בפוסט הקודם עברנו על צעדי החירום של ה-Fed כחלק ממשבר הקורונה בשווקים. בתחום אחד בו היה ה-Fed פעיל מאוד לא נגענו כלל – בפעולות שבוצעו מחוץ לתחומי ארצות הברית. מדובר בנושא רגיש (שלא לומר נפיץ) פוליטית, אבל הכרחי עבור הבנק המרכזי אשר אחראי על המטבע החשוב בעולם. ברשומה זו נסקור את הפעולות המיוחדות של ה-Fed בשווקים שמחוץ לארצות הברית, את הביקורת נגדן, ונסביר מדוע הן קריטיות לשליטה מוניטארית בדולר. על הדרך, נדבר על הקשר שבין הדפסות הכסף ועתידו של הדולר, ונגלה מדוע צריך עור של פיל כדי להיות נגיד.

הדולר, כפי שהסברנו בעבר, הוא מטבע רזרבה גלובלי. בניגוד למטבעות אחרים, הנמצאים בשימוש בעיקר במדינות שלהם, הדולר משמש למסחר גם בין פרטים אשר לא ממוקמים בארה"ב. בערך 50% מהיבוא העולמי נקוב בדולרים, כאשר חלקה של ארצות הברית ביבוא הינו פחות מ-10%. מדינות רבות (ביניהן גם ישראל) וגם חברות בינלאומיות מנפיקות חלק מהחוב שלהן בדולר, כך שכ-40% מסך החוב בעולם מונפק במטבע הזה. בערך 60% מכלל רזרבות המט"ח בעולם נקובות בדולר. הפואנטה היא שהדולר הוא מטבע שנעשה בו שימוש משמעותי גם מחוץ לגבולות ארה"ב, ובמקרים מסוימים השימוש הגלובלי של הדולר גובר על השימוש המקומי. תופעה זו הופכת את ה-Fed למוסד מיוחד שמדיניותו משפיעה על כל העולם.

המשבר הכלכלי של נגיף הקורונה יצר מחסור חמור בדולרים ברחבי העולם, ומנע מפירמות ומממשלות גישה נוחה למטבע. המחסור נוצר, בין היתר, כתוצאה מהירידות בשוק ההון אשר הובילו משקיעים לפדות קרנות כספיות (קרנות נאמנות סולידיות שמשקיעות בניירות ערך קצרי טווח שבין היתר מעניקים מימון דולרי גם לפירמות מחוץ לארצות הברית). גם בישראל היו לנו כמה ימים "מוזרים" במהלכם שער הדולר זינק בחדות עקב הירידה בהיצע. לבנק ישראל לקחו 24 שעות להתערב ולהציע מימון דולרי לצמצם את המחסור.

המחסור בדולרים מחוץ לארה"ב הוביל את ה-Fed לבצע סדרה של פעולות שתכליתן הגברת נזילות הדולר מחוץ לגבולות ארה"ב. במילים אחרות, הבנק המרכזי של ארה"ב דאג לספק דולרים לממשלות, לחברות ולפרטים זרים. היו לא מעט אנשים שזקפו גבה: המנדט של ה-Fed הוא לדאוג לדולר ולכלכלה האמריקאית. מדוע הוא מייצר תכניות ומשקיע משאבים כדי לעזור למדינות זרות? מנהלי ה-Fed מבינים שהדולר הוא מטבע גלובלי, וכי לא ניתן להסתכל על היצע הכסף בארה"ב כשוק מבודד מהכלכלה העולמית. מחסור בדולרים בחו"ל יוביל למכירה של נכסים דולרים בארה"ב, לעלייה חדה בשווי הדולר (שתפגע בצמיחה האמריקאית), ולעליה בשיעור הריבית למימון דולרי, דווקא בתקופה שה-Fed מנסה להנמיך את עקום הריבית. במילים אחרות, על ידי כך שהוא מספק נזילות לשווקים זרים, ה-Fed דואג לשוק האמריקאי.

מסגרות החלפת דולרים (Swap)

הכלי העיקרי בו משתמש ה-Fed לאספקת נזילות דולרית לחו"ל הוא סדרה של מסגרות לעסקאות החלף (Swap) דולריות עם בנקים מרכזיים זרים. מדובר בכלי שהופעל לראשונה במשבר הפיננסי של 2008. ה-Fed מציע ל-14 בנקים מרכזיים ברחבי העולם (שלנו לא ביניהם) מעין הלוואה: "לוו ממני דולרים בריבית נמוכה עד לתקופה של 12 שבועות, ותנו לי כביטחון את המטבע הזר שלכם לפי שער החליפין הנוכחי. במועד פירעון ההלוואה החזירו את הדולרים (והריבית) ואחזיר לכם את המטבע שלכם לפי אותו שער החליפין המקורי".

נשים לב לכמה פרטים מעניינים לגבי התכנית: ה-Fed לוקח כביטחון להלוואה נכס שכל בנק מרכזי יכול לייצר ללא סיכון – מטבע זר. זו אחת הסיבות שה-Fed מגביל את התכנית הזו ל-14 בנקים מרכזיים עיקריים בלבד. לא כל מטבע זר ראוי לשמש כביטחון בעיני ה-Fed. לבנק המרכזי הזר אין סיכון מטבע שכן ההלוואה נסגרת בשער החליפין המקורי. הבנק המרכזי הזר יכול להשתמש בדולרים כאוות נפשו – הוא יכול להלוות אותם לבנקים במדינה שלו, כדי שאלה יוכלו להלוות אותם ללקוחותיהם, או להעניק מימון דולרי באופן ישיר. זו גישה חכמה, מכיוון שהבנק המרכזי הזר מכיר היטב את הבנקים במדינה שלו, ולכן יודע למי מסוכן להלוות ולמי לא. אם ה-Fed היה בוחר להלוות ישירות לבנקים זרים דולרים, הוא היה נכנס לסיכון אשראי שהיה מתקשה לכמת. הסיכון עבור ה-Fed הוא רק במקרה שבו הבנק המרכזי לא יכול להחזיר את הדולרים שלווה בזמן. זו סיטואציה שככל הנראה תתרחש רק אם המדינה הגיעה לפשיטת רגל. לבסוף, נדגיש כי הפעילות הזו, שמגדילה את היצע הדולר, לא "גוזלת" דבר מהשוק האמריקאי. ל-Fed אין מגבלה אמיתית על יצירת דולרים, ולכן דולרים שהוא מלווה לבנקים מרכזיים זרים לא נלקחים מתכניות אחרות שהפעיל עבור כלכלת ארה"ב.

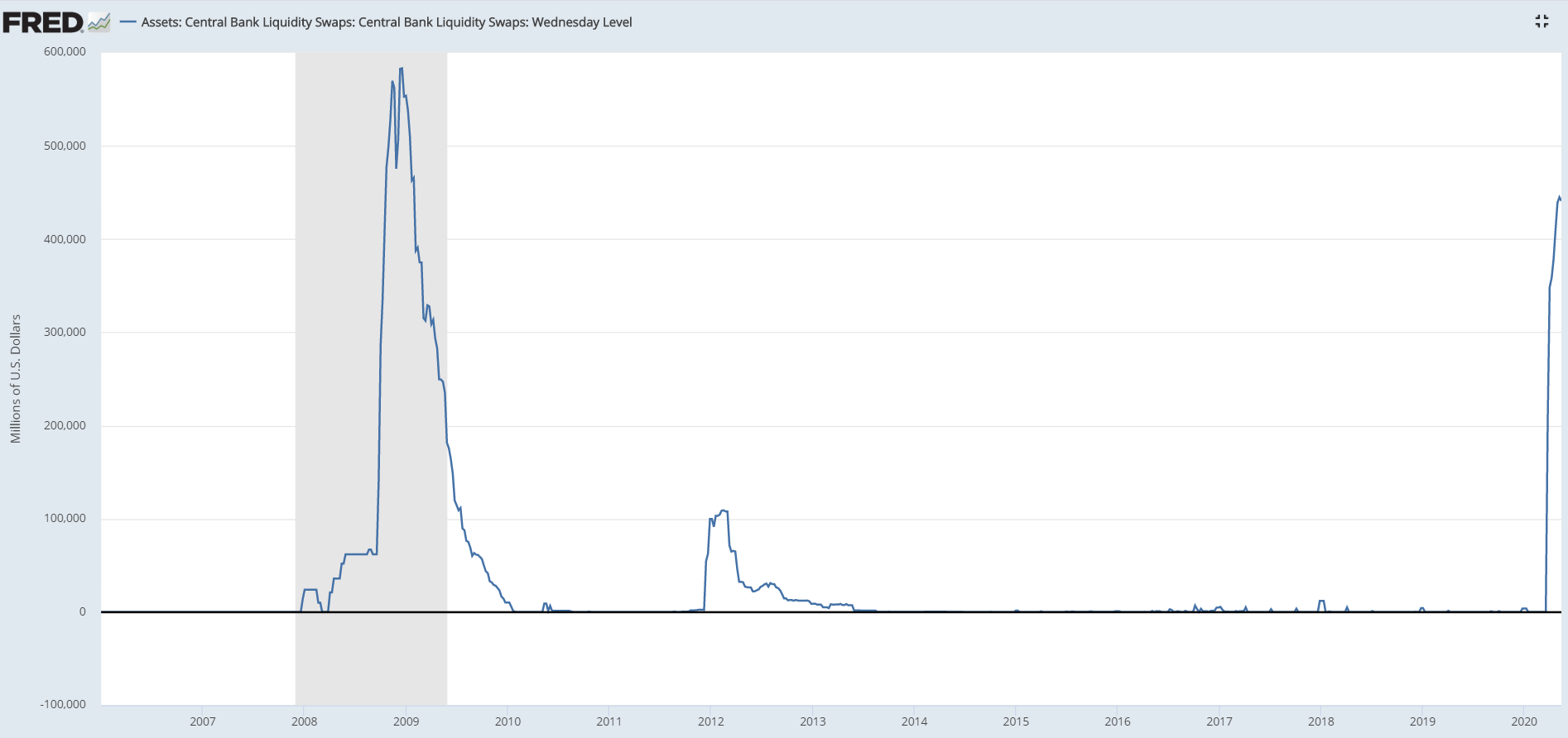

הנה נתוני השימוש במסגרות התכנית החל מהמשבר של 2008 ועד למשבר הנוכחי (לחצו להגדלה):

מקור: FRED

אם יש לכם 6 דקות פנויות, אני ממליץ בחום לראות את הקטע הקצר הבא, מתוך עדות שנתן נגיד הבנק המרכזי בארה"ב, בן ברננקי, בשנת 2010. הפוליטיקאי היהיר ששואל את השאלות ומתעקש לא להבין את התשובות מנסה להביך את ברננקי ולהרוויח כמה נקודות פוליטיות על חשבונו – הוא מנסה להציג את תכנית מסגרות ההחלף עם בנקים מרכזיים זרים כתמיכה אמריקאית במדינות זרות על חשבונם של אזרחי ארה"ב. יאמר לזכותו של ברננקי שהוא שומר על קור רוח מרשים, ואולי ראוי כאן לציין כי במשבר 2007-2010 ה-Fed לא הפסיד סנט אחד מהתכנית, ולמעשה הרוויח כמה מיליארדי דולרים מריביות ועמלות שגבה מבנקים זרים אחרים – כסף שזרם לקופת הממשלה. מעבר לידע במדיניות מוניטארית, נגיד בנק מרכזי צריך גם עור של פיל.

מסגרות ריפו לממשלות זרות (FIMA)

מסגרות ה"החלף" הן פיתרון עבור 14 המדינות הגדולות מולן ל-Fed יש קווים. מה לגבי שאר מדינות העולם? לקראת סוף מרץ, חלה ירידה משמעותית באחזקות אגרות החוב של ארה"ב על ידי ממשלות זרות. בנקים מרכזיים אשר אין להם גישה לעסקאות ה"החלף" היו צריכים להשתמש ברזרבות המט"ח שלהם (כמו בנק ישראל). רזרבות המט"ח הן דולרים שמוחזקים לשעת חירום. מכיוון שאיש, זולת וולטר ווייט, לא אוהב להחזיק בערימה ענקית של דולרים במחסן, הנכס העיקרי דרכו מוחזקות רזרבות המט"ח של בנקים מרכזיים ברחבי העולם הוא אגרות חוב של ממשלת ארה"ב, הנכס הבטוח בעולם. כעת, משהבנקים המרכזיים הזרים צריכים להנזיל את רזרבות המט"ח שלהם למטבע כדי להלוות אותו לשוק המקומי, הם מוכרים בקצב גבוה את אגרות החוב הללו (בחודש מרץ נמכרו בערך 150 מיליארד דולר על ידי ממשלות זרות). קצב המכירה הגבוה מעלה את התנודתיות במחיר של האג"ח הממשלתי, ומפריע להנמכת עקום הריבית (אם מוכרים הרבה מנכס מסוים בזמן קצר, המחיר נוטה לרדת כך שהתשואה שלו עולה).

קוראי הבלוג הנאמנים יזכרו שדיברנו לא מזמן על הלוואות ריפו. בקצרה, מדובר בהלוואה שניתנת כנגד נייר ערך איכותי המשמש כבטוחה למתן האשראי. כמו אג"ח ממשלת ארה"ב. ה-Fed פנה לממשלות הזרות שהבנקים המרכזיים שלהם לא זכו להיכלל בין 14 הנבחרים והציעו להן לעשות עסקאות ריפו על האג"ח, במקום למכור אותו. ה-Fed יעניק להן הלוואה דולרית ויקח את האג"ח בתור בטוחה. בצורה הזו האג"ח של ממשלת ארה"ב לא יימכר בהיקפים גדולים, כי אפשר להשיג באמצעותו דולרים ב-Fed מבלי למכור אותו בשוק.

ה-Fed נהפך, דה פקטו, למלווה המוצא האחרון (Lender of Last Resort) של כל הבנקים המרכזיים ברחבי העולם. את הבנקים המרכזיים הזרים הללו ה-Fed מחלק ל-2 רמות, בנקים מרכזיים שהמטבע שלהם נחשב ליציב מספיק כדי לשמש כבטוחה עבור מימון דולרי, וכל השאר, אשר צריכים להשתמש באג"ח ממשלת ארה"ב. תוכניות החירום הללו הגדילו את הנזילות הדולרית הגלובלית והפחיתו את הלחץ על הריבית של הדולר. כמו תכניות החירום האחרות עליהן דיברנו, גם פה מדובר בתגובה מהירה ומרחיקת לכת של ה-Fed כדי לתמוך בשווקים במשבר. בהקשר הזה, ישנה נקודה אחת אחרונה שראוי לדבר עליה: מעמדו של הדולר על רקע פעולות ה-Fed.

יש איזשהו בון-טון בקרב מנהלי השקעות וכותבי טורים כלכליים, לפיו "עידן הדולר מתקרב לקיצו", וכי הדפסות הכסף האדירות של ה-Fed יחישו את נטישת הדולר כמטבע החזק בעולם. דעתי הפוכה: כפי שניסיתי להראות ברשומה הזו, הרחבת הנזילות בדולר תומכת במטבע. שלל התכניות שהפעיל ה-Fed בחודשיים האחרונים הן מעין "תעודת אחריות" שמעניק הבנק המרכזי לנכסים בטוחים הנקובים בדולר, תעודת אחריות שאין שני לה בעולם. גם במשבר הבא, בנקים מרכזיים ברחבי העולם וממשלות זרות ידעו שהדולר ימשיך לזרום, ושנכסים הנקובים בדולרים יישארו נזילים. זה הופך את השימוש במטבע לרצוי יותר, לא פחות. מי שסבור שההרחבות המוניטריות של 2020 יערערו את מעמדו של הדולר, ראוי שישאל את עצמו מהי האלטרנטיבה אליה יפנו בנקים מרכזיים ברחבי העולם? האם יש מישהו פיכח הסומך על הבנק המרכזי של סין לספק נזילות לכל דורש בשעת משבר? מטבע רזרבה טוב הוא מטבע שתוכל להשתמש בו בשעת חירום ושיתקבל בכל השווקים הפיננסיים החשובים. פעולות ה-Fed בחודשיים הקרובים ידאגו לשמר את בכורת הדולר.