ב-17 בספטמבר 2019 דווח שהפדרל ריזרב, הבנק המרכזי בארצות הברית, התערב כדי לחלץ את "שוק הריפו" ממשבר נזילות חריף והזרים עשרות מיליארדי דולרים. על המסכים שוק המניות והאג"ח לא הציג תנודות חריגות, העיתונאים גמגמו מספר מילים על כך שמדובר בשוק חשוב אבל לא כ"כ מוכר, ויום למחרת רוב האיזכורים על החילוץ המסתורי נעלמו מהכותרות הראשיות של מרבית עיתוני הכלכלה. אפשר להבין מדוע: "שוק הריפו" הוא שוק חשוב אבל משעמם, הוא שוק שסוחרים בו גופים פיננסיים ותאגידיים גדולים, במוצרים משעממים שכמעט כולם אגרות חוב ממשלתיות, ולתקופות קצרות מאוד. ה"משבר" של ה-17 בספטמבר לא גלש לשווקים המעניינים יותר, שוקי המניות והאג"ח העולמיים. בקיצור, הסיפור מורכב מידי ואיזוטרי מספיק כדי לא להתעמק בו יותר מידי. לכאורה.

אבל עקב בקשות קוראים ועניין אישי שלי, אני סבור שיש דווקא לא מעט דברים מעניינים שאפשר ללמוד ולהבין מהמשבר בשוק הריפו. מדובר בשוק ייחודי וקריטי עבור הנזילות של הגופים החשובים ביותר בעולם הפיננסי האמריקאי. יותר מזה, אני סבור שהמיני-משבר של ה-17 בספטמבר מאותת סימני אזהרה לבנקים מרכזיים ולגופים רגולטוריים פיננסיים ברחבי העולם, סימנים שראוי לעקוב אחריהם וללמוד מהם. ברשומה זו נכיר תחילה את שוק הריפו וכיצד מתבצעות בו עסקאות, נבדוק מה השתבש ב-17 בספטמבר וכיצד הפדרל ריזרב התערב, ולבסוף נעקוב אחר החקירה המתבצעת כעת בניסיון להבין כיצד השוק כשל, וכיצד ניתן למנוע ממשבר דומה או חמור יותר להתרחש בעתיד.

חלק א' – נעים להכיר: שוק הריפו

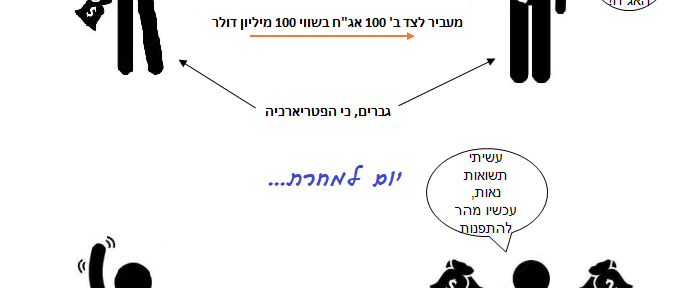

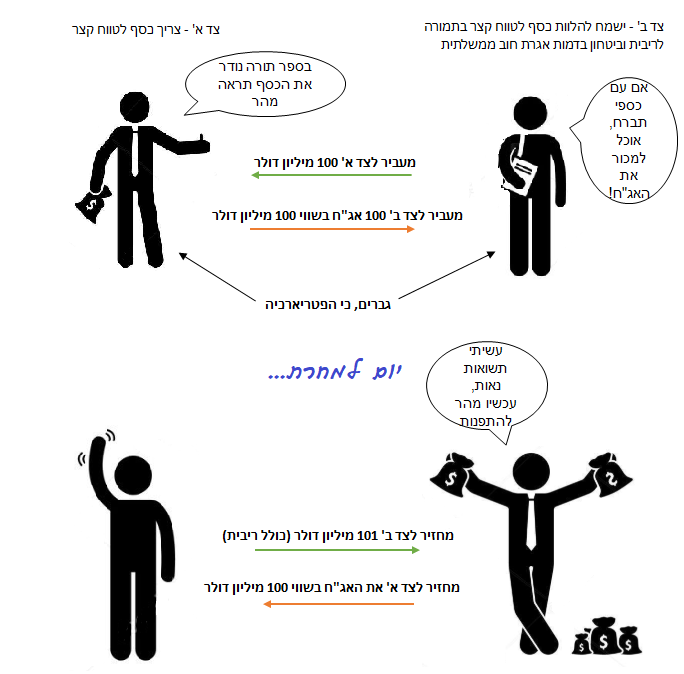

שוק הריפו ("Repo") הוא שוק בו מתבצעות בין גופים פיננסיים, קרנות גידור, ותאגידי ענק עסקאות בשם "Repurchase Agreement" (בקיצור, Repo) או "עסקאות הסכם רכש חוזר". אנחנו נקרא להן "ריפו" ברשומה הזו לשם הנוחות. נוהגים להסתכל על שוק הריפו כעל הצנרת של השוק הפיננסי בארצות הברית ובאירופה. לצנרת, כפי שאנחנו יודעים, יש תפקיד קריטי ויחד עם זאת משעמם. אף אחד לא נוהג לחשוב על הצנרת עד שהיא מתפוצצת, והחרא צף למעלה.

הסכם ריפו הוא עסקה קצרת טווח שנועדה לספק נזילות. צרכני הנזילות בשוק הם בדרך כלל גופים כמו קרנות גידור, מנהלי כספים, ולפעמים גם בנקי השקעות ובנקים מסחריים שצריכים נזילות לטווח הקצר. ספקי הנזילות בשוק הם בדרך כלל קרנות כספיות (מה שמכונה Money Market Funds), קרנות המשקיעות באפיקים סולידיים מאוד וקצרי טווח בלבד, ומטבע הדברים מחזיקות בהרבה מזומן. לפעמים גם החטיבות הפיננסיות של תאגידי ענק מספקות נזילות, שכן יש חברות המחזיקות בעודפי מזומן משמעותיים במאזנן וישמחו להרוויח עליהם קצת ריבית לתקופה קצרה וחסרת סיכון.

במסגרת העסקה, צד א' (הלווה, צרכן הנזילות) מוכר נייר ערך נזיל ואיכותי לצד ב', תוך התחייבות לרכוש בחזרה את הנייר בתום תקופת העסקה במחיר מעט גבוה יותר, המשקף את הריבית שמקבל צד ב' בגין העסקה. אם נצייר את העסקה, היא תיראה דומה מאוד להלוואה המגובה בבטחונות איכותיים: צד א' מקבל כסף מצד ב' ומעביר לו בתמורה נייר ערך בשווי ההלוואה (לרוב מעט יותר, כי המחיר של הנייר עלול לרדת גם בטווח הקצר) ובתום תקופת ההלוואה יחזיר את הכסף והריבית ויקבל בחזרה את נייר הערך. תקופת ההלוואה בשוק הריפו נעה לרוב בין יום בודד לשבוע ימים. ניירות הערך המשמשים כביטחון הם אגרות חוב ממשלתיות בדירוג אשראי מושלם (AAA) או משכנתאות מאוגחות המגובות בביטוח של סוכנות ממשלתית אמריקאית.

הנה תרשים המתאר את העסקה, באדיבות מחלקת האינפוגרפיקה של הבלוג:

חשוב לזכור שמהותו של שוק הריפו הוא אספקת נזילות. הגופים שלווים את הכסף מפקידים כנגדו בטחונות שווי ערך לכסף שהם לווים. אמנם יש להם די נכסים כדי לכסות את התחייבויותיהם, אבל הנכסים שלהם לא מספיק נזילים. בנק, למשל, מקבל הפקדות לחשבון העו"ש של לקוחותיו. חשבונות העו"ש הללו הם התחייבויות של הבנק, כסף שקיבל ועליו להחזיר. הן גם קצרות טווח, שכן כל לקוח יכול לבקש למשוך או להעביר את הכסף שבחשבון העו"ש שלו בכל רגע נתון. מהצד השני, מכיוון שבנק מעוניין להרוויח כסף, הוא משתמש בכסף שהופקד אצלו כדי להעניק הלוואות ארוכות טווח ללקוחותיו, או לרכוש נכסים פיננסיים שיעניקו לו ריבית גבוהה יותר משהוא משלם ללקוחותיו. נכסים אלו יכולים להיות איכותיים מאוד, כמו אגרות חוב שהנפיקה הממשלה, אבל עדיין לא להיות נזילים מספיק, במיוחד אגרות חוב לטווח הארוך.

אם לקוחות הבנק יבקשו להעביר כמות גדולה של כסף מחשבונות העו"ש שלהם לבנק אחר (מבחינתו של הבנק – הלקוחות דורשים כי ישלם את ההתחייבויות שלו כלפיהם), עליו להפוך במהירות את הנכסים שעל מאזנו לנזילים, כלומר למרות שיש לבנק נכסים בשווי גבוה יותר מאשר סך התחייבויותיו לכל לקוחותיו, הוא זקוק לכסף, אמצעי התשלום הנזיל, כדי לעמוד בהתחייבויותיו.

יהיו שישאלו מדוע הבנק צריך את שוק הריפו מלכתחילה? במקום ללוות כסף ולהעניק אגרות חוב כביטחון, הבנק יכול פשוט למכור את אגרות החוב בשוק ההון ולקבל תמורתן את הכסף ברגע שהוא זקוק לו. ישנם מספר יתרונות ברורים מאוד לביצוע עסקת ריפו במקום הסתמכות על מכירה "ערומה" בשווקים ללא התחייבות לרכישה חוזרת במחיר קבוע. הראשון הוא גודל השוק: מידי יום מתבצעות עסקאות בגובה של כ-3 טריליון דולר בשוק הריפו. אם מידי יום היו מוצעים למכירה בשוק 3 טריליון דולר של אג"ח ממשלתי, היו נוצרים עיוותים כתוצאה מהתרסקות זמנית של המחיר של סדרות מסוימות פחות מבוקשות של האג"ח. השני הוא רמת הביטחון הגבוהה. כשמבצעים עסקת ריפו יודעים בדיוק מתי מקבלים את הכסף וכמה צריך להחזיר, ולא צריך להסתמך על חסדי השוק שידאג לכך שהמחיר לא יזוז בפרק הזמן הקצר נגד המוכר. השלישי קשור לסוגיות רישום חשבונאי ומגבלות רגולטוריות שקצרה היריעה מלפרטן בפוסט זה.

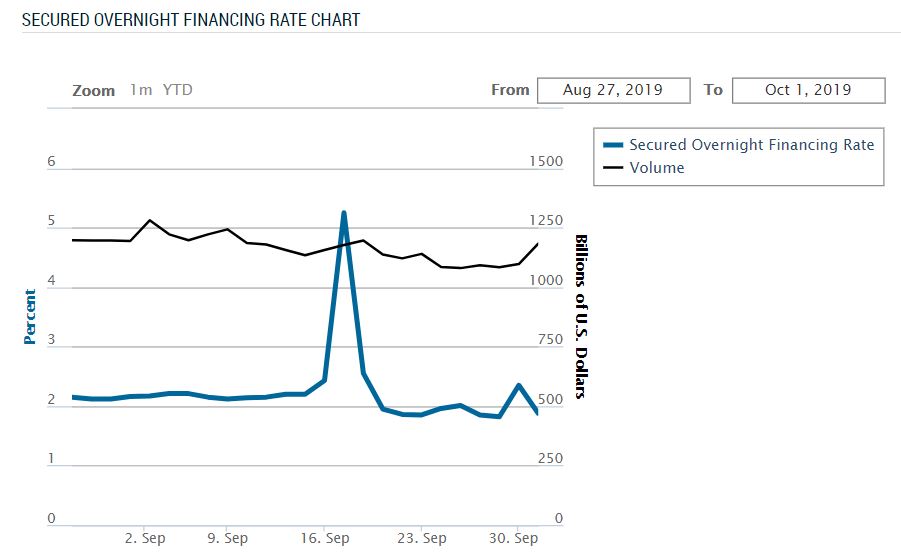

אם כן שוק הריפו הוא קריטי לצרכי הנזילות של מוסדות פיננסיים רבים. ריבית הריפו הנגזרת מהעסקאות הללו בדרך כלל קרובה מאוד אם לא זהה לריבית שקובע הבנק המרכזי, מכיוון שהיא משקפת למעשה את הסיכון קצר הטווח על חוב ממשלתי. בארצות הברית משתמשים בריבית המכונה SOFR, קיצור של Secured Overnight Financing Rate, שהיא הריבית השנתית הממוצעת של עסקאות ריפו יומיות. ה-SOFR מיועדת להיות ריבית חשובה מאוד בעתיד הקרוב, שכן בשנת 2021 היא אמורה להחליף את ריבית הליבור, המקבילה האמריקאית ל"ריבית פריים" אצלנו (כתבתי על נפילתה של ריבית הליבור באריכות בפוסט הזה).

חלק ב' – כשלשוק נגמר הכסף: מה קרה ב-16 וב-17 בספטמבר?

סגירת שווקים ב-16 בספטמבר 2019. סוחרים מנומנמים בחדרי עסקאות מסתכלים במסכי המחשב. טרמינלים שחורים עם טקסט כתום של בלומברג משדרים להם נתונים פיננסיים בזמן אמת. לפתע, אחד המספרים בפינת המסך, אחד הבנאלים ביותר, זה שאף פעם לא זז יותר מדי – מתחיל להשתגע. סוחרת אחת זוקפת גבה, סוחר אחר נותן למסך מכות קלות בצידו כדי שיסתדר. המנהל מאחורה מציע לסגור את כל החלונות ולפתוח שוב כי הוא שמע מאנשי ה-IT שזה פותר את רוב התקלות. הם מכבים את המסך, מדליקים אותו, והמספר עדיין משתגע. הריביות על עסקאות ריפו בשוק החלו לעלות. לא בפרומיל או שניים, אלא בנקודות אחוז. זה נראה מוזר, אבל הפדרל ריזרב, בכובעו כרגולטור של השווקים, לא מתערב.

המסחר נפתח שוב ב-17 בספטמבר, והריביות רק ממשיכות לטפס. הבנקים רגילים לראות את הריביות באזור 2.1-2.2%, בדומה לריבית שקבע הפדרל ריזרב. הצפי הוא שהנגיד ירצה להוריד את הריבית יותר, ולכן אף אחד לא היה מתפלא אם ריביות הריפו היו צונחות לאיטן בהתאם לציפיות השוק. אבל הריבית על עסקאות ריפו שמדווחות על המסך לא מפסיקה לעלות. בשלב מסוים, עסקאות מסוימות נסגרות בשוק בריבית של 10%. מישהו היה כ"כ נואש עד שהוא היה מוכן ללוות כסף, עם ביטחונות מלאים, בתמורה ל-10% בשנה. בצד השני של העסקה, מישהו עומד להרוויח 10% בשנה על הלוואה שהיא למעשה – חסרת סיכון. בסוף היום ריבית ה-SOFR נקבעת על 5.25% יותר מפי 2 ריבית הבנק המרכזי. אי שם במשרדי הפדרל ריזרב בניו יורק, כל הטלפונים מתחילים לצלצל.

אז מה קרה באותם ימים שגרם לשוק הריפו להשתגע? ברמה הבסיסית ביותר, הצנרת של השוק הפיננסי התייבשה. קוראי הבלוג יודעים שמחירים נקבעים בשוק כפונקציה של היצע וביקוש. כאשר הביקוש גדל יותר מהר מההיצע, המחיר של המוצר עולה. ריבית הריפו היא המחיר של עסקת ריפו. בסוף ה-16 ובתחילת ה-17 בספטמבר ניגשו הלווים לשוק הריפו בציפיה להמיר כמות מסוימת של אגרות חוב למזומן בעסקאות, ונתקלו במספר מצומצם מאוד של מלווים בצד השני של הדוכן. הלווים רצו כסף, אבל לא היה פשוט מספיק בשוק. לא היה ספק לגבי יכולתם של הלווים להחזיר את הכסף – הם החזיקו בידם אגרות חוב שיותר ממכסות את גובה ההלוואה שביקשו והיו מוכנים להעביר אותן כבטוחה. גם כשהריבית הייתה מאוד מפתה, מעטים מאוד ניגשו לשוק כדי לסחור איתם.

הקפיצה בריבית הריפו (ובעקבותיה בריבית ה-SOFR) מעלה לשוק זכרונות מאוד לא נעימים ממשבר האשראי של 2008. גם אז זינקו ריביות הריפו לרמות גבוהות (ונשארו שם לאורך זמן). הריביות הגבוהות המחישו את החשש של הבנקים להלוות זה לזה גם בתמורה לביטחונות מלאים, ואולי את החשש לשלמות המערכת הפיננסית כולה. זינוק של ריבית הריפו אל מעל לריבית המוכתבת של הבנק המרכזי משקף אפוא חשש לחוסר אמון בין הבנקים ואולי אף תחילתו של משבר אשראי חדש.

אבל זה לא נראה כמו המצב ב-17 בספטמבר. הבנקים נראים יציבים ורווחיים, השווקים לא מתרסקים, רק הכסף – חסר. כל שחקן רציונלי ישמח להלוות הלוואה חסרת סיכון בריבית שגבוהה קצת מעל לריבית חסרת הסיכון, אבל גם כשהמחירים החלו לעלות, לא נמצא שחקן עם כסף בכיסים. הצנרת התייבשה. אין לאף אחד מספיק אמצעי תשלום כדי לספק בשוק.

כשיש בעיה בצנרת, קוראים לשרברב. הבנק המרכזי, באיחור לא אופנתי, החל להזרים עשרות מיליארדי דולרים לשוק הריפו כדי לספק נזילות. זה התפקיד החשוב ביותר של הגוף שיש לו מונופול על הכסף – לדאוג שיהיו בשוק מספיק אמצעי תשלום כדי שהוא לא יתקע. הבנק החל להשתתף בעסקאות ריפו, כלומר הגדיל את ההיצע, כדי לדאוג לכך שריביות הריפו ירדו במהירות לרמה שקבע. עכשיו נשאר רק להבין איך זה קרה מלכתחילה, ואיך מונעים מתקלה שכזאת מלהתרחש שוב.

חלק ג' – מי ייבש את הצנרת?

ההסבר הראשוני שניתן בחדשות ביום למחרת היה שצירוף אירועים שצורכים נזילות היה הטריגר למשבר. מידי רבעון משלמים התאגידים בארצות הברית את מס החברות למס ההכנסה האמריקאי, אירוע שצורך מזומן רב (לקוחות רבים דורשים מהבנקים לעמוד בהתחייבות כלפיהם ולהעביר כסף לחשבון של ממשלת ארצות הברית – לכן הבנקים זקוקים להמיר נכסים רבים למזומן). בנוסף, סדרה גדולה של אגרות חוב ממשלתיות נפרעה והיה צריך גם לשלם קופונים בהיקף גדול וגם להנפיק סדרה חדשה ולהשתמש במזומן כדי לרכוש אותה. לפי התיאוריה הזו שהוצפה בהתחלה, מדובר ב"סערה מושלמת" של אירועים צורכי-מזומן שהתרחשו בו זמנית.

אבל ההסבר הזה חלש מאוד. ראשית, מועדי תשלום מס החברות ידועים לכל, בטח ובטח לבנקים האמריקאים, והם ערוכים להתמודד עם ימים כאלה (כמו שכל בנק ישראלי יודע לתגבר את מוקדי השירות הטלפוני שלו ב-2 וב-10 לחודש). גם מועדי תשלומי הקופונים לא נפלו בהפתעה על הבנקים המתפעלים את התשלומים. שנית, סך נפח העסקאות בשוקי הריפו לא רשם זינוק משמעותי ב-16 וב-17 בספטמבר, אז התיאוריה לפיה היה מדובר ביום של ביקוש חריג לא נראית סבירה.

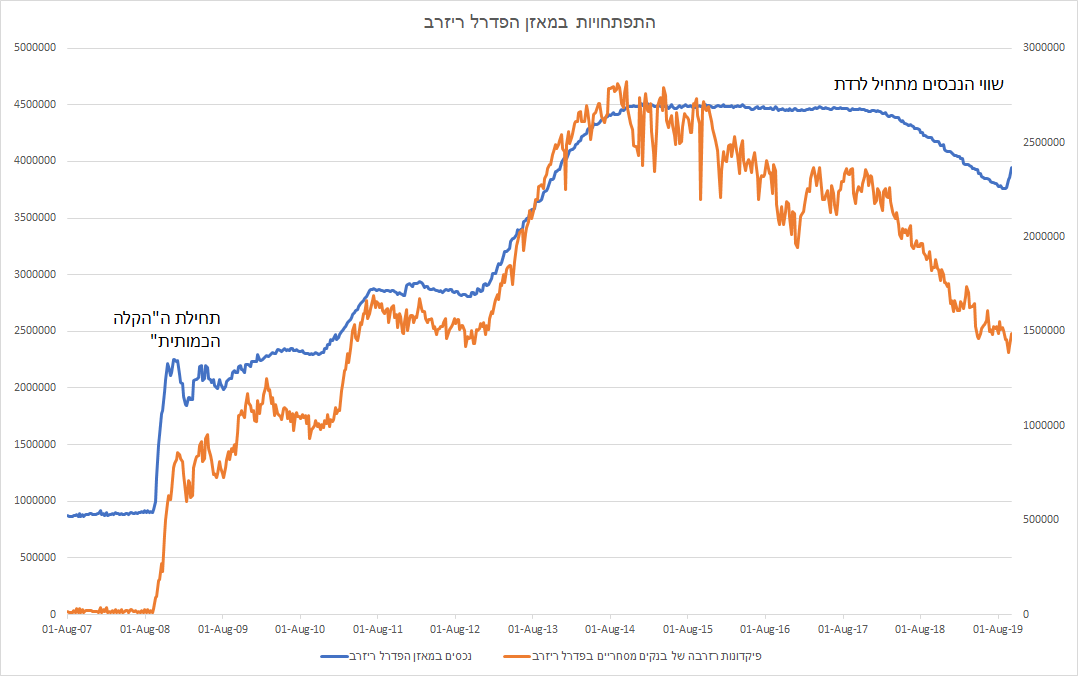

הסבר הגיוני יותר שהוצף כמה ימים לאחר מכן ניתן למצוא בפעולות המוניטאריות של הפדרל ריזרב בשנים האחרונות. עם פרוץ המשבר הפיננסי של 2008, הוריד הפדרל ריזרב את הריבית בשוק האמריקאי למינימום, ובמקביל החל בתכנית המכונה "הקלה כמותית" (Quantitative Easing). במסגרת התכנית הזאת, הזרים הפדרל ריזרב כסף לתוך השוק על ידי רכישה אגרסיבית של נכסים, בעיקר אגרות חוב ממשלתיות. הבנק יצר דולרים חדשים במערכת, השתמש בהם כדי לרכוש אג"ח בשוק, וכך הכסף שיצר זרם לתוך הכלכלה. במקביל, המאזן של הפדרל ריזרב החל "להתרחב", כלומר, ככל שרכש יותר ויותר אג"ח בשוק ההון כדי להזרים כסף לכלכלה, כך צמח סך הנכסים שלו, עד שהגיעו לרמות שיא של 4.5 טריליון דולר.

בסוף אוקטובר 2014 סיים הפדרל ריזרב באופן רשמי את תכנית ההקלה הכמותית, והחל משנת 2018 החל המאזן של הבנק לקטון, כלומר, אגרות חוב החלו להימכר או להיפדות על ידי הפדרל ריזרב בתמורה לכסף שנשאב מהשוק בחזרה לתוך הבנק המרכזי. זוהי מדיניות מוניטרית מצמצמת אשר פועלת כדי להקטין את כמות הכסף בכלכלה. בגרף מטה ניתן לראות בכחול את התרחבות המאזן של הפדרל ריזרב לאורך השנים, ואת הצמצום במאזנו החל מ-2018, ובמקביל את הירידה בפיקדונות הרזרבה של הבנקים המסחריים בפדרל ריזרב (כסף נזיל שמופקד בפיקדון יומי בבנק המרכזי). קל לראות את הקשר הישיר בין הפעולות:

ההסבר הזה נשמע הגיוני, אבל מעט מוגזם. אפשר לשים לב שהפקדות הרזרבות של הבנקים המסחריים בפדרל ריזרב החלו במגמת קיטון בערך ב-2015, הרבה לפני שהבנק המרכזי החל לצמצם באופן משמעותי את אגרות החוב על מאזנו ולהקטין את היצע הכסף בכלכלה. מעבר לכך, התגובה של הפקדות הרזרבות נראית חריפה יותר בשנת 2018 מאשר קצב הקיטון במאזן. גם עדויות מהשוק מעלות תמונה מורכבת למדי. על פי טענות הפדרל ריזרב, לבנקים האמריקאים הגדולים ביותר היה די והותר כסף נזיל, אך הם בחרו שלא להשתתף בשוק הריפו גם כאשר הריביות הגיעו לרמות גבוהות במיוחד. במילים אחרות, לבנקים המסחריים הגדולים בארצות הברית הייתה הזדמנות להלוות ללא סיכון בתמורה לריביות גבוהות בהרבה מריבית הבנק המרכזי, והם העדיפו לשבת על הגדר ולא להתערב. אם אתם בעלי מניות של הבנקים האלה, האמירה הזו עשויה לעצבן אתכם. וזה מוביל אותנו להסבר השלישי:

ההסבר השלישי, וזה שאני אישית מוצא המשכנע ביותר, קשור להשפעות הלא צפויות והלא רצויות של רגולציה בנקאית. החל מהמשבר הפיננסי של 2008, החלו הרגולטורים להקשיח את הדרישות מהבנקים כדי לוודא שבמשבר הפיננסי הבא לא יהיה צורך לחלץ את כל המערכת הבנקאית מקריסה. הדרישה הרגולטורית האפקטיבית ביותר כיום היא חדשה יחסית, ומכונה "יחס כיסוי נזילות". רק בתחילת השנה היא נכנסה בארה"ב לפועל בצורה מלאה.

יחס כיסוי נזילות מחייב את הבנקים להחזיק שיעור מסויים מהנכסים שלהם בניירות ערך איכותיים ונזילים במיוחד, כך שיכסו את ההתחייבויות קצרות הטווח שלהם. בנוסף, הבנק המרכזי מטיל מגבלות חמורות יותר על בנקים שהוא מכנה "גדולים וחשובים מערכתית". אלו חייבים להחזיק מספיק נכסים איכותיים כך שיוכלו לעמוד בכל ההתחייבויות שלהם ב-30 הימים הקרובים – במהלך כל היום (Intra-day). המגבלה הזו מחייבת את הבנקים הגדולים להחזיק חלק משמעותי מהמאזן שלהם במזומן כל הזמן. אם כן, הבנקים הגדולים ביותר ראו את החגיגה בשוק הריפו, אבל לא יכלו להשתתף מחשש שלא יעמדו במגבלת הנזילות הקשוחה. אם הם היום מלווים את הכסף, אפילו ליום אחד, הם היו מסתכנים באי העמידה במגבלה במהלך היום (אגרת החוב שיקבלו כביטחון למתן האשראי איננה נזילה במהלך היום מכיוון שהיא משמשת כביטחון לאשראי).

ההסבר הזה אינטואיטיבי ותואם את ההתרחשויות של ה-16 וה-17 בספטמבר. בנקים גדולים מלאים במזומן יושבים מהצד ומסתכלים בזמן שבנקים או מוסדות פיננסיים אחרים משוועים למזומן בתמורה לביטחונות מלאים וריביות גבוהות. מה שחסר זה מספרים מדויקים, מה שלא נקבל בקרוב מכיוון שהתקשורת של הבנקים עם הרגולטור איננה חשופה לציבור.

חלק ד' – מה אפשר ללמוד מהמשבר בשוק הריפו

הדבר הראשון: לפעמים לוח המחוונים משתבש. אינדיקציה מפחידה בשוק, ריבית שזינקה לפתע, מחיר שהתרסק – כל אלה בהחלט עלולים להיות סימנים למשבר עתידי צפוי. אבל לפעמים לוח המחוונים משתבש בגלל בעיות טכניות, לא מהותיות. היו הרבה שראו בקפיצת הריבית בשוק הריפו סימן מבשר רעות. "הבנקים יודעים משהו שאנחנו לא יודעים ולכן לא מוכנים להלוות גם בתמורה לבטחונות" זו מנטרה שנדחפת היום ברשת, אולי נתקלתם בסיפורים הללו בעצמכם. צריך להשתמש בלוח המחוונים בזהירות, לבדוק שמידע נוסף מתאים לנראטיב ולהסתכל בחשדנות כלפי אנשים שבטוחים שהם הבינו כבר את הכל.

הדבר השני: הפדרל ריזרב לא פעל כשורה במשבר הזה. כבר ב-16 בספטמבר הוא היה אמור להתחיל להתערב בשוק. ריבית ה-SOFR לא הייתה צריכה להגיע ל-5.25% בשום שלב. תגובה באיחור של יום, במשבר נזילות, לא צריכה להיות מקובלת בשוק חשוב כמו האמריקאי. זו לא הפעם הראשונה שנשמעת ביקורת כלפי נגיד הבנק המרכזי בנוגע לכך שהוא לא קורא את השווקים נכון.

הדבר השלישי: כפי שציינתי כבר בהתחלה, ריבית ה-SOFR הולכת להיות ריבית חשובה מאוד בעוד פחות משנתיים. תארו לעצמם שלקחתם משכנתא בריבית של SOFR+1%, מכיוון שהריבית הזו מועמדת להחליף את הליבור בקביעות ריביות על אשראי קמעונאי (בין היתר). האם הייתם מקבלים הכפלה של הריבית שאתם צריכים לשלם על החוב שלכם רק מכיוון שאי שם בוול סטריט, צנרת של מזומנים הפסיקה לעבוד? מה הקשר שלכם למשבר הזה? מה הקשר של הבנק שלכם למשבר? הוא ממשיך להתממן גם מאמצעים אחרים. על הרגולטור מוטלת עכשיו חובת ההוכחה שריבית ה-SOFR יציבה דיה כדי לשמש בנצ'מרק ראוי לאשראי קמעונאי ומסחרי.

והדבר האחרון: הדרך לגיהנום רצופה רגולציות עם ראשי תיבות באנגלית. אם ההסבר שמוצג כיום אכן מדויק, הרי שניסיונותיו של הרגולטור לכסות את הבנקים בשמיכה הקצרה הותירו את שוק הריפו ערום. לא חייבים לשנות את הרגולציה של יחס כיסוי הנזילות, אבל על הבנק המרכזי להבין שאם ברצונו לשמור עליה, עליו להישאר פעיל בשוק הריפו בעצמו, כדי לוודא שהכסף ימשיך לזרום בצנרת.

רשומה חשובה מאוד. למדתי והשכלתי

תודה

יופי של בלוג – נהנתי מאוד לקרוא!

נושא סופר מעניין.

אין מנגנון שבו בנקים יכולים ללוות כסף ישירות מהבנק המרכזי?

(discount window / rate?)

הבנקים שלא הצליחו ללוות בשוק הריפו לא יכלו ללוות ישירות מהבנק המרכזי כשראו שהריבית עולה?

יש, ה-fed funds. בגדול בנקים מעדיפים להמנע מזה כי זו סוג של הודאה שלא הצלחת להסתדר בעצמך.

״אבל זה לא נראה כמו המצב ב-17 בספטמבר. הבנקים נראים יציבים ורווחיים, השווקים לא מתרסקים, רק הכסף – חסר״ – זו קצת חוכמה של בדיעבד, בזמן אמת אף אחד מחוץ לבנקים (וכנראה שגם בתוכם) לא ממש הבין כמה עמוק בבוץ הם שקועים, הבנקים אמנם נראים היום יותר יציבים אבל זו ממש לא אינדיקציה שזה אכן המצב, במיוחד לאור ההתמשכות בהיפוך עקום התשואות.

למה פיקדונות הרזרבה של הבנקים החלו לרדת ב2015? בגלל שהם היו צריכים את המזומן לרגולציה האמורה?

ההסבר השלישי שלך על הlcr לא נכון,

המכנה של הlcr מכניסים תזרים יוצא נטו, משמע בניכוי תזרימים נכנסים בחודש הקרוב, כך שעוסקת ריפו לא מורידה לך את הנזילות, הוא הורידה מהמחנה ומהמכנה אותו סכום.

למעט במקרה חריג שהתזרים הנכנס הצפוי גבוה מ75% מהתזרים היוצא

שים לב שהתייחסתי ספיציפית למגבלה האמריקאית על מוסדות פיננסים גדולים המחייבת אותם לעמוד בדרישה במהלך כל היום.

לא ממש הבנתי את השורה התחתונה.

למה בעצם באותו יום ספציפי קרה מה שקרה? אני מבין שבגלל רגולציה, הבנקים הגדולים לא היו יכולים "להשתתף בחגיגה", כלומר להכניס את כל המזומן שלהם לשוק.

אבל למה מלכתחילה נוצרה חגיגה? למה שהריבית הזאת תעלה אפילו בנקודת האחוז? הרי הבנקים יודעים את הרגולציה, ואני מניח שמאז שהיא נכנסה הם מחזיקים במספיק מזומן גם בשביל לעמוד בדרישות וגם בשביל הנזילות הרגילה שהם צריכים.

האם באמת היה איזשהו מחסור בכסף שהתחיל את זה? ואם כן אז מה?

היי, ראה תגובתי לשמעון.

ההסבר שלך לא מסביר מה השתנה בדיוק בתאריכים האלו, השינויים ברגולציה היו גם ביום שלפני

בגדול אנחנו לא יודעים מה קרה ספיציפית באותו יום. אף אחד מההסברים לא מספיק טוב או תואם את הנתונים (אלא אם כן בסוף החודש הפדרל ריזרב יפרסם את תוצאות החקירה שלו עם נתונים חדשים). אבל כ"תמרור אזהרה" הקפיצה אולי מצביעה על בעיה ברגולציה.

מעניין. תודה

מעניין מאוד. קשה למצוא באינטרנט חומר ברור וברמה גבוהה על הנושא. תודה!

מעניין, וברמה גבוה!

מעניין יהיה גם לשמוע את סיפור ההמשך (לכשיתגלה מה קרה דווקא בים הזה).

תודה רבה:)

מעניין לקרוא גם את הפוסט הבא בנושא

https://mavokal.com/2019/10/05/%d7%94%d7%9d-%d7%a9%d7%95%d7%91-%d7%9e%d7%93%d7%a4%d7%99%d7%a1%d7%99%d7%9d/

גם אם הוא מעט ספקולטיבי

תודה רבה, למדתי !!!

החרוזים הפילו אותי מהכיסא 🙂

פינגבאק: ה-Federal Reserve והקורונה: ניתוח מהלכי החירום | תועלת שולית

פינגבאק: ה-Federal Reserve והקורונה: צעדים בינלאומיים | תועלת שולית

כתבה מעולה!!! ישר כח!!!

פינגבאק: בנבכי הצנרת, או: כיצד פער הזמנים בין סחר לסליקה משפיע יותר משהעין משגת | תועלת שולית

איך אתה מסביר את העובדה ש50 מוסדיים (הנחה שלי שהם מוסדיים) הפקידו אובר-נייט חצי טריליון בריבית 0 אצל הפד?

מה אומרת התנועה ההפוכה?