ביום רביעי הודיעה ממשלת ארגנטינה כי לא תצליח לעמוד בתשלום חוב לנושיה. משמעות הדבר היא שעל פי תנאי האג"ח, החלה ספירה לאחור של 30 יום ("תקופת הגרייס") שבסופה על ארגנטינה להגיע להסכם לגבי תוואי התשלום עם הנושים שלה. כפי שזה נראה כרגע, להסכם הם לא יגיעו. ארגנטינה מציעה לנושים תספורת של 62% על תשלומי הריבית ועוד 5.4% על הקרן. במילים אחרות, היא רוצה לקצץ תשלומי חוב שהיא חייבת לנושים זרים בשווי של כמעט 40 מיליארד דולר. הנושים, אם תהיתם, מסרבים.

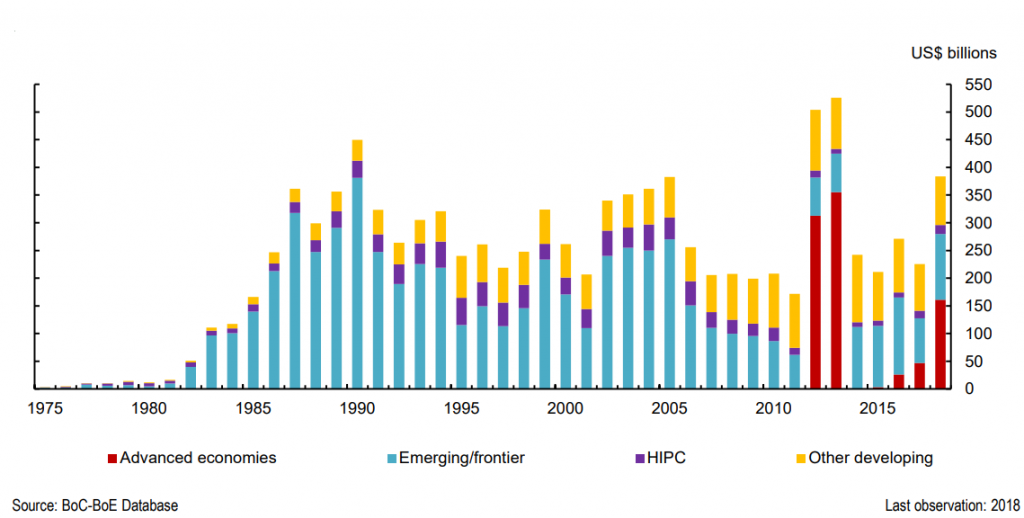

בין אם יושג הסכם ובין אם לא, דבר אחד נראה ברור: ארגנטינה בדרך לחדלות הפירעון התשיעית שלה. הפעם הראשונה שבה לא עמדה ארגנטינה בהתחייבויותיה הפיננסיות כלפי נושים הייתה ב-1827, בסך הכל 11 שנים אחרי הכרזת העצמאות שלה, והאחרונה (עד כה) הייתה ב-2014. ארגנטינה היא חלק ממועדון שנשמח לא להשתייך אליו לעולם: מדינות שפושטות את הרגל באופן כרוני. נמצאות שם בעיקר מדינות אמריקה הלטינית, כמו מקסיקו, קולומביה, אקוודור, וונצואלה, צ'ילה, אורוגוואי ופרו, אבל גם למדינות כמו יוון יש היסטוריה ארוכה של אי עמידה בתנאי ההלוואות שלקחו. ארגנטינה נחשבת לגרועה במיוחד, מכיוון שחלק גדול מפשיטות הרגל שלה היו בתקופה האחרונה (מקסיקו אמנם הגיעה לחדלות פירעון עשר פעמים, אבל האחרונה מביניהן הייתה ב-1982).

כיצד הופכת מדינה לפושטת רגל סדרתית? יש שני מרכיבים הכרחיים לסיפור. הראשון, הקל מבין שניהם, הוא שעליה לייצר מוסדות שלטון כושלים וניהול כלכלי לוקה בחסר. במקרה הארגנטינאי, הבנק המרכזי הוא סניף של משרד האוצר והדפסת כסף למימון הוצאות המדינה הייתה פרקטיקה מקובלת עוד מימי Perón.

המרכיב השני מסובך הרבה יותר, ומעניין אותנו במיוחד בפוסט הזה. כדי שתוכלו לפשוט רגל פעמים רבות, עליכם תחילה לזכות באמון המשקיעים פעמים רבות. אם התנהלתם בחוסר אחריות כלכלית ואף אחד לא מוכן להלוות לכם עוד כסף, תפשטו רגל רק פעם אחת. אבל בסיפור הארגנטינאי וגם אצל פושטות רגל סידרתיות אחרות, תמיד יש מישהו שמוכן להמשיך ולהלוות כסף לממשלה. מדוע ממשלות כאלה מסוגלות לחזור לשוק ההון ולהתממן בו גם אחרי שלא עמדו בהתחייבותיהן פעם אחר פעם? מדוע משקיעים זרים, כולם משקיעים מוסדיים נבונים עם אנליסטים ומחלקות השקעה ענפות, ממשיכים להלוות להן כסף, לרוב תוך זמן קצר בלבד מחדלות הפירעון האחרונה שלהן?

בשנת 2017, שנה אחת בלבד אחרי שיצאה מהליך הסדר החוב האחרון שלה, הנפיקה ממשלת ארגנטינה אג"ח בסך 2.75 מיליארד דולר לתקופה של 100 שנה. היו לא מעט עיתונאים שחשבו ששיא החוצפה נשבר אם ממשלה שממש לאחרונה לא עמדה בהתחייבויותיה חושבת שמישהו יתן לה הלוואה למאה שנה. אם ההיסטוריה היא מדד טוב לעתיד, בתקופה הזו ארגנטינה צפויה לפשוט רגל לפחות עוד שש פעמים. עדיין, המשקיעים, כולם גופים מוסדיים גדולים, הסתערו על אגרות החוב. הם לא עשו זאת מכיוון שהם מאמינים שארגנטינה שינתה את דרכיה, אלא מכיוון שהאג"ח נשאו תשואה דולרית שנתית של 7.9%.

במאמר מעניין של Meyer, Reinhart ו-Trebesch ניתן הסבר הגיוני להתנהגות המשקיעים. החוקרים בחנו את התשואה הריאלית המתקבלת מהשקעה ארוכת טווח באגרות חוב של ממשלות החל מ-1815 (קרב ווטרלו) וכלה ב-2016. בין הממצאים שלהם, החוקרים מצאו שהתשואה הריאלית ארוכת הטווח של השקעה באגרות חוב של ממשלות "פושטות רגל סדרתיות" (לפחות שתי פשיטות רגל במדגם) במטבע זר מניבה תשואה ריאלית של 7%, המהווה פרמייה של 4.1% להשקעה בחוב של ממשלות הנחשבות ל"נכס חסר סיכון" (בריטניה עד מלחה"ע הראשונה, ארה"ב לאחריה), ופרמיה של 0.8% על חוב של מדינות שפשטו רגל פעם אחת או לא פשטו רגל כלל. הנתון הזה כולל את ההפסדים הנגרמים מתספורות, מלחמות ומשברים כלכליים. כמובן, סטיית התקן (התנודתיות) גבוהה יותר עבור פושטות הרגל הסדרתיות, כצפוי.

התשואה העודפת נשמרת לאחזקה ארוכת טווח בכל התקופות, למעט בתקופה שבין מלחמות העולם.

לפי המחקר, פשיטות רגל מרובות מגדילות באופן כללי את התשואה לאחזקה. השקעה בחוב של ארגנטינה לאורך כל 8 פשיטות הרגל שלה הניבה, על פי החוקרים, תשואה ריאלית שנתית ממוצעת של 8.9%, וזאת לאחר שהמשקיע ספג תספורות בשווי החוב ודחיות בתשלומים. לטענת החוקרים, המשא ומתן בין הנושים לממשלות מביא לכך שההסכם הסופי מציב לנושים תנאים שעדיין מפצים אותם לבסוף על הסיכון שהם נוטלים. זו הסיבה שהם מוכנים להמשיך לתת הלוואות לממשלות שפשטו רגל תקופה קצרה מאוד לפני כן. הם דורשים ריבית גבוהה באופן משמעותי ויודעים שבחדלות הפירעון הבאה יקצצו אותם, אבל התשואה הסופית לטווח הארוך צפויה לפצות אותם על הסיכון.

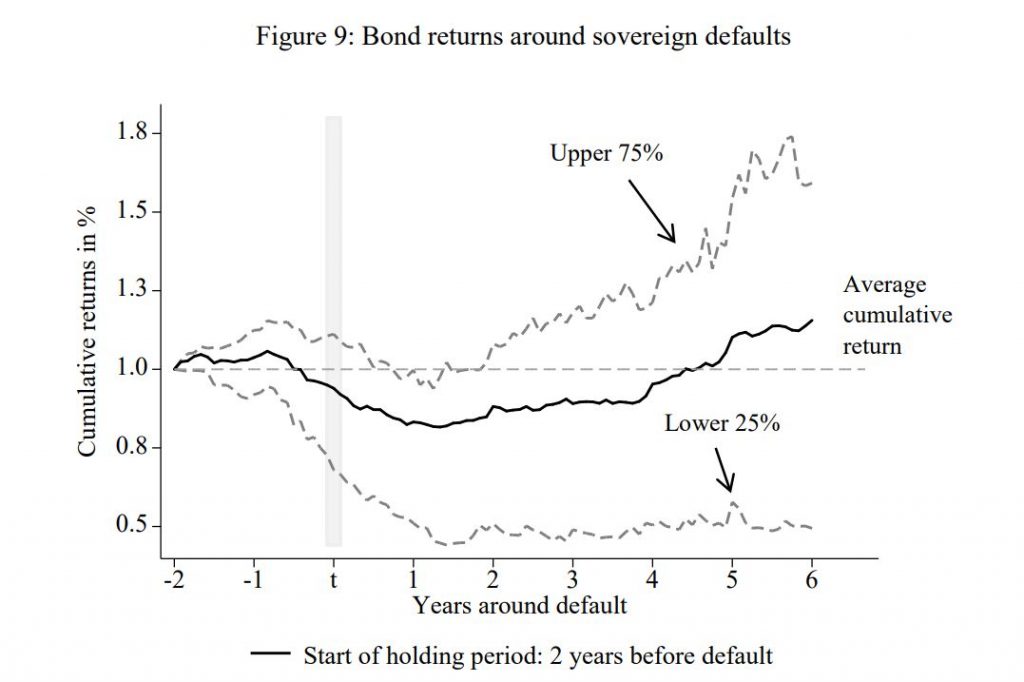

הנה גרף מהמחקר שבוחן את התשואה המצטברת בהשקעה באג"ח ממשלתית החל משנתיים לפני אירוע חדלות הפירעון. כצפוי, בעת חדלות הפירעון מתחיל המשקיע הממוצע להפסיד כסף שיתחיל להחזיר רק כעבור 5 שנים, אולם ב-25% מהמקרים המשקיע בקושי יספוג הפסד, בגלל התשואה הגבוהה, ואף כמעט ויכפיל את כספו בתוך 5 שנים. כל המקרים שנמצאים ב-25% התחתונים הם אירועי חדלות פירעון מלפני מלחמת העולם השנייה.

אז יש לנו תשובה לשאלה שבכותרת הפוסט. ממשלות פושטות רגל סדרתיות מצליחות לזכות באמון המשקיעים פעם אחר פעם מכיוון שגם לאחר התספורות ודחיות התשלומים וההמרות הכפויות, המשקיעים שמוכנים לשאת בסיכון יוצאים נשכרים מכך עם פרמייה נאה. הממשלות יכולות להמשיך לגשת לשווקים הפיננסים, והתמריץ שלהן לתקן את המוסדות הכלכליים הגרועים שהובילו לפשיטות הרגל יורד. יהיו מי שיממנו את התכנית הכלכלית הבאה שלהם.

המפסידים מהסיפור הזה הם, כבר ניחשתם, משלמי המיסים של אותן ממשלות. בנוסף לנזק של ניהול עסק או בניית חיים בתקופה של משבר כלכלי חמור, מהסוג שמתרחש כאשר המדינה שלך לא יכולה לשלם את חובה לנושים, אותם אזרחים יודעים שבסופו של דבר הם משלמים מיסים גבוהים יותר, וחלק משמעותי מכך הולך כדי לפצות את נושי הממשלה כדי שאלו ימשיכו לממן את החוב.

הרשומה הזו החלה את דרכה כניסיון שלי לעקוב אחר שלל התכניות והמהלכים של ה-Federal Reserve ("ה-Fed") במהלך חודש מרץ 2020 כדי לטפל במשבר הפיננסי שנגרם בעקבות וירוס הקורונה. אם במשבר הפיננסי של 2008 הואשם ה-Fed בכך שהגיב לאט ובצורה מהוססת, הרי שבמשבר הפיננסי הנוכחי ה-Fed מפגין עד כה יצירתיות, נועזות ומהירות. לא יהיה מוגזם לטעון שספר החוקים של הבנקאות המרכזית נכתב בימים אלו מחדש, והיה חשוב לי לעקוב אחר המהלכים של ה-Fed עוד בתחילת התהליך, כדי לא לאבד את המיקוד בהמשך הדרך. רשומה זו היא, אפוא, גרסה מונגשת של המאמצים שלי עם הסברי רקע לקוראים שלא בקיאים בז'רגון המקצועי, ניתוחים הכוללים את דעתי האישית לגבי חלק מהצעדים שננקטים, ובעיקר חומר מעולה להקריא לילדים שלכם כדי להרדים אותם בלילה.

לפני כן, הערה אחת שאמנם ברורה מאליה אך חשוב שתיאמר: אין ל-Fed את היכולת לפתור את המשבר הזה. זהו משבר יזום שנובע מצעדי מניעה כנגד הידבקות בוירוס הקורונה. עד שעסקים לא ייפתחו מחדש ואנשים לא יחזרו לעבוד ולצרוך כרגיל, המשבר לא יסתיים. כל שה-Fed יכול לעשות (ועושה) הוא לדאוג שהשווקים הפיננסיים ימשיכו לפעול ושה"חמצן" יוסיף לזרום לכלכלה האמריקאית, עד שהוראות הסגר יפסקו ונוכל להמשיך את חיינו כרגיל. בחינת האפקטיביות של צעדי ה-Fed חייבת להתבצע בראי המציאות הזו.

הורדת ריבית: ה-Fed הוריד את טווח ריבית היעד שלו ב-15 במרץ 2020 לבין 0% ל-0.25%. למי שלא מכיר, ריבית היעד של ה-Fed הייתה עד ל-2008 ריבית אחת ויחידה, והחל מ-2008 החלה להיקבע לפי טווח ריביות. משמעות ההורדה היא שאפקטיבית הריבית בארצות הברית חזרה להיות אפס. הורדת הריבית היא הרחבה מוניטרית, קרי, הגדלה של היצע הכסף בשוק. הבנק המרכזי יציע ריבית של 0.1% על פיקדונות רזרבה שהבנקים המסחריים בארצות הברית מפקידים אצלו, ובמקביל הכריז כי יבצע רכישה של אג"ח ממשלתי ואג"ח בגיבוי ממשלתי בגובה של 700 מיליארד דולר. שמונה ימים לאחר מכן הכריז שרכישת האג"ח תהיה בסכום בלתי מוגבל (מה שזכה לכינוי QE Infinity, או הרחבה כמותית לאינסוף). הרכישות הללו יזרימו כסף לשוק (יגדילו את פיקדונות הרזרבה של הבנקים המסחריים) ויכניסו הרבה נזילות למערכת הפיננסית האמריקאית.

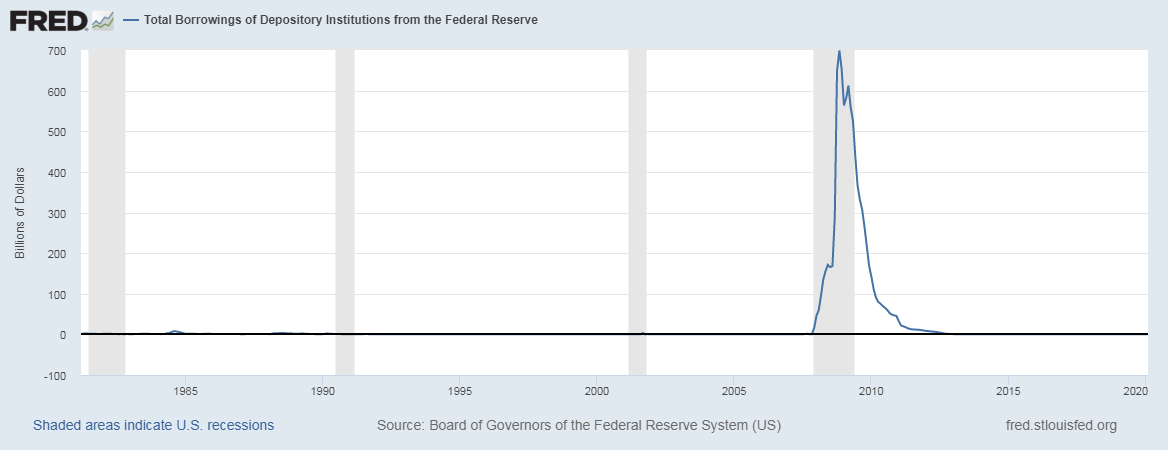

הורדת ה-Discount Rate: זה שינוי מעניין ובעל פוטנציאל להיות מאוד משמעותי. ה-Discount Rate הוא הריבית שבה בנקים מסחריים יכולים ללוות מה-Fed. באופן רגיל, כאשר בנקים זקוקים לנזילות לטווח קצר, יש להם מספר דרכים להשיג אותה: הם יכולים להשיג מימון בשוק הריפו (כתבתי על זה כאן), הם יכולים לקחת הלוואה מבנק מסחרי אחר, והאופציה הכי פחות מועדפת עליהם – הם יכולים לפנות ל-Fed, אשר בכובעו כמלווה-מוצא-אחרון (Lender of Last Resort), יעניק להם הלוואה קצרת טווח. מדוע זו האופציה הכי פחות מועדפת? מכיוון שיש לה סטיגמה שלילית. השוק מאמין שאם בנק מסחרי נאלץ לפנות לבנק המרכזי בבקשה להלוואת נזילות, אזי מצבו כנראה קשה מאוד. הפנייה ל-Fed מסמנת לשוק שלבנק המסחרי אין מספיק נכסים נזילים כדי להתממן בשוק הריפו ושבנקים מסחריים אחרים מסרבים להעניק לו הלוואות. החשש של הבנק המסחרי הוא שאם יסכים לקחת מימון מה-Fed, המשקיעים, המפקידים ומחזיקי אגרות החוב שלו יילחצו ויחשבו שמדובר בסימן רע לגבי האיתנות הפיננסית שלו. בנוסף לכך, הריבית שבה מציע ה-Fed את ההלוואה (ה-Discount Rate) היא בהגדרה גבוהה יותר מאשר תנאי השוק. זאת מכיוון שגם ה-Fed מעדיף להתערב רק כשאין ברירה, ולא כחלק ממחזור העסקים הרגיל.

כעת ה-Fed הוריד באחוז וחצי את ה-Discount Rate ל-0.25%, כלומר הריבית כבר לא גבוהה ממה שיוצע לבנקים בשוק החופשי. המטרה, כך סבורים חלק מהאנליסטים, היא "לשבור את הסטיגמה" ולעודד את הבנקים לעשות שימוש בקווי האשראי שלהם עם ה-Fed. יהיה מעניין לראות אם הסטיגמה אכן תישבר ומה יהיה היקף השימוש של הבנקים במסגרות האשראי הללו. נכון לרגע זה לבנקים האמריקאים יש יחסי נזילות גבוהים מאוד, אז כנראה לא יהיה להם צורך בקווים הללו, אבל טוב שהתחמושת קיימת.

ביטול יחס הרזרבה (מכפיל הכסף Ad Infinitum): קחו את ספרי הלימוד של כלכלה וזרקו אותם לפח. החל מה-15 במרץ, כל מה שלימדו אתכם על בנקים כבר לא נכון. יחס הרזרבה הוא יחס שקובע בנק מרכזי עבור הבנקים המסחריים, ואשר מחייב אותם להפקיד בבנק המרכזי אחוז מסוים מהפיקדונות שהציבור הפקיד אצלם. אם, למשל, יחס הרזרבה עומד על 10%, המערכת הבנקאית כולה מחויבת להפקיד 10% מכלל הפיקדונות שהציבור הפקיד אצלה ב-Fed. את היתרה היא יכולה להלוות לציבור, מה שמייצר פיקדונות חדשים, מהם 10% יופקד ב-Fed וחוזר חלילה בטור הנדסי מתכנס. בדוגמא שלנו, סך הכסף שהבנק המרכזי הכניס לכלכלה יכול להיות מוכפל על ידי המערכת הבנקאית עד פי 10 (1 חלקי יחס הרזבה). כעת, בהודעה קצרה שאורכה פסקה אחת, ביטל ה-Fed את יחס הרזרבה לחלוטין (הוריד אותו ל-0%). מה שאומר שהבנקים יכולים לייצר אינסוף כסף, ומזימתם של הרוטשילדים תתממש סוף סוף [הכניסו כאן צחוק מרושע].

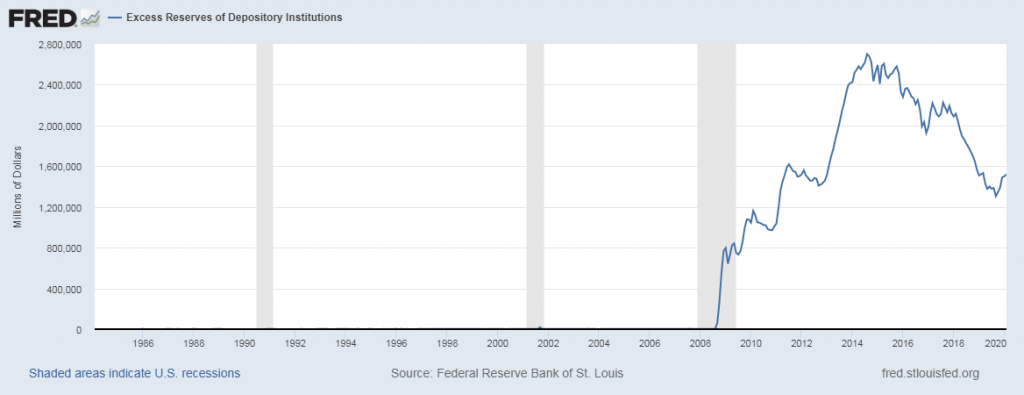

אם התפלאתם מדוע ביטול יחס הרזרבה נעלם מכותרות העיתונים הכלכליים והשתרבב אך ורק לטורי דעה ולבלוגים שמקדמים מטבעות קריפטו, אתם יכולים להירגע. יחס הרזרבה חדל מלהיות רלוונטי לפני עשור בערך. בפאניקה של 2008 ולאחר מכן בחוקי רגולציית הבנקאות החדשה המכונה "Basel" נקבעו יחסי רגולטורים חדשים להם חייבים הבנקים לציית, ביניהם יחסי נזילות המחייבים את הבנקים להחזיק בנכסים נזילים ואיכותיים ביותר כנגד ההתחייבויות השוטפות שלהם. הנכסים הללו הם אגרות חוב של ממשלת ארצות הברית, ופיקדונות ב-Fed. כתוצאה מכך, החל מ-2008, החלו הבנקים להפקיד הרבה יותר כספים ממה שיחס הרזרבה דורש מהם ב-Fed – זאת, כדי לעמוד בדרישות הרגולטוריות האחרונות. בגרף מטה ניתן לראות כיצד סך הפיקדונות העודפים ב-Fed, קרי, הפיקדונות שהופקדו מעבר לדרישות יחס הרזרבה, הסתכמו בבערך טריליון וחצי דולר. יחס הרזרבה פשוט חדל מלהיות אפקטיבי. יחסים רגולטורים אחרים, מחמירים יותר, תפסו את מקומו.

אשראי למשקי בית ולעסקים:הוכרזו שלוש תוכניות שמטרתן הענקת אשראי (באופן ישיר ועקיף) לציבור. המבנה של כל אחת מהתכניות הוא פחות או יותר אחיד: ה-Fed יוצר חברה בנאמנות (מה שמכונה Special Purpose Vehicle, או SPV). ממשלת ארצות הברית מזרימה ל-SPV הון עצמי קטן, וה-Fed מלווה ל-SPV כסף כדי שהיא תוכל להשתמש בו למטרות שהוגדרו לה. זה טריק שה-Fed משתמש בו כך שהאשראי יגיע ממנו (ולא מקופת הממשלה) אבל ההפסדים, באם יהיו, ייספגו על ידי הממשלה. זו מדיניות פיסקלית (הרחבת הביקושים על ידי הממשלה) בניחוח מוניטארי (בפועל, הזרמה של כסף חדש).

זה גם לא בדיוק חוקי. בשיא המשבר של 2008 ה-Fed השתלט על חברת הביטוח AIG שעמדה בפני קריסה. שנים לאחר מכן, ב-2011, בית המשפט העליון בארה"ב פסק כי רכישת המניות של AIG על ידי ה-Fed הייתה לא חוקית ומנוגדת למנדט של הבנק המרכזי. רגולציה בנקאית ענפה שנחקקה בן השנים 2010-2011 הגבילה את כוחו של ה-Fed לפעול מחוץ לשווקים הפיננסים, אולם שר האוצר האמריקאי אישר במרץ הקלה של החוקים בשל המשבר. החוקיות של מהלכי ה-Fed בתחום הזה היום תיבחן בבתי המשפט בשנים הבאות ותספק פרנסה נאה לשלל עורכי דין.

ואלו התכניות (מי שיזכור את כל ראשי התיבות עד סוף הפוסט יזכה בפרס):

Term Asset-Backed Securities Loan Facility (ה-TALF) – אם ראשי התיבות הללו נשמעים לכם מוכר, זה מכיוון שה-TALF הייתה תכנית שהוכרזה במקור במשבר 2008. המטרה של TALF הייתה למנוע את מחנק האשראי שצץ במהלך המשבר. במסגרת התכנית הזו, בנקים מעניקים אשראי למשקי בית, הלוואות סטודנטים, הלוואות לעסקים קטנים והלוואות רכב. לאחר מכן הבנקים לוקחים את ההלוואות הללו ושמים אותן בכלי פיננסי שנקרא ABS. ה-Fed מעניק לבנקים הלוואה ולוקח את ה-ABSים שייצרו בתור בטחונות להלוואה על בסיס נון-ריקורס (Non-Recourse), כלומר ה-Fed לוקח על עצמו את כל סיכון האשראי של ההלוואות, והעסקה למעשה מקבילה למכירה של כל תיק ההלוואות ל-Fed. הבנקים משמשים כצינור שמבצע את חיתום ההלוואות אך לא נושאים בסיכון האשראי בפועל. זה משחרר לבנקים כסף חדש שאיתו הם יכולים להמשיך להעניק הלוואות כאלה. התכנית נחשבה להצלחה ב-2008, שכן כל הבנקים החזירו את ההלוואות וקיבלו בחזרה את תיקי ההלוואות שיצרו. ה-Fed לא ספג ב-2008 שום הפסיד כתוצאה מהתכנית. מעניין יהיה לראות מה יקרה הפעם.

Primary Market Corporate Credit Facility (ה-PMCCF) – זוהי תכנית חדשה ומאוד שנויה במחלוקת. במסגרת התכנית ה-Fed יעניק הלוואות לתאגידים לא פיננסיים באופן ישיר. ההלוואה תהיה לתקופה של עד ארבע שנים ועם אפשרות לגרייס של שישה חודשים. רק תאגידים בדירוג השקעה, כלומר דירוג מעל -BBB, יהיו זכאים לבקש מה-Fed הלוואה במסגרת התכנית. המטרה כאן היא להשפיע על הריבית שמשלמים עסקים עבור האשראי שלהם, שכן העלייה ברמות הסיכון הובילה לכך שהשוק מתמחר את סיכון האשראי שלהם בריבית גבוהה יותר, מה שפוגע ביכולת שלהם לממן את עצמם בתקופה הזו. אני מוצא שלוש בעיות עיקריות בתכנית הזו: היא עוקפת את הבנקים המסחריים, היא מתבססת על דירוגי אשראי, והיא מעניקה אשראי ללא בטחונות.

עקיפת הבנקים המסחריים בעייתית מכיוון שלבנקים יש את הידע המקצועי כדי להעריך איזה עסק יוכל להחזיר את ההלוואה ואיזה לא. לכלכלני ה-Fed אין את הידע המקצועי הזה. כלומר, האשראי במסגרת התכנית הולך להינתן על ידי כלכלנים חסרי הכשרה בתחום. זה השלב שבו קורות טעויות והפסדי אשראי מתחילים להיערם. הסתכלו שוב על תיאור התכנית הקודמת, ה-TALF. הבנקים היו אלו שהעניקו את ההלוואות, לא ה-Fed. הגורם שמומחה בהענקת הלוואות לעסקים ולמשקי בית היה זה שקיבל את החלטות האשראי, וזה עבד. כעת, ה-Fed החליט לעקוף את הבנקים ולוותר על המומחיות שלהם.

ההסתמכות על דירוגי אשראי מפלה לרעה עסקים קטנים, ומסנדלת את סוכנויות דירוג האשראי. מפלה לרעה – מכיוון שלא לכל העסקים יש דירוגי אשראי מסוכנויות הדירוג הגדולות. דירוגי אשראי עולים כסף, ובדרך כלל רק עסקים גדולים משיגים דירוג. זה אומר שעסקים קטנים יותר, אשר התבססו עד כה על אשראי בנקאי בלבד, לא יוכלו להשתמש בתכנית. מסנדלת – מכיוון שהיא שמה את סוכנויות הדירוג במצב בלתי אפשרי. דמיינו לעצמכם שאתם אנליסטים אשר מעדכנים את דירוג האשראי של חברה שנמצאת ממש על הגבול, כלומר, מדורגת -BBB. אתם סבורים שרמת הסיכון הגבוהה של המצב הנוכחי מצדיקה הורדת דירוג. במקביל אתם יודעים שאם תורידו את הדירוג, אתם תפגעו ביכולת של החברה להתממן באמצעות שימוש בתכנית, ותדרדרו את מצבה עוד יותר. במקרה הזה, הערכת הסיכון שלכם משפיעה על רמת הסיכון בפועל.

מתן אשראי ללא בטחונות נוגד את חוק בג'הוט. בקצרה, החוק הלא רשמי מגדיר את תפקידו של בנק מרכזי כמלווה מוצא-אחרון בעיתות משבר. על הבנק המרכזי " להלוות כסף לכל דורש כנגד ביטחונות קבילים בריבית גבוהה מריבית השוק". מדוע על הבנק המרכזי לדרוש ביטחונות? מכיוון שתפקידו של הבנק המרכזי הוא לספק נזילות – לאפשר לגופים בעלי נכסים להשיג כנגדם מימון לפי ערכם לפני שהתחיל המשבר. אם לגופים אין נכסים, הרי הם חדלי פירעון ממילא, והבנק המרכזי מבזבז כסף על עסקים שאין להם זכות קיום.

Secondary Market Corporate Credit Facility (ה-SMCCF) – תכנית דומה ל-PMCCF רק שמטרתה רכישה של אג"ח בדירוג השקעה בשוק המשני, וכן של קרנות סל של אג"ח.

נזילות לשווקים הפיננסים: יש מספר תכניות ומסגרות אשראי חדשות שהוקמו במטרה להעניק נזילות בתחום מסוים של השווקים הפיננסיים. הסיבה לכך היא שבעת משבר חלקים מסוימים בשוק ההון לא פועלים כמו שצריך, וכתוצאה מכך נגרם נזק לחברות או יחידים. כמות התכניות מעידה על היקף הניסיון שנצבר ב-Fed עד כה – יש המון חלקים קטנים במערכת הפיננסית וצריך לדאוג שכולם יהיו משומנים ויפעלו כהלכה.

Commercial Paper Funding Facility (ה-CPFF) – זו תכנית שהופעלה בשיא המשבר ב-2008 עד 2010 ועושה קאמבק. המטרה של התכנית הזו היא לרכוש "Commercial Paper". מדובר באגרות חוב קצרות מועד (עד 3 חודשים) שהונפקו על ידי חברות אמריקאיות עם דירוג של A1 ומעלה. כלומר ניירות ערך קצרי טווח באיכות גבוהה. עסקים מנפיקים אגרות חוב כאלה בדרך כלל כדי להשיג "הלוואת גישור" מהשוק כדי לגלגל סדרות חוב ארוכות יותר או לצרכי נזילות קצרי טווח. כתוצאה מהמשבר הפיננסי הנזילות בשווקים הללו התייבשה מכיוון שמשקיעים רבים חוששים שהעסקים לא יוכלו להחזיר את ההלוואות. ה-Fed ידאג להזרים כספים כדי לשמור על הנזילות בשוק הזה, כדי שהעסקים הללו יוכלו להמשיך לשלם משכורות לעובדים ולעמוד בהתחייבויותיהם הפיננסיות בטווח הקרוב. במהלך השנים 2008-2010 נרכשו במסגרת התכנית הזו Commercial Paper בשווי של 738 מיליארד דולר, והבנק לא ספג שום הפסד.

Primary Dealer Credit Facility (ה-PDCF) – עוד תכנית שעושה קאמבק מ-2008. המונח "Primary Dealer" מתייחס למוסד פיננסי שמשתתף בהנפקת אגרות חוב של ממשלת ארצות הברית. זו פריבילגיה שיש למספר מצומצם של מוסדות המכונים דילרים: רק הם יכולים להגיש הצעות לרכישת אגרות חוב חדשות שממשלת ארצות הברית מנפיקה ("חיתום"), והם אלו שמוכרים את אגרות החוב הללו לכל שאר העולם. בתמורה לפריבילגיה, המוסדות הללו מתחייבים להגיש הצעות במחירים תחרותיים כך שכל הנפקת אג"ח של ממשלת ארצות הברית תצליח. זו סימביוזה: הדילרים מבטיחים לממשלת ארצות הברית שתוכל לגייס כמה חוב שתרצה, והממשלה מבטיחה להם אוליגופול על מכירת האג"ח בשוק. החשש במשבר 2008 וגם במשבר הנוכחי הוא שהדילרים הללו יספגו הפסדים מפעילות שוק אחרת שלהם, מה שיפגע ביכולתם לבצע חיתום מוצלח של הנפקות האג"ח של ארצות הברית. התכנית הזו מעניקה אשראי קצר ל-Primary Dealers בתמורה למגוון סוגי בטחונות (בעיקר אג"ח ממשלת ארצות הברית, אבל גם אגרות חוב קונצרניות). כל זה כדי שה-Fed לא יצטרך להגיע למצב שבו הוא יהיה זה שמבצע חיתום לממשלת ארצות הברית.

Money Market Mutual Fund Liquidity Facility (ה-MMLF) – תכנית חדשה. Money Market Mutual Fund, או בעברית "קרנות כספיות", הן קרנות נאמנות המחזיקות בנכסים קצרי טווח ואיכותיים מאוד. בהרבה מקומות השקעה בקרנות נאמנות כאלה היא תחליף עבור משקיעים להפקדת פיקדון בבנק. במשבר הנוכחי, גם נכסים שנחשבים לאיכותיים מאוד ספגו ירידה, ומשקיעים רבים (חלקם משקי בית) ניסו לשלוף את כספם מהקרנות הללו. יציאת הכספים מובילה למשבר נזילות במוצרים הללו – מנהלי הקרנות הכספיות (בנקים מסחריים) נאלצים למכור את הנכסים של הקרן בשוק ההון כדי לגייס כסף כדי להחזיר למשקיעים, והגידול בהיצע מפעיל לחץ נוסף על מחיריהם של הנכסים הללו. התכנית החדשה מעניינת: ה-Fed ילווה כסף לכל בנק שמנהל קרן כספית כדי שזה יוכל לרכוש (במחיר השוק) נכסים מתוך הקרן שהוא מנהל. אפקטיבית, המהלך יכניס נזילות (מזומנים) לקרן הכספית כדי לאפשר למשקי הבית למשוך את כספם מבלי להפעיל לחץ שלילי נוסף על השווקים. ההלוואה תגובה בנכסים עצמם שיירכשו מהקרן הכספית. והנה הקטע המעניין – ההלוואה היא ללא ריקורס (Recourse), כלומר, ה-Fed יאלץ לספוג את כל הירידה בשווי הנכסים באם תתרחש. למנהל הקרן הכספית אין שום סיכון. בנוסף, כפי שהתווסף לתכנית מאוחר יותר, ה-MMLF תשמש גם כדי לרכוש אגרות מוניציפליות וממשל מקומי. זה הגיוני, כי חלק גדול מהעומס התקציבי בארה"ב הולך ליפול על המדינות עצמן, ולא רק על הממשל הפדרלי.

ה-Fed הבטיח עוד תכנית אחת, שאמורה להיות מושקת בשבוע הבא. לתכנית קוראים Main Street Business Lending Program, ותפקידה לדאוג לאשראי לעסקים בינוניים. התכנית ככל הנראה תהיה מיועדת לעסקים שמעסיקים בין 500 ל-10,000 עובדים, וגם למוסדות ללא כוונת רווח. התכנית תעניק מימון בנקאי לעסקים כאלה שיתחייבו לעמוד במספר תנאים, ביניהם: התחייבות להמשיך להעסיק את מרבית העובדים שלהם עד לסוף ספטמבר 2020, התחייבות להמנע מהעברת משרות אל מחוץ לארצות הברית לשנתיים הקרובות, התחייבות לא לשלם דיבידנדים למשקיעים למשך כל תקופת ההלוואה, התחייבות להמנע מפגיעה בועדי העובדים ובהסכמי שכר קיבוציים ועוד. נכון לזמן כתיבת שורות אלו מרבית התנאים ואופן מימון התכנית לא ברורים, אבל ניכר שה-Fed מנסה לכסות את כל סוגי הלווים בתכניות שלו.

כל אוסף התכניות והצעדים שציינתי מהווים את חבילת הסיוע הגדולה ביותר שאי פעם אורגנה על ידי בנק מרכזי. מדובר בצעדים שהופעלו במהירות שיא, בהיקף חסר תקדים ובתחומים שעד לפני חודש היו רבים שהטילו ספק בכך שלבנק מרכזי יש סמכות לפעול בהם (רבים, לרבות כותב שורות אלו, עדיין תוהים בנושא). סטודנטים להיסטוריה היום קוראים על השפל הגדול ועל הצעדים חסרי התקדים שבוצעו על ידי הממשלות דאז כדי לחלץ את המשק מהמשבר – ואני חושב שאנחנו חיים כרגע בעיצומו של מהלך היסטורי חשוב לא פחות.