מממנים את השאה

בסוף שנות ה-60 מצא את עצמו שלטון השאה באיראן במחסור חמור של דולרים, ונזקק להלוואות מהבנקים המערביים היושבים בלונדון. הבנקים, בתורם, לא התלהבו כל כך לתת אשראי לממשל עם מחסור חמור ברזרבות דולריות (זה היה לפני בום הנפט האיראני של שנות ה-70). גם לאחר שנמצאו מספר בנקים שניאותו לקחת את הסיכון, היתה בעיה לקבוע מה תהיה הריבית שישלם השלטון האיראני בתמורה להלוואה. הריבית לאשראי בנקאי לקראת סוף שנות ה-60 החלה לטפס לאזור ה-8%, והסביבה היתה אינפלציונית. הבנקים חששו לגבות ריבית נמוכה מידי שתגרום להם להפסדים במידה והריביות ימשיכו לעלות, כך שעלות המימון שלהם, כלומר, הכסף שהם צריכים לשלם למפקידים שלהם בעד הפיקדונות, תמשיך ותעלה.

אל תוך הואקום הזה נכנס בנקאי יווני בשם מינוס זומבנקיס (Zombanakis), אשר תיווך הלוואה סינדיקטיבית בין הבנקים בלונדון ובין הבנק המרכזי האיראני. חדשנותה של ההלוואה היה בכך שהריבית שלה השתנתה מידי שלושה חודשים בהתאם לעלויות המימון של הבנקים. מידי רבעון הבנקים היו מדווחים לזומבנקיס את עלויות המימון שלהם. הממוצע של סך הדיווחים, בתוספת מרווח קבוע שהיווה את הרווח של הבנקים, היה הריבית שעל הלווה האיראני לשלם בשלושת החודשים הבאים. בצורה כזו יכלו הבנקים לדעת שלא משנה מה יהיו תנאי השוק, הם ירוויחו תשואה קבועה מההלוואה. לריבית הזו, אותו ממוצע משוקלל שערך זומבנקיס מהדיווחים של הבנקים המלווים, הוא קרא the London interbank offered rate. או LIBOR (ליבור) בקיצור.

הטרנד תפס, והבנקים החלו לחלק אשראי נוסף בריבית משתנה המבוססת על ריבית הליבור. איגרות חוב המשלמות ריבית משתנה המבוססת על מרווח משער הליבור החלו להופיע בשוק ההון, ולאט לאט גם אשראי קמעונאי רגיל, כמו משכנתאות, החלו להינתן לפי ריביות משתנות (גם בישראל נהוג אשראי בריבית משתנה, אולם בארץ ריבית הבסיס היא "ריבית הפריים", שמעוגנת במרווח אחיד של 1.5% מעל ריבית בנק ישראל).

ככל שחשיבות ריבית הליבור גדלה, כך התחזקו הקולות שדרשו למסד את תהליך קביעת הריבית ולהכניסו תחת רגולציה. בשנת 1986 הוציא איגוד הבנקים הבריטים (ה-BBA), גוף לוביסטי של הבנקים בלונדון, הנחיות אחידות לכל הבנקים לקביעת ריבית הליבור. הגוף ביצע סקר יומי בין פאנל של 20 בנקים שנבחרו מראש, והם סיפקו לו את עלויות המימון שלהם עבור שורה של מטבעות שונים (דולר, לירה שטרלינג, יין, וכו') ולתקופות שונות (יום, שבוע, חודש וכו'). ה-BBA נהג להחסיר מהממוצע את 4 ההערכות הגבוהות והנמוכות ביותר שהתקבלו בסקר כדי למנוע ניסיון מצד משתתפי הפאנל לעוות את הריבית, כך שהממוצע הסופי חושב על 12 הערכות המימון האמצעיות שנמסרו.

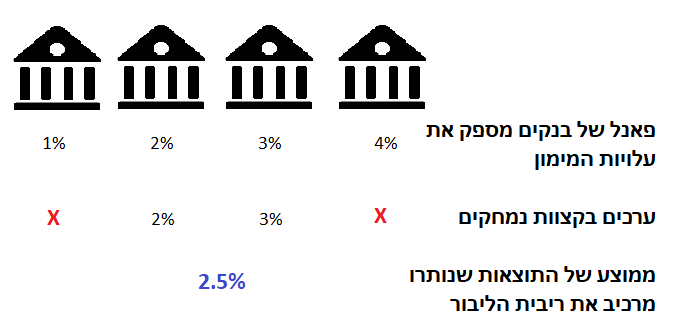

לנוחיות הקוראים, צוות המדיה והאינפוגרפיקה של הבלוג יצר את התרשים הבא:

ריבית אחת לכולם

נשים לב לפרט חשוב: הבנקים אמנם ממלאים את הסקר ומדווחים על עלויות המימון שלהם לתקופות שונות במטבעות שונים… אך הם לא בהכרח מגייסים כסף במטבעות ובתקופות הללו. למעשה, לבנקים אין שום מחויבות ללוות בריבית הליבור. מדובר בסך הכל בסקר שהם עונים עליו. מאוד לא סביר שבנק בריטי מצא את עצמו מגייס כסף ביינים יפנים לתקופה של 5 חודשים או של שבוע – את התשובה שלו לסקר הבנק נאלץ ספק להעריך ספק לנחש על פי מודלים פנימיים שבנה. מודלים אלה לא משקפים בהכרח את הריבית שיצטרך הבנק לשלם אילו באמת יעמוד בפני הצורך במימון כזה. ריבית הליבור, אם כן, אינה ריבית הנקבעת במחירי השוק, אלא ריבית סקר המבוססת בחלקה על… ניחושים.

עם התפתחות שוק הנגזרים המשיך והתחזק מעמדה של ריבית הליבור. היא אומצה בתור ריבית הבסיס העיקרית לחישוב של חוזי החלף ("Interest Swap"), חוזים המאפשרים לשני צדדים להחליף ביניהם ריבית קבועה וריבית משתנה, ולאחר מכן, בשנות ה-90, בתור ריבית הבסיס לחוזים עתידיים על שערי ריבית – חוזים סטנדרטיים הנסחרים בבורסות ומשמשים סוחרים כדי לגדר את (או להמר על) הכיוון של הריבית. היו שהשמיעו אזהרות כנגד אימוץ הליבור כריבית הבסיס המשמשת לחישוב מחירים של חוזים עתידיים ונגזרים, מחשש שהבנקים המשתתפים בפאנל הקובע את מחירי הליבור יטו את הדיווחים שלהם כך שיחידות הבנק העוסקות במסחר בנגזרים יגרפו קופה (המפורסמת מביניהם היא כנראה מרסי אנגל מסלומון בראדרס שכתבה מכתב חריף לרגולטורים ב-1996 בנושא), אך המפקחים על הבנקים והציבור שהשתתף במסחר בנגזרים הניחו שאין כל בעיה לתת לחתול לשמור על השמנת.

היו שתי סיבות מרכזיות לשוויון הנפש של הרגולטורים והציבור בנוגע לאמינותה של ריבית הליבור:

- התשובות האינדיבידואליות של כל הבנקים פורסמו באופן שקוף לעיני כל. ההנחה היתה שבנקים שיפרסמו תוצאות מוטות במטרה להשפיע על הריבית ייחשפו במערומיהם לעיני כל.

- צורת החישוב שתוארה לעיל, אשר מוחקת את התשובות הגבוהות והנמוכות ביותר מהחישוב הסופי. כך, לא ניתן לתמרן את ריבית הליבור ללא תיאום של הבנקים.

הסקנדל

מנגנוני ההגנה שתיארנו לעיל לא היוו חסם אמיתי למניעת תמרון ריבית הליבור. יהיו שיטענו שריבית שמבוססת על סקר ולא על מחירי שוק היא מתומרנת מעצם הגדרתה. אני מקבל את הטענה הזו.

הבנקים גילו מהר מאוד שלא צריך להזיז את ריבית הליבור יותר מידי בכדי לגרוף רווח נאה. בנק בעל פוזיציה בחוזים עתידיים של 50 מיליארד דולר ירוויח כ-5 מיליון דולר בשנה על תזוזה של מאית האחוז בריבית הליבור לטובתו. אם הבנק מקצין את הערכת הליבור שלו בסקר, אף אם היא מושמטת בחישוב הסופי מכיוון שהיא נמצאת בקצוות, הרי שהשמטתה מכניסה לחישוב הממוצע הערכה אחרת, של בנק אחר, שאלמלא כן לא הייתה נכנסת לחישוב בעצמה. זה מספיק כדי להזיז במעט את ריבית הליבור לכיוון הרווחי עבור הבנק.

בנוסף לכך, קיימות עדויות רבות לתיאום מחירי הליבור בין הבנקים. סוחרים בבנקים הגדולים תיאמו ביניהם את הדיווח לסקר הליבור באמצעות הצ'אטים של מערכות המסחר שלהם. הצ'אטים שכל ההיסטוריה שלהם מוקלטת ונשמרת. מהסיפורים הללו שגורמים לכם לתהות עד כמה חכמים באמת האנשים שמהמרים בכסף שלנו.

לבסוף, יש גם עדות מביכה ומוקלטת לכך שבשיא המשבר הפיננסי ביקשו בכירים בבנק המרכזי בבריטניה מההנהלה של בנק גדול לדווח על ריבית ליבור נמוכה בכוונה, וזאת כדי לתת איתות חיובי לשווקים. ריבית נמוכה, קרי היכולת של הבנק ללוות במחירים זולים יחסית, מעידה על האמון של השווקים בו ובמערכת הבנקאות הבריטית. אם הנאמר בהקלטה אכן אמיתי, הרי שהרגולטור עצמו ניסה לתמרן באמצעות הבנקים את ריבית הליבור לצרכיו.

מה כל זה אומר ל-60% מנוטלי המשכנתאות בארצות הברית שהריבית על ההלוואות שלהם קשורה לפחות בחלקה לריבית הליבור? מה לגבי אנשים שלקחו הלוואות גישור, הלוואות ללימודים או סתם חוב כרטיסי אשראי ומוצאים את עצמם משלמים יותר או פחות לפי הגחמות של סוחרים שעונים על סקר יומי חסר שיניים? באופן מפתיע, התפוצצות סקנדל הליבור לוותה בשקט תקשורתי יחסי. ההנחה שלי היא שמרבית משקי הבית פשוט לא מבינים מהי ריבית הליבור וכיצד כל הסיפור הזה קשור אליהם.

לאחר התפוצצות הפרשה, נטל הפיקוח על הבנקים הבריטי (ה-FCA) את ניהול סקר הליבור מידי ה-BBA. הדבר הראשון שהרגולטור הבריטי עשה היה לתבוע את כל הבנקים על תימרון שער הליבור. עד היום נקנסו כתריסר בנקים בסכום כולל של כ-9 מיליארד דולר. לאחר מכן, דרש ה-FCA שהבנקים ידווחו אך ורק נתונים המבוססים על מסחר שוק. זה יצר בעיה, מכיוון שבנקים לא מלווים אחד לשני "כתר שבדי לשבועיים" מידי יום, ושורות רבות בסקר היומי נותרו ריקות. לבסוף הודיע ה-FCA שהליבור סיימה את תפקידה בעולם הפיננסי, ובשנת 2021 הוא יפסיק לדווח אותה.

הבלאגן חוגג

כיום ריבית הליבור משפיעה על מחירם של נכסים, כגון משכנתאות, הלוואות ונגזרי ריבית, בהיקף של כ-350 טריליון דולר. הפסקת השימוש בליבור בתוך 4 שנים מכניסה הרבה גורמים בשוק הפיננסי לפאניקה. ובצדק.

השבוע פירסמה קרן PIMCO, קרן האג"ח הגדולה בעולם, מסמך המזהיר מהסכנות של ההכרזה על סיום השימוש בליבור לפני שהושגה הסכמה על ריבית הבסיס החדשה. תארו לעצמכם שלקחתם לאחרונה משכנתא ל-20 שנה בריבית משתנה הצמודה לריבית הליבור. בעוד 4 שנים המשכנתא שלכם תהיה אולי צמודה למשהו אחר. אין לכם מושג למה, וכיצד הדבר הולך להשפיע על התשלומים העתידיים של המשכנתא שלכם.

ומה לגבי תיקי ההשקעות והנגזרים המגדרים אותם במאות מיליארדי דולרים? המסמך של PIMCO מזהיר מפני עליה במרווחי ה-BID-ASK, פגיעה בנזילות של ניירות ערך צמודי ליבור ועוד. ככל שיותר משקיעים יעברו מהשקעות הקשורות לליבור להשקעות המשתמשות בריבית הבסיס החדשה (שזהותה עדיין אינה ידועה), יווצרו פערי מחירים וחוסר מידע גדולים יותר בשוק החוב "הישן".

מאט לוין, הכתב הכלכלי של בלומברג, מצא את הסיפור ציני במיוחד: הבנקים יצרו את הליבור, תמרנו אותו, וכעת – משנהרסה אמינותו, הם ירוויחו כסף נוסף מפערי התיווך והפגיעה בנזילות שיווצרו בעקבות נטישתו.

סוף דבר

מהם הלקחים שתעשיית הפיננסים והציבורים יכולים ללמוד מעליית ונפילתה של ריבית הליבור? אני יכול לחשוב על שלוש:

- הישמרו ממחירים שאינם מחירי שוק. גם בני אדם הגונים מספקים נתונים אשר מוטים לכיוון שיתגמל אותם. זהו האופי האנושי. בנקים ומוסדות פיננסיים אחרים מדווחים על נתונים רבים שהם תוצאות של מודלים מורכבים והערכות. החשובים שבהם הם נתוני הלימות ההון והנזילות שלהם. בשעה שבסביבה רגולטורית כמו ישראל, גבולות המשחק עם הנתונים מוגבלים מאוד, הבנקים המערביים מסוגלים להניח הנחות מאוד מקלות המאפשרות להם להתגבר על רגולציה בקלות.

- רגולטור ממשלתי איננו "קליע כסף" אשר יפתור את בעיות השוק. ראינו כיצד הבנק המרכזי הבריטי (לכאורה) ניסה לעודד תמרון של ריבית הליבור לצרכיו. רגולטורים אחרים יכולים לעודד את המוסדות הפיננסים לדווח תוצאות מוטות אשר יציגו אותם באור חיובי, ויאפשרו להם להגיד שהמערכת הפיננסית בריאה יותר "בזכות הפיקוח שלהם". זהו סוג של "שבי רגולטורי".

- אולי הנקודה המעניינת ביותר מבחינתי. זומבנקיס מעולם לא חשב על שוק הנגזרים הגלובלי כשהוא המציא את ריבית הליבור. זומבנקיס חיפש פתרון שיאפשר לו לבנות הלוואות גדולות ומורכבות ללקוחותיו. הפתרון שהוא מצא היה יעיל במיוחד עבור הלוואות סינדיקטיביות ותפס תאוצה. משם ראו גם הלווים העסקיים והקמעונאיים כי טוב ואימצו את הריבית. כאשר שוק הנגזרים התפתח, ריבית הליבור הפכה למועמדת טבעית משום שזו הייתה הריבית שהשוק המוסדי והקמעונאי התרגל אליה. אם היו בונים את שוק הנגזרים מאפס וחושבים על ריבית הבסיס המתאימה לחוזים העתידיים שיתבססו עליה, סביר להניח שלא היו בונים שום דבר שדומה לריבית הליבור.

הכלכלן הישראלי-אמריקאי אבנר גרייף, אשר חקר את חשיבותם של מוסדות לצמיחה כלכלית, טען עוד ב-2006 שמוסדות עוברים תהליך כמעט אבולוציוני, וצורת המוסדות בהווה מוכתבת במידה רבה על ידי צורתם בעבר. אני חושב שריבית הליבור עברה תהליך דומה. ככל שהשתמשו בה יותר, כך היא הפכה לדומיננטית ולחשובה יותר, וכך נעשה בה שימוש למטרות שהיא לא התאימה להן. במקרים כאלה, צריך מהפכה, פיצוץ, או כפי שהיה במקרה שלנו – סקנדל, כדי לזנוח את המערכת הישנה ולנסות למצוא משהו חדש.