אספיאנוס הנציח על דנאריוס את חורבן יהודה. ב-134 לספירה הלם עליו נפח יהודי בפטיש והטביע מעליו זוז בר כוכבא. ב-1949 חזר אותו אשכול ענבים, על המטבע הראשון של מדינת ישראל.

מה שאספיאנוס לא הצליח למחוק

קריאה של 5 דקות

4 תגובות

אספיאנוס הנציח על דנאריוס את חורבן יהודה. ב-134 לספירה הלם עליו נפח יהודי בפטיש והטביע מעליו זוז בר כוכבא. ב-1949 חזר אותו אשכול ענבים, על המטבע הראשון של מדינת ישראל.

בשנות ה-70 בנקים אמריקאיים מיחזרו פטרו-דולרים להלוואות ענק למדינות מתפתחות. זה נגמר במשבר החוב של אמריקה הלטינית. ארבעים שנה מאוחר יותר, סין עשתה בדיוק את אותו הדבר — בהיקפים גדולים פי כמה ובשקיפות אפסית. על ההקבלות המדהימות בין שתי גאויות האשראי, ועל מה שהן מבשרות.

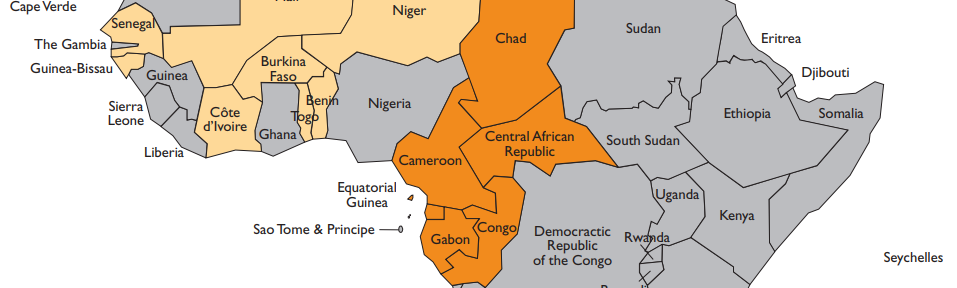

ביבשת אפריקה קיים מטבע ותיק, הנמצא בשימוש כבר 75 שנה. המטבע נמצא בשני אזורי סחר משותפים בהם חברות 14 מדינות. ערכו צמוד לאירו ללא שינוי בשער החליפין מאז 1994. קוראים לו ה-CFA, או הפרנק האפריקני, ואם לשפוט מההפגנות החברתיות במערב ומרכז אפריקה בשנים האחרונות ומהצהרות הפוליטיקאים במדינות אלו, הוא עתיד להיעלם מהמחזור עוד השנה.

כסף רפאים: הדולר של האיטי כל רשומה העוסקת בשאלה "מהו כסף?" תמיד תתחיל בהסבר על כך שכסף הוא פיתוח טכנולוגי חשוב שנועד להקל על החברה בניהול כלכלה מתפתחת. קשה לנהל מערכת מסחר מתקדמת כאשר עלינו לזכור את שערי החליפין של עיזים ללחם פרוס ולשעות עבודה של סנדלר. הכסף מסייע לנו, בין היתר, על ידי סיפוק […]

באמצע יולי פירסם בנק ישראל טיוטת הוראה שתאפשר לבנקים לבצע רכישה עצמית של ניירות ערך שהונפקו על ידם. בכך, ביטל בנק ישראל איסור של כ-35 שנה על תאגידים בנקאים בישראל לרכוש את המניות של עצמם, איסור אשר לא היה קיים על חברות ציבוריות אחרות בישראל. אותו איסור נולד כתוצאה מאחד המשברים הפיננסיים החריפים ביותר במדינת ישראל, משבר […]

הדבר התחיל, כמו כל דבר רציני, בכאב שיניים. הרופא שלי, קבע שיש לי חור בשן אחת טוחנת, אולם באמצע הטיפול הפסיק את הקידוח ופשט את חלוקו הלבן: "מצטער" – אמר – "לא כדאי לי להמשיך…" ישבתי אופקית בכסא כשפי פעור לרווחה בעזרת מכשיר קפיצי קטן, והשמעתי נהימות עמומות. "הכנסותי הנקיות הגיעו השנה ל-1,100 לירה לחודש" […]

בדיוק היום לפני 30 שנה, ב-19 באוקטובר 1987, אירע יום שני השחור בבורסות ברחבי העולם. ביום הזה שווקי ההון, מהמזרח דרך אירופה וכלה בארצות הברית, התרסקו בקצב מהיר. מדד הדאו ג'ונס האמריקאי השיל 508 נקודות, נפילה של כמעט 23% בשווי בתוך יום אחד מה שהופך אותה לנפילה היומית הגדולה ביותר במדד הדאו אי פעם. בורסות אחרות […]

מממנים את השאה בסוף שנות ה-60 מצא את עצמו שלטון השאה באיראן במחסור חמור של דולרים, ונזקק להלוואות מהבנקים המערביים היושבים בלונדון. הבנקים, בתורם, לא התלהבו כל כך לתת אשראי לממשל עם מחסור חמור ברזרבות דולריות (זה היה לפני בום הנפט האיראני של שנות ה-70). גם לאחר שנמצאו מספר בנקים שניאותו לקחת את הסיכון, היתה […]

אנשים רבים שאלו אותי לאחרונה מתי המטבע הסיני יחליף את הדולר. או שאולי שזה היה איש אחד ששאל הרבה פעמים, יש לי בעיה עם פרצופים. הבעיה עם שאלות מהסוג הזה היא שהן לרוב מפספסות את העיקר: השימוש במטבע חוץ איננו תוצאה של תחרות יופי בין מעצמות העולם, אלא הוא בונוס, מתנה השווה כסף למדינה ולאזרחיה שהמטבע שלהם […]

רשומה זו היא חלק מסדרת רשומות העוסקת בנושאים בסיסיים הרלוונטיים להבנה כלכלית של העולם. הפוסט הראשון בסדרה היה “מבוא לכסף – איך עברנו מזהב לנייר” ועסק בכסף והגדרותיו. השני התמקד בבנקאות ברזרבה חלקית, ונקרא "איך למדתי להירגע, ולאהוב את הבנקאות ברזרבה חלקית". החלק השלישי והנוכחי יעסוק בהקמתו של הבנק המרכזי של ארצות הברית. ב-23 בדצמבר […]