מהו המחיר של נייר ערך?

התשובה הקלאסית לשאלה הזו היא שמחירו של נייר ערך נקבע בשוק, כמו מחירו של כל מוצר אחר. אי שם, בנקודה הקסומה שבין הביקוש וההיצע מתרחש רגע מכונן בו מוכר וקונה מסכימים על מחיר. באותה נקודת זמן, אנחנו יודעים להצביע על מחיר העסקה שלהם ולהגיד "אה הא! זה המחיר של הנייר!".

אבל מה יקרה אם נשאל את השאלה כמה דקות לאחר אותה נקודת זמן? מהו המחיר של נייר הערך הזה עכשיו? אנחנו נסכים שהמחיר הקודם הוא נקודה לא רעה להתחיל את התשובה שלנו, אבל בהיעדר מידע נוסף נאלץ כנראה להגיד שהמחיר הוא "בערך המחיר הקודם". ואם נקשה ונשאל כמה בערך? התשובה תלויה בכמה זמן עבר מאז בוצעה העסקה. מידת הוודאות שלנו לגבי התשובה תפחת ככל שהזמן יתקדם. גם אם נחליט לבנות מודל תמחור חכם, כזה שישווה את נייר הערך המבוקש לניירות אחרים, שבהם מבוצעות עסקאות ברגעים אלו ממש, ונבצע התאמות לפרמטרים הדומים והשונים ביניהם, התשובה שלנו תהיה עדיין ניחוש מושכל. עד ששני אנשים, קונה ומוכר, לא ייפגשו באיזה שוק, יבצעו ביניהם עסקה ויודיעו את המחיר שלה לעולם, אנחנו בסך הכל מנחשים.

מניות נחשבות לנייר ערך סחיר מאוד. בדרך כלל מניות מחליפות ידיים פעמים רבות במהלך יום המסחר (וגם אחרי יום המסחר), ובהיקפים משמעותיים מספיק כדי שנוכל להיות בטוחים שהעסקאות המבוצעות הן "אמיתיות" ומשקפות ביקוש והיצע "אמיתיים" ולא ניסיון לתמרן את המחיר. לא תמיד, ולא כל מנייה, אבל על מניות אומרים בדרך כלל שהן נכס נזיל, כלומר, שהיכולת של המחזיק בהן למצוא קונה שיסכים להחליף אותן במהירות למזומן נוטה להיות גבוהה.

אגרות חוב, לעומת זאת, הן פחות סחירות. ישנן סדרות של אגרות חוב שלאחר ההנפקה עוברות תקופה קצרה של מסחר ("on-the-roll"), ולאחר מכן המחזור שלהן מתמעט ונעשה דליל מאוד. זה נובע מכך שגופים מוסדיים רבים רוכשים את אגרות החוב הללו במטרה להחזיק בהן עד לפירעון. מכניזם זה הופך את שוק האג"ח לפחות נזיל, ואת תדירות ביצועי העסקאות המשמעותיות לנמוכה יותר עבור סדרות מסוימות של אג"ח. לפעמים יחלפו ימים, ובמקרים חריגים אף יותר מכך, מבלי שבוצעה עסקה משמעותית אחת בני"ע ספציפי.

כלכלנים שמתמחים בתחום המוניטרי עלולים לטעון שהם לא רואים את הבעיה. מחיר, אחרי הכל, נועד לצורך מסחר, לא? אם אין מסחר. לא צריך מחיר. כאשר מוכר וקונה ירצו לסחור וימצאו מחיר שמקובל על שניהם, יהיה מחיר. אם אין מפגש של מוכרים וקונים, המושג מחיר לא מוגדר.

אבל יש גופים בשוק ההון שצריכים לדעת בכל יום מה המחיר של הנייר, גם אם הוא לא נסחר. קרנות נאמנות, למשל. כך מתארת הסולידית בבלוג ההשקעות המומלץ שלה את קרנות הנאמנות:

ברמה הבסיסית ביותר, קרן נאמנות היא תיק השקעות גדול המנוהל בנאמנות עבור מספר רב של משקיעים. מנהל הקרן מגייס כספים ממשקיעים רבים ומשקיע אותם בניירות ערך מסוגים שונים (מניות, אגרות חוב, תעודות סל, חוזים עתידיים או שילוב שלהם) בהתאם למדיניות השקעה ידועה מראש. כך הוא יוצר למעשה תיק השקעות ענקי.

"קרנות נאמנות: מבינים איך זה עובד?", הסולידית 29/12/2014

כל משקיע מקבל בתמורה לכספו יחידות השתתפות בקרן, כאשר כל יחידה מייצגת בעלות יחסית על ניירות הערך הכלולים בתיק. ככלל, מחיר יחידת ההשתתפות = שווי תיק ההשקעות של הקרן חלקי מספר היחידות (פחות דמי ניהול).

כל עלייה בשווי האחזקות של הקרן (כתוצאה מעליית שווי ניירות ערך, מכירת ניירות ערך ברווח או קבלת דיבידנדים או ריבית) מביא לעליה במחיר יחידת ההשתתפות, ולהיפך.

כדי לקבוע את מחיר יחידת ההשתתפות בקרן נדרשים מנהליה לערוך חישוב יומי של שווי כל הנכסים הפיננסים בקרן. אבל מה קורה אם לקרן יש נכסים בעלי סחירות דלה? למשל, אם הקרן משקיעה אך ורק באגרות חוב? אם היום לא בוצעה עסקה בסדרת אג"ח שהקרן משקיעה בה, או שבוצעה עסקה אבל במחזור נמוך מאוד ולא מייצג – כיצד ידעו המנהלים מהו המחיר "הנכון" של הנכסים שלהם? אם ירשמו מחיר נמוך מידי, הם פוגעים בלקוחות שמוכרים יחידות בקרן (הם מקבלים תמורה נמוכה יותר מאשר שווי הנכסים בפועל). אם ירשמו מחיר גבוה מידי, הם פוגעים בלקוחות שקונים יחידות (הלקוחות משלמים יותר מאשר שווי הנכסים בפועל). המחיר, מסתבר, חשוב גם כאשר אין מסחר בנייר הערך עצמו.

כדי לפתור את הבעיה, מנהלי קרנות נאמנות שוכרים את שירותיהן של חברות אשר מבצעות עבורם הערכות מחיר לנכסים בעלי סחירות נמוכה. החברות הללו משתמשות בכלים די דומים: נציגיהן מתקשרים כדי להשיג ציטוטים מברוקרים לניירות ערך ("כאילו" מחיר שוק, למרות שאין עסקה שמתבצעת בפועל), מבצעים תמחור מטריציוני ("האג"ח הזו ל-5 שנים לא נסחרה היום, אבל אג"ח דומה של אותה חברה ל-8 שנים כן נסחרה, ומכאן אפשר להסיק על המחיר") או משתמשים במודל שמהוון את תשלומי האג"ח בתשואה הממוצעת לפידיון של נכסים שדומים לה בפרמטרים אחרים. שוב, זה ניחוש, אבל זה לפחות ניחוש מושכל.

יש סיכון בניחוש, מושכל ככל שיהיה. ראשית, כפי שציינו מקודם, טעות בשווי פוגעת בלקוחות הקרן (זה אתם). שנית, הכלכלן שעל הכתף שלנו מזכיר לנו שתמריצים תמיד פועלים. אנחנו יכולים לדמיין תסריט שבו לקרנות הנאמנות אינטרס להציג ביצועים טובים יותר משל המתחרים. אם אתם אחראים על תמחור האג"ח, והמודל שלכם נותן תוצאה מעורפלת שהיא בין 99 ל-100, אולי כדאי לכם "לעזור לה" להתקרב ל-100. אבל התמריצים יכולים לפעול גם בצורה עדינה הרבה יותר, אם המודל שלכם מתמחר נכסים לא סחירים באופן ש"מחליק" תנודות שלהם (למשל משתמש במחיר של היום הקודם + התקדמות על שיפוע ליניארי אלא אם כן יש עסקה גדולה) אז סטיית התקן של ביצועי הקרן כולה תהיה נמוכה יותר, ומדדי ביצועים שמשקיעים עוקבים אחריהם, שמשתמשים בתנודתיות כסיכון (למשל מדד שארפ), יראו טובים יותר.

זו אגב הסיבה שמדד שארפ הוא מדד לא טוב למדידת קרנות השקעה עם מוצרים לא נזילים, ואני בטוח שהרגולציה וההוגנות של מנהלי הקרנות מונעות פוילישטיקים נלוזים, אבל אם נרצה לבדוק עד כמה טובות אותן חברות בתמחור ניירות ערך לא סחירים, איך ניגש לענות על השאלה הזו? הרי אין לנו מדד אובייקטיבי למחיר, זו בדיוק הייתה הבעיה.

הנה מחקר מעניין שיצא לאחרונה מ-Morningstar ומנסה לענות בדיוק על השאלה הזו. החוקרים ניצלו הוראה רגולטורית חדשה שמחייבת את מנהלי קרנות הנאמנות בארצות הברית לדווח בטופס אחיד על האחזקות של הקרנות והמחיר של כל נייר. החוקרים בדקו עבור אותו נייר באותו סוף יום מה טווח המחירים שרשמו עבורו מנהלי הקרנות השונות. אנחנו לא באמת צריכים מדד אובייקטיבי למחיר, אנחנו יכולים לבדוק עד כמה המתמחרים השונים "מסכימים" ביניהם על המחיר. ככל שטווח המחירים עבור אגרת חוב מסוימת יהיה רחב יותר, הרי שהמחירים שכותבים מנהלי קרנות הנאמנות הם יותר בגדר ניחוש.

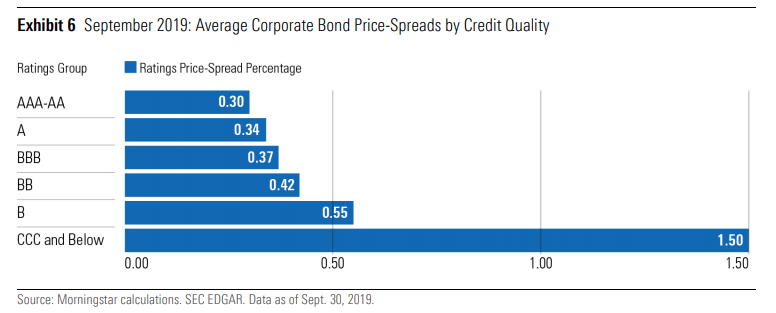

מכיוון שאגרות חוב הן למעשה מוצר אשראי, מעין הלוואה שהחברה או הממשלה נוטלת ומתחייבת להחזיר לבעלי הנייר, רמת הוודאות לגבי מחיר האג"ח נגזרת במידה רבה ממידת הוודאות שהלווה יוכל להחזיר את ההלוואה (לפדות את האג"ח). לכן, אנו מצפים כי אגרות חוב אשר מדורגות בדירוג אשראי גבוה יותר (כלומר איכות האשראי של הלווה גבוהה יותר) יהיו בעלות מרווח מחירים צר יותר. ככל שנרד באיכות האשראי של הלווים, נצפה שההבדלים במחירים יתרווחו. וזה בדיוק מה שקורה:

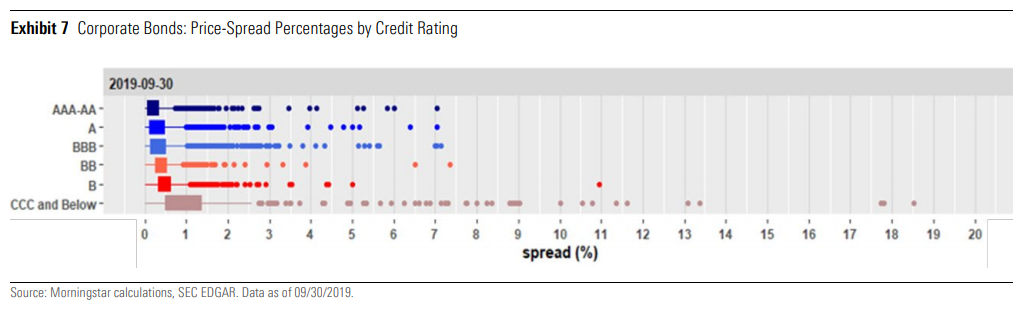

הנתונים בגרף למעלה נכונים לסוף ספטמבר 2019, ובאמת ניתן לראות שהיה כמעט קונצנזוס עבור אגרות חוב קונצרניות (של חברות) אשר מדורגות בדירוגי אשראי גבוהים. הפער הממוצע בניחושים של קרנות הנאמנות היה 0.3% בלבד. בתחתית הספקטרום, אגרות חוב שקיים ספק רב לגבי יכולת ההחזר של החברה שהנפיקה אותן, המרווח הממוצע כבר גדל ל-1.5%. וכמובן שאלו המרווחים הממוצעים, יש אנקדוטות משונות עבור ניירות ספציפיים, כפי שניתן ללמוד מהגרף הבא:

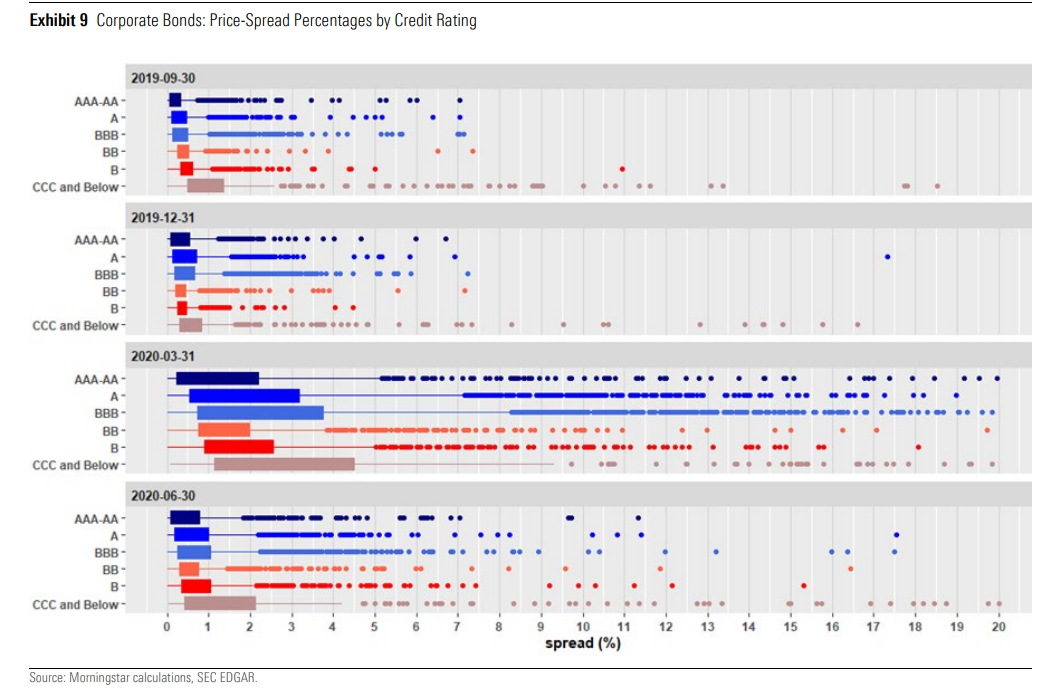

אני חושב שזה די מדהים שיש אגרות חוב בדירוג אשראי גבוה, שפער המחירים שרשמו קרנות הנאמנות השונות עבורן הוא 7%. גם החוקרים של Morningstar הופתעו. אבל שימו לב שעד כה התעסקנו בנתוני שוק נכון לתקופה ממש משעממת – סוף ספטמבר 2019. בואו נראה מה קרה בתקופה סוערת הרבה יותר – סוף מרץ 2020. הקורונה נוחתת בארצות הברית, השווקים בפאניקה, והתנודתיות של המחירים עולה. איך נראים פערי המחירים הממוצעים בין הקרנות אז?

אפשר לראות את ההבדל בין שוק "נורמלי" (סוף ספטמבר וסוף דצמבר 2019, בשתי השורות העליונות) לבין שוק תנודתי, בסוף מרץ 2020 (שורה שלישית). הפערים כבר לא מרוכזים סביב הממוצע בכלל, וההבדלים נהיים מאוד משמעותיים. לא מן הנמנע שהיה אפשר לקנות שתי קרנות נאמנות שונות, שמשקיעות בנכסים כמעט זהים, במחירים שונים לחלוטין. אותו מוצר, מחיר שונה – באותו שוק.

המאמר של Morningstar ממשיך ובודק את הפערים גם עבור מוצרי חוב אחרים (אג"ח מוניציפליות, מגובות משכנתאות ועוד) אבל הפואנטה בשלב הזה כבר ברורה לקורא. אם נחזור לשאלה הפילוסופית איתה פתחנו את הרשומה – "מהו המחיר של נייר ערך?", כעת אנחנו יכולים להוסיף נדבך חשוב לתשובה שלנו: המחיר תלוי גם במידת היעילות של השוק. בימים כתיקונם, מחזורי המסחר בשוק יציבים, יש רמה צפויה של קונים ומוכרים עבור חלק גדול מניירות הערך, ואנשים באופן כללי מסכימים שהמחיר של נייר ערך הוא בערך המחיר הקודם שלו, כפונקציה של פרק הזמן שעבר. כאשר נכנסת פאניקה לשווקים, משתתפי השוק לא מסכימים ביניהם על המחיר הנכון. הם מתקשים להגיע למחיר מקובל, וזה אומר שהם מבצעים פחות עסקאות ונותנים הערכת שווי מעורפלת יותר עבור הנכסים שלהם. הסיטואציה הזו פותחת פתח לסיכונים וגם להזדמנויות. מי שיצליח לאתר קרנות נאמנות ששווי הנכסים שלהן מתומחר בזול לעומת אחרות אולי יקפוץ על המציאה, ולו כדי למכור את יחידות ההשתתפות שלו לאחר שהקרן תעדכן את המודל ו"תסכים" עם שאר השוק.

אבל המאמר גם פוקח עיניים לגבי יכולתם של מודלים ושל מנהלי השקעות לתמחר ניירות ערך. נראה שבתקופות של לחץ בשווקים, הדעה שלהם לגבי המחיר היא בדיוק זו – דעה אחת בים של דעות.

אם נהניתם לקרוא ואתם לא רוצים לפספס את הפוסט הבא, אני ממליץ בחום להירשם לעדכונים בדוא"ל באמצעות הטופס הבא. שימו לב! אם אתם משתמשים ב-Gmail אנא וודאו שלא התגלגלנו בטעות לתיבת ה-Promotions המבאסת.