העיתונים הכלכליים בישראל מדווחים על "מהפכת ענק" או על "שינוי חוקי המשחק" בהקשר של המדיניות החדשה שאימץ בימים האחרונים באופן רשמי ה-Federal Reserve. הכותרות, לעניות דעתי, מוגזמות שלא לצורך. ה-Federal Reserve אכן הודיע שהוא יוצא לדרך חדשה, אולם היא לא שונה בהרבה מהדרך הקודמת שלו, ובוודאי שלא מהווה "המצאת משטר מוניטרי חדש" כפי שעיתונאי מסוים טען. הכסף הוא עדיין פיאט, הריבית עדיין נקבעת בבנק מרכזי עצמאי, והמערכת הבנקאית היא עדיין ברזרבה חלקית. המשטר המוניטרי דומה מאוד לזה שהיה פה לפני שבוע. כל מה שהשתנה זו האסטרטגיה שה-Federal Reserve ׁ(ה"פד") מאמץ באופן רישמי. היא יכולה לעזור לו לעמוד ביעדיו, או להסתיים בפלופ.

בפוסט זה נדבר על הסיבות בגינן היה צריך לשנות אסטרטגיה מוניטרית, מהי האסטרטגיה החדשה שאימץ הפד, ומהם האתגרים והתרחישים האפשריים בעתיד.

איך הגענו לכאן? או: על הצורך בשינוי אסטרטגיה מוניטרית

המשימה המוטלת על הפד על ידי הקונגרס האמריקאי היא לשמור על "יציבות מחירים" ועל "תעסוקה מלאה". חדי העין ישימו לב שאין מספרים במשפט הזה כלל. הפד מגדיר בעצמו מהי אותה "יציבות מחירים" ומה נחשב בכל רגע בתור "התעסוקה המלאה". הסיבה שהפד זוכה להגדיר בעצמו את יעדיו בעבודתו ואתם לא היא מכיוון שבנק מרכזי אמור ליהנות מרמה מסוימת של עצמאות. אחרת, החשש הוא שהפוליטיקאים עלולים להוביל למדיניות פופוליסטית שעלולה לפגוע במשק כולו. במשך שנים הגדירו בכירי הפד את המונח יציבות מחירים בתור "אינפלציה שנתית של 2 אחוזים, כפי שהיא נמדדת על ידי מדד ה-PCE", ובשנת 2012 אף הפכו אותה ליעד רשמי.

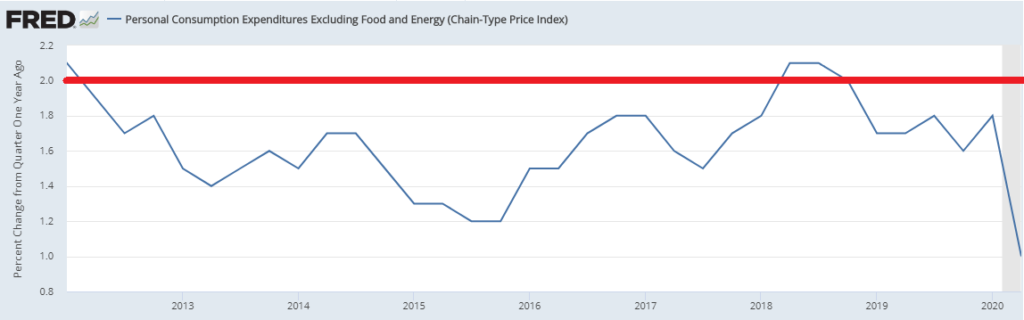

יחסית לגוף כל-יכול שמסוגל לקבוע את היעדים שלו בעצמו, הביצועים של הפד היו… פחות ממשביעי רצון:

מקור: https://fred.stlouisfed.org/series/BPCCRO1Q156NBEA

הפד גילה כי במשך כמעט עשור הוא התקשה מאוד לעמוד ביעד שהוא עצמו קבע. מאז 2012 האינפלציה הממוצעת בארה"ב עמדה על כ-1.3%, בלבד. הורדת הריבית לאפס, ההרחבה הכמותית וגם ההכוונה לעתיד לא עזרו להעלות את האינפלציה ליעד ה-2%. זה בעייתי, מכיוון שכישלון ממושך בעמידה ביעד האינפלציה פוגע במהימנות הבנק המרכזי בעיני הציבור, ומשפיע על ציפיות האינפלציה, ומהן על הריבית הריאלית. נמחיש את זה בדוגמא:

נניח שהבנק המרכזי קובע את הריבית במשק על 0%, ומכריז שיעד האינפלציה שלו הוא 2%. הציבור מבין שהריבית הריאלית במשק היא מינוס 2%. גם לא תקבלו כלום על הפיקדון שלכם, וגם האינפלציה תשחוק 2% משווי הכסף שלכם. הריבית הריאלית במשק היא שלילית. אבל מה קורה אם הציבור מסתכל על הביצועים של הכלכלה בשנים האחרונות ואומר לעצמו "האינפלציה הממוצעת הייתה רק 1.3%, לא 2%. אני, הציבור, מצפה שהאינפלציה תמשיך להיות באזור ה-1.3%, ולא 2% כפי שהבנק המרכזי מכריז". במקרה כזה, הריבית הריאלית במשק תהיה מינוס 1.3%, ומחירי הנכסים בשוק (למשל, אג"חים) ישקפו זאת. זאת אומרת, דווקא בתקופה שבה הפד עושה ככל שביכולתו להוריד את הריבית, השינוי בציפיות האינפלציה אצל הציבור יוביל לעליית הריבית הריאלית (ממינוס 2% למינוס 1.3%). הפד הבין את זה כבר בנובמבר 2018, והקים ועדה כדי שתבדוק כיצד הוא יוכל לעדכן את המדיניות שלו כדי שציפיות האינפלציה "יצייתו" לו. הרבה לפני שידענו שאיזה סיני יאכל עטלף ויהרוס את הכלכלה העולמית. לועדה לקח קצת זמן, אבל השבוע המסקנות הוכרזו ויושמו.

עיקר המסקנות הוא שעל הפד לאמץ יעד "יציבות מחירים" *ממוצע* של 2% בשנה, ועל ידי כך לתמרן את מנגנון ציפיות האינפלציה כך שאם האינפלציה נמוכה מהיעד, ציפיות האינפלציה יעלו (הריבית הריאלית תקטן) ואם האינפלציה גבוהה מהיעד, ציפיות האינפלציה ירדו (הריבית הריאלית תעלה).

איך זה עובד? או: מבוא ליעד אינפלציה ממוצעת

עיקר ההבדל בין יעד האינפלציה הקודם של הפד לבין יעד האינפלציה הממוצע החדש הוא בכך שביעד החדש, לעבר יש משמעות.

בשיטה הקודמת, אם הפד פיספס את יעד האינפלציה במשך שנה, הפיספוס הזה לא משפיע על המדיניות שלו. הוא מתכנן את המדיניות המוניטרית העתידית, כלומר, מסתכל קדימה. בשיטה החדשה, הפד מגדיר חלון זמנים אשר בו מחושבת האינפלציה השנתית הממוצעת ומנסה לעמוד ביעד האינפלציה במסגרת אותו חלון זמנים. עכשיו, בקביעת המדיניות שלו, הוא צריך גם להסתכל אחורה.

נניח שהפד בחר בחלון זמנים של 3 שנים. אם בשנה הראשונה שיעור האינפלציה עמד על 1.3%, אזי כדי לעמוד בשיעור אינפלציה שנתי של 2% בחלון של שלוש שנים, על הפד לדאוג כעת שהאינפלציה הממוצעת בשנתיים הקרובות תעמוד על 2.35% בשנה. החמצת יעד האינפלציה מלמטה תוביל את הפד להגדיל את יעד האינפלציה שלו בשנים שלאחר מכן. כך, המנגנון אמור להוביל לעלייה בציפיות האינפלציה אצל הציבור כאשר האינפלציה נמוכה מהיעד (ועל ידי כך להורדת הריבית הריאלית, כלומר למדיניות מוניטרית מרחיבה) ולירידה בציפיות האינפלציה כאשר האינפלציה גבוהה מהיעד (ולהעלאת הריבית הריאלית, מה שאמור לסייע לחנוק את האינפלציה הגבוהה). המדיניות החדשה למעשה מיישמת מנגנון "אוטומטי" שיסייע לאזן את הכלכלה המוניטרית.

המדיניות הזו די חדשנית. נכון להיום רק הבנק המרכזי האוסטרלי פועל בצורה דומה (בערך), עם היעד המאוד מדויק ובכלל לא אמורפי של "ננסה לעמוד ביעד אינפלציה של בין 2% ל-3%, באופן ממוצע, לאורך זמן". חוק בנק ישראל מזכיר גם הוא את המדיניות הזאת, שם נקבע כי " 'יציבות מחירים לאורך זמן' – מצב שבו צופה הוועדה, על בסיס המדיניות המוניטרית שקבעה, ששיעור האינפלציה יהיה בתחום יציבות המחירים שנקבע כאמור בסעיף קטן (ב), בתוך תקופה שלא תעלה על שנתיים".

אבל כאן חשוב להדגיש שהפד לא ציין מהו חלון הזמנים שלו. רק שהיעד הממוצע יהיה 2%. בכך הפד מגדיל את הגמישות שלו, ומגביל את היכולת של מבקרים לתקוף אותו על אי עמידה ביעדים, במחיר של ויתור מסוים על היתרון הגדול של קביעת יעד אינפלציה ממוצע – אם לא יודעים מהו חלון הזמן, קשה לשנות את ציפיות האינפלציה באופן ברור. לכן, השינוי במדיניות של הפד איננו משמעותי כפי שהתקשורת מנסה להציג אותו. הוא דומה יותר לבלון ניסוי, חסר אמירה ברורה, עם תוקף לא ברור.

מה עכשיו? או: על האתגרים ביישום המדיניות החדשה של הפד

למדיניות החדשה יש סיכוי להצליח אם אנחנו מאמינים שהפד מסוגל לייצר אינפלציה גבוהה באמצעות הכלים שלו. במשך כמעט עשור הפד התקשה בלייצר אינפלציה של 2%. האם עכשיו אנחנו מצפים שהפד יצליח לייצר אינפלציה *גבוהה* מ-2%? כדי שציפיות האינפלציה יעלו במקרה והאינפלציה נמוכה מהיעד, הציבור צריך להאמין שהבנק המרכזי מסוגל לייצר אינפלציה, אבל ההדפסות חסרות התקדים של הפד במהלך 2020, ביחד עם גידול משמעותי באשראי במשק ושל הממשלה, עדיין לא הובילו לעלייה משמעותית ברמות המחירים. חובת ההוכחה נשארת אצל הפד.

אבל נניח, לצורך הויכוח, שעם החזרה של מליוני אמריקאים לשוק העבודה באופן הדרגתי יתחיל היצע הכסף המוגדל להוביל לעלייה ברמת המחירים. משמעות אימוץ האסטרטגיה החדשה היא שהפד צפוי להיות איטי יותר בהעלאת הריבית, מכיוון שהוא מכוון לאינפלציה עתידית גבוהה יותר כדי "לתקן" את האינפלציה הנמוכה של העבר. בכמה איטי יותר? לא בהרבה. חוזי השחורות מתארים סיטואציה של אינפלציה גבוהה שמזנקת לפתע בעוד הפד משאיר את הריבית על אפס וממשיך "לדרוך על הגז". אבל הנתונים אומרים אחרת. האינפלציה בשנים האחרונות הייתה אמנם נמוכה מיעד ה-2%… אבל לא יותר מידי נמוכה. הגבול שיציב לעצמו הפד כדי לעמוד ביעד החדש גבוה רק במעט מהגבול התיאורטי הקודם. במקרה של התחממות מהירה בכלכלה, ה"ברקס" של הפד, בצורת העלאת ריביות, יגיע בערך באותה נקודה בזמן.

"תרחיש בלהות" אחר שהוצע על ידי אנליסטים הוא שהפד יבחר בחלון זמנים ארוך במיוחד, נניח, 50 שנה. תחת חלון זה, הפד אמור להיות "חופשי" באופן יחסי לספוג אינפלציה גבוהה במיוחד, אפילו דו ספרתית, מבלי שידרש להגיב. תרחיש זה איננו סביר גם כן, ולו מכיוון שהסיכון החשוב ביותר שמנהלים בכירים מגדרים בכל ארגון, כולל הפד, הוא סיכון הקריירה. אינפלציה דו ספרתית למספר שנים שתזרע כאוס בכלכלה רק כדי ש"תאוזן" בעתיד עם דיפלציה הרסנית לא פחות כדי להתכנס ליעד ממוצע שנתי ב-50 שנה של 2%? האם יש כלכלן אחד שסבור שזוהי מדיניות טובה לכלכלה? אני בספק.

תרחיש סביר יותר לדעתי הוא אינפלציה גבוהה ממה שהכרנו עד כה אך נמוכה אבסולוטית, נניח באזור ה-3%-4%. בריביות שבהן הונפק החוב האמריקאי עד כה זו אינפלציה שתספיק כדי לשחוק לאורך שנים את החוב הממשלתי ולהקל על נטל החוב (על חשבון בעלי האג"ח). זו מדיניות שהפד יוכל להצדיק, ותאזן בין מטרותיו לשמירה על "יציבות מחירים" ובין הלחץ הפוליטי שללא ספק יופעל עליו לעזור לממשלה להתמודד עם החוב שנטלה כדי לתמוך בכלכלה בתקופת משבר הקורונה.

ומה לגבי ההשלכות על מדיניות בנק ישראל? יש הסבורים שהמהלך יגרום לבנק ישראל לאמץ מדיניות דומה, אבל בנק ישראל מקבל כבר היום את יעד יציבות המחירים כרצועה של 1-3% אינפלציה בשנה, וקובע בתור המדיניות שלו הסתכלות על פני תקופה ארוכה יותר של כשנתיים. בהחלט יתכן שלבנק ישראל יש מספיק גמישות היום תחת היעדים הרישמיים שלו.

כל הרשום בבלוג זה הוא למטרת מידע בלבד, לא מתיימר, לא מהווה ולא יכול להוות ייעוץ או שיווק השקעות המותאם באופן אישי וספציפי לצרכיו האישיים של כל אדם. בחיאת זומזום אל תיקחו עצות השקעה מבלוגים.