נדבך מרכזי בשוק הון בריא ומשגשג הוא האמון של השחקנים בהוגנות השוק. ככל שעולה רמת ביטחונה של משקיעה או סוחרת שהוראה שהעבירה לבורסה תיסלק בהצלחה, כך תגדל נכונותה להמשיך לסחור בשוק וכמות המשתתפים בו תעלה. מנגד, אם עסקאות שבוצעו תבוטלנה לאחר מכן על ידי מארגני השוק, או אם יתגנב החשש שיד נעלמה מתערבת לטובתם של מקורבים, האמון בהוגנות השוק עלול להתנדף במהירות.

במרץ השנה התרחש אירוע חריג מאוד בשוק ההון הגלובלי, שעיקרו בבורסה מערבית ותיקה ומכובדת שביטלה באופן רטרואקטיבי את כל העסקאות שבוצעו ביום מסחר בסדרה של ניירות ערך. הביטול היווה למעשה בחירת מנצחים, יצר משבר אמון עמוק בין הבורסה ומשתתפיה, ויש שרואים בו את ראשיתו של תהליך שיוביל לסגירת הבורסה. טרם ראיתי שהעיתונות הכלכלית הישראלית התייחסה לפרשה (מלבד כתבות מתורגמות של העיתונות הגלובלית), ועל כן החלטתי שהגיעה העת לפוסט חדש על משבר הניקל בבורסת ה-LME והשלכותיו. אנחנו נשתמש בסיפור כדי לתאר את מנגנון הביטחונות של המסחר בסחורות וכשליו, ונבחן את גרסת מנהלי LME לסיבות מאחורי ההחלטה שלהם.

הימור על מחיר הניקל

ניקל הוא מתכת חשובה לתעשייה העולמית. בראש ובראשונה הוא מהווה רכיב חשוב בייצור נירוסטה, או פלדת אל-חלד. בנוסף לכך, יצרניות רכב גילו בשנים האחרונות שהוספת ניקל לסוללות של רכבים חשמליים משפרת את יעילות הסוללה, וכך החל היחס של כמות הניקל בסוללות רכב לעלות בהדרגה לעומת קובלט וליתיום. המסחר בחוזים עתידיים על מחיר הניקל היה, במשך רוב העשור האחרון, משעמם למדי. מחיר טון ניקל נע בין 10,000$ ל-25,000$, ולרוב לא השתנה מעל לכמה מאות דולרים לכל כיוון במהלך יום מסחר סטנדרטי. המסחר התבצע בעיקר בבורסת LME (London Metal Exchange) בלונדון, שהיא בורסה המתמחה במסחר במתכות פיזיות. מדובר בבורסה ותיקה שהחלה את דרכה בתור מעגל המסומן על הרצפה בבית קפה לונדוני בשם "Jerusalem Coffee House" בתחילת המאה ה-19. מי שרצה לסחור במתכת נעמד במרכז המעגל והציג את סחורתו. מסביב למעגל עמדו סוחרים והתחרו ביניהם בהצעות מחיר. ב-1877 הפך המנהג לבורסה רשמית, שעד היום מתנהלת חלקית בשיטת הצעקות שוול סטריט אוהבת כל כך לצלם (אם כי מסחר אלקטרוני תופס את רובו המוחלט של המחזור). בשנת 1970 החלה ה-LME להציע מסחר של חוזים עתידיים על הניקל, והפכה למקום המרכזי למסחר בחוזים על מתכת זו.

ניקל

בשנת 1958 נולד למשפחת מעמד הביניים בסין שאנג גואנגדה (Xiang Guangda), אשר החל את דרכו העסקית בייצור מסגרות לדלתות רכב ולחלונות. בהמשך הפך ליזם ופיתח שיטות חדשות וזולות להפקת ניקל ויצור נירוסטה באמצעות החברה שהקים, Tsingshan. עד מהרה הפך לטייקון ניקל ולאחד מהיצרנים הגדולים ביותר בעולם בתחום. בשנת 2022 שאנג קידם תכנית שאפתנית עבור החברה. מכיוון שהמחירים החלו לעלות ב-2021 לרמות שנראו לו גבוהות מדי, ומתוך ציפייה שצרכי תעשיית הרכבים החשמליים יגדלו משמעותית, הוא הכריז שבכוונתו להגדיל את קצב ייצור הניקל ב-40%. הגדלת היצע הניקל בהיקף כה נרחב בפרק זמן קצר עלולה להוביל לצניחה במחיר, וכדי לגדר את הסיכון שאנג הורה לחברה שלו לפתוח פוזיציית שורט גדולה וממונפת באמצעות הברוקרים שלה בבורסת LME.

באמצעות השורט, יצרנים כמו שאנג מגדרים את סיכון השוק שלהם. אם מחיר הניקל יצנח, שאנג ימכור את הניקל שהוא מייצר במחירים נמוכים יותר משציפה, אולם החוזים העתידיים ירוויחו ויפצו על ההפסד. אם מחיר הניקל יעלה, הוא ימכור את הניקל במחירים גבוהים יותר, שיקוזז מההפסד על הפוזיציה בבורסה. זו לפחות הגרסה הרשמית של שאנג. שחקנים אחרים בשוק טוענים ששאנג פתח את הפוזיציה מתוך ספקולציה פיננסית כדי לגרוף רווחים ולנצל את ההיכרות האינטימית שלו עם שוק הניקל, ולא בכדי לגדר. אבל זה לא באמת משנה למטרותינו.

המרכיב האחרון ברקע לסיפור הטראגי הוא הפלישה של רוסיה, היצרנית השלישית בגודלה והיצואנית הגדולה ביותר בעולם של ניקל, לאוקראינה בסוף פברואר השנה. הפלישה הרוסית הובילה לזינוק במחירי סחורות ואנרגיה הנובעים מחשש לבעיות אספקה, נזקים מהלחימה וסנקציות שימנעו את הסחר החופשי של סחורות לשוק הגלובלי. מחיר הניקל חצה את רף ה-30,000$ ושיקף את החששות ממחסור בניקל לתעשייה. פוזיציית השורט של שאנג, ושל שחקנים אחרים בשוק, החלה להסב הפסדים.

שורט סקוויז

כאשר שחקן שוק פותח פוזיציה בשוק החוזים העתידיים, הוא חייב לעמוד במה שמכונה "דרישות מרג'ין". דרישות המרג'ין מחייבות אותו להפקיד סכום בשיעור נמוך של שווי החוזה כעירבון ליכולתו לעמוד בהתחייבות החוזה. במקרה של שאנג, למשל, פוזיציית השורט שפתח יכולה להיות מכירה של חוזים עתידיים על הניקל עם התחייבות למכור כמות גדולה מהמתכת במחיר מסוים. אם מחיר הניקל יורד, שווי פוזיציית השורט של שאנג עולה (כי הוא מחויב למכור במחיר גבוה מהמחיר הנוכחי. הוא יכול לקנות ניקל במחיר הנוכחי ולמכור אותו במחיר הגבוה שמופיע בחוזה שלו לצד הנגדי). מנגד, אם שווי הניקל עולה, כפי שהחל להתרחש עם התחממות הגבול הרוסי-אוקראיני, הרי שהפוזיציה של שאנג מייצרת לו הפסדים (הוא התחייב למכור לצד הנגדי במחיר נמוך יותר מהמחיר הנוכחי בשוק).

הבורסה רוצה לוודא שחוזים אשר נסחרים בתחומה ימולאו ללא בעיות ומחייבת את הברוקרים להעמיד במסלקה שלה את דרישות המרג'ין עבור לקוחותיהם. הברוקרים, מצידם, מחייבים את הלקוחות להפקיד אצלם את כספי מרג'ין. כאשר מחיר הניקל עלה, הבורסה חייבה את הברוקרים של שאנג, שדרכם רכש את פוזיציית השורט שלו, להפקיד כספים נוספים כמרג'ין כדי לוודא שבמועד הפקיעה יוכל לעמוד בהתחייבויותיו. הברוקרים בתורם פנו לשאנג ודרשו שיפקיד אצלם כספים נוספים. התופעה הזאת מכונה "מרג'ין קול", והיא לרוב שיחה בהולה שמקבל הלקוח ממנהל התיק שלו בברוקראז'. שאנג ומפיקי ניקל נוספים כמוהו בעלי פוזיציית שורט החלו לקבל מהברוקרים שלהם מרג'ין קול מידי יום בדרישה להפקיד כספים נוספים. בתחילה שאנג עמד בכל הדרישות להפקדות נוספות, וסירב להקטין את גודל הפוזיציה שלו.

משקיע מקבל מרג'ין קול מהברוקר שלו.

או שיחה מקצינת הקישור של גדוד המילואים. או שהוא שכח את הגז דולק.

ב-7 במרץ 2022 החלו שווקי הסחורות לנסוק במהירות, ומחיר הניקל זינק בלא פחות מ-66%, ל-48,078$ לטון. תנועה יומית כל כך חדה במחיר הניקל הלחיצה את השחקנים בשוק, ואיימה על היציבות של חלק מהברוקרים החברים בבורסה. חלק מהברוקרים קיבלו דרישות מרג'ין מהבורסה בגובה מיליארד דולר כל אחד במהלך יום. החברה של שאנג קיבלה מרג'ין קול של 3 מיליארד דולר, יותר מפי 2 מהרווח השנתי הרגיל של החברה. שאנג הצליח לעמוד בחלק מהדרישות, אבל לא הייתה לו נזילות מספקת כדי להפקיד די כסף אצל כל הברוקרים. למרות ששאנג מפיק ניקל ומחיר גבוה יותר תורם להכנסות ולרווח עתידי גבוה יותר, דרישות המרג'ין מגיעות כאן ועכשיו. שאנג אולי גידר את סיכון השוק שלו, אבל יצר סיכון נזילות שעימו התקשה להתמודד.

הברוקרים של שאנג היו חייבים להפקיד את דרישות המרג'ין אצל מסלקת הבורסה גם אם הוא לא העביר להם את הכסף. חלק מהם החלו לפעול כדי לסגור את הפוזיציה של שאנג, ורכשו את החוזים העתידיים. סיטואציה כזאת, שבה בהיעדר יכולת להפקיד כספי מרג'ין נדרשים השורטיסט או הברוקר שלו לרכוש את נייר הערך כדי לסגור הפוזיציה מכונה "שורט סקוויז", הביקוש המלאכותי הנוסף לנייר הערך על ידי השורטיסט פועל כדי להעלות את מחירו בטווח הקצר, ולהעמיק עוד יותר את הפסדי השורטיסט.

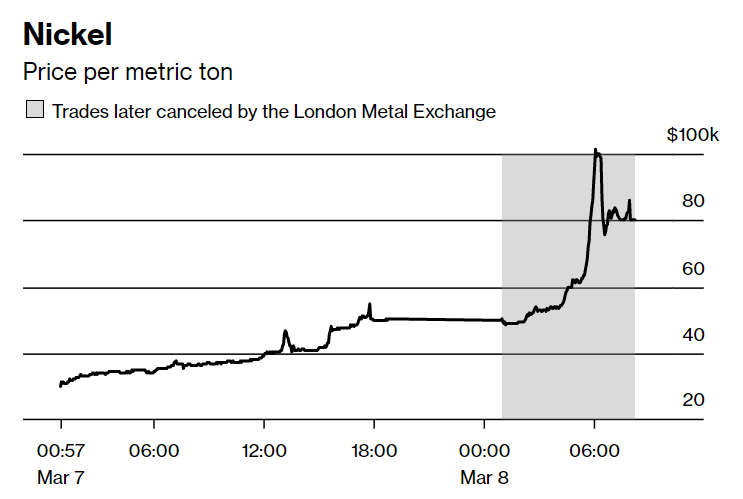

הועדה המיוחדת של ה-LME התכנסה בערב, ולאחר דיון ארוך החליטה שלא להחליט. הבורסה תיפתח כרגיל ולא יהיו שינויים בדרישות המרג'ין או מגבלות על המסחר בניקל. החלטה זו תתברר במהירות כטעות יקרה. המסחר אמנם התנהל בנינוחות לפנות בוקר עם עליות קלות בלבד לאזור ה-50,000$, אך בשעה 5:42 בבוקר ה-8 במרץ 2022 החלו 18 דקות של כאוס בחדר המסחר של הבורסה. מחיר הניקל החל לעלות בחדות וסירב להפסיק. בשעה 6:00 המחיר חצה את רף ה-100,000$ לטון ניקל. שיחות הטלפון שקיבלו כל חברי הנהלת הבורסה, הצעקות והבכי, עשו את שלהם. בשעה 8:15, כשהמחיר התייצב על אזור ה-80,000$, החליטה הנהלת בורסת ה-LME להקפיא את המסחר לראשונה מזה שלושה עשורים.

רק כעת הבינו בהנהלת הבורסה את גודל המכה, ובצעד חריג מאוד החליטו על ביטול רטרואקטיבי של כל העסקאות שבוצעו באותו היום. המחיר הרשמי חזר אחורה בזמן לנקודת הפתיחה שלו בתחילת יום המסחר, 48,078$ לטון. כל העסקאות שבוצעו ואושרו על ידי הבורסה באותו יום נמחקו, כאילו מעולם לא בוצעו. הנה גרף מטעם בלומברג שמציג את מחיר החוזים על הניקל ב-LME לפי שעה, ובאפור כל העסקאות שבוטלו בדיעבד:

מקור: Bloomberg

בורסות מבטלות מידי פעם עסקאות בצורה רטרואקטיבית. המקרה השכיח ביותר הוא מה שמכונה טרייד "האצבע השמנה". סוחר ברוקראז' שבהיסח דעת (ובכישלון של מערכות בקרה) מוסיף אפס או שתיים בהקלדת העסקה ושולח עסקה של מיליארדים במקום מיליונים לבורסה. במקרים כאלה המחירים נוטים להשתגע לפרק זמן קצר מאוד, ובורסה סלחנית תסכים לבטל את העסקאות, כל עוד מדובר באירוע חריג. כאן לא מדובר בביטול של מספר מצומצם של עסקאות אלא בביטול כל 5,000 העסקאות שבוצעו במהלך יום המסחר, בהיקף של כמעט 4 מיליארד $. יש אנשים שעשו הון מהזינוק במחיר, וגילו לתדהמתם שהעסקאות שביצעו מבוטלות.

פוסט מורטם

לצורך הדיון נבחן תחילה את החלטת הבורסה לפי עקרון החסד, כלומר, ננסה לתת למניעים של מנהליה את הרציונאל הטוב ביותר. חברי הועדה המיוחדת של ה-LME עמדו בפני הסיטואציה הבאה: בין ארבעה לחמישה ברוקרים שחברים בבורסה עמדו בפני חדלות פירעון מיידית. כל מי שנמצא בפוזיציית שורט בשוק הניקל חטף מכה קשה. נזכיר – שורטיסטים בשוק הם לרוב היצרנים של הניקל, מי שהתעשייה קיימת בזכותם. השורט הזה יסב להם הפסדים כבדים ויגרום לחלקם להיגרר לבית המשפט לפשיטות רגל. שוק הניקל יחד עם שוק המתכות כולו עלול להיקלע לסחרור, והתפוקה העולמית של המתכת החשובה תיפגע.

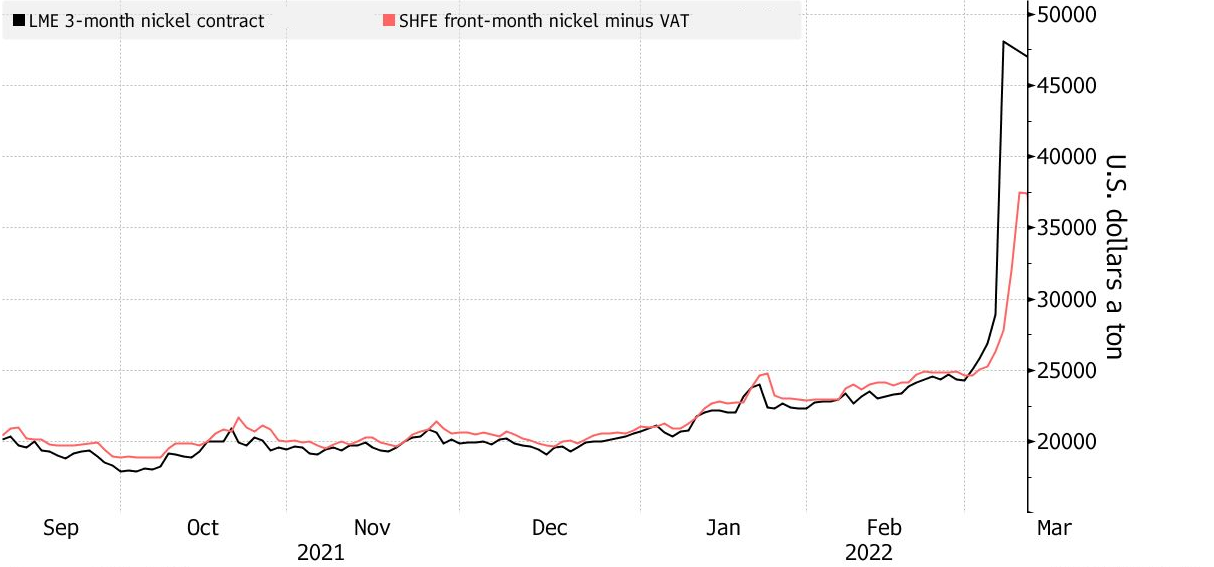

בנוסף, טענה שהגיעה מצד אחד מהמנהלים וצוטטה בעיתונות היא שהמחיר אליו זינק הניקל היה "מנותק מהמציאות". ראיה לטענה הזאת ניתן למצוא בגרף מטה המשווה את מחיר החוזים העתידיים על מחיר הניקל של בורסת ה-LME (בשחור) עם מחיר חוזה דומה בבורסה בשנגחאי (אדום). החוזים לרוב מתנהגים בצורה דומה, אבל הזינוק בתחילת מרץ היה עוצמתי באופן חריג אצל ה-LME.

הטענות הללו מעלות שאלות שבדרך כלל איננו שואלים את עצמנו במרוצת המסחר הרגיל של שוק ההון. האם יש לבורסה אחריות ליציבות השוק? האם ישנו "מחיר מציאותי" וחריגה ממנו מהווה הצדקה לביטול עסקאות? ברור לנו שהמחיר הגבוה אליו זינקו החוזים ב-LME נבעו מהמצוקה אליה נקלע שאנג ושורטיסטים אחרים, ובצורך של הברוקרים שלהם להתכסות ולייצר שורט סקוויז – אבל הסיטואציה הזאת היא חלק מכללי המשחק הידועים.

אני טוען שהמהלך של ה-LME, גם אם הוא נוצר מכוונות טובות ומדאגה כנה לגורל השוק, היה בחירת מנצחים. ראשית, כאשר ברוקר מגיע לחדלות פירעון ולא יכול לעמוד בדרישות המרג'ין שלו, הבורסה מפעילה את מה שמכונה "מפל הדיפולט". זהו סדר היררכי שקובע מי צריך לשלם את ההפסדים של צד שעבר דיפולט. ראשון לשלם הוא תמיד הצד שהגיע לחדלות פירעון. הוא משלם את כל מה שנשאר לו לרבות המרג'ין שהפקיד בתוספת "קרן הדיפולט" שעליו להפקיד בבורסה כדי להיות ברוקר. לאחר מכן ההפסד מושת על הקרן הכללית של הבורסה ובהדרגה גם על הצדדים האחרים. במילים אחרות. השורטיסטים צריכים קודם כל לשלם את מה שהם יכולים, אחריהם תנוצלנה קרנות מיוחדות של הבורסה למקרה חירום, ורק ההפסד הנותר אמור להיות מושת על הצד הנגדי המורווח. ברגע שההנהלה בחרה לבטל את העסקאות, היא העבירה את ההפסד מהשורטיסטים לצד הנגדי שלהם. לא פלא שהצדדים הנגדיים (קרנות גידור גדולות) הגישו תביעות לבית המשפט לפיצויים.

שנית, ההפסדים שנגרמו לשחקנים השונים נובעים גם מסיבות מורכבות יותר. קרן גידור יכולה, למשל, לנקוט באסטרטגיה שבה היא מהמרת על שינוי במרווח בין שני סוגי נכסים (למשל, לונג ניקל, שורט זהב). שוק הניקל של ה-LME אולי הוקפא והעסקאות בו בוטלו, אבל שוק הזהב נותר בשלו. "רגל" אחת של העסקה עדיין פעילה עבור אותם שחקנים, בשעה ש"רגל" אחרת משותקת. שחקנים אחרים אולי כיוונו על ההפרש בין מחיר הניקל בבורסת ה-LME אל מול מחיר הניקל בשנגחאי, מתוך ציפייה לשורט סקוויז שיוביל לכך שהמחיר ב-LME יזנק יותר. בפועל, המחיר בשנגחאי טיפס בשעה שהמחיר ב-LME בוטל.

שלישית, ברמה העקרונית והחשובה יותר, החלטת הנהלת הבורסה סימנה למעשה את שאנג ויצרנים אחרים כגדולים מידי מכדי לקרוס (Too Big To Fail). אם קריסה של היצרנים הגדולים תמוטט את התעשיה ומדובר בנזק שהנהלת הבורסה לא מוכנה לספוג, אזי אין טעם לקחת את הצד השני בפוזיציה. לא יהיו לכם רווחים גדולים כי משתמע מכך שיהיו ליצרנים הפסדים גדולים, והבורסה לא תסכים לכך.

וכאן אני חוזר למילים שאיתן פתחתי את הפוסט הזה: "נדבך מרכזי בשוק הון בריא ומשגשג הוא האמון של השחקנים בהוגנות השוק". לקח לנו שנות דור כדי לשכנע את הציבור הרחב שהבורסה איננה קזינו שבו הבית תמיד מרוויח. החלטות כאלה רק יחזקו את אצל משקיעים את התפיסה לפיה בבורסה "חברים לא נותנים לחברים לקרוס", ושהסיכויים מוערמים כנגדם. ישנן לא מעט כתבות שמתארות נטישה של שחקנים מה-LME אל בורסות מתחרות. ראוי כי ברוקרים ומנהלי בורסות ילמדו מהמקרה הזה, אחרת ההפסד יהיה של כולנו.

אם נהניתם לקרוא ואתם לא רוצים לפספס את הפוסט הבא, אני ממליץ בחום להירשם לעדכונים בדוא"ל באמצעות הטופס הבא. שימו לב! אם אתם משתמשים ב-Gmail אנא וודאו שלא התגלגלנו בטעות לתיבת ה-Promotions המבאסת.

אהבתי ביג טיים

מעולה

מעולה.

קורא לרוב באתרים זרים, אבל זה הרבה יותר נגיש ברור ומהנה לקריאה בשפת האם שלך, וגם ממרחק של מספר חודשים, הניתוח הרבה יותר מאוזן ופחות אמוציונלי.

כתוב מצוין גם להדיוט שכמוני. תענוג

תודה זה מרתק

איך זה שאין ״מפסקי זרם״ בבורסה הזו?

כן, מעניין באמת

פוסט מעולה!

מעניין מאוד, מפורט אבל קליל, כתוב בדיוק כמו שצריך.

מחכה כבר לפוסט הבא!

אחלה פוסט ואחלה בלוג 🙂

תודה, כתוב יפה. שאלה, באיחור קל של שנתיים..

הרעיון במארג׳ין קול זה לוודא שהצד של השורט יוכל לעמוד בהתחייבות שלו כשהאופציה תפקע. בתור יצרן ניקל, שאנג היה יכול לעמוד בכל דרישת מארג׳ין שהיא בזמן הפקיעה, בקלות. אבל היתה לו בעיית נזילות לעמוד בדרישות המארג׳ין במזומן באותו יום. האם לבורסה היה פתרון אפשרי של לתת לו להעמיד, במקום מזומן כמארג׳י,ן את ייצור הניקל העתידי שלו כמארג׳ין, ואז לא היתה בעיית נזילות?