השווקים הפיננסים בבריטניה נכנסו לטלטלה רצינית ב-28 בספטמבר 2022, והפיקו כותרות מדאיגות בעיתונות הכלכלית. ממעוף הציפור, שוק אגרות החוב הממשלתיות של בריטניה, ה-Gilt, קרס במהירות. השווי של המטבע הלאומי, הלירה שטרלינג, צנח אף הוא. הירידה הייתה כל כך חדה עד שהבנק המרכזי של אנגליה (ה-Bank of England, או ה-BoE) התחייב לרכוש אג"ח של ממשלת בריטניה בהיקף של 65 מיליארד ליש"ט כדי להגן על הנזילות בשוק. בכך, ה-BoE נאלץ לפעול בניגוד למדיניות המוניטרית המוצהרת שלו להעלאת הריבית במדינה כדי להילחם באינפלציה, בין היתר באמצעות מכירת תיק האג"ח הממשלתי, ולא קנייה של אותם נכסים כפי שהוא נאלץ להתחייב במהירות.

העובדה שהשווקים הפיננסים בבריטניה, מהמפותחים בעולם המערבי, יכולים להיכנס לסחרור כה עוצמתי בפרק זמן קצר, ממחישה את אי הוודאות שקיימת בשוק, את ה"עצבים" של הסוחרים שנתלים בכל פרט חדשות כדי לנסות לנבא את הכיוון, ובעיקר, את המבנה הבעייתי של הצנרת הפיננסית – תמה מרכזית שאנו חוקרים בבלוג הזה. כאשר שקע האבק בחדרי המסחר של לונדון ב-28 בספטמבר גילינו שמשק כנפי הפרפר בדמות החלטות מינוף בקרנות פנסיה בריטיות הוביל להחמרת הסופה הפיננסית בשוק אגרות החוב הממשלתיות הבריטיות באותו יום.

בפוסט זה נשחזר את הצעדים שהובילו למשבר ונראה כיצד מבנה שוק הפנסיה התקציבית בבריטניה הוביל לקשירת ידיו של הבנק המרכזי במדינה. הניתוח ידרוש מאיתנו כמות נכבדת של ידע קודם ולכן נבנה את הקייס שלנו שלב אחר שלב. הקוראת הבקיאה מוזמנת לדלג על חלקים לפי מידת ההבנה.

By Josepha Jane Battlehooke – museumoflondonprints.com, Public Domain,

https://commons.wikimedia.org/w/index.php?curid=1303944

חלק ראשון – הפנסיה התקציבית, אם כל חטאת

סביר שמרבית קוראי הבלוג המועסקים בישראל מקבלים הפרשות לקרן פנסיה "צוברת". קרן פנסיה שכזו איננה מלהיבה במיוחד. מידי חודש העובדת והמעסיק מפרישות אחוז מסוים מהשכר לקרן שנועדה לדאוג לכלכלת העובדת בזיקנתה. הכספים המופקדים מושקעים בנכסים פיננסים: אגרות חוב ממשלתיות, קונצרניות, מניות, קצת נדל"ן מניב וסחורות וכו'. הקיצבה שתשולם לעובדת בפרישתה לפנסיה תלויה בעיקר בכמות הכסף שהופרשה לקרן, ובתשואה שהניבו הנכסים לאורך השנים. אם הנכסים האמירו משמעותית, תוכל לפנק את הנכדים בטיסות לחו"ל עם סבתא. אם משבר כלכלי מחק את רוב חסכונות הפנסיה שלה, היא תסתפק בברידג' במתנ"ס השכונתי. סיכון ההשקעה בפנסיה הצוברת הוא על החוסכת.

אבל קיימים גם קוראים ברי מזל שסיכוני השקעה, תשואות ומשברים לא מסכנים את קצבת הפנסיה העתידית שלהם. אלו הם הנהנים מפנסיה "תקציבית", כזאת שמתוקצבת על ידי המעסיק. האופציה הזו כבר סגורה בפני מרבית בני התמותה, אולם עובדים ותיקים במגזר הציבורי, אנשי קבע, שופטים, וגם "עובדי דור א'" בגופים פרטיים גדולים במשק הישראלי (למשל בבנק לאומי, ראו ביאור "זכויות עובדים" בדוחות הכספיים), נהנים ויהנו מפנסיה תקציבית עם פרישתם. במקום שתוטל לחסדי שוק ההון, העובדת בעלת הפנסיה התקציבית מקבלת עם פרישתה התחייבות לקצבת פנסיה קבועה וידועה המבוססת, בין היתר, על שכרה האחרון במקום העבודה, הותק, דרגת הבכירות ומאפיינים נוספים שנקבעו בסכסוך העבודה האחרון בין הועד להנהלה. סיכון ההשקעה בפנסיה תקציבית הוא על המעסיק. אם התחייב בהסכם העבודה לפנסיה בגובה 70% מהשכר הקובע האחרון של העובדת לפני הפרישה, עליו לדאוג לחסוך מבעוד מועד כדי לממן זאת, ואם שוק ההון יאכזב, יאלץ להשלים את היתרה מכיסו, על חשבונו. במובן הזה, פנסיה תקציבית היא כמו חוב על גבי מאזן החברה, כאשר הנושים הם העובדים והפנסיונרים של החברה.

כמו בארץ, גם בבריטניה, פנסיה תקציבית הייתה ברירת המחדל של השירות הציבורי ושל המועסקים בתאגידים פרטיים גדולים. עד שגם בבריטניה הפסיקו את הצטרפותם של מרבית העובדים החדשים לתכניות התקציביות לפני למעלה מעשור, מכיוון שניהול הסיכון הפך לגדול מידי עבור המעסיקים.

צורת ניהול הסיכון שבחרו אותם מעסיקים היא משק כנפי הפרפר של הסיפור שלנו.

חלק שני – לגדר או לחסוך?

בחלק זה ננסה לדמות את האתגר שחברות שמנהלות תכניות פנסיה תקציביות מתמודדות איתו. מטבע הדברים החלק יכיל הרבה הנחות מפשטות שיגרמו לשערותיהם של בוגרי קורסי מימון לסמור. הפואנטה נותרת זהה גם תוך התעלמות ממונחים חשובים כגון "הריבית הריאלית", "גידור מח"מ", ו"קמירות העקום".

חברות שמציעות תכניות פנסיה תקציביות לעובדיהן צריכות לבצע חישוב אקטוארי. הן צריכות להעריך מה קצבת הפנסיה הצפויה לכל עובד, המתבססת על הערכות לגבי מועד הפרישה והשכר שלו בעת הפרישה, וגם את משך תשלום הקצבה (מתי תמותו. הן מעריכות מתי תמותו). סכומי הקיצבה הללו ישולמו בעתיד הרחוק, לעיתים 20 עד 30 שנים אל העתיד. בואו נניח שעבור העובדת ההיפותטית שלנו, חישבה החברה שהיא תצטרך כנראה להעביר לה תשלום של 1,000 ליש"ט בעוד 30 שנה. לצרכי פישוט, אנו נתעלם מאינפלציה בדוגמאות שלנו, פריוולגיה ממנה האקטוארים בחברה לא נהנים.

לאחר מכן החברה מהוונת את הסכום העתידי לזמן הווה לפי ריבית ההיוון.

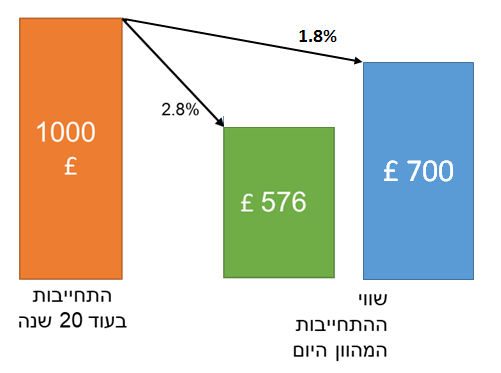

לצורכי הדוגמא שלנו, אנו נניח כי תשואת אגרות החוב הבריטיות הממשלתיות (ה-Gilt) ל-20 שנה היא 2%. כמו כן, נניח שהחברה מעריכה כי שיעור ההיוון שלה כיום הוא 2.8%, כלומר, המודלים הפנימיים של החברה מעריכים כי תשואת היעד הממוצעת שהם יכולים להניח ברמת סבירות טובה שיגיעו אליה באמצעות השקעות שונות היא 2.8%. עוד נניח כי המודל שהחברה משתמשת בו נמצא בקורלציה גבוהה עם התשואה ל-20 שנה של ה-Gilt. כלומר, אם תשואת האג"ח תעלה או תרד באחוז, שיעור ההיוון של החברה ישתנה באופן די זהה.

כל סטודנט למימון ידע לספר ש-1,000 ליש"ט בעוד 20 שנה, מהוונים בריבית של 2.8% בשנה, הם 576 ליש"ט היום. זאת, מכיוון שאם ניקח 576 ליש"ט היום, ונשקיע אותם בתשואה של 2.8% מידי שנה במשך 20 שנה, נסיים עם 1,000 ליש"ט. מבחינת החברה, 576 ליש"ט הן שווי ההתחייבויות הפנסיונית של החברה כיום, כלפי העובדת.

שווי ההתחייבות הזו רגיש לריבית. אם שיעור הריבית ישתנה, ישתנה בהתאם גם שיעור ההיוון, וישפיע באופן ישיר על שווי ההתחייבות הפנסיונית של החברה כיום.

הנה אינפוגרפיקה שתעזור להמחשה באדיבות מחלקת האינפוגרפיקה של הבלוג:

כפי שניתן לראות, שווי ההתחייבות הפנסיונית בעוד 20 שנה נותר תמיד קבוע. זה ה"חוב" של החברה כלפי העובדת, במסגרת הפנסיה התקציבית. בריבית היוון של 2.8%, השווי של ההתחייבות העתידית הזו היום במאזן החברה עומד על 576 ליש"ט, אולם אם הריבית תרד באחוז ואיתה ריבית ההיוון ל-1.8%, שווי ההתחייבות יזנק ל-700 ליש"ט. זאת מכיוון שכעת תיאלץ החברה להפקיד סכום גבוה יותר בתשואה נמוכה יותר לאורך 20 השנים כדי להגיע ל-1,000 הליש"ט שהחברה התחייבה לשלם לעובדת. זהו סיכון הריבית, והוא מדיר שינה מעיניהם של מנהלי השקעות, אנשי מימון, אקטוארים, וסתם אנשים שמפחדים מלחלק בחזקות.

זהו לא תרגיל תיאורטי בלבד. הנה גרף של סך ההתחייבויות הפנסיוניות של תכניות פנסיה תקציבית בבריטניה באדום משמאל, ובכחול מימין גרף הופכי של תשואות ה-Gilt ל-25 שנה. קל לראות שכאשר התשואה יורדת (עולה בגרף ההופכי) ההתחייבויות עולות, וההיפך.

מדוע שהחברה תחשוש מעליה במספר חשבונאי שנמצא על גבי המאזן? מכיוון שמצופה ממנה לדאוג שהכספים שהיא מפקידה לקרן הפנסיה התקציבית יכסו בכל רגע את ההתחייבות הפיננסית המהוונת. אם הריבית תרד, ושווי ההתחייבות יזנק ל-700 ליש"ט, היא עשויה להצטרך להכניס מיד כסף נוסף לתכנית, כלומר להגדיל את הוצאותיה על חשבון הבונוס למנהלים, או הדיבידנדים לבעלי המניות. אם לא תעשה כך, הרגולטור ידרוש ממנה לייצר תכנית הבראה לקרן הפנסיה (שכוללת את הכנסת היד לכיס). במקרים רבים איגוד העובדים, אשר חושש לגורל הפנסיה העתידית שלו, יעגן בהסכם השכר הקיבוצי שבמקרים כאלה החברה חייבת להפקיד כספים נוספים לטובת הפנסיה של העובדים.

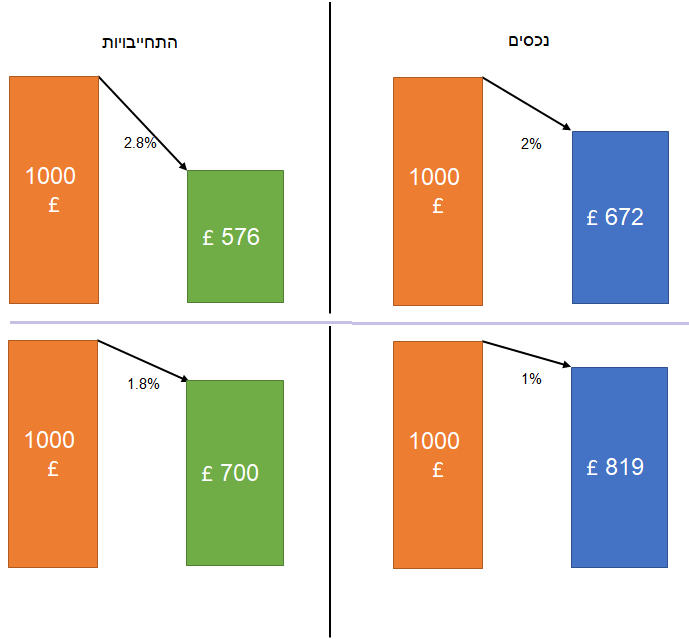

מכיוון שלחברה אין שום שליטה על גובה הריבית במשק, היא תהיה מעוניינת לגדר את הסיכון, כך שירידה בגובה הריבית לא תעלה את התחייבויותיה. לשמחתה, יש לה דרך פשוטה מאוד להבטיח ששינויים בריבית לא יסבו לה נזקים – היא צריכה פשוט לקנות אג"ח Gilt ל-20 שנה, (שנסחר כיום בתשואה של 2% בשנה), כך שבעוד 20 שנה הסכום יהיה שווה ל-1,000 ליש"ט. חישוב מהיר במחשבון הפיננסי שלנו מגלה שרכישת אג"ח בשווי 672 ליש"ט היום, בריבית של 2%, תיתן לנו 1,000 ליש"ט בעוד 20 שנה. אם הריבית תרד, שווי ההתחייבות הפנסיונית אמנם יעלה, אבל גם שווי האג"ח שרכשנו יעלה באופן דומה (נתעלם מקמירות). הנה שוב מחלקת האינפוגרפיקה עם איור שהושקעו בו שעות עבודה רבות בפוטושופ:

בהשקעה הראשונית יש לנו אג"ח בשווי 672 ליש"ט שמכסות התחייבויות בשווי 576 ליש"ט. לאחר ירידת הריבית, שווי האג"ח עולה ל-819 ליש"ט, ומכסה את העלייה בשווי הנוכחי של ההתחייבויות הפנסיוניות ל-700 ליש"ט. הידד! גם לאחר ירידת הריבית, הנכסים הפנסיונים שרכשנו מצליחים לכסות את ההתחייבויות. גידרנו את סיכון הריבית באמצעות מדע המימון.

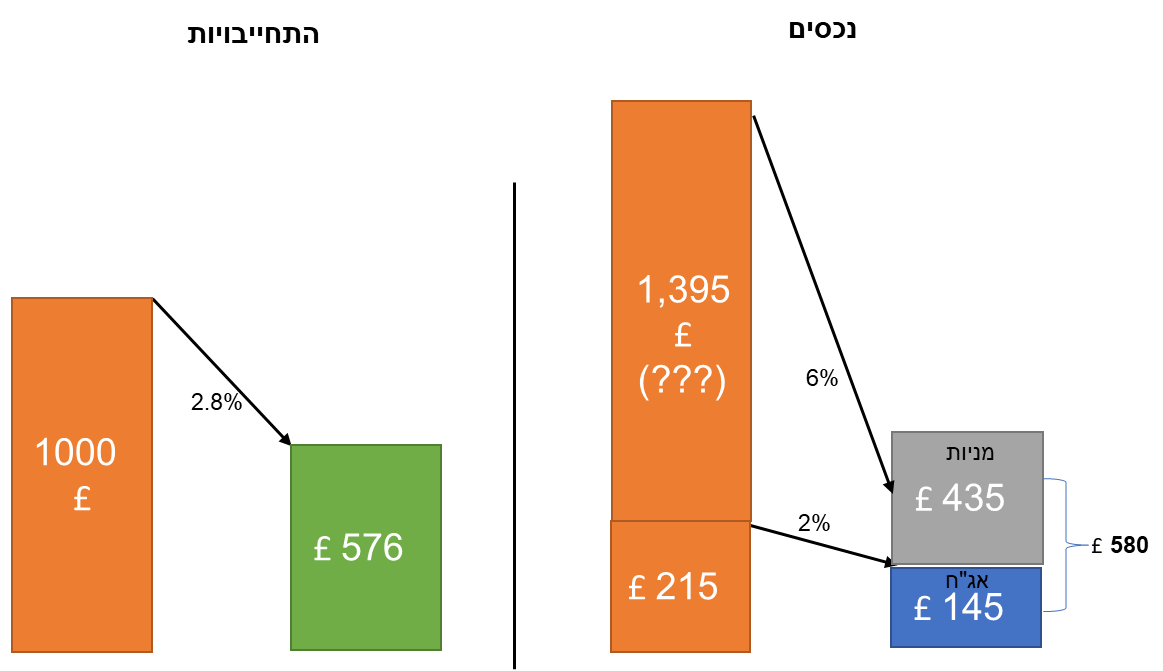

הבעיה עם הפיתרון שלנו היא שהוא יקר. מכיוון שאנחנו נמצאים (או היינו נמצאים עד לא מזמן) בסביבת ריבית נמוכה, ה"קסם" של הריבית דריבית נחלש. אנחנו נדרשים להוציא היום בדוגמא שלנו 672 ליש"ט כדי לכסות התחייבויות בעוד 20 שנה של 1,000 ליש"ט. זה לא מעט. בנוסף, המנהלים של החברה קוראים בלוגים של כלכלה וגילו שהשקעה בנכסים מסוכנים יותר, כמו מניות, לאורך טווח זמן ארוך מספיק, צפויה להניב להם תשואה גבוהה הרבה יותר. מה יקרה אם יפצלו את התיק לשני חלקים? בחלק אחד, רבע מהתיק, ירכשו את ה-Gilt הסולידי והבטוח, ובחלק השני, 75% מהתיק, ירכשו מניות עם תשואה ממוצעת של, נגיד, 6%?

לפי ההצעה הזו, התיק הוא 145 ליש"ט אג"ח ו-435 ליש"ט מניות. בסך הכל החברה הוציאה 580 ליש"ט, שהם פחות מ-672 ליש"ט שהוציאה בדוגמא הקודמת, אבל עדיין מעל סך השווי הנוכחי של ההתחייבויות הפנסיוניות (576 ליש"ט), כך שאף איגוד עובדים לא שורף צמיגים מול מטה החברה. מכיוון שמניות נוטות להניב תשואה גבוהה לטווח הארוך, יש סיכוי שהשווי העתידי יעלה הרבה מעל להתחייבויות הפנסיוניות. זה טוב לחברה, כי זה אומר שעבור עובדים נוספים שיצטרפו, או כנגד עליה בהתחייבויות הפנסיוניות שנובעת משיפור בתנאי העובדים, היא לא תצטרך להכניס את היד לכיס. אחרי הכל, המניות ייצרו עודף. נכון, המניות גם מייצרות סיכון, אבל זהו סיכון מפוצה. החברה מצפה להרוויח תשואה גבוהה יותר בזכותו.

אבל הבעיה המקורית נותרת בעינה. אם הריבית תרד עכשיו באחוז, השווי הנוכחי של ההתחייבויות הפיננסיות יזנקו ל-700 ליש"ט, כפי חישבנו בדוגמאות הקודמות. עליה של 124 ליש"ט בהתחייבויות. החלק האג"חי של הנכסים יגן על חלקו, ויעלה ב-31 ליש"ט. זה לא מספיק, ותכנית הפנסיה שלנו תיכנס לגירעון. נציג איגוד העובדים יתקשר ויזכיר לכם שיש לו אלת בייסבול בתא המטען של הרכב. הרגולטור יגיד בחדשות שהוא "מאוד מודאג" בנוגע אליכם. אתם תידרשו להקצות משאבים נוספים – הוצאות נוספות – כדי לכסות את התכנית הפנסיונית של העובדים שלכם. עיתונאים כלכליים יגידו שהרווח הרבעוני שלכם בסכנה. הוא באמת יהיה בסכנה. יתכן שהמניות בתיק הפנסיוני יעלו כתוצאה מהירידה בריבית, אבל זה כבר לא ודאי. חזרנו ללא לישון בלילה בגלל סיכון ריבית.

הבעיות הללו הובילו את מנהלי תכניות הפנסיה התקציביות לפני למעלה משני עשורים לקבוע פגישות עם האנשים שהם הכי אוהבים בעולם – הבנקאים שלהם. על סטייק במסעדה לונדונית מפונפנת הם דרשו מהבנקאים למצוא להם פיתרון שיאפשר להם ללכת בלי ולהרגיש עם – הם רצו להמשיך להשקיע בנכסים מסוכנים כדי להשיג את התשואה העודפת ולצמצם את הוצאות החברה שלהם, אבל הם רצו גם לגדר את סיכון הריבית מבלי להוציא על זה כסף נוסף. "אין בעיה", אמר בנקאי עם שיער לבן ומונוקול לעינו. "ניתן לכם הלוואה".

חלק שלישי – חוזי החלף, LDI, והמינוף

הנה עסקה אטרקטיבית מבנק בריטי יוקרתי בע"מ: קחו הלוואה של 435 ליש"ט ל-20 שנה בריבית משתנה. הריבית תתחיל מ-2% ותשתנה בהתאם לריבית ה-BoE. לצרכי פשטות נניח שהריבית נצברת במשך כל חיי ההלוואה ומוחזרת בבת אחת בתום 20 השנה. את הכסף שלוויתם תשקיעו ב-Gilt ל-20 שנה, שנושאות ריבית קבועה בסך 2%.

אם שום דבר לא משתנה, ה-Gilt שרכשתם בתמורה ל-435 ליש"ט יצמחו במהלך 20 השנים הבאות ל-646 ליש"ט. החוב שלכם בבנק יצמח אף הוא, בריבית משתנה (שלא השתנתה) של 2%, ויגיעו ל… 646 ליש"ט. בתום 20 השנה אתם מוכרים את האג"ח, מחזירים את ההלוואה, ונשארים בדיוק כפי שהתחלתם. עם כלום. פיננסים זה כל כך מלהיב.

אבל מה יקרה אם מיד לאחר לקיחת ההלוואה ורכישת האג"ח, הריבית במשק תרד ל-1%? במקרה כזה עדיין תרוויחו בתום 20 השנים 646 ליש"ט (האג"ח נושאת ריבית קבועה, ורכשתם אותה לפני ירידת הריבית). אבל לבנק תצטרכו להחזיר בתום 20 השנים רק 531 ליש"ט. עקצתם את הבנק. מעניין יותר להסתכל מה קורה לשווי הנוכחי של האג"ח וההלוואה. ההלוואה נותרת בהתחלה באותו שווי, 435 ליש"ט. האג"ח כבר יטפס לבערך 529 ליש"ט. האסטרטגיה שלכם הניבה לכם ברגע זה 94 ליש"ט.

במילים אחרות, לקחת הלוואה מהבנק בריבית משתנה ולהשקיע אותה באג"ח בטוח בריבית קבועה היא אסטרטגיה שמגדרת לנו סיכון ריבית. אם הריבית יורדת אנחנו מרוויחים כסף. אם הריבית עולה אנחנו מפסידים. אפקט הגידור דומה לאפקט שהשגנו באמצעות רכישת האג"ח בחלק הקודם, עם הבדל אחד – כאשר רכשנו אג"ח נאלצנו להוציא כסף מהכיס כדי לממן את הרכישה. הפעם נטלנו הלוואה בריבית משתנה והיא מימנה את הרכישה. שום כסף לא יצא מכיסנו.

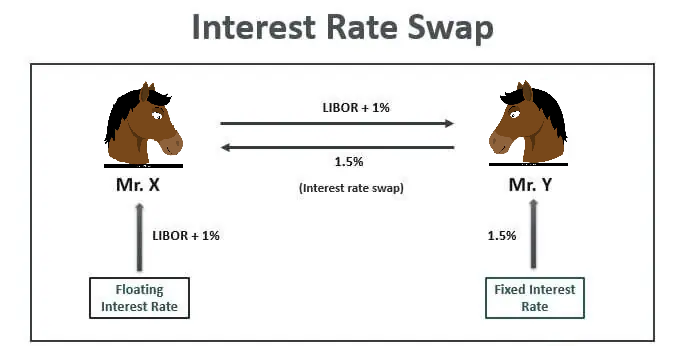

למילה "הלוואה" יש קונוטציות שליליות, אז בואו נייצר נכס שמעתיק את תזרימי המזומנים של האסטרטגיה הזו מבלי לשבת על המאזן שלנו בתור "חוב". לנכס כזה קוראים עסקת החלף ריבית ("Interest Rate Swap", או IRS בקיצור) והוא סוג של נגזר פיננסי. המילה נגזר פחות מפחידה אנשים מאשר המילה הלוואה, אז הכל בסדר. במסגרת ה-IRS אנחנו נכנסים לחוזה מול צד נגדי (בנק או גוף מוסדי אחר). הצד הנגדי מתחייב לשלם ריבית קבועה של 2% על סכום רעיוני כלשהו (למשל, 435 ליש"ט), ואנחנו מתחייבים לשלם ריבית משתנה על אותו סכום. במועד סגירת העסקה הנכס שווה אפס, מכיוון שהתשלומים שלנו מתקזזים. אין במאזן שלנו "הלוואה" בצד ההתחייבות או "אג"ח" בצד הנכסים. אבל אפקטיבית, יצרנו נכס סינטטי שמתנהג בדיוק כמו לקיחת הלוואה והשקעתה ב-Gilt. והחלק הכי יפה, לא היינו צריכים להוציא שקל מהכיס. רק ללחוץ את היד לצד השני.

הנה תרשים זרימה של העסקה אם הייתה מתבצעת על ידי שני סוסים:

אם החברה תבחר לבצע את עסקת ה-IRS הזו מול הבנק, היא לא תצטרך לשלם דבר ביום הראשון. אם הריבית תרד באחוז:

- השווי הנוכחי של ההתחייבויות הפנסיוניות יעלה ב-124 ליש"ט (מ-576 ליש"ט ל-700 ליש"ט), כפי שכבר חישבנו.

- האג"ח שהחברה קנתה יעלה רק ב-31 ליש"ט (מ-145 ליש"ט ל-176 ליש"ט).

- שווי ה-IRS יעלה ב-94 ליש"ט, כפי שחישבנו בחלק זה.

כפי שניתן לראות, הצלחנו לגדר את סיכון ירידת הריבית. הנכסים שלנו עלו באופן שכיסה את העלייה בהתחייבויות הפנסיוניות המהוונות. כעת יוכלו מנהלי ההשקעות לרקוד על שתי החתונות: גם להניב תשואה גבוהה על ידי רכישה של נכסים מסוכנים, וגם לגדר באופן מלא את סיכון הריבית. הלילה ישנים טוב.

מוצרי השקעה עם IRS, ונגזרים אחרים שנועדו לגידורים שונים, החלו להימכר לתכניות הפנסיה התקציביות תחת השם LDI, או Liability Driven Investment – השקעה מוכוונת התחייבויות. על פי ה-FT, שוק ה-LDI הבריטי כולו מהווה היום בערך 1.5 טריליון ליש"ט, שהם כשני שליש מהתוצר הבריטי, ובערך בגודל שוק ה-Gilt כולו.

אבל בעולם המימון אם זה נראה כמו הלוואה, מתנהג כמו הלוואה, ויש לו את תזרימי המזומנים של הלוואה – זו כנראה הלוואה. הוספה של IRS בצורה הזו מוסיפה מינוף לתיק ההשקעות של הפנסיה. אם הריבית הייתה עולה, ולא יורדת, ה-IRS שלנו היה מייצר לנו הפסד. ספיציפית, עליה של הריבית במשק ל-3% הייתה גורמת לאסטרטגיה שלנו להפסיד בערך 78 ליש"ט. על הנייר, זה לא נורא, מכיוון שהשווי הנוכחי של ההתחייבויות הפנסיוניות יורד אף הוא (אנחנו מגודרים!), אבל מבחינה פרקטית, ההפסד הזה מייצר לנו כאב ראש מסוג חדש.

הצד הנגדי שלנו, זה שהתחייב לתת לנו ריבית קבועה של 2%, נמצא עכשיו ברווח. אם אנחנו מחר נפשוט רגל, הוא יצטרך לשבת בבתי משפט ולקוות לקבל פירורים מהרווח הזה. מהסיבה הזו, אנחנו נקבל באופן מיידי Margin Call: דרישה להפקיד את הרווח הרעיוני כביטחון עבור הצד הנגדי. לו הריבית הייתה יורדת, אנחנו היינו דורשים מהצד הנגדי בדיוק את אותו הדבר. הדרישה להפקדת בטחונות נוספים דורשת מאיתנו להנזיל נכסים, כלומר למכור ניירות ערך בתמורה לכסף שנוכל להפקיד. הנכס שהכי קל להנזיל במהירות הוא אג"ח ממשלתי, ולכן במקרה כזה אנחנו נמצא את עצמנו מוכרים Gilt כדי לשחרר מזומנים.

אם אנחנו היחידים שעושים את זה, מדובר באירוע שגרתי ונטול דרמה. אם כל השוק מקבל Margin Call כתוצאה מעליה חדה בריבית, ונדרש לרוץ לשוק כדי למכור Gilt, נוצרת ספירלה מפחידה. הלחץ למכור Gilt במהירות על ידי שחקנים רבים מוביל ללחץ על המחיר שלו, ודוחף אותו כלפי מטה. דחיפת מחיר ה-Gilt כלפי מטה מעלה את התשואה של ה-Gilt… מה שמעמיק את ההפסד על ה-IRS… מה שמוביל ל-Margin Calls נוספים, וחוזר חלילה.

חלק רביעי: הסיפור המוזר של ה-28 בספטמבר

ב-25 בספטמבר הודיעה ראש ממשלת בריטניה ליז טראס על שינוי תקציבי כחלק מתכנית הצמיחה שהיא מקדמת. השינוי מכיל גם רפורמות רבות, חלקן מעניינות וראויות לפוסט נפרד, אבל הציבור התמקד בשינוי המשמעותי ביותר, שהוא קיצוץ נרחב במיסים ללא קיצוץ דומה בהוצאות הממשלה. ממשלת בריטניה הודיעה למעשה כי היא מתכוונת להגדיל את החוב הלאומי כדי לממן את תכנית הצמיחה. המשקיעים לא אהבו את התכנית הנועזת, והגיבו במכירה של Gilt. המכירה הגדילה את התשואה של אגרות החוב.

הנה התשואה של Gilt ל-20 שנה בשבועות האחרונים:

כפי שניתן ללמוד מהגרף, התשואות היו ממילא במגמת עלייה איטית כתוצאה מתכנית הצמצום הכמותית של ה-BoE ומהכוונה להעלות את הריבית כדי להילחם באינפלציה. ההכרזה של ממשלת טראס הובילה לזינוק חד בתשואה, כתוצאה מלחץ של מוכרים. הזינוק המהיר בתשואה הוביל תכניות פנסיה לקבל Margin Calls. הצדדים הנגדיים דרשו לקבל בטחונות כספיים נוספים מיד, וזה חייב אותם לגשת לשוק ולמכור עוד ועוד Gilt, ועל הדרך לדחוף את התשואה עוד כלפי מעלה.

הבנק המרכזי של אנגליה לא יכול היה לעמוד מנגד והודיע ב-28 בספטמבר, לאחר זינוק של כמעט 1% בתשואה תוך יום, שהוא מתערב במסחר על ידי התחייבויות לרכישת Gilt בהיקף של 65 מיליארד ליש"ט במשך שבועיים, מכיוון שהוא מזהה "סיכון משמעותי ליציבות הפיננסית בבריטניה". בינתיים כפי שזה נראה, השווקים נרגעו, והתשואה החלה לרדת בחזרה.

אם גוף אחד מחליט לגדר לעצמו את סיכון הריבית באמצעות שיטה שתחייב אותו למכור אג"ח ממשלתי כאשר התשואה עולה בחדות, אין לכך שום השפעה על המשק. כאשר תעשיה שלמה וממונפת בוחרת באמצעי הגידור הזה, המנגנון נהפך להיות גורם סיכון לשווקים הפיננסים. כפי שה-28 בספטמבר הוכיח, עליה חדה בתשואת אגרות החוב הבריטיות עלולה לייצר סחרור של Margin Calls ומכירות אג"ח שמזינה את עצמה, ודורשת את ההתערבות הרגולטור.

חלק חמישי ואחרון: מה כל זה אומר לנו?

המטרה המוצהרת של ה-BoE, כמו של בנקים מרכזיים מערביים אחרים, היא לבצע צמצום כמותי. הבנק מעוניין למכור את אגרות החוב הממשלתיות שקנה במהלך השנים כדי להוביל לעליה בתשואות הארוכות, ועל ידי כך לחנוק את האינפלציה המשתוללת.

כפי שאירועי השבוע האחרון המחישו, עליה מהירה מידי בתשואות עלולה לייצר משברים פיננסים שבעבר לא צפינו, מהסוג שהוביל את ה-BoE לזנוח את המשימה שלו לשבועיים הקרובים ולבצע בדיוק את ההיפך כדי להגן על "היציבות הפיננסית" בבריטניה. במילים אחרות. ה-BoE צריך להעלות ריביות במהירות כדי להילחם באינפלציה אבל להימנע מעליית ריבית מהירה כדי לא לפגוע ביציבות הפיננסית. המשמעות היא כנראה שה-BoE יצטרך להתקדם בזהירות ולספוג יותר אינפלציה מאשר היה רוצה.

האפיזודה הזו מזכירה לנו שממשלה יכולה לפעול בכיוון שיפגע בהשגת המטרות של הבנק המרכזי שלה. הבנק המרכזי לא יכול היה לצפות את ההכרזה של ממשלת טראס או את התגובה לה. במובן הזה בנק מרכזי מושפע מדומיננטיות פיסקלית (Fiscal Dominance). הוא היה שמח לפעול כדי להגשים את מטרותיו אבל ההחלטות של הממשלה יכולות לקשור את ידיו ולגרום לו לפעול בצורה אחרת.

קשה להעריך מה יהיה הלקח שילמדו מהאפיזודה הזו מנהלי תכניות הפנסיה התקציביות. מצד אחד, הסתמכות גדולה על מוצרי LDI ממונפים הובילה תכניות מסוימות לסיכון פיננסי. מהצד השני, האפיזודה מוכיחה שצרת רבים, בעיה של הבנק המרכזי. אם כולם נמצאים בצרה, אפשר לסמוך על הרגולטור שיתערב לטובתך כדי להצילך מאסון. במקרה כזה, מה הטעם להשתפר?

אם נהניתם לקרוא ואתם לא רוצים לפספס את הפוסט הבא, אני ממליץ בחום להירשם לעדכונים בדוא"ל באמצעות הטופס הבא. שימו לב! אם אתם משתמשים ב-Gmail אנא וודאו שלא התגלגלנו בטעות לתיבת ה-Promotions המבאסת.

נהדר! תודה על ההשקעה.

תודה. לא בטוח שהבנתי הכל אבל למדתי המון.

Fantastic post, thanks!

Quick question:

In your IRS example, the variable rate it the Gilts yield or the BoE interest rate?

I see why the decrease in Gilt prices will increase their yield, but not how it affects the BoE interest rate?

I'm specifically referring to this part, that confused me:

"דחיפת מחיר ה-Gilt כלפי מטה מעלה את התשואה של ה-Gilt… מה שמעמיק את ההפסד על ה-IRS… מה שמוביל ל-Margin Calls נוספים, וחוזר חלילה."

Hi dad!

Not sure I understand the question…

1. Gilts pay fixed. So pension funds will want to receive fixed and pay variable.

2. If BoE raises interest rates it pushes the whole gilt yield curve upwards (assume a parallel shift, though not really).

3. Yields rise, Gilt value falls. IRS counterparty that receive fixed and pay variable (the pensions) lose money (they need to pay more than they receive). They get a margin call.

4. In order to place fresh cash for the margin calls, pensions sell gilts.

5. When many funds sell many gilts at the same time, price get pushed down. Yields rise further.

repeat from >3.

Also as the father of an eleven month daughter myself I enjoy reading your blog as well!

הייתי מעדיף פנסיה תקציבית מאשר " ביטוח המנהלים" שלי

מעולה כמו תמיד, תודה רבה.

פוסט מעניין ומושקע, תודה!

משהו שלא הצלחתי להבין, רשמת את המשפט הבא:

״אם הריבית הייתה עולה, ולא יורדת, ה-IRS שלנו היה מייצר לנו הפסד. ספיציפית, עליה של הריבית במשק ל-3% הייתה גורמת לאסטרטגיה שלנו להפסיד בערך 78 ליש"ט. על הנייר, זה לא נורא, מכיוון שהשווי הנוכחי של ההתחייבויות הפנסיוניות יורד אף הוא (אנחנו מגודרים!)״

אבל הגידור שמדובר בו הוא הרי מפני ירידת ריבית, איך עדיין הגידור אפקטיבי?

אם הריבית עולה שיעור ההיוון עולה ואז ההתחייבות היום קטנה.

כתבת שהבנק אוף אינגלנד התחייב ל65 מיליארד. בהודעה שלהם לא מוגדר סכום ספציפי. הם הודיעו בהמשך על סכום?

5 מיליארד ביום מסחר

13 ימי מסחר

https://www.bankofengland.co.uk/markets/market-notices/2022/september/market-notice-28-september-2022-gilt-market-operations

נהדר, תודה רבה.

פוסט מעולה ובנוי טוב

האם זה לא צפוי מדי שתמיד תתלבשו על "פנסיות תקציביות"?

זה קצת מזכיר את האנטישמים, שאצלם היהודים תמיד אשמים.

אגב, לא הצגתם פה שום הוכחה, שזה באמת מה שקרה.

למה הם בחרו למכור אג"ח ארוך ולא אג"ח קצר למשל?

או לפחות באיזשהוא שלב לעבור ממכירת אג"ח ארוך לקצר?

האמת היא שהם מכרו אג"ח בכל המח"מים, גם הקצר וגם הארוך. כנראה ניסו לגוון כדי לא לחטוף יותר מידי באף אזור בעקום, ועדיין זה קרה.

עוד שאלה,

למה בעצם החלק המנייתי במאזן לא נחשב כגידור, למה רק החלק האג״חי? הרי גם מניות נוטות לעלות בערכן כשהריבית יורדת…

תודה רבה, כתוב ברור מאוד !

לא הבנתי רק את החלק הראשון של התהליך. כתבת " ממשלת בריטניה הודיעה למעשה כי היא מתכוונת להגדיל את החוב הלאומי כדי לממן את תכנית הצמיחה. המשקיעים לא אהבו את התכנית הנועזת, והגיבו במכירה של Gilt".

למה הגדלת החוב הלאומי דוחף משקיעים למכור אג"ח?

ככל שהחוב הלאומי גדל ישנה הנחה שהממשלה תתקשה לעמוד בתשלומי החוב שלה.