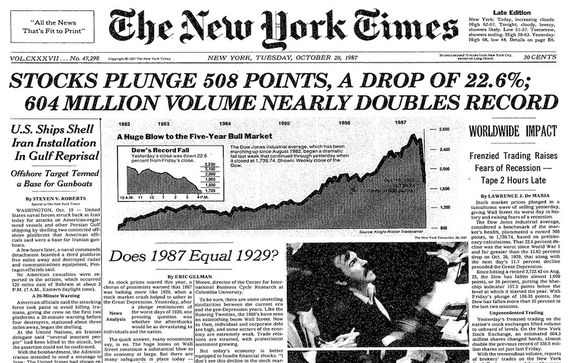

בדיוק היום לפני 30 שנה, ב-19 באוקטובר 1987, אירע יום שני השחור בבורסות ברחבי העולם. ביום הזה שווקי ההון, מהמזרח דרך אירופה וכלה בארצות הברית, התרסקו בקצב מהיר. מדד הדאו ג'ונס האמריקאי השיל 508 נקודות, נפילה של כמעט 23% בשווי בתוך יום אחד מה שהופך אותה לנפילה היומית הגדולה ביותר במדד הדאו אי פעם. בורסות אחרות ברחבי העולם ספגו הפסדים חמורים אף יותר.

חלק מהחוקרים עדיין חלוקים ביניהם בנוגע לסיבות המשבר. הבורסות בעולם זינקו לרמות גבוהות מאוד בתקופה הקצרה שלפני המשבר (הדאו עלה ב-44% ב-7 חודשים) וציבור המשקיעים החל לחשוש שנוצרה בועה בשוק. שורה של חדשות שליליות במהלך אוקטובר השפיעה כנראה על סנטימנט המשקיעים, ושר האוצר של ארצות הברית הכריז יומיים לפני הקריסה שבכוונתו לבצע פיחות בדולר כדי לתקן את הגירעון במאזן התשלומים של המדינה.

אבל הפוסט הזה לא עוסק בסיבות למשבר אלא בתוצאותיו. 1987 היה המשבר הגלובלי המודרני הראשון, שהמחיש לעולם עד כמה משולבים וקשורים אלו באלו שווקי ההון והפיננסים במדינות השונות. הוא הוביל לשינויים רגולטורים שמלווים אותנו עד היום, והמחיש את הסיכונים שבהסתמכות על אלגוריתמים ומודלים אשר לא נבחנו בעיתות משבר. נתאר ארבעה לקחים מיום שני השחור שמלווים אותנו.

1. מישהו הפסיק את הזרם

בעקבות אירועי יום שני השחור הכניסו הרשויות "מנתקי זרם" לבורסות, אשר מובילים להפסקת מסחר מיידית במקרה שמניות הופכות תנודתיות ויורדות יותר מידי בפרק זמן קצר. המטרה כאן היא לעצור פעילות עדרית, לצנן את המתחים והלחץ הפסיכולוגי אשר גורמים לאנשים למכור במהירות כאשר הם בפאניקה, ולהוביל לירידה הדרגתית יותר של המניות בתקופות שפל. היום, למשל, ה-S&P האמריקאי יפסיק אוטומטית את המסחר לפרק זמן מסוים אחרי ירידה של 7%, 13% ו-20% ביום מסחר.

2. התערבות הבנק המרכזי

הפדרל ריזרב ברשותו של אלן גרינספן, בקושי חודשיים בתפקיד, הכריז למחרת יום הקריסה כי הוא עומד "מוכן לשמש כמקור נזילות כדי לתמוך במערכת הכלכלית והפיננסית". מאחורי הקלעים הבנק המרכזי עודד את הבנקים האמריקאים להמשיך להלוות כסף למערכת הפיננסית על אף המשבר והסיכון שכרוך בו. עשרת הבנקים הגדולים ביותר בניו יורק כמעט והכפילו את האשראי שהם מעניקים לחברות ההשקעות בשבוע של יום שני השחור. לדברי בן ברננקי, הבנקים כנראה הפסידו כסף על הפעילות הזו ולא רצו לספק נזילות לשוק, אך הבנק המרכזי ראה לנגד עיניו את טובת הכלכלה כולה ולחץ עליהם.

מדוע בנק מרכזי לוחץ על בנקים להלוות כספים בהפסד כדי לתמוך בברוקרים ובחברות השקעה? זו שאלה שרבים שואלים עד היום. אמנם מצופה מבנק מרכזי לתמוך בכלכלה במקרה של מיתון, אבל המשבר של 1987 היה פיננסי לחלוטין ולא הוביל לפגיעה בכלכלית הריאלית. גם שוק הבנקאות לא הראה סימנים של משבר ולא התרחשה שום "ריצה אל הבנקים". האירועים של 1987 הובילו לעידן חדש בו משקיעים מצפים מבנק מרכזי שיפעל כדי להרגיע שווקי מניות סוערים בתקופות של ירידות, ורבים (וגם כותב בלוג זה) סבורים שאין זה מתפקידו של הבנק המרכזי לדאוג לכך.

3. אלגוריתמים גרועים והסתמכות יתר עליהם

בשנות ה-80 חברות השקעות הציעו ללקוחות ניהול תיק השקעות שירות חדש בשם "ביטוח תיק" ("Portfolio Insurance"). מדובר במנגנון אוטומטי אשר "מבטח" את התיק מפני ירידות על ידי מכירה של חוזים עתידיים על המדד. אם השוק יורד, שווי החוזים העתידיים יורד גם כן ומסייע לקזז חלק מהפסדי התיק. מכיוון שהשוק תנודתי ושווי התיק משתנה כל הזמן, היה צריך לחשב בכל פעם את כמות החוזים העתידיים שיש למכור כדי להגן על התיק, והמשימה הוטלה על אלגוריתמים חכמים (מי יותר, מי פחות) בחשבונות הלקוחות. כאשר מחירי המניות החלו להתרסק, ואיתם מחירי החוזים העתידיים, המחשבים החליטו למכור עוד חוזים עתידיים מכיוון ששווי "ההגנה" הצטמצם. הצד הנגדי של העסקה, אותם משקיעים שרכשו את החוזים העתידיים הללו מהמחשבים, גידרו את עצמם על ידי… מכירת מניות נוספות.

אמנם המנגנון הממוחשב של ביטוחי תיק ההשקעות לא גרם למשבר, אך הוא ללא ספק החמיר אותו והגדיל את ההפסדים במהלך היום. למעוניינים בהרחבה, הנה מאמר מושקע בנושא מהניו יורק טיימס. הלקח פה הוא לבדוק את התנהגות האלגוריתמים למסחר תחת תרחישי קיצון, ובכל מקרה לספק פיקוח אנושי אשר באפשרותו להתערב ולעצור התנהגות שמובילה להפסדים.

4. לא לשכוח את הנחות המודל

כל סטודנט לתואר ראשון במימון היום נדרש לדקלם את מודל בלאק-שולץ לתמחור נגזרים. גם לאחר התואר הבוגרים מתעוררים שטופי זיעה באמצע הלילה ומנסים לזכור כיצד עושים גידור גמא. הנוסחאות של המודל מאפשרות לתמחר נגזרים כמו אופציות תחת שורה של הנחות מאוד מחמירות. המודל המקורי, למשל, הניח תנודתיות קבועה בשוק, ומכאן שמשבר חזק כמו 1987 לא היה סביר כלל. חלק מהאנליסטים ומהסוחרים התאימו את המודל לסביבת המסחר האמיתית, אחרים התעלמו ממנו (המפורסם שבהם הוא כנראה נאסים טאלב), אך הרוב השתמשו במודל לצורך תמחור הנגזרים ללא כל שינוי. ב-1987 גילו סוחרים רבים לתדהמתם ששווי הנגזרים השתנה בחדות והתנתק מהשווי החזוי על פי המודל, מה שהוביל להפסדים משמעותיים עבור חלקם.

המודלים הנלמדים היום אמנם "מתקנים" חלק מההנחות המקוריות, אולם הלקח של 1987 עדיין מהדהד – אל תקבלו אף מודל פשוטו כמשמעו. בחנו את ההנחות עליהן הוא מבוסס ובדקו תמיד אם הן עדיין מתקיימות.

CC2: https://www.flickr.com/photos/125382597@N08/14516766421

האם יום שני השחור יכול לחזור על עצמו? סביר להניח שכן. המשבר הבא לעולם לא נראה כמו המשברים שבאו לפניו. מכיוון שהסביבה משתנה, גם המשבר תמיד שונה במעט ומלמד אותנו לקחים חדשים על טעויות חדשות. משקיע שסבור שהוא "חסין למשבר" עשוי תמיד לגלות שהוא טועה.

כאשר משקיעים רוצים לרכוש ניירות ערך תנודתיות שואלים אותם תמיד האם הם ירגישו בנוח עם הפסדים בגובה של 20-30% מהתיק. אני תוהה עד כמה מהמשקיעים שעונים בחיוב היו מרגישים בנוח עם הפסדים כאלו בתוך מספר שעות.