אם אתם מנהלים בחברה ציבורית, אתם כבר מכירים את הריקוד. מדי שלושה חודשים, מחלקת הכספים ורואי החשבון לוקחים את המושכות, ומתחילה הספירה לאחור לקראת פרסום הדוחות הכספיים.

אני מכיר את המנגנון משני הכיוונים, גם כאנליסט הממתין מדי רבעון לפרסום הדוחות כדי לנתח מגמות ולקבל החלטות השקעה, וגם כמנהל המקבל אחר כבוד ערימות אקסלים כדי לתקף, לאשר, לוודא, להסביר, ובעיקר – לענות כמה שיותר מהר.

לכן, אין זה פלא שחברות ציבוריות סולדות משיטת הדיווח הרבעוני. היא קוטעת את הרצף העסקי ושורפת כסף ושעות עבודה. מעבר לכך, היא מסיטה את תשומת הלב של ההנהלה ממטרת העל שלה – תופים בבקשה – יצירת ערך והשאת רווחים עבור בעלי המניות.

בספטמבר 2025 צייץ הנשיא דונלד טראמפ ברשת החברתית שלו ש"בסין יש להם תכנית ניהול חברה ל-50 או 100 שנה, ואצלנו מנהלים את החברות על בסיס רבעוני. לא טוב!!!".1 ואכן שמונה חודשים אחר כך, ב-5 במאי 2026, פרסמה רשות ניירות הערך האמריקאית (SEC) הצעה בת 279 עמודים שמאפשרת לחברות ציבוריות לבחור לדווח אחת לחצי שנה במקום אחת לרבעון.

קודם כל, מה מוצע בעצם? ההצעה איננה לבטל דיווחים תקופתיים. הדו"ח השנתי המבוקר (10-K) נשאר כשהיה. דיווחי האירועים המהותיים (8-K) נשארים גם הם. אלה דיווחים מיידיים שכל חברה ציבורית חייבת להגיש תוך ארבעה ימי עסקים מאירוע משמעותי – עזיבת מנכ"ל, חתימה על עסקה גדולה וכדומה. הוויכוח הוא בעצם רק על דיווח הביניים: עד היום הוא רבעוני באמצעות טופס 10-Q, וההצעה מאפשרת להחליף אותו בטופס 10-S חצי-שנתי.

מי שיצלול לתוך המסמך יגלה התלהבות פושרת למדי מצד הגוף שדווקא אמור לקדם אותו. הצעות של ה-SEC נשענות בדרך כלל על מחקר אקדמי. גם הפעם המסמך עמוס בציטוטים, אלא שחלק ניכר מהמאמרים המופיעים בו דווקא מתנגדים להצעה עצמה. הרשות מקפידה על גילוי נאות ומציגה גם עובדות שלא מסתדרות עם האג'נדה שלה, שזהו קונספט של שקיפות שלטונית שעלול לגרום לקורא הישראלי לשפשף עיניים בתדהמה.

הלחץ על ההנהלה לעמוד ביעדי הרווח הוא אמיתי

שני סקרים מצוטטים בעיתונות הכלכלית בנוגע להצעה החדשה. בצד אחד עומד סקר ה-NASDAQ מ-2019, שבו 75% מתוך 180 חברות ציבוריות שהשתתפו תמכו במעבר לדיווח חצי שנתי. בצד השני עומד סקר מכון ה-CFA מאותה תקופה2, שבו 82% מהמשיבים, בעיקר אנליסטים ומנהלי השקעות, מזהירים שיהיה להם "קשה לאתר מידע" אם דרישות הדיווח יצומצמו. שני הסקרים עקביים לגמרי עם האינטרס של מי שעונה. החברות רוצות לדווח פחות. המשקיעים רוצים לקרוא יותר.

כדי להבין את הטיעונים בעד ריווח מועדי הדיווחים, אנחנו צריכים לחזור למאמר אגדי שפורסם בשנת 2005 על ידי ג'ון גרהם, קמפבל הארווי ושיווה רג'גופאל, בעל השם המבטיח "ההשלכות הכלכליות של הדיווח הכספי התאגידי". אל תירדמו, זה קטע חזק.

המאמר הוא למעשה סקר בקרב מעל ל-400 מנהלים פיננסיים לצד 20 ראיונות עומק. עיקר הניתוח מתמקד בחברות ציבוריות, ונועד להבין כיצד מקבלי ההחלטות בפירמה מתייחסים לדיווחים כספיים ותחזיות רווח. עד אז, האקדמיה בעיקר שאלה איך מנהלים מאפרים את הדוחות הכספיים אחרי שהמציאות כבר קרתה (או מעגלים מספרים). המאמר חשף משהו מטריד יותר. לפעמים הם קודם משנים את המציאות עצמה.

למשל, כמעט 80% מהמנהלים הודו שאם הם רואים שהם לא הולכים לעמוד ביעד הרווח בדוחות הכספיים הקרובים, הם יבחרו לקצץ בהוצאות כמו מחקר ופיתוח (R&D) או תחזוקה כדי להתכנס ליעד. יותר מחצי מהמנהלים אמרו שהם יוותרו על פרויקט שאשכרה היה יוצר ערך (בעל NPV חיובי), העיקר שהרווח למניה במועד הדוחות הקרובים יהיה שיק ולא שוק.

במילים אחרות, המאמר הראה שהלחץ שפועל על מנהלים לעמוד ביעדי הרווח שלהם ובציפיות השוק מהם הוא אמיתי וקשה. אם הרווח למניה בדוחות יחטיא את היעד בסנט אחד, החברה עלולה לחטוף עונש מיידי: ירידה חדה במחיר המניה (ובבונוס של ההנהלה, שלא לדבר על יציבות הקריירה שלה). לכן, המנהלים מוכנים לפגוע בערך הפירמה בטווח הארוך (לא להשקיע בפרויקטים שיעשו את המניה יקרה יותר בעתיד) כדי לעמוד ביעד קצר הטווח.

המחקר גילה לציבור המשקיעים שלמרבה אכזבתם, גם המנהלים הם בני אנוש עלובים בדיוק כמו כולנו. ה-SEC ציטטה אותו כהמחשה: הנה הלחץ שמקצר את הראייה הניהולית – ואולי ריווח מועדי הדיווחים דווקא יקל עליו. בתגובה, אחד ממחברי המאמר, שיווה רג'גופאל, פרסם מאמר דעה ב-Forbes שתקף את ההצעה ואמר ל-SEC שהיא הסיקה את המסקנה הלא נכונה מהמאמר שלו.

רג'גופאל טוען: "הדיווח הרבעוני הוא לוח התוצאות, לא המשחק עצמו. אם תוריד את לוח התוצאות, לא תשנה איך משחקים". כל מערכת הלחצים על המנהלים עדיין תהיה קיימת. המוסדיים ירצו עדכונים וישאלו שאלות, התחזיות של האנליסטים לגבי התוצאות עדיין יהיו קיימות, והתגמול של המנהלים עדיין יהיה קשור בחבל הטבור לביצועי המניה בטווח הקצר. המנכ"ל שמוכן להקריב את המחקר והפיתוח כדי לעמוד בקונצנזוס של אנליסטים לא יחדל לעשות זאת רק מפני שהוא מדווח חצי-שנתי. הוא יקריב אותו לחצי השנה. זה הכל.

נמזוג קצת אמפיריקה לשאלת עיתוי הדיווחים

רוב החברות בוול סטריט עברו לחובת דיווח רבעונית לפני יותר מ-50 שנה. לשמחתנו, האירופאים החליטו לתת לנו ניסוי טבעי. בתחילת שנות האלפיים חלק מהמדינות באיחוד האירופי חייבו חברות ציבוריות לדווח רבעונית, וחלק הסתפקו בדיווח חצי שנתי. ואז הגיעה דירקטיבת השקיפות האירופית (איך הם אוהבים), שחייבה גם את החברות במדינות שהסתפקו בדיווח חצי שנתי לפרסם עדכון ביניים ברבעון הראשון והשלישי, מה שנקרא Interim Management Statements, או בקיצור IMS. זה לא דוח רבעוני מפורט כמו 10-Q, אבל באמפיריקה מסתפקים במה שיש.

המאמר שחקר את זה פורסם ב-2017 תחת השם "ההשפעות הריאליות של דיווח רבעוני חובה". החוקרים רצו לדעת האם עצם החובה לדווח בתדירות גבוהה יותר משנה את ההתנהגות העסקית של החברה עצמה. כלומר, האם לוח התוצאות בכל זאת משנה את המשחק. למשל, האם החברות צברו עודף מלאי כדי לפזר עלויות קבועות על יותר יחידות ולהציג רווחיות טובה יותר? האם הן קיצצו בהוצאות כמו מחקר ופיתוח, שיווק, מכירות והנהלה כדי לגרום לשורת הרווח הקרובה להיראות קצת פחות מביכה?

התשובה היא כן, בערך. ברגע שהוסיפו להנהלה עוד שתי נקודות בשנה שבהן היא צריכה לעמוד מול השוק ולגמגם "למה הרווח למניה הוא לא כמו שציפינו", היא התחילה לעשות בדיוק מה שמנהלים סיפרו לרג'גופאל בסקר של 2005: להזיז את העסק עצמו כדי שהמספר הקרוב ייראה טוב יותר. אבל לפני שנצעק גול, צריך להבהיר שהתוצאה היא עם הרבה יותר ניואנס שרלוונטי למקרה שלנו.

לא כל הדיווחים הרבעוניים נולדו שווים. דרישות ה-IMS לא היו מחמירות במיוחד. החוקרים מצאו שכשהדיווח הרבעוני היה אינפורמטיבי יותר, כלומר נתן למשקיעים יותר מידע שמאפשר להבין מה באמת קורה בעסק (כמו, אתם יודעים, 10-Q האמריקאי), הנטייה לניהול רווחים ריאלי (כלומר, לעוות את העסק עצמו ולא רק את הספרים) הייתה נמוכה יותר.

זו נקודה קריטית, כי היא מלמדת שהבעיה היא לא בהכרח עצם קיומו של דיווח תכוף. הבעיה היא דיווח תכוף שמייצר יעד קצר טווח, אבל לא נותן מספיק הקשר כדי להבין איך החברה הגיעה אליו. כשזה קורה, המשקיעים מסתכלים על מספר אחד, ההנהלה יודעת את זה, והמספר הופך לחזות הכל. זה לא המצב בדיווח הרבעוני המנדטורי בארה"ב היום.

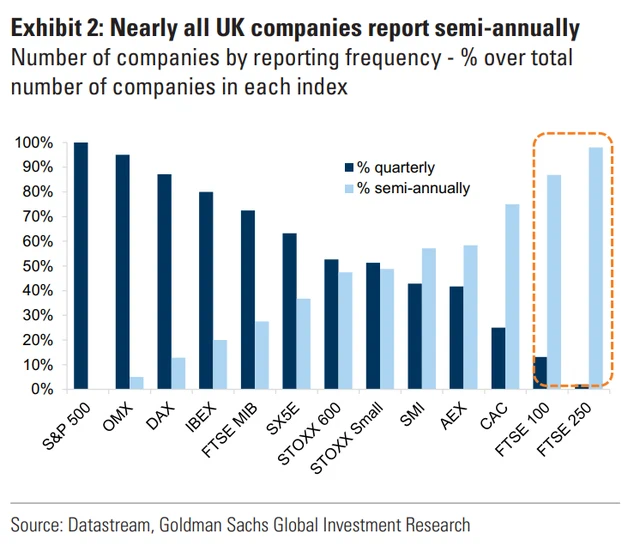

במחקר עדכני יותר, גולדמן זאקס בדקו את שוק המניות האירופי כולו. במדד STOXX 600, החברות התחלקו בערך שווה בשווה בין דיווח רבעוני לחצי שנתי. גולדמן זאקס ציינו כי הם לא מצאו הבדלים משמעותיים בשווי או ברווחיות בין החברות המדווחות רבעונית לחברות המדווחות חצי שנתי. מעניין שדווקא בשוק המניות הבריטי, ששם כמעט 100% מהחברות במדד FTSE 250 מדווחות רק חצי שנתי, המדד פיגר אחרי ה-S&P 500 האמריקאי לאורך כל העשור. איכשהו, כל ההתמקדות הבריטית בניהול לטווח ארוך לא עזרה להם לתת בראש.

אז מה למדנו מהניסויים הטבעיים? דיווח תכוף יכול לעוות התנהגות עסקית, אבל בעיקר כשהוא דליל ומגיש למשקיע מספר בלי הקשר. ה-10-Q האמריקאי המלא הוא לא כזה. בשוק האירופי, שבו חברות רבעוניות וחצי שנתיות יושבות זו לצד זו, פשוט אין הבדל – לא בשווי, לא ברווחיות, לא בצמיחה. בתיאוריה, דיווח בתדירות נמוכה יותר אמור לקרב חברות לניהול ארוך טווח. בנתונים, ההשפעה כמעט לא נראית.

הגיע הזמן להסתכל על מי שמשלם את המחיר כשתדירות הדיווח יורדת. מי שמנסה להבין כמה החברה שווה. המשקיעים.

משקיע! צילומי לוויין של מגרשי חנייה יש לך?

רובנו קונים מניות מ"עושי שוק", או מחברה שמסתכלת על עושי השוק ומציעה לנו מחיר דומה (על מנגנון שיפור המחיר וה-NBBO כתבתי בנפרד, אל תפספסו ילדים), וישנו מרווח בין המחיר שבו הגופים הללו קונים מאיתנו ובין המחיר שבו הם מוכרים לנו. גובה המרווח מושפע מהנזילות של המניה, אבל גם מפערי מידע. את המנגנון ניסחו גלוסטן ומילגרום עוד ב-1985, ובקצרה: מי שעושה את השוק, ומוכן בכל רגע גם לקנות וגם למכור את המניה, לא יודע אם הצד שממולו יודע משהו שהוא לא (אולי יש לכם מידע שעדיין לא הגיע לשוק, ואז אתם מנצלים את עושה השוק כדי לצבור או להיפטר ממניות). ככל שפער המידע בשוק גדול יותר, כך עושה השוק מתגונן באמצעות מרווח רחב יותר.3

המרווח הרחב הזה, אם לא היה ברור עד עכשיו, דופק אתכם. אתם קונים ביוקר ומוכרים בזול. השאיפה שלכם בתור משקיעים קמעונאיים, הפלנקטון של כרישי שוק ההון, היא לפערי מידע נמוכים ככל הניתן, ומרווחים ששואפים לאפס. כבר ב-2012 הראו חוקרים שהקשר עובד גם דרך תדירות הדיווח: ככל שחברה מדווחת בתכיפות גבוהה יותר, פער המידע במניה שלה קטן יותר (דה!), המרווח צר יותר, ועלות גיוס ההון שלה נמוכה יותר. אפילו ה-SEC מודה שדיווח בתדירות נמוכה יותר, "עלול לפגוע באופן לא פרופורציונלי במשקיעים פחות מתוחכמים או בעלי פחות משאבים, שמסתמכים יותר על הדוחות התקופתיים". זה אתם! הם מדברים עליכם!

רוברט סטומבוס מדד את הפער במחקר מ-2023, שה-SEC עצמה מצטטת בהצעה. הפער במרווח מתרחב בכ-3% במהלך תקופת דיווח רבעונית אחת. הורידו שני דוחות, והפער יכפיל את עצמו עד המועד הבא.

אם אתם מתקשים לדמיין את פער המידע שקיים ביניכם ובין משקיעים מתוחכמים, שימו לב לצילום הלוויין שצירפתי בהמשך. זוהי תמונה ממחקר שפורסם ממש לאחרונה ב-2025 על מה שקרה כשקרנות גידור קיבלו גישה לצילומי לוויין של מגרשי החניה של רשתות קמעונאיות אמריקאיות. הו כן, זה ממש מגניב ובתכל'ס יש מצב שכתבתי את כל הפוסט הזה רק כדי לספר לכם על תמונות הלוויין האלה.

מתברר שיש משקיעים עם מספיק כסף כדי לקנות את צילומי הלוויין שעוזרים לספור את המכוניות בחניוני הרשתות. הם יודעים כמה דברים שאתם לא. יש להם פרוקסי לא רע בכלל להיקף המכירות עוד לפני שהדוח הרשמי מתפרסם. כשהחניונים ריקים, המכירות לא משהו, וקרנות הגידור מוכרות את מניות הרשתות בחסר (כלומר, מהמרות על ירידה). רק כשהדוחות מתפרסמים, המשקיעים הקמעונאיים מגלים שהמכירות בירידה. אם הדיווח הוא רק אחת לחצי שנה, אז פערי המידע האלה פועלים לתקופה ארוכה יותר.4

חיסכון קטן, ואובדן מידע

נשאר רק להתייחס לשתי טענות שמופיעות לפעמים בדיון. הראשונה עוסקת בעלות של דיווחים רבעוניים, שמפרנסת צי של טסלות לכל רואה חשבון. השנייה היא שאולי יש פער מידע זמני כתוצאה מכך שהדיווחים מגיעים בתדירות נמוכה יותר, אבל אין אובדן מידע. דו"ח חצי שנתי מכיל את כל הנתונים של דו"ח רבעוני.

ה-SEC עצמה עורכת חישוב סנדלרים בעמודים 105-106 של ההצעה, ומעריכה את החיסכון במעבר מדיווח רבעוני לחצי שנתי ב-198,000 דולר בשנה. זה פשוט לא סכום ששווה לדבר עליו עבור רוב הפירמות הציבוריות, וגם לא עבור חברות קטנות במונחי שוק ההון האמריקאי. זו המשכורת השנתית של מנהל בכיר אחד. את עלות הזמן של ההנהלה, שהיא לדברי החברות עצמן הרכיב הכבד ביותר, ה-SEC לא מצליחה לכמת.

אבל הטענה השנייה, שאין אובדן מידע לציבור אלא רק שהדיווח מתעכב, מעניינת. דרך לחשוב על זה מסתתרת בהערת השוליים מספר 280 של ההצעה (איך הם אוהבים). הכותב מטעם ה-SEC מצטט את משפט הדגימה של נייקוויסט-שאנון מתורת האינפורמציה ועיבוד אותות כסייג (נוסף) להצעה שלהם. תראו איזה יופי כתבתי את זה כאילו כולנו מכירים.

הרשו לי להרוס את המשפט עם ניפנוף ידיים של כלכלן: כדי לדגום אות מחזורי מבלי לאבד מידע, צריך לדגום אותו לפחות פעמיים בכל מחזור. נניח שלחברה יש תופעה עונתית שחוזרת פעם בשנה – רוב המכירות נופלות על החגים בסוף השנה ועל בלאק פריידי. לא נוכל לזהות אותה אם נבדוק את הנתונים רק פעם אחת בשנה. אנחנו צריכים שתי דגימות – דוחות חצי שנתיים יעזרו לנו לזהות את הדפוס: בדוחות של המחצית השנייה נראה את הרוב המוחלט של המכירות, ונלמד משהו חשוב על העסק.

אם ההנהלה דוחפת מכירות בהנחה לקראת סוף הרבעון הראשון והשלישי – זה אות רבעוני, ואז אנחנו צריכים ארבע דגימות. אחרת נפספס אותה לגמרי, ופשוט לא נדע שהיא קיימת. כשמורידים דגימות – מאבדים מידע. כולנו נדע פחות על הביצועים של החברות שאנחנו משקיעים בהן.5

לפעמים גם לתת לחברות בחירה זה טוב מספיק

אם הצלחתי להעביר לכם את המסר שההצעה לא בדיוק א גרויסע מציאה, ושגם ה-SEC עצמה לא נשמעת כאילו היא בטירוף עליה, עולה שאלה מתבקשת: למה בכלל לקדם אותה?

התשובה הצינית היא טראמפ. הנשיא צייץ, הרשות זזה, והדחיפה הפוליטית היא כנראה חלק מהסיפור. אבל זו לא כל התשובה, ולכן כדאי לשלוף את הטיעון הכי חזק של ה-SEC בעיניי.

הטיעון החזק ביותר הוא אופציונליות. ה-SEC לא מציעה לאסור על דיווח רבעוני, וגם לא להכריח את כל החברות לעבור לדיווח חצי-שנתי. היא מציעה לתת לכל חברה לבחור. מי שחושבת שהדיווח הרבעוני חשוב לה, למשקיעים שלה או למחיר ההון שלה, תמשיך לדווח רבעונית. מי שחושבת שהעלות וההסחות לא מצדיקות את התועלת, תוכל לעבור לדיווח חצי-שנתי.

הרשות בעצם אומרת: אם הספרות המקצועית לא נותנת תשובה חד-משמעית, ואם הנזק במקרה הגרוע לא נראה קטסטרופלי, למה להכריח את כולן להישאר באותו משטר דיווח? אתם מכירים את העסק שלכם הכי טוב, אז תחליטו אתם מה נכון לכם.

ו… אממ… זו עמדה לא רעה בכלל. הייתי ממש רוצה לרדת עליהם כאן, אבל דוגרי, אני מבין. אפילו מפרגן.

ועדיין.

בין 279 העמודים, ה-SEC מפרטת חלופות ששקלה ולא בחרה. אחת מהן היא, בעיניי, המתבקשת: להגביל את ההקלה לחברות הקטנות בלבד, או לחברות שזה עתה הנפיקו, או להריץ אותה כפיילוט. הרשות אפילו מבקשת מהציבור להגיב על השאלה אם לא היה עדיף לעשות בדיוק את זה.

זו דווקא האופציה שמסתדרת עם חלק מהנושאים שדיברנו עליהם. החיסכון מהמעבר לדיווח חצי שנתי הוא אפסי עבור חברה גדולה והופך למשמעותי רק כשמודדים אותו כאחוז מההכנסות של חברה קטנה מאוד. אצל חברה קטנה, שבה ההנהלה ממילא קטנה, הנטל על הזמן כבד יותר. אם שווי השוק של החברה קטן, היא לרוב ממילא לא נמצאת על הכוונת של משקיעים מתוחכמים כי אין שם מספיק בשר. אף אחד לא יבזבז תמונות לוויין על חברת ביוטק שרק שורפת מזומנים.

זה לא רעיון מושלם, כמובן. דווקא בחברות הקטנות והצעירות, אלו שכמעט אף אנליסט לא עוקב אחריהן, יש לרוב אינסיידרים שיודעים המון דברים שהציבור לא. דירוג לפי גודל הוא, לדעתי, הגרסה הכי פחות גרועה של ההצעה.

ואם בסוף יעבירו אותה כמו שהיא, על כל החברות, אז בפעם הבאה שתקנו מניה באפריל או אוקטובר ותתהו למה המחיר זז נגדכם עוד לפני שהדוח מתפרסם, תזכרו שמישהו, אי שם בחלל החיצון, סופר את המכוניות בחניון. לו יש לוויין, ולכם אין.

אם נהניתם לקרוא ואתם לא רוצים לפספס את הפוסט הבא, אני ממליץ בחום להירשם לעדכונים בדוא"ל באמצעות הטופס הבא. שימו לב! אם אתם משתמשים ב-Gmail אנא וודאו שלא התגלגלנו בטעות לתיבת ה-Promotions המבאסת.

ביבליוגרפיה ולקריאה נוספת:

Graham, J. R., Harvey, C. R., & Rajgopal, S. (2005). "The Economic Implications of Corporate Financial Reporting." Journal of Accounting and Economics, 40(1-3), 3-73.

Ernstberger, J., Link, B., Stich, M., & Vogler, O. (2017). "The Real Effects of Mandatory Quarterly Reporting." The Accounting Review, 92(5), 33-60.

Stoumbos, R. C. (2023). "The Growth of Information Asymmetry Between Earnings Announcements and Its Implications for Reporting Frequency." Management Science, 69(3), 1901-1928.

Glosten, L. R., & Milgrom, P. R. (1985). "Bid, Ask and Transaction Prices in a Specialist Market with Heterogeneously Informed Traders." Journal of Financial Economics, 14(1), 71-100.

Fu, R., Kraft, A., & Zhang, H. (2012). "Financial Reporting Frequency, Information Asymmetry, and the Cost of Equity." Journal of Accounting and Economics, 54(2-3), 132-149.

Katona, Z., Painter, M. O., Patatoukas, P. N., & Zeng, J. (2025). "On the Capital Market Consequences of Big Data: Evidence from Outer Space." Journal of Financial and Quantitative Analysis, 60(2), 551-579.

- אגב, גם בסין חברות A-Shares מחויבות בדיווח רבעוני. ↩︎

- ג"נ: אני חבר בארגון. לא השתתפתי בסקר כי יש לי חיים. ↩︎

- מילגרום קטף נובל לכלכלה בשנת 2020 אבל אתם כבר ידעתם את זה. ↩︎

- האמת היא שנתוני לוויין זה קצת אולד סקול בעולם המידע האלטרנטיבי. קרנות הגידור היום קונות נתוני אשראי אגרגטיביים כדי לראות רכישות בזמן אמת, מנטרות מסלולי טיסה של מטוסים פרטיים של מנכ"לים (כדי לדעת אם הם בדרך לפגישת מיזוג), וקונות דאטה אנונימי של מיקומי GPS מסלולריים כדי למדוד כמה דקות הלקוחות בילו בדאנקין דונאטס. ↩︎

- זו אותה אינטואיציה שמאחורי דגימת שמע דיגיטלי. תקליטורי CD נדגמים בתדר של 44.1 קילו הרץ, שזה קצת יותר מפי שניים מהגבול העליון המקובל של השמיעה האנושית, סביב 20 קילו הרץ, כדי שהצלילים שאנחנו מסוגלים לשמוע יוכלו להשתחזר בלי לאבד את המידע הרלוונטי. נפנוף ידיים.

↩︎

קטונתי מלהעריך האם ההצעה ראויה, ותיפח רוחי אם לא אחשוד אוטומטית שהנשיא או סביבתו מעדיפים עמימות בדיווחים פיננסיים, אבל רוצה להצביע על היובש היחסי בהנפקות ראשוניות (שממילא מכוונות לחברות קטנות יותר)

יש טרנד עלייה ברור ויפה בכמות ההנפקות הראשוניות בשוק האמריקאי, ולמעשה 2025 הייתה שיא אם נוריד מהספירה של שגעון הספאקים של 2021.

Thank you for another wonderful insight.

Well Done.

מאמר מעולה, תודה!

בכללי ממש שמח שחזרת לכתוב ומקווה שתמשיך עוד:)

יש פה איזו סתירה מסוימת אני חושב- מצד אחד האנליסטים ענו לסקר שהם רוצים יותר דיווחים, מצד שני אתה טוען שפערי המידע עובדים דווקא לרעת המשקיעים הלא מתוחכמים, אז לכאורה הקרנות גידור היו צריכות להעדיף דיווחים פחות צפופים כדי להרוויח מפערי המידע… פספסתי משהו?

לגבי ההערכה של ה-198 אלף דולר חיסכון, נשמע לי מאוד מאוד נמוך ,לא ברור לי איך הם חישבו את הסכום הזה, חברה ציבורית ממוצעת בארה"ב משלמת יותר מזה רק לרו"ח שחותמים על הדוחות, לפני עלויות אחרות של עובדים בתוך החברה וכו'

אפילו בישראל סקירה רבעונית עולה לחברות בין 10,000 דולר בחברה קטנה ל-200 אלף דולר בחברות הגדולות

1. צריך להבדיל בין משקיעים מהצד של המוסדיים, שהם אמנם מאוד חכמים אבל לא סביר שישקיעו במידע אלטרנטיבי כדי להשיג יתרון במנייה ספיציפית, לבין קרנות גידור.

2. ההערכה אכן נראית נמוכה, אבל אתה עדיין צריך את הרו"ח שחותם על הדוחות שלך, פשוט הוא חותם על פחות דוחות. הסוכנות מעריכה שאתה תשלם לו פחות כי יש 2 דיווחים רבעוניים שיורדים, ומנגד תשלם לו 20% יותר על הדוח החצי שנתי.

מעניין מאוד.

נהנתי. תודה