אנליסטים מובילים ובעלי מניות מרכזיים מקבלים "גישה" להנהלה של חברה ציבורית. אחת לתקופה הם נפגשים עם המנכ"לית או עם בכיר אחר בהנהלה, ושואלים אותם שאלות שנועדו לעזור להם להבין את העסק שבו הם מושקעים או שאותו הם מנתחים לטובת הלקוחות שלהם. במבט ראשון, התופעה הזו נשמעת ברורה מאליה ולא מצריכה פוסט בנושא. בעלי המניות הם הבעלים של החברה, אחרי הכל. המנכ"לית עובדת עבורם, ומן הראוי שתפנה זמן מהלו"ז העמוס שלה כדי לפגוש את בעלי העסק שהיא מנהלת ולתת להם דין וחשבון פרטני. האנליסטים מסקרים את המניה, נותנים המלצת קנייה (או מכירה) ומספקים למשקיעים תחזיות. ככל שהם יבינו את העסק יותר טוב, ויוקסמו מהמנכ"לית המוכשרת ופורצת הדרך, כך גדל הסיכוי שהם ימליצו על מניית החברה, מה שידחוף את מחירה מעלה.

אבל האמת היא שהקונספט של גישה להנהלה תמיד היה מעין "קופסא שחורה" עבורי. איזשהו פרדוקס שמתקיים בין התיאוריה הכלכלית לפרקטיקה של שוק ההון. מה קורה שם, בשיחות הפרטיות הללו בין אנליסטים ומשקיעים לבין חברי ההנהלה הבכירה שמייצר כל כך הרבה ערך? אין תשובה פשוטה לשאלה הזו, ואני אסביר מדוע.

אי שם באוקטובר 2000 חוקקה הרשות לני"ע האמריקאית את מה שמכונה Regulation FD (קיצור של "Fair Disclosure"). החקיקה מחייבת מנהלים של חברות ציבוריות להתייחס לכלל הציבור באופן שווה. המטרה היא למנוע ממשתתפים מסוימים בשוק ההון לקבל מההנהלה מידע שלא זמין למשתתפים אחרים. אחזקה משמעותית במניות של חברה ציבורית אולי תקנה למשקיע את היכולת להתקשר למנכ"לית ב-2 בלילה, אבל לא תעניק לו זכאות למידע חשוב לגבי דרך פעולת החברה שלא זמין למשקיע המחזיק במניה אחת בלבד. לכן, הרגולציה קובעת כי אסור למנהלים למסור מידע "מהותי" לגורמים אינדיבידואלים. אם כבר החליטו למסור את המידע הזה, עליהם לדווח עליו בצורה פומבית לכלל המשקיעים במהירות האפשרית, ולא יאוחר מ-24 שעות מרגע מסירת המידע. מדינות אחרות חוקקו חוקים דומים.

ומהו מידע "מהותי"? כאן הרגולטור החליט להשאיר את הדלת פתוחה לפרשנות, אבל כלל האצבע שנקבע הוא שמידע מהותי הוא מידע שהיה משמש משקיע סביר בקבלת החלטת השקעה. החלטה לפתוח סניף חדש של רשת אופנה בגבעתיים איננה, ככל הנראה, מידע מהותי. מנגד, ידיעה על הצעה למיזוג עם רשת אופנה גלובלית היא בהחלט כן.

מהסיבה הזו, התיאוריה מרמזת שגישה להנהלה איננה קונספט יעיל במיוחד. אחרי הכל, פגישה בת 45 דקות עם מנכ"לית שבה היא תוכל למסור לכם אך ורק מידע שתוכלו למצוא בעצמכם באינטרנט, או רק מידע שהמשקיע הסביר לא היה משתמש בו בקבלת החלטת השקעה, נשמעת כמו בזבוז זמן עבור אנשי מקצוע עסוקים בפיננסים. יתכן שיש אנשים שימצאו ערך בסטטוס הגבוה של לספר למכריהם על ארוחת הצהריים שבה הם סעדו עם מנכ"ל מפורסם של חברה פופולארית, אבל על פניו הייתי מצפה שפגישות כאלה יהיו שוליות, זניחות וחסרות משמעות. על זמנם של המשקיעים להיות מושקע בניתוח הדוחות הכספיים של הציבור, לא בשיחות חסרות מהות עם ההנהלה.

שזה כמובן לא המצב.

אנליסטים ומשקיעים נלחמים על גישה להנהלה. הנה כתבה מה-WSJ מ-2015, שבה מצוטט מחקר שמעריך שמנהלי השקעות מוציאים 1.4 מיליארד $ בשנה על גישה להנהלה. אלו הם תשלומים לנסיעות, טיסות, ו"דמי תיווך" לבנקים עבור הזכות להושיב את האנליסטים שלהם לפגישה פנים אל פנים עם מנהלים בכירים של חברות ציבוריות. המאמר גם מציין שהחברה הציבורית האמריקאית הממוצעת ביצעה בשנת 2014 לפחות 99 פגישות אחד-על-אחד. אם מנהלי השקעות מוציאים סכומי עתק על פגישות עם הנהלה, הדבר מרמז על כך שהם מוצאים ערך גבוה בפגישות האלה.

וזו כנראה לא תחושת בטן בלבד. ביצועי התיקים של מנהלי קרנות גידור שנפגשים עם הנהלה בכירה מציגים תשואה עודפת על פני אלה שלא יצא להם להיות בפגישה. מחקר נוסף העלה שיש עליה מובהקת בנפח המסחר של המניה לאחר כנס משקיעים עם פגישות פנים-אל-פנים, לעומת כנסים מקוונים, המהווה אינדיקציה לכך שמשקיעים מוסדיים מרגישים שיש להם יתרון מידע שהם מעוניינים לנצל אותו. באפריל השנה התפרסם מחקר יפה מאוד שבוחן החלטות השקעה של אחד ממנהלי הכספים הגדולים ביותר בעולם, Aberdeen. זה ככל הנראה המחקר המקיף ביותר שבוצע עד כה, שבחן מעל ל-11 מיליון תצפיות של אחזקות בקרנות השונות של Aberdeen. המחקר מצא שלאחר פגישות עם הנהלה, מנהל ההשקעות יקבל החלטת השקעה (קנייה או מכירה) בהסתברות גבוהה יותר, והיא תייצר תשואה עודפת.

המעניין ביותר הוא מחקר ממרץ השנה שמסתכל על נתוני GPS של נסיעות מונית (!) בניו יורק, ממשרדים של ברוקרים ואנליסטים אל משרדי ההנהלות של חברות ציבוריות. לא תתפלאו לשמוע שגם הם מצאו תנועה עמוסה של מוניות בין שני סוגי המשרדים בסמוך למועדי הדיווח של החברות הציבוריות. בכלל, לאנליסטים שנסעו לבקר במשרדי ההנהלה של חברה ציבורית בסמוך למועדי הדיווח היו תחזיות מדויקות יותר לגבי הרווח של החברה לעומת אנליסטים אחרים. התובנה הזאת נשארה מובהקת גם לאחר שבדקו את תוצאות החיזוי של האנליסטים לעומת תוצאות העבר שלהם. כלומר, אין כאן הטיית בחירה (אנליסטים טובים שצדקו בעבר מוזמנים להיפגש בהנהלה) אלא משהו שקורה שם, בפגישה הזאת, שנותן לאנליסטים יכולת חיזוי טובה מהרגיל.

לסיכום, יש ערך רב בפגישות עם הנהלה, כפי שעולה מהחלטות המוסדיים לסחור, מתשואות עודפות, ומניצול זמן וכסף על ידם כדי להשיג גישה להנהלה. התיאוריה בחלק הראשון של הפוסט רמזה לנו שאין למשקיעים מה לחפש אצל ההנהלה, ואילו הפרקטיקה מלמדת אותנו שחשוב להם מאוד להיפגש איתה. וזה מה שגרם לי לתהות מה קורה שם, בין ארבעת קירות המשרד של המנכ"לית, שמספק כל כך הרבה ערך למנהלי השקעות ולאנליסטים?

אנחנו נתחיל מלדון את כולם לכף זכות. קשה לי להאמין שמידע פנימי מהותי נאמר במחשכים בהיקף משמעותי כל כך. גם אם נמצא מנהלים שסרחו, ברור לי שהם היוצאים מן הכלל המעידים עליו. ועדיין, אני אנסה לטעון בהמשך הפוסט שגם המידע והמטא-מידע שנאסף על ידי אנליסטים בפגישות הללו צריך להיחשב למידע "מהותי".

כאשר שואלים את מנהלי ההשקעות מדוע הם נפגשים עם ההנהלה הבכירה, תשובה שחוזרת תדיר היא שהם מקשיבים לטון הדיבור של המנהלת, מסתכלים לה בעיניים, ומנסים לקרוא את שפת הגוף שלה כדי לקבל תחושה שהיא מעבר לתוצאות היבשות. אני מניח שיש הבדל בין לקרוא את המשפט "המכירות שלנו צפויות להיות חזקות יותר ברבעון הקרוב" לבין לשמוע מנהל אומר זאת עם חיוך רחב ועיניים בורקות. משקיעים גדולים של מוסדיים חשובים רוצים להסתכל למנהלים בלבן של העין, ולהבין את האופי של מי שמנהל את החברה שבה הם משקיעים.

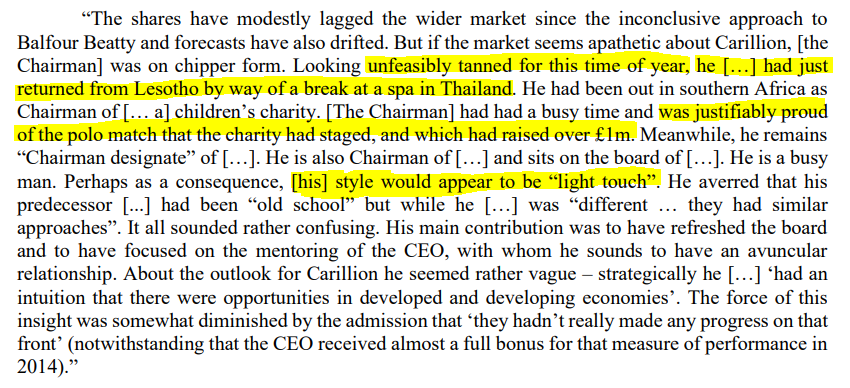

במחקר המבוסס על תוצאות Aberdeen נתנו החוקרים את הדוגמא הבאה לפגישה כזאת:

לפי הסיפור מעלה, יו"ר הדירקטוריון איתו נפגשו נציגי הקרן היה שזוף בעונה קרה, סיפר להם על הטיולים הארוכים שלו ברחבי העולם, התמקד בפעולות הצדקה שהוא מקיים והפגין התעניינות מועטה ושטחית בביזנס. המידע הזה, אשר איננו כשלעצמו "מהותי", ביחד עם הנתונים הפיננסיים של החברה, שכנעו את האנליסטים שהגיע הזמן למכור.

כאנקדוטה זה ללא ספק סיפור משעשע, אם כי כשלמדתי ל-MBA לא לימדו אותי לקרוא שפת גוף או להבחין בגוון השיזוף הנכון לפי עונת השנה. גם בדרישות התפקיד ש-Aberdeen וחברות אחרות מפרסמות לאנליסטים, היכולת לקרוא מנהלים לא נרשמת ככישור נדרש. ובכלל, מדוע צריך לשלוח מומחים למימון ולהשקעות לשיחות הללו? אם הערך המוסף שמקבלים מהפגישה עם הנהלה הוא בשפת גוף, הייתי מצפה ממנהלי השקעות לשלוח מומחים לשפת גוף, אולי אפילו מפעילי סוכנים של השב"כ או פסיכולוגים.

אבל האמת היא שיש מידע אמיתי ומובהק שאנחנו יכולים לאסוף משפת גוף ומהתנהגות של מנהלים. מחקר מגניב מ-2012 (שטרם פורסם), למשל, מצא שהדיסוננס (ה"צרימה") של קול של המנכ"לית כשהיא מדווחת על התוצאות הכספיות יכולה לחזות דיווחים מחדש ותיקונים עתידיים לדוחות הכספיים. התחזית הזאת היא שיפור על פני מודלים המשתמשים בנתונים כספיים בלבד. כלומר ניתן לכמת ולאמוד את התרומה של קריאת שפת גוף ממפגש עם הנהלה בכירה.

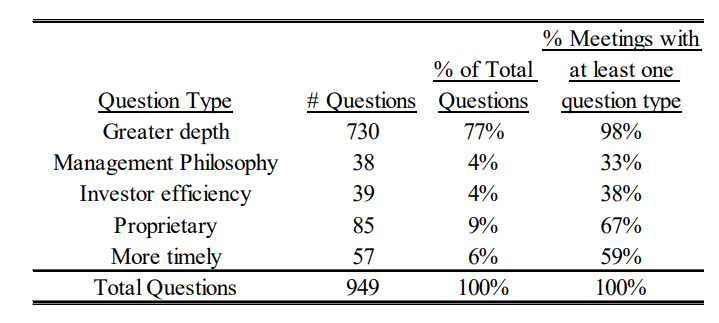

ושפת גוף היא רק חלק מהסיפור, תוכן השיחה חשוב עוד יותר. במחקר של חוקרים מהארוורד מ-2018 הוצב חוקר בפגישות פרטיות של שתי פירמות ציבוריות עם משקיעים ואנליסטים. החוקר תיעד את השאלות שההנהלה נשאלה, וסיווג אותן לקטגוריות:

השאלות הנפוצות ביותר היו מסוג "העמקה", כלומר שאלות עומק על נושאים שפורסמו לציבור. התשובות לשאלות אלו עשויות להוות מידע מהותי גם אם המנהל העונה לא מבין זאת. שלושה תחומים נוספים, אשר גם הם עשויים לספק מידע שהייתם שמחים לגלות בתור משקיעים סבירים, הם: פילוסופיית ניהול ("מה משאיר אותך ער בלילה?"), שאלות שכוללות ידע שהאנליסט לא היה רוצה לחלוק עם הציבור (כדי לא לחשוף את אסטרטגיית ההשקעה שלו לשאר האנליסטים), ושאלות לגבי מידע עדכני יותר מהדוחות הכספיים ("כמה מזומנים יש לכם כרגע בקופה?"). רק קטגוריה אחת, Investor Efficiency, שמהווה 4% מכלל השאלות, נחשבת ל"בטוחה" מבחינת הרגולציה. זאת מכיוון שהיא עוסקת בשאלות "עצלנות" שהאנליסט או המשקיע שואל, למרות שהמידע זמין בדוחות הכספיים או במצגת למשקיעים.

יש בעיה עם התשובות של המנהלים לשאלות הללו. המנכ"לית שלנו ודאי משוכנעת שהתשובות שהיא נותנת אינן מהותיות. אולי היא תספר שמה שמשאיר אותה ערה בלילה הוא המחסור במתכות נדירות בגלל מדיניות הממשל הסיני, או אולי היא תספק את נתון המזומנים במחשבה שלדעת כמה דולרים יש בקופת החברה בסוף אפריל איננו קריטי לקבלת החלטת השקעה. אבל מי ששואל את השאלה ודאי שחושב שכן, יש סיבה מהותית וחשובה לדעת את המידע הזה. שואל השאלה הקדיש זמן וכסף ותשומת לב ארגונית משמעותית, כפי שתיארנו בפוסט הזה, רק כדי להגיע לסיטואציה שבה יוכל לשאול את השאלה הזאת. התשובות לשאלות הללו, ביחד עם השיזוף, פלבולי העיניים, שפת הגוף ומידת ההיכרות של המנכ"לית עם השוק הם בעלי ערך בעיני השואל, והם משפיעים על החלטות ההשקעה שלו.

אולי בשנת 2000, כש-Regulation FD נחקקה, היה קל לרגולטורים ולשופטים למתוח קו בין מהו מידע שכל משקיע סביר היה שומע אותו ויודע לפעול לפיו, ומהו מידע נוסף שעצם ידיעתו לא תורמת הרבה להחלטת ההשקעה. אבל מאז אנשי המימון נעשו טובים ביותר בבידוד משתנים שתורמים להחלטה ובאמידתם. המשקיע הסביר היום היה מוצא ערך רב בלדעת שהגידול במכירות שהוכרז לציבור הוא ברמה של 20% או 10%, או לשמוע שהחברה לא ספגה הפסדים מאירוע בשווקים שהתרחש לאחר מועד פירסום הדוחות. הקו שמגדיר מהותיות הולך ומטשטש.

לכן, אני חושב שעל הרגולטור לשקול את התאמת הרגולציה לזמנים מודרנים יותר. ההנהלה יכולה להמשיך להעניק לאנליסטים ולמשקיעים נבחרים גישה, אבל לדאוג שתוכן השיחה יהיה פומבי – לא פרטי. האנשים החשובים עדיין יקבלו את היכולת להפנות שאלות להנהלה, ואיש לא יצטרך לדאוג שמא מידע מהותי ידלוף לגורמים אינדיבידואלים. מי שמתנגד לשינוי שכזה צריך להסביר מה היתרון שבשיחה פרטית שלא אמורה לתת מידע מהותי.

אדגיש שהשינוי הזה לא יעלים יתרונות בהשקעות שיש למשקיעים גדולים ומתוחכמים. מנהלי השקעות ואנליסטים גדולים יכולים להשקיע משאבים בהשגת מידע מהותי. הם יכולים לשכור אנשים שיתעדו את כמות הרכבים מידי יום בחניון של רשת מרכולים, להזמין לשיחת "ייעוץ" עובדים שעזבו את החברה לאחרונה ולשלם להם כדי שיספרו על הלך הרוח במקום העבודה שעזבו, או אפילו להשתמש בצילומי לוויין כדי לעקוב אחר אניות משא. אלו לא דוגמאות היפותטיות. לנו, כמשתתפים בשוק ההון, יש לנו אינטרס לעודד את מנהלי ההשקעות להשקיע מאמצים בלהשיג מידע מהותי כדי שיפעלו לפיו, וכך השווקים יהפכו ליותר יעילים.

אבל המנהלים של חברות ציבוריות הם סוכנים המשרתים את כל בעלי המניות. הם סוג של מוצר ציבורי. זמנם ותובנותיהם לגבי העסק, המתחרים והשוק – שייכים לכל המשקיעים.

אם נהניתם לקרוא ואתם לא רוצים לפספס את הפוסט הבא, אני ממליץ בחום להירשם לעדכונים בדוא"ל באמצעות הטופס הבא. שימו לב! אם אתם משתמשים ב-Gmail אנא וודאו שלא התגלגלנו בטעות לתיבת ה-Promotions המבאסת.

מקורות:

Solomon, David H. and Soltes, Eugene F., What Are We Meeting For? The Consequences of Private Meetings with Investors (March 1, 2015). Journal of Law and Economics (May 2015).

Bushee, Brian J. and Jung, Michael J. and Miller, Gregory S., Do Investors Benefit from Selective Access to Management? (April 2, 2017). Journal of Financial Reporting, Vol. 2, No. 1 (Spring 2017), pp. 31-61.

Bech, Franks, Julian and F. Wagner, The Benefits of Access: Evidence from Private Meetings with Portfolio Firms (April 2021). ECGI Working Paper Series in Finance.

Choy and Hope, Inside the Black Box of Private Communications: Evidence from Taxi Ride Patterns between Managers and Analysts in New York City (March 29, 2021) Working Paper.

Hobson, Mayew and Venkatachalam, Analyzing Speech to Detect Financial Misreporting (October 9, 2011) Journal of Accounting Research, Forthcoming.

Park and Soltes, What Do Investors Ask Managers Privately? (December 9, 2018).

מעולה ומעניין כתמיד.

יש הרבה מידע שאני מקבל כאנליסט מהנהלת החברה שהוא פומבי אבל כאנליסט עסוק אני לא בהכרח מודע לו או מסוגל לעקוב אחריו (בהתחשב בכמות החברות המסוקרות) כמו למשל מעקב אחר מחירי חומרי גלם, שערי מטבעות, רגולציות שהשתנו במדינות זרות המהוות שווקי יעד וכו'. הכל זה דברים שאינם מידע פנים של החברה אבל בשיחה עם מנכ"ל (יותר נפוץ סמנכ"ל כספים) הוא פשוט שם לך את הזרקור על נקודות שאולי יכלת להגיע אליהן לבד מהדוחות, ועצם זה שהוא בוחר לשים עליהם זרקור זה כמובן גם מלמד אותך על החשיבות שלהם. בנוסף לזה יש גם כמובן את עניין טון הדיבור, אופטימיות ושפת גוף. אבל מהניסיון שלי לא נמסר לעולם מידע פנים כהגדרתו בחוק (שיש לו השפעה מהותית על מחיר נייר הערך) אלא פשוט מידע שטוב לדעת. וצריך לזכור שאותם מנהלי השקעות ואנליסטים מנהלים בסופו של דבר את כספי הציבור הרחב, זו פשוט הדרך להעביר מידע לציבור.

סופר מעניין.

מדגיש עד כמה קשה לרגולציה ולחוק להתמודד עם מציאות מורכבת.

מדגיש גם עד כמה חשובה התקשורת האישית פנים אל פנים בכלל ובמצבים האלה בפרט.

תודה על הפוסט. היה ממש מעניין לקרוא.

אני לא כ"כ מבין משהו.

אם אני מנכ"ל בחברה ציבורית ואני רוצה לבצע פעולה משמעותית שיש בה סיכון ואני לא רוצה לספר עליה לציבור. (נניח שאני רוצה להוציא מוצר מוקדם יותר מהמתחרה שלי, למרות שאני יודע שיש בו עדיין הרבה בעיות. מה שכמובן לא קרה אף פעם בשום חברה שעבדתי בה), למי אני אמור לספר על זה? אני שכיר. אם זה לא יעבוד, אני פשוט אעבור חברה. . נשמע סביר שאני אספר על זה לבעלים של החברה לא?

בתור בעל מניות מרכזי, שנניח מחזיק 40% ממניות החברה, הייתי רוצה שהמנכ"ל יספר לי על זה וייתן לי להחליט אם לקחת את הסיכון.

גם בתור משקיע קטן, שקנה אחוז קטן ממניות החברה, הייתי מעדיף שהמנכ"ל יספר על זה למישהו שיש לו הרבה מה להפסיד (או להרוויח) מהמהלך. ואני כמובן לא רוצה שיספרו לי (אלא אם התכוונתי לקנות את המוצר כמובן).

אני חושב שהבעיה בסיפור היא הרגולציה.

מוזר לי שיש רגולציה שמטרתה היא לגרום למשקיעים גדולים ומתוחכמים, מנהלי השקעות ואנליסטים גדולים להוציא יותר כסף בשביל לקבל מידע מהותי. כשברור שרק הם יכולים לקבל את המידע הזה והם היו יכולים לחסוך את הכסף בשאלה פשוטה (וסודית) של המנכ"ל.

אני חושב שהרבה אנשים משקיעים בטסלה כי הם מאמינים באלון מאסק. ואם הוא פתאום יימכור את כל המניות שלו, הם יעשו את אותו הדבר. האם זה נותן לו ייתרון? ברור שכן. כמו שלהיות כוכב קולנוע נותן לך הרבה ייתרונות על סתם אנשים. אז מה? אני מעדיף שאלון מאסק ידע יותר על טסלה (ולא רק יותר ממני) ולכן ידע לפעול בהתאם (ויאפשר לי גם לפעול בהתאם למה שהוא עושה) מאשר שהוא ידע בדיוק כמוני וכולנו נפסיד יותר.

כמי שישב בצד המתדרך אני יכול לספר שהעניין של תידרוכי אנליסטים הוא הרבה יותר טריוויאלי מהתאוריות במאמר הזה. זה הכל מבוסס על שילוב של עצלנות וכסת"ח. הכסף הגדול של ההשקעות הוא מוסדי, מאוייש ע"י נושאי תפקידים שמקבלים משכורת כך או כך בלי קשר לכמה שיתאמצו, יש להם הרבה כסף לבזבז והם מפחדים מחשיפה משפטית. מה עושים? משלמים לאנליסטים של בנקאי ההשקעות שיתנו להם יעדים לביצועי החברות. אפילו אם האנליסטים הם של אותה חברה ויושבים בחדר ליד, מבחינה משפטית מדובר בשני גופים עם "חומה סינית" בינהם. אז עכשיו יש אנליסט שמקבל משכורת בלי קשר לכמה שיתאמץ, הוא צריך להצדיק את העלות שלו, וגם הוא מפחד מחשיפה משפטית, מה עושים? מגלגלים את ההערכות לחברה, פלוס מינוס איזה שפיל שהאנליסט מרשה לעצמו. אז עכשיו כל רבעון יש לאנליסט יומן מלא בפגישות עם החברות שהוא מסקר, הרבה פעמים גם בליווי ארוחה טובה, הוא באותה הזדמנות מייצר לעצמו ול- CFO נטוורקינג, ובסוף הרבעון מפיק חוברת מעוצבת בקפידה עם האינפוט שקיבל מהחברה מנוסח מחדש (בקרוב כנראה בעזרת GPT ואפילו לנסח הוא לא יצטרך). האנליסט יכול לספר כמה קשה הוא עובד עם מלנתאלפים פגישות, למשקיע המוסדי יש את מי להאשים במקרה של פיספוס, וזה עובד מהסיבה הפשוטה שהחברה מחוייבת לביצועים שנמסרו לאנליסט שמחוייב ללקוחות שלו שהחברה צריכה אותם להנפקה הבאה, אז ה- CFO יעשה *כל מה שצריך* כדי שהתוצאות יהיו בכיוון שבו הוא תידרך. נכתב בלשון זכר מטעמי נוחות.