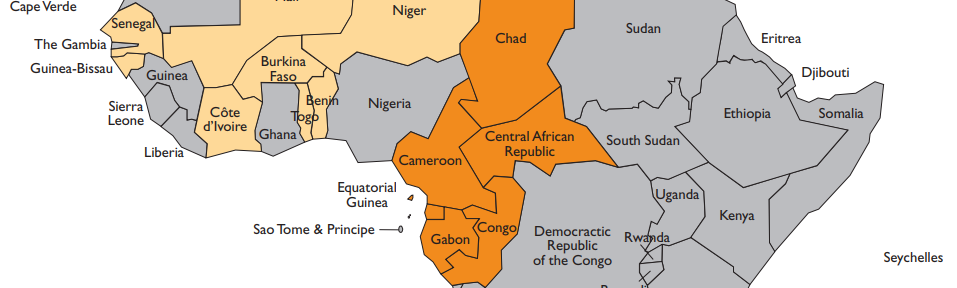

ביבשת אפריקה קיים מטבע ותיק, הנמצא בשימוש כבר 75 שנה. המטבע נמצא בשני אזורי סחר משותפים בהם חברות 14 מדינות. ערכו צמוד לאירו ללא שינוי בשער החליפין מאז 1994. קוראים לו ה-CFA, או הפרנק האפריקני, ואם לשפוט מההפגנות החברתיות במערב ומרכז אפריקה בשנים האחרונות ומהצהרות הפוליטיקאים במדינות אלו, הוא עתיד להיעלם מהמחזור עוד השנה.

רקוויאם לפרנק האפריקני

קריאה של 8 דקות

6 תגובות