ב-17 באפריל 2020, בסך הכל שלושה חודשים לפני שהייתה אמורה להיפרע, הופעל אירוע ביטוח באג"ח מיוחדת שהונפקה על ידי הבנק העולמי, אשר גרם לכך שחלק מהמשקיעים נמחקו בצורה מלאה. האג"ח הזו אינה מוצר חוב רגיל המשלם ריבית למשקיעים ובמועד הפירעון מחזיר להם את הקרן. מדובר במוצר פיננסי שהונדס כך שידמה פוליסת ביטוח אשר נסחרת בשוק ההון. למשפחת המוצרים הללו קוראים בשם המחמיא אג"ח קטסטרופה (או Cat Bonds, לאוהבי החתולים) ותפקידה לסייע לגופים גדולים כמו ממשלות, חברות ביטוח ומוסדות רב לאומיים לגדר סיכוני ביטוח באמצעות השוק.

האג"ח הספיציפית שעליה נדבר הונפקה במיוחד כדי לסייע לבנק העולמי לממן את המנגנון למימון חירום פנדמי (באנגלית, PEF) המיועד לסייע במימון לממשלות חלשות כדי שיוכלו להתמודד עם התפרצות מגפה. הקונצנזוס כרגע הוא שמדובר במוצר פיננסי שנדון לכישלון מתחילת דרכו. לא רק המשקיעים שהפסידו את הכסף אינם מרוצים. אליהם מצטרפים גם גורמים בארגון הבריאות העולמי וגם אותן ממשלות חלשות שאמורות לקבל את הכסף. לדעתי יש מספר לקחים מעניינים שכולנו יכולים ללמוד מהסיפור של האג"ח הזו, וכדי להגיע אליהם עדיף להתחיל בהתחלה.

אג"ח קטסטרופה קיימות כבר שני עשורים לפחות, אך לאחרונה הן נהנות מעדנה מחודשת. המנפיק (למשל, הממשלה) יכול לבטח סיכונים כמו רעידות אדמה או נזקים הנגרמים מסופות. בניגוד לביטוח רגיל, המנפיק לא מוגבל למספר מצומצם של חברות ביטוח אלא פונה לשוק המוסדי כולו, ובנוסף כספי הקרן נמסרים מראש, כך שלא קיים חשש שכאשר יתרחש אירוע ביטוח המשקיעים לא יוכלו לשלם. אם מתרחש אירוע, המנפיק משתמש בקרן כדי לפצות על נזקי האסון, ואם האירוע לא מתרחש, המשקיעים מקבלים בחזרה את הקרן וריבית המשקפת תשואה גבוהה יותר מאשר סיכון האשראי הרגיל (הנמוך) של הממשלה.

מקור: NASA.

היתרונות למנפיק ברורים, אבל מדוע שהמשקיעים המוסדיים ירצו להמר על אסונות טבע? בשתי מילים: קורלציה נמוכה. תורת ההשקעות לימדה אותנו כי באמצעות בניית תיק השקעות המורכב מנכסים בעלי קורלציה נמוכה ביניהם ניתן לייצר תיק יעיל, אשר נהנה מרמת סיכון נמוכה יותר. לשמחתם של המשקיעים, רעידות אדמה לא מסתכלות על מדדי הבורסה, ולכן מיתון כלכלי במשק לא משפיע על ההסתברות לרעידת אדמה. כך, האג"ח מאפשרות להרוויח תשואה נאה שאמנם סיכון בצידה, אבל לפחות היא ללא מתאם עם סיכוני השוק של הנכסים האחרים שבבעלות המשקיעים.

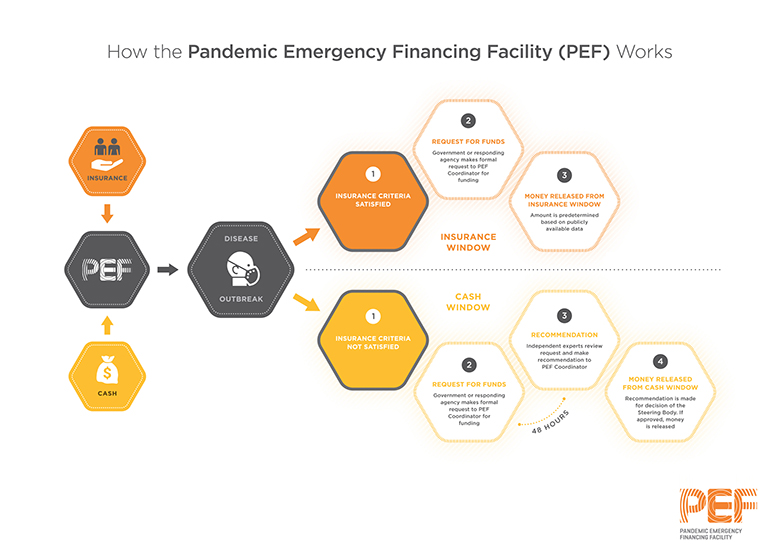

כוכבת הפוסט הזה היא אג"ח קטסטרופה לפיצוי נזקי מגפות, או Pandemic Bond. היא הונפקה ב-2017 על ידי הבנק העולמי, כלקח מהתפרצות מגפת האבולה במערב אפריקה בין השנים 2014-2016. מגפת האבולה הרגה 11,325 בני אדם, רובם בליבריה, גינאה וסיירה ליאון – כלכלות חלשות עם מערכות בריאות שלא יכלו להתמודד עם המגפה. הרעיון מאחורי הנפקת האג"ח הוא שבמקרה ותתפרץ מגפה, יתרחש אירוע ביטוח, והכסף מהקרן יועבר ל-PEF אשר יוכל להעניק מימון לממשלות החלשות כדי שיוכלו להתמודד עם המגפה. האג"ח הונפקה ל-3 שנים (עד יולי 2020) בשתי סדרות:

סדרה א' גייסה 225 מיליון דולר ונועדה לבטח כנגד שפעת ונגיף קורונה. הסדרה נחשבת ל"בטוחה" יותר מכיוון שהיא מכסה שני סוגי מגפות בלבד, והתשלום לפיצוי הוא חלקי עבור כל מקרה. היא הונפקה ב-2017 בתשואה של ליבור+6.5%, פרמיה נאה על מרווח האשראי הנמוך של הבנק העולמי הנהנה מדירוג אשראי "AAA". סדרה ב' גייסה 95 מיליון דולר, ונועדה לבטח כנגד מגיפות של נגיפים ממשפחת הפילו (למשל אבולה), נגיף קורונה, קדחת השבר הסורי-אפריקני, קדחת לסה, וקדחת דימומית קרימיאן קונגו, ונחשבת למסוכנת יותר מכיוון שבהתאם לכמות המתים בפועל מהמגפות עולה גובה התספורת למחזיקי אג"ח, עד כדי מחיקתם המלאה. על סיכון גבוה משלמים יותר, והסדרה הזו הונפקה בתשואה של ליבור+11.1%.

התנאים להפעלת הביטוח מאוד מורכבים. לכל סוג של מגפה הוצמדו קריטריונים שונים המתבססים, בין היתר, על כמות מקרי המוות כתוצאה מהמגפה, משך ההתפרצות, התפשטות המגפה מעבר למדינת המקור שלה, וגם תנאי הקובע כי על גוף שלישי בלתי תלוי לערוך תחשיב אשר מאשר כי קצב הגידול של המגפה הינו חיובי במדינות עניות הזקוקות למימון מה-PEF.

מקור: הבנק העולמי.

הביקורת מצד מומחי בריאות ציבורית על הנפקת האג"ח הגיעו עם הכרזתה. מנגנון התשלום נראה מסורבל ומגונן יתר על המידה על המשקיעים. הכסף כדי למנוע את התפרצותה של מגפה, טענו המומחים, צריך להגיע במהירות. אם נמתין במשך חודשים כדי לראות שהמגיפה תואמת את תנאי הפעלת הביטוח, ונחכה שתחצה גבולות ותתחיל להפיל חללים גם במדינות שכנות, נזק רב ייגרם.

עובדתית, הם צדקו. ב-2018 התחדשה מגפת האבולה בקונגו. מחזיקי סדרה ב' של האג"ח התכוננו לשאת בהפסדים, אך אלה לא התממשו. מגפת האבולה נותרה בתחומי הקונגו, שם הפילה 2,267 חללים. רק ביוני 2019, כמעט 10 חודשים לאחר שהחלה, חצתה המגפה את הגבול לאוגנדה. בסופו של דבר רק 4 מתים רשמיים מהאבולה אותרו באוגנדה, מספר נמוך מהסף המינימלי הנדרש להפעלת אירוע הביטוח. בטבילת האש הראשונה שלה, האג"ח לא סיפקה את הסחורה. המשקיעים לא ספגו הפסדים, וה-PEF העביר סיוע לקונגו מתקציב אחר בשווי 30 מיליון דולר. היו שטענו שסך תשלומי הריבית השנתיים בגין האג"ח מגיעים בערך לסכום הזה, כך שבמקום שהתקציב של הארגון הבינלאומי יופנה לטובת הסיוע למגפה, הוא משמש לתשלום ריבית עבור משקיעים.

בתחילת שנת 2020 השתנו החיים של כולנו כאשר נגיף קורונה שזכה לשם Covid-19 החל למרר את חיינו. במשך תקופה ארוכה היה ברור לכל שמדובר בנגיף מסוכן עם פוטנציאל התפשטות לכדי מגפה כלל-עולמית, אך התנאים של הפעלת אירוע הביטוח באג"ח חייבו שעבור נגיף מסוג קורונה יש להמתין תחילה 12 שבועות ממועד תחילת ההתפרצות, ולהגיע למספר מתים רשמי של לפחות 250 בני אדם, בשתי מדינות או יותר (לפחות 20 מתים בכל מדינה). רף סך המתים מהמגפה נחצה במהירות אולם רק ב-27 בפברואר דיווחה איראן על 26 מתים מהנגיף והתנאי ל-20 מתים במדינה השנייה נחצה. 12 השבועות ממועד התפרצות המגפה על פי ארגון הבריאות העולמי הסתיימו ב-23 במרץ, בשעה שהעולם היה כבר שרוי במשבר כלכלי ואפידמיולוגי חמור. עדיין, חישוב קצב הגידול השבועי של הנגיף במדינות עניות שזכאיות לסיוע מה-PEF, כפי שבוצע על ידי חברת המודלים Air Worldwide, היה שלילי. רק ב-17 באפריל, ככל הנראה בעקבות עליה בקצב ההתפשטות הרישמי של הודו, החסם האחרון להפעלת אירוע הביטוח שוחרר. משקיעי סדרה א' יפסידו 16.6% מהקרן ומשקיעי סדרה ב' נמחקו לחלוטין. לדעת רבים, זה מאוחר מידי.

המקרה של אג"ח הקטסטרופה למגפות הוא דוגמא לכישלון של שוק ההון לפתור בעיה. מבחינת המנפיק, מבנה האג"ח היה מסורבל מידי ולא תואם את שימושי הביטוח. כסף למגפות צריך להיות מועבר למדינות עניות במהירות, ולכן תנאי הפעלת הביטוח היו צריכים להיות מקלים הרבה יותר. אבל לא בטוח שהם יכולים להיות. 2 סדרות האג"ח הונפקו בתשואה גבוהה מאוד המשקפת סיכון משמעותי. אם הבנק העולמי היה מקל בדרישות הסף להפעלת אירוע הביטוח, התוצאה הייתה עליה נוספת בתשואה של האג"ח, או אולי אפילו דחיית ההנפקה על הסף מכיוון שהסיכון לא מצדיק זאת. יתכן שאין לנו עדיין מספיק מידע כדי לכמת נכון את הסיכון של אירועי מגפה ולתמחר אותו כמו שצריך, או שהסיכון גדול מספיק כך שלא שווה לבטח כנגדו.

האג"ח הייתה כישלון גם מבחינת המשקיעים, אבל לא רק מכיוון שהם הפסידו את הקרן. כל מבטח יודע שבסופו של דבר הוא יצטרך לשלם בגין אירוע ביטוח, ואף חברת ביטוח לא יוצאת מעסקי ביטוח הרכב רק מכיוון שהיא צריכה לשלם לכם על דפיקת הטמבון. הבעיה מבחינת המשקיעים הייתה שהם השקיעו באג"ח כחלק מתיק ההשקעות שלהם, והמודל שהיה להם בראש הוא מגפת האבולה של 2014-2016. אירוע נקודתי, באפריקה, שנמצא בקורלציה נמוכה עד אפסית עם שאר השוק. בפועל, הם קיבלו את מגפת הקורונה של 2020, אירוע גלובלי בקורלציה מושלמת עם השוק. לא רק שהם הפסידו כסף על האג"ח, הם הפסידו כסף על שאר ההשקעות גם כן. מגפות, מסתבר כעת, הן לא כמו רעידות אדמה. הן יכולות לפגוע בכל מקום במקביל ולשתק לחלוטין כלכלות שלמות. כשזה יקרה, שאר התיק שלכם יצלול.

הכישלון הכפול הזה, הן עבור המשקיעים והן עבור המנפיק, יעמיד את הכדאיות בהנפקת Pandemic Bonds בעתיד הקרוב, וסוחרי הקטסטרופה יעדיפו להמשיך ולהתמקד באסונות שקל לתמחר.

תודה. פוסט מרתק.