היסטוריונים של המחשבה הכלכלית יודעים לספר שרגע לאחר פיתוחה של תיאוריית השווקים היעילים, החלו כלכלנים וחוקרים למצוא בה חורים. המהדרין טוענים שהיו כל כך הרבה עדויות לכך שהשווקים לא יעילים עד שמחלקות הכלכלה המציאו את התיאוריה כדי לפרנס דורות של כלכלנים שיתקפו אותה. אני מתלוצץ. בערך.

תיאוריית השווקים היעילים טוענת שמחירי המניות משקפים את כל המידע הזמין לציבור (ובגרסאות שונות גם מידע שלא זמין לציבור), כך שאי אפשר לנצח את השוק באופן עקבי על ידי מסחר באמצעות מידע זה. כל מה שידוע לגבי החברה שרלוונטי לתמחור שלה: המכירות, הרווחים, ההוצאות, מצבת העובדים – כבר משתקף באופן מלא במחיר המניה של החברה.

מה לגבי פעילות של גופים גדולים בשוק? מה קורה במקרה שבו וורן באפט מחליט שהוא אוהב חברה מסוימת וקונה חלק משמעותי מכמות המניות שלה? סוחרים בשוק וכלכלנים במגדל השן האקדמאי ידעו שקנייה מאסיבית של מניות חברה על ידי גוף גדול נוטה להשפיע על מחירו – במקרה דנן לדחוף אותו כלפי מעלה. אבל הכלכלנים גם ידעו לטעון באופן מרגיז שזו לא סתירה לתיאוריית השווקים היעילים, מכיוון שעצם הרכישה של גוף גדול יכולה לאותת מידע לשחקנים האחרים בשוק. אם וורן באפט החליט לרכוש 5% אחזקה בחברה מסוימת, ואנחנו יודעים שוורן באפט הוא משקיע חכם מהממוצע שיודע לעשות את המחקר שלו, תוספת המידע הזה משפיעה על תמחור המניה בעיני הציבור. לכן, עליית מחיר המניה כתוצאה מהרכישה המאסיבית לא בהכרח סותרת את התיאוריה. עצם הרכישה היא מידע ציבורי נוסף שהתקבל. זה גורם לשחקני השוק האחרים להעריך מחדש את ההנחות שלהם לגבי הרווחיות העתידית של החברה ("חשבתי שהחברה תגדיל את רווחיה ב-10% מידי שנה, אבל אם באפט החליט להיכנס, כנראה שהוא רואה משהו שאני לא רואה. עכשיו אני מניח שהיא תגדיל את רווחיה ב-15% מידי שנה!").

ציבור המשקיעים ממתין למוצא פיו של וורן באפט. Stable Diffusion 1.5.

אפקט האינדקס נולד

בשנת 1986 פירסם הכלכלן אנדריי שלייפר, היום אחד הכלכלנים המצוטטים ביותר בעולם, מאמר שבו הוא חוקר את השפעת הוספת מניה למדד ה-S&P. כאשר מניה נהפכת לגדולה מספיק (ועומדת בתנאים נוספים), עורכי מדד ה-S&P מוסיפים אותה ל-500 המניות שמרכיבות אותו (ופולטים החוצה מניה אחרת שנעשתה קטנה מידי). במועד האפקטיבי להוספה למדד נדרשות כל קרנות הנאמנות וקרנות הסל שעוקבות אחר המדד להוסיף את המניה, כלומר לקנות אותה לפי חלקה היחסי במדד. מחיר איננו שיקול עבור הקרנות, כי הן מנסות לחקות את תשואת המדד.

בניגוד לדוגמא איתה פתחנו, בה וורן באפט רוכש באופן מאסיבי מניות, במקרה של הוספה למדד אין מידע חדש לגבי הגורמים הפונדמנטליים של החברה. מנהלי קרנות הנאמנות לא חושבים שהמניה שנוספה למדד היא טובה יותר, שהיא מתומחרת בחסר, או שרווחי העתיד שלה עשויים להיות גדולים יותר מאשר מה שהשוק מתמחר כרגע. מנהלי הקרנות פשוט קונים כי הם חייבים לקנות.

שלייפר מצא אפקט חיובי מובהק להוספה למדד ה-S&P. מאז, מחקרים רבים אחרים מצאו דפוסים דומים במדדים אחרים של מניות, כמו ראסל ו-MSCI. אפקט חיובי זה כונה בשם "אפקט המדד" או "אפקט האינדקס" – באופן ממוצע כאשר מניות מתווספות למדד גדול, הן נהנות מתשואה נוספת בשל הביקוש הנוסף של עוקבי המדדים. אנומליה לתיאוריית השווקים היעילים. אפקט זה גם הוביל לעניין נוסף מצד מנהלי חברות גדולות להיכנס למדד – לא רק היוקרה הקשורה לכך אלא גם תוספת התשואה למניה (ולבונוסים שלהם בהתאם) כתוצאה מהביקוש הכפוי למניותיהם.

עלייתו ונפילתו של אפקט האינדקס

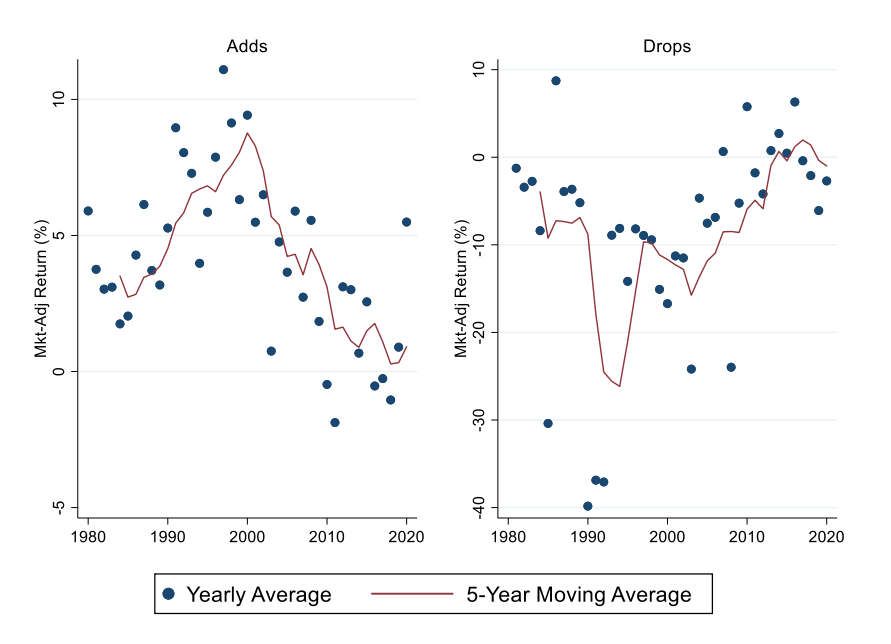

מאז המאמר של שלייפר אפקט האינדקס התחזק עד שהגיע לשיא בסוף שנות ה-90, ומאז נחלש בהדרגה. אם בעשור של שנות ה-80 אפקט המדד היה בערך 3.4 נקודות אחוז, ובשנות ה-90 הוא עלה לשיא של כ-7.6 נקודות האחוז, הרי שבעשור הראשון של שנות ה-2000 הוא ירד ל-5.2 נקודות האחוז, ובעשור האחרון, בין 2010 ל-2020, הוא ירד לכמעט אפס, והפך ללא מובהק. באופן כללי, השקעה במניה יום לפני הכרזה על כניסתה למדד ומכירתה לאחר כניסתה למדד לא תניב בממוצע תשואה עודפת. אותו דפוס מתקיים גם עבור מניות שהוסרו מהמדד. עבורן, אפקט האינדקס היה שלילי, התחזק בשנות ה-90, נחלש בהדרגה, וכרגע מרחף סביב האפס.

לצורך המחשה, הנה גרף שמציג את התשואה העודפת של אפקט האינדקס לפי שנים. נשים לב שבעשור האחרון אפקט האינדקס היה שלילי בממוצע בחלק מהשנים עבור מניות שנוספו למדד.

אפקט האינדקס לאורך השנים

הגרף הזה לקוח ממחקר של צמד חוקרים מהארוורד שמנסים להבין מדוע נעלם אפקט האינדקס. היעלמותו של אפקט האינדקס מנוגדת לאינטואיציה (שלי, בכל אופן) – אם יותר ויותר אנשים עוקבים אחר מדד ה-S&P 500, אני הייתי מצפה לראות השפעה חזקה יותר של הוספת מניה למדד על מחיר החברה, לא חלשה יותר. בטח לא אפס. לא מדובר על מחקר חריג בנוף, אגב. לפני שנתיים פורסם מחקר אחר שטען טענה דומה באמצעות מתודולוגיה אחרת. גם אז המסקנה הייתה שאפקט האינדקס פשוט נעלם בשנים האחרונות.

החוקרים מציעים חמישה הסברים להיעלמותו של האפקט, כל אחד מהם איננו הסבר מלא אלא מהווה ככל הנראה חלק מהפאזל:

אפשרות אחת היא שהירידה באפקט האינדקס קשורה לשינויים במאפייני החברות שמתווספות או מוסרות מהמדד. למשל, החוקרים מצאו שגודלה היחסי של חברה שמתווספת ל-S&P 500 הוא גורם משמעותי בגובה אפקט האינדקס שפועל עליה, ושהגודל היחסי למדד של החברות המתווספות אכן ירד ברבות השנים.

אפשרות שנייה היא ששוק המניות נזיל יותר בימינו ועלויות המסחר נמוכות יותר, כך שההשפעה של שינויי המדדים נעשית חלשה יותר. אין ספק שהשוק נזיל יותר וזול יותר למסחר היום מאשר אי פעם, אבל עיקר השיפור בנזילות הושג בתחילת שנות ה-2000, כך שהעיתוי אינו תואם בדיוק לתוצאות.

אפשרות שלישית היא עלייתם של מדדים נוספים שעוקבים אחרי מניות קטנות יותר, כמו מדדי MidCap למיניהם. חלק נכבד מהחברות "עולות כיתה" ועוברות ממדד MidCap ומהקרנות שעוקבות אחריו למדד ה-S&P. זאת אומרת שאמנם הקרנות העוקבות אחרי ה-S&P חייבות לקנות, אך קרנות אחרות חייבות למכור. בנוסף, הרבה פעמים שתי הקרנות מנוהלות על ידי אותו מנהל, ואפשר לבצע חלק משמעותי מהעברת המניות בעלות נמוכה מאוד.

אפשרות רביעית היא שהשוק נעשה טוב בלחזות אילו מניות הולכות להתווסף למדד ה-S&P. זה לא כ"כ קשה אחרי הכל, מדובר במניות הגדולות ביותר (ועוד כמה תנאים). לא מן הנמנע שספקולנטים רוכשים מראש פוזיציה גדולה במניות כאלה מתוך ציפיה להתווספותן למדד. הנה כתבה בבלומברג על חבורה של סוחרים שטוענים שעשו 700 מיליון דולר בשנתיים על ידי חיזוי החברות שיתווספו למדדים. במקרה כזה, אפקט האינדקס לא נעלם, אלא זז ללפני מועד ההכרזה על ההוספה למדד ונפרס על פני תקופה מסוימת. זוהי הנחה שקשה מאוד למדוד אמפירית, בגלל משהו שכלכלנים אוהבים לקרוא "אנדוגניות" תוך כדי שהם מהנהנים בחשיבות עצמית. בשפה של בני אנוש, עלייה גדולה במחיר לפני ההכרזה על הוספה למדד היא בעצמה סיבה לכך שהמניה נוספה למדד. קשה לבודד את ההשפעה.

האפשרות החמישית והאחרונה שמוצעת מחברת אותנו לפתיחת הפוסט – יתכן שהשווקים פשוט נעשו יעילים יותר. פעם הם לא היו, ואיפשרו לכלכלנים כמו שלייפר לפרסם מאמרים יפים, לקבל ציטוטים ולהשיג קביעות. אבל אולי היום השווקים נעשו יעילים על אמת. ספיציפית, במועד ההתווספות למדד המוסדיים אומרים מראש לברוקרים שלהם ולשוק אילו מניות הם צריכים וכמה, והשוק מתכונן לכך מראש, הנזילות גדלה במיוחד לקראת היום הזה, והעסקאות נסלקות ללא קפיצה במחיר מכיוון שאין עודף ביקוש.

בלוז לאפקט הנעלם

היעלמותו של אפקט האינדקס היא ככל הנראה תוצאה של שילוב של כל ההסברים שהזכרנו לעיל, בעיקר הרביעי והחמישי. אנחנו יודעים שהנזילות בשוק המניות נתפרה עם השנים למידותיהם של הגופים המוסדיים. חלק משמעותי מנפח המסחר היומי בבורסה מתבצע בחצי שעה האחרונה של יום המסחר, פרק הזמן שבו המוסדיים צריכים להתאים את קרנות הנאמנות ומוצרי העקיבה שלהם. אם השוק בנוי כדי לספק להם נזילות ביום יום, אך הגיוני שהוא ישתכלל כדי להעניק להם נזילות נדרשת בימי עדכון המדד. אבל עצם קיומן של קרנות גידור שאסטרטגיית ההשקעה שלהן ממוקדת באיתור והימור על מניות שעשויות להצטרף למדדים מעידה על כך שאולי האפקט לא באמת נעלם, אלא השתנה כך שנעשה לנו קשה לאמוד אותו.

אפקט האינדקס מצטרף אם כן לשלל אנומליות שנמצאו עם השנים לתיאוריית השווקים היעילים, ונעלמו או נחלשו תקופה מסוימת לאחר שהתגלו. בדומה לאנקדוטות כמו "ראלי סנטה" שמתייחס לקפיצה בשווקים בשבועיים האחרונים של השנה, או "אסטרטגיית" "מכרו במאי ולכו הביתה" שנחלשה עם השנים, גם קניית מניות שעומדות להתווסף למדדים גדולים הייתה אסטרטגיה רווחית כשהתגלתה, אך כוחה הלך ונחלש (או עבר לשחקנים מתוחכמים יותר).

בהיבט הזה, עולם כמנהגו נוהג, ומחלקות הכלכלה של האקדמיה יוסיפו לפרסם מאמרים על אנומליות שסותרות את תיאוריית השווקים היעילים, ואז מאמרים על היעלמותן של אנומליות אלו, באופן שמחזק את תיאוריית השווקים היעילים.

אם נהניתם לקרוא ואתם לא רוצים לפספס את הפוסט הבא, אני ממליץ בחום להירשם לעדכונים בדוא"ל באמצעות הטופס הבא. שימו לב! אם אתם משתמשים ב-Gmail אנא וודאו שלא התגלגלנו בטעות לתיבת ה-Promotions המבאסת.

כל הרשום בבלוג זה הוא למטרת מידע בלבד, לא מתיימר, לא מהווה ולא יכול להוות ייעוץ או שיווק השקעות המותאם באופן אישי וספציפי לצרכיו האישיים של כל אדם. בחיאת זומזום אל תיקחו עצות השקעה מבלוגים.

השווקים הפיננסים בבריטניה נכנסו לטלטלה רצינית ב-28 בספטמבר 2022, והפיקו כותרות מדאיגות בעיתונות הכלכלית. ממעוף הציפור, שוק אגרות החוב הממשלתיות של בריטניה, ה-Gilt, קרס במהירות. השווי של המטבע הלאומי, הלירה שטרלינג, צנח אף הוא. הירידה הייתה כל כך חדה עד שהבנק המרכזי של אנגליה (ה-Bank of England, או ה-BoE) התחייב לרכוש אג"ח של ממשלת בריטניה בהיקף של 65 מיליארד ליש"ט כדי להגן על הנזילות בשוק. בכך, ה-BoE נאלץ לפעול בניגוד למדיניות המוניטרית המוצהרת שלו להעלאת הריבית במדינה כדי להילחם באינפלציה, בין היתר באמצעות מכירת תיק האג"ח הממשלתי, ולא קנייה של אותם נכסים כפי שהוא נאלץ להתחייב במהירות.

העובדה שהשווקים הפיננסים בבריטניה, מהמפותחים בעולם המערבי, יכולים להיכנס לסחרור כה עוצמתי בפרק זמן קצר, ממחישה את אי הוודאות שקיימת בשוק, את ה"עצבים" של הסוחרים שנתלים בכל פרט חדשות כדי לנסות לנבא את הכיוון, ובעיקר, את המבנה הבעייתי של הצנרת הפיננסית – תמה מרכזית שאנו חוקרים בבלוג הזה. כאשר שקע האבק בחדרי המסחר של לונדון ב-28 בספטמבר גילינו שמשק כנפי הפרפר בדמות החלטות מינוף בקרנות פנסיה בריטיות הוביל להחמרת הסופה הפיננסית בשוק אגרות החוב הממשלתיות הבריטיות באותו יום.

בפוסט זה נשחזר את הצעדים שהובילו למשבר ונראה כיצד מבנה שוק הפנסיה התקציבית בבריטניה הוביל לקשירת ידיו של הבנק המרכזי במדינה. הניתוח ידרוש מאיתנו כמות נכבדת של ידע קודם ולכן נבנה את הקייס שלנו שלב אחר שלב. הקוראת הבקיאה מוזמנת לדלג על חלקים לפי מידת ההבנה.

השריפה הגדולה של לונדון (1666), כי מישהו חש סנטימנטלי היום By Josepha Jane Battlehooke – museumoflondonprints.com, Public Domain, https://commons.wikimedia.org/w/index.php?curid=1303944

חלק ראשון – הפנסיה התקציבית, אם כל חטאת

סביר שמרבית קוראי הבלוג המועסקים בישראל מקבלים הפרשות לקרן פנסיה "צוברת". קרן פנסיה שכזו איננה מלהיבה במיוחד. מידי חודש העובדת והמעסיק מפרישות אחוז מסוים מהשכר לקרן שנועדה לדאוג לכלכלת העובדת בזיקנתה. הכספים המופקדים מושקעים בנכסים פיננסים: אגרות חוב ממשלתיות, קונצרניות, מניות, קצת נדל"ן מניב וסחורות וכו'. הקיצבה שתשולם לעובדת בפרישתה לפנסיה תלויה בעיקר בכמות הכסף שהופרשה לקרן, ובתשואה שהניבו הנכסים לאורך השנים. אם הנכסים האמירו משמעותית, תוכל לפנק את הנכדים בטיסות לחו"ל עם סבתא. אם משבר כלכלי מחק את רוב חסכונות הפנסיה שלה, היא תסתפק בברידג' במתנ"ס השכונתי. סיכון ההשקעה בפנסיה הצוברת הוא על החוסכת.

אבל קיימים גם קוראים ברי מזל שסיכוני השקעה, תשואות ומשברים לא מסכנים את קצבת הפנסיה העתידית שלהם. אלו הם הנהנים מפנסיה "תקציבית", כזאת שמתוקצבת על ידי המעסיק. האופציה הזו כבר סגורה בפני מרבית בני התמותה, אולם עובדים ותיקים במגזר הציבורי, אנשי קבע, שופטים, וגם "עובדי דור א'" בגופים פרטיים גדולים במשק הישראלי (למשל בבנק לאומי, ראו ביאור "זכויות עובדים" בדוחות הכספיים), נהנים ויהנו מפנסיה תקציבית עם פרישתם. במקום שתוטל לחסדי שוק ההון, העובדת בעלת הפנסיה התקציבית מקבלת עם פרישתה התחייבות לקצבת פנסיה קבועה וידועה המבוססת, בין היתר, על שכרה האחרון במקום העבודה, הותק, דרגת הבכירות ומאפיינים נוספים שנקבעו בסכסוך העבודה האחרון בין הועד להנהלה. סיכון ההשקעה בפנסיה תקציבית הוא על המעסיק. אם התחייב בהסכם העבודה לפנסיה בגובה 70% מהשכר הקובע האחרון של העובדת לפני הפרישה, עליו לדאוג לחסוך מבעוד מועד כדי לממן זאת, ואם שוק ההון יאכזב, יאלץ להשלים את היתרה מכיסו, על חשבונו. במובן הזה, פנסיה תקציבית היא כמו חוב על גבי מאזן החברה, כאשר הנושים הם העובדים והפנסיונרים של החברה.

כמו בארץ, גם בבריטניה, פנסיה תקציבית הייתה ברירת המחדל של השירות הציבורי ושל המועסקים בתאגידים פרטיים גדולים. עד שגם בבריטניה הפסיקו את הצטרפותם של מרבית העובדים החדשים לתכניות התקציביות לפני למעלה מעשור, מכיוון שניהול הסיכון הפך לגדול מידי עבור המעסיקים.

צורת ניהול הסיכון שבחרו אותם מעסיקים היא משק כנפי הפרפר של הסיפור שלנו.

חלק שני – לגדר או לחסוך?

בחלק זה ננסה לדמות את האתגר שחברות שמנהלות תכניות פנסיה תקציביות מתמודדות איתו. מטבע הדברים החלק יכיל הרבה הנחות מפשטות שיגרמו לשערותיהם של בוגרי קורסי מימון לסמור. הפואנטה נותרת זהה גם תוך התעלמות ממונחים חשובים כגון "הריבית הריאלית", "גידור מח"מ", ו"קמירות העקום".

חברות שמציעות תכניות פנסיה תקציביות לעובדיהן צריכות לבצע חישוב אקטוארי. הן צריכות להעריך מה קצבת הפנסיה הצפויה לכל עובד, המתבססת על הערכות לגבי מועד הפרישה והשכר שלו בעת הפרישה, וגם את משך תשלום הקצבה (מתי תמותו. הן מעריכות מתי תמותו). סכומי הקיצבה הללו ישולמו בעתיד הרחוק, לעיתים 20 עד 30 שנים אל העתיד. בואו נניח שעבור העובדת ההיפותטית שלנו, חישבה החברה שהיא תצטרך כנראה להעביר לה תשלום של 1,000 ליש"ט בעוד 30 שנה. לצרכי פישוט, אנו נתעלם מאינפלציה בדוגמאות שלנו, פריוולגיה ממנה האקטוארים בחברה לא נהנים.

לאחר מכן החברה מהוונת את הסכום העתידי לזמן הווה לפי ריבית ההיוון.

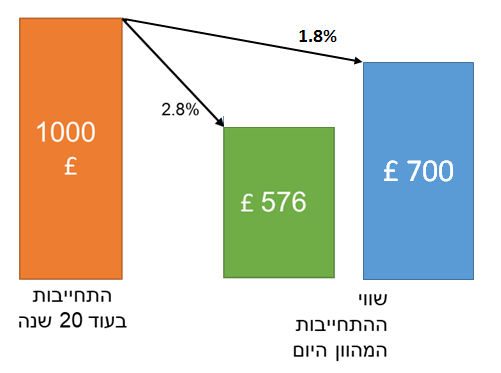

לצורכי הדוגמא שלנו, אנו נניח כי תשואת אגרות החוב הבריטיות הממשלתיות (ה-Gilt) ל-20 שנה היא 2%. כמו כן, נניח שהחברה מעריכה כי שיעור ההיוון שלה כיום הוא 2.8%, כלומר, המודלים הפנימיים של החברה מעריכים כי תשואת היעד הממוצעת שהם יכולים להניח ברמת סבירות טובה שיגיעו אליה באמצעות השקעות שונות היא 2.8%. עוד נניח כי המודל שהחברה משתמשת בו נמצא בקורלציה גבוהה עם התשואה ל-20 שנה של ה-Gilt. כלומר, אם תשואת האג"ח תעלה או תרד באחוז, שיעור ההיוון של החברה ישתנה באופן די זהה.

כל סטודנט למימון ידע לספר ש-1,000 ליש"ט בעוד 20 שנה, מהוונים בריבית של 2.8% בשנה, הם 576 ליש"ט היום. זאת, מכיוון שאם ניקח 576 ליש"ט היום, ונשקיע אותם בתשואה של 2.8% מידי שנה במשך 20 שנה, נסיים עם 1,000 ליש"ט. מבחינת החברה, 576 ליש"ט הן שווי ההתחייבויות הפנסיונית של החברה כיום, כלפי העובדת.

שווי ההתחייבות הזו רגיש לריבית. אם שיעור הריבית ישתנה, ישתנה בהתאם גם שיעור ההיוון, וישפיע באופן ישיר על שווי ההתחייבות הפנסיונית של החברה כיום.

הנה אינפוגרפיקה שתעזור להמחשה באדיבות מחלקת האינפוגרפיקה של הבלוג:

כפי שניתן לראות, שווי ההתחייבות הפנסיונית בעוד 20 שנה נותר תמיד קבוע. זה ה"חוב" של החברה כלפי העובדת, במסגרת הפנסיה התקציבית. בריבית היוון של 2.8%, השווי של ההתחייבות העתידית הזו היום במאזן החברה עומד על 576 ליש"ט, אולם אם הריבית תרד באחוז ואיתה ריבית ההיוון ל-1.8%, שווי ההתחייבות יזנק ל-700 ליש"ט. זאת מכיוון שכעת תיאלץ החברה להפקיד סכום גבוה יותר בתשואה נמוכה יותר לאורך 20 השנים כדי להגיע ל-1,000 הליש"ט שהחברה התחייבה לשלם לעובדת. זהו סיכון הריבית, והוא מדיר שינה מעיניהם של מנהלי השקעות, אנשי מימון, אקטוארים, וסתם אנשים שמפחדים מלחלק בחזקות.

זהו לא תרגיל תיאורטי בלבד. הנה גרף של סך ההתחייבויות הפנסיוניות של תכניות פנסיה תקציבית בבריטניה באדום משמאל, ובכחול מימין גרף הופכי של תשואות ה-Gilt ל-25 שנה. קל לראות שכאשר התשואה יורדת (עולה בגרף ההופכי) ההתחייבויות עולות, וההיפך.

מדוע שהחברה תחשוש מעליה במספר חשבונאי שנמצא על גבי המאזן? מכיוון שמצופה ממנה לדאוג שהכספים שהיא מפקידה לקרן הפנסיה התקציבית יכסו בכל רגע את ההתחייבות הפיננסית המהוונת. אם הריבית תרד, ושווי ההתחייבות יזנק ל-700 ליש"ט, היא עשויה להצטרך להכניס מיד כסף נוסף לתכנית, כלומר להגדיל את הוצאותיה על חשבון הבונוס למנהלים, או הדיבידנדים לבעלי המניות. אם לא תעשה כך, הרגולטור ידרוש ממנה לייצר תכנית הבראה לקרן הפנסיה (שכוללת את הכנסת היד לכיס). במקרים רבים איגוד העובדים, אשר חושש לגורל הפנסיה העתידית שלו, יעגן בהסכם השכר הקיבוצי שבמקרים כאלה החברה חייבת להפקיד כספים נוספים לטובת הפנסיה של העובדים.

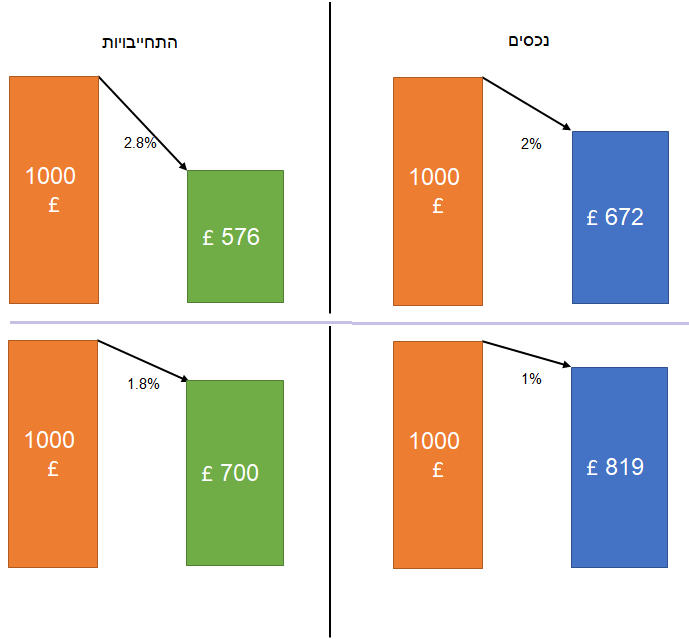

מכיוון שלחברה אין שום שליטה על גובה הריבית במשק, היא תהיה מעוניינת לגדר את הסיכון, כך שירידה בגובה הריבית לא תעלה את התחייבויותיה. לשמחתה, יש לה דרך פשוטה מאוד להבטיח ששינויים בריבית לא יסבו לה נזקים – היא צריכה פשוט לקנות אג"ח Gilt ל-20 שנה, (שנסחר כיום בתשואה של 2% בשנה), כך שבעוד 20 שנה הסכום יהיה שווה ל-1,000 ליש"ט. חישוב מהיר במחשבון הפיננסי שלנו מגלה שרכישת אג"ח בשווי 672 ליש"ט היום, בריבית של 2%, תיתן לנו 1,000 ליש"ט בעוד 20 שנה. אם הריבית תרד, שווי ההתחייבות הפנסיונית אמנם יעלה, אבל גם שווי האג"ח שרכשנו יעלה באופן דומה (נתעלם מקמירות). הנה שוב מחלקת האינפוגרפיקה עם איור שהושקעו בו שעות עבודה רבות בפוטושופ:

בהשקעה הראשונית יש לנו אג"ח בשווי 672 ליש"ט שמכסות התחייבויות בשווי 576 ליש"ט. לאחר ירידת הריבית, שווי האג"ח עולה ל-819 ליש"ט, ומכסה את העלייה בשווי הנוכחי של ההתחייבויות הפנסיוניות ל-700 ליש"ט. הידד! גם לאחר ירידת הריבית, הנכסים הפנסיונים שרכשנו מצליחים לכסות את ההתחייבויות. גידרנו את סיכון הריבית באמצעות מדע המימון.

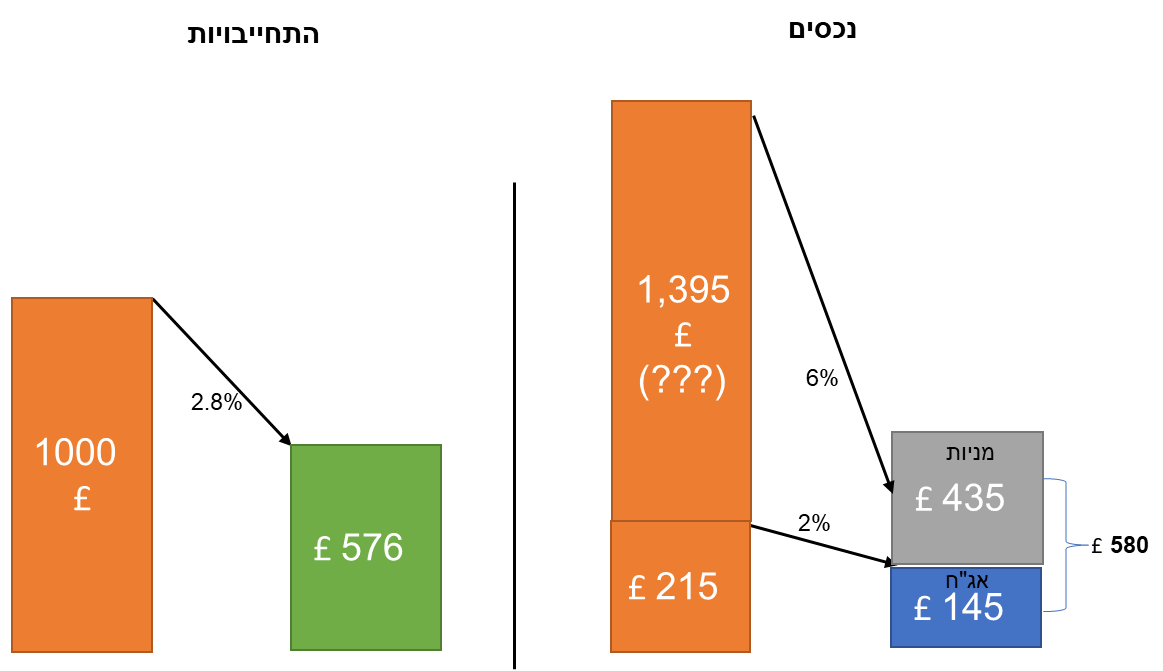

הבעיה עם הפיתרון שלנו היא שהוא יקר. מכיוון שאנחנו נמצאים (או היינו נמצאים עד לא מזמן) בסביבת ריבית נמוכה, ה"קסם" של הריבית דריבית נחלש. אנחנו נדרשים להוציא היום בדוגמא שלנו 672 ליש"ט כדי לכסות התחייבויות בעוד 20 שנה של 1,000 ליש"ט. זה לא מעט. בנוסף, המנהלים של החברה קוראים בלוגים של כלכלה וגילו שהשקעה בנכסים מסוכנים יותר, כמו מניות, לאורך טווח זמן ארוך מספיק, צפויה להניב להם תשואה גבוהה הרבה יותר. מה יקרה אם יפצלו את התיק לשני חלקים? בחלק אחד, רבע מהתיק, ירכשו את ה-Gilt הסולידי והבטוח, ובחלק השני, 75% מהתיק, ירכשו מניות עם תשואה ממוצעת של, נגיד, 6%?

לפי ההצעה הזו, התיק הוא 145 ליש"ט אג"ח ו-435 ליש"ט מניות. בסך הכל החברה הוציאה 580 ליש"ט, שהם פחות מ-672 ליש"ט שהוציאה בדוגמא הקודמת, אבל עדיין מעל סך השווי הנוכחי של ההתחייבויות הפנסיוניות (576 ליש"ט), כך שאף איגוד עובדים לא שורף צמיגים מול מטה החברה. מכיוון שמניות נוטות להניב תשואה גבוהה לטווח הארוך, יש סיכוי שהשווי העתידי יעלה הרבה מעל להתחייבויות הפנסיוניות. זה טוב לחברה, כי זה אומר שעבור עובדים נוספים שיצטרפו, או כנגד עליה בהתחייבויות הפנסיוניות שנובעת משיפור בתנאי העובדים, היא לא תצטרך להכניס את היד לכיס. אחרי הכל, המניות ייצרו עודף. נכון, המניות גם מייצרות סיכון, אבל זהו סיכון מפוצה. החברה מצפה להרוויח תשואה גבוהה יותר בזכותו.

אבל הבעיה המקורית נותרת בעינה. אם הריבית תרד עכשיו באחוז, השווי הנוכחי של ההתחייבויות הפיננסיות יזנקו ל-700 ליש"ט, כפי חישבנו בדוגמאות הקודמות. עליה של 124 ליש"ט בהתחייבויות. החלק האג"חי של הנכסים יגן על חלקו, ויעלה ב-31 ליש"ט. זה לא מספיק, ותכנית הפנסיה שלנו תיכנס לגירעון. נציג איגוד העובדים יתקשר ויזכיר לכם שיש לו אלת בייסבול בתא המטען של הרכב. הרגולטור יגיד בחדשות שהוא "מאוד מודאג" בנוגע אליכם. אתם תידרשו להקצות משאבים נוספים – הוצאות נוספות – כדי לכסות את התכנית הפנסיונית של העובדים שלכם. עיתונאים כלכליים יגידו שהרווח הרבעוני שלכם בסכנה. הוא באמת יהיה בסכנה. יתכן שהמניות בתיק הפנסיוני יעלו כתוצאה מהירידה בריבית, אבל זה כבר לא ודאי. חזרנו ללא לישון בלילה בגלל סיכון ריבית.

הבעיות הללו הובילו את מנהלי תכניות הפנסיה התקציביות לפני למעלה משני עשורים לקבוע פגישות עם האנשים שהם הכי אוהבים בעולם – הבנקאים שלהם. על סטייק במסעדה לונדונית מפונפנת הם דרשו מהבנקאים למצוא להם פיתרון שיאפשר להם ללכת בלי ולהרגיש עם – הם רצו להמשיך להשקיע בנכסים מסוכנים כדי להשיג את התשואה העודפת ולצמצם את הוצאות החברה שלהם, אבל הם רצו גם לגדר את סיכון הריבית מבלי להוציא על זה כסף נוסף. "אין בעיה", אמר בנקאי עם שיער לבן ומונוקול לעינו. "ניתן לכם הלוואה".

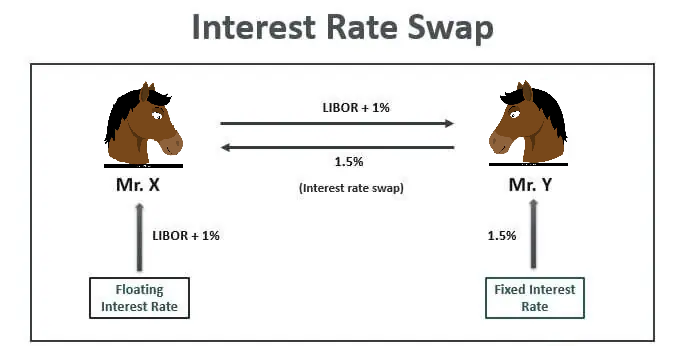

חלק שלישי – חוזי החלף, LDI, והמינוף

הנה עסקה אטרקטיבית מבנק בריטי יוקרתי בע"מ: קחו הלוואה של 435 ליש"ט ל-20 שנה בריבית משתנה. הריבית תתחיל מ-2% ותשתנה בהתאם לריבית ה-BoE. לצרכי פשטות נניח שהריבית נצברת במשך כל חיי ההלוואה ומוחזרת בבת אחת בתום 20 השנה. את הכסף שלוויתם תשקיעו ב-Gilt ל-20 שנה, שנושאות ריבית קבועה בסך 2%.

אם שום דבר לא משתנה, ה-Gilt שרכשתם בתמורה ל-435 ליש"ט יצמחו במהלך 20 השנים הבאות ל-646 ליש"ט. החוב שלכם בבנק יצמח אף הוא, בריבית משתנה (שלא השתנתה) של 2%, ויגיעו ל… 646 ליש"ט. בתום 20 השנה אתם מוכרים את האג"ח, מחזירים את ההלוואה, ונשארים בדיוק כפי שהתחלתם. עם כלום. פיננסים זה כל כך מלהיב.

אבל מה יקרה אם מיד לאחר לקיחת ההלוואה ורכישת האג"ח, הריבית במשק תרד ל-1%? במקרה כזה עדיין תרוויחו בתום 20 השנים 646 ליש"ט (האג"ח נושאת ריבית קבועה, ורכשתם אותה לפני ירידת הריבית). אבל לבנק תצטרכו להחזיר בתום 20 השנים רק 531 ליש"ט. עקצתם את הבנק. מעניין יותר להסתכל מה קורה לשווי הנוכחי של האג"ח וההלוואה. ההלוואה נותרת בהתחלה באותו שווי, 435 ליש"ט. האג"ח כבר יטפס לבערך 529 ליש"ט. האסטרטגיה שלכם הניבה לכם ברגע זה 94 ליש"ט.

במילים אחרות, לקחת הלוואה מהבנק בריבית משתנה ולהשקיע אותה באג"ח בטוח בריבית קבועה היא אסטרטגיה שמגדרת לנו סיכון ריבית. אם הריבית יורדת אנחנו מרוויחים כסף. אם הריבית עולה אנחנו מפסידים. אפקט הגידור דומה לאפקט שהשגנו באמצעות רכישת האג"ח בחלק הקודם, עם הבדל אחד – כאשר רכשנו אג"ח נאלצנו להוציא כסף מהכיס כדי לממן את הרכישה. הפעם נטלנו הלוואה בריבית משתנה והיא מימנה את הרכישה. שום כסף לא יצא מכיסנו.

למילה "הלוואה" יש קונוטציות שליליות, אז בואו נייצר נכס שמעתיק את תזרימי המזומנים של האסטרטגיה הזו מבלי לשבת על המאזן שלנו בתור "חוב". לנכס כזה קוראים עסקת החלף ריבית ("Interest Rate Swap", או IRS בקיצור) והוא סוג של נגזר פיננסי. המילה נגזר פחות מפחידה אנשים מאשר המילה הלוואה, אז הכל בסדר. במסגרת ה-IRS אנחנו נכנסים לחוזה מול צד נגדי (בנק או גוף מוסדי אחר). הצד הנגדי מתחייב לשלם ריבית קבועה של 2% על סכום רעיוני כלשהו (למשל, 435 ליש"ט), ואנחנו מתחייבים לשלם ריבית משתנה על אותו סכום. במועד סגירת העסקה הנכס שווה אפס, מכיוון שהתשלומים שלנו מתקזזים. אין במאזן שלנו "הלוואה" בצד ההתחייבות או "אג"ח" בצד הנכסים. אבל אפקטיבית, יצרנו נכס סינטטי שמתנהג בדיוק כמו לקיחת הלוואה והשקעתה ב-Gilt. והחלק הכי יפה, לא היינו צריכים להוציא שקל מהכיס. רק ללחוץ את היד לצד השני.

הנה תרשים זרימה של העסקה אם הייתה מתבצעת על ידי שני סוסים:

אם החברה תבחר לבצע את עסקת ה-IRS הזו מול הבנק, היא לא תצטרך לשלם דבר ביום הראשון. אם הריבית תרד באחוז:

השווי הנוכחי של ההתחייבויות הפנסיוניות יעלה ב-124 ליש"ט (מ-576 ליש"ט ל-700 ליש"ט), כפי שכבר חישבנו.

האג"ח שהחברה קנתה יעלה רק ב-31 ליש"ט (מ-145 ליש"ט ל-176 ליש"ט).

שווי ה-IRS יעלה ב-94 ליש"ט, כפי שחישבנו בחלק זה.

כפי שניתן לראות, הצלחנו לגדר את סיכון ירידת הריבית. הנכסים שלנו עלו באופן שכיסה את העלייה בהתחייבויות הפנסיוניות המהוונות. כעת יוכלו מנהלי ההשקעות לרקוד על שתי החתונות: גם להניב תשואה גבוהה על ידי רכישה של נכסים מסוכנים, וגם לגדר באופן מלא את סיכון הריבית. הלילה ישנים טוב.

מוצרי השקעה עם IRS, ונגזרים אחרים שנועדו לגידורים שונים, החלו להימכר לתכניות הפנסיה התקציביות תחת השם LDI, או Liability Driven Investment – השקעה מוכוונת התחייבויות. על פי ה-FT, שוק ה-LDI הבריטי כולו מהווה היום בערך 1.5 טריליון ליש"ט, שהם כשני שליש מהתוצר הבריטי, ובערך בגודל שוק ה-Gilt כולו.

אבל בעולם המימון אם זה נראה כמו הלוואה, מתנהג כמו הלוואה, ויש לו את תזרימי המזומנים של הלוואה – זו כנראה הלוואה. הוספה של IRS בצורה הזו מוסיפה מינוף לתיק ההשקעות של הפנסיה. אם הריבית הייתה עולה, ולא יורדת, ה-IRS שלנו היה מייצר לנו הפסד. ספיציפית, עליה של הריבית במשק ל-3% הייתה גורמת לאסטרטגיה שלנו להפסיד בערך 78 ליש"ט. על הנייר, זה לא נורא, מכיוון שהשווי הנוכחי של ההתחייבויות הפנסיוניות יורד אף הוא (אנחנו מגודרים!), אבל מבחינה פרקטית, ההפסד הזה מייצר לנו כאב ראש מסוג חדש.

הצד הנגדי שלנו, זה שהתחייב לתת לנו ריבית קבועה של 2%, נמצא עכשיו ברווח. אם אנחנו מחר נפשוט רגל, הוא יצטרך לשבת בבתי משפט ולקוות לקבל פירורים מהרווח הזה. מהסיבה הזו, אנחנו נקבל באופן מיידי Margin Call: דרישה להפקיד את הרווח הרעיוני כביטחון עבור הצד הנגדי. לו הריבית הייתה יורדת, אנחנו היינו דורשים מהצד הנגדי בדיוק את אותו הדבר. הדרישה להפקדת בטחונות נוספים דורשת מאיתנו להנזיל נכסים, כלומר למכור ניירות ערך בתמורה לכסף שנוכל להפקיד. הנכס שהכי קל להנזיל במהירות הוא אג"ח ממשלתי, ולכן במקרה כזה אנחנו נמצא את עצמנו מוכרים Gilt כדי לשחרר מזומנים.

אם אנחנו היחידים שעושים את זה, מדובר באירוע שגרתי ונטול דרמה. אם כל השוק מקבל Margin Call כתוצאה מעליה חדה בריבית, ונדרש לרוץ לשוק כדי למכור Gilt, נוצרת ספירלה מפחידה. הלחץ למכור Gilt במהירות על ידי שחקנים רבים מוביל ללחץ על המחיר שלו, ודוחף אותו כלפי מטה. דחיפת מחיר ה-Gilt כלפי מטה מעלה את התשואה של ה-Gilt… מה שמעמיק את ההפסד על ה-IRS… מה שמוביל ל-Margin Calls נוספים, וחוזר חלילה.

חלק רביעי: הסיפור המוזר של ה-28 בספטמבר

ב-25 בספטמבר הודיעה ראש ממשלת בריטניה ליז טראס על שינוי תקציבי כחלק מתכנית הצמיחה שהיא מקדמת. השינוי מכיל גם רפורמות רבות, חלקן מעניינות וראויות לפוסט נפרד, אבל הציבור התמקד בשינוי המשמעותי ביותר, שהוא קיצוץ נרחב במיסים ללא קיצוץ דומה בהוצאות הממשלה. ממשלת בריטניה הודיעה למעשה כי היא מתכוונת להגדיל את החוב הלאומי כדי לממן את תכנית הצמיחה. המשקיעים לא אהבו את התכנית הנועזת, והגיבו במכירה של Gilt. המכירה הגדילה את התשואה של אגרות החוב.

הנה התשואה של Gilt ל-20 שנה בשבועות האחרונים:

כפי שניתן ללמוד מהגרף, התשואות היו ממילא במגמת עלייה איטית כתוצאה מתכנית הצמצום הכמותית של ה-BoE ומהכוונה להעלות את הריבית כדי להילחם באינפלציה. ההכרזה של ממשלת טראס הובילה לזינוק חד בתשואה, כתוצאה מלחץ של מוכרים. הזינוק המהיר בתשואה הוביל תכניות פנסיה לקבל Margin Calls. הצדדים הנגדיים דרשו לקבל בטחונות כספיים נוספים מיד, וזה חייב אותם לגשת לשוק ולמכור עוד ועוד Gilt, ועל הדרך לדחוף את התשואה עוד כלפי מעלה.

הבנק המרכזי של אנגליה לא יכול היה לעמוד מנגד והודיע ב-28 בספטמבר, לאחר זינוק של כמעט 1% בתשואה תוך יום, שהוא מתערב במסחר על ידי התחייבויות לרכישת Gilt בהיקף של 65 מיליארד ליש"ט במשך שבועיים, מכיוון שהוא מזהה "סיכון משמעותי ליציבות הפיננסית בבריטניה". בינתיים כפי שזה נראה, השווקים נרגעו, והתשואה החלה לרדת בחזרה.

אם גוף אחד מחליט לגדר לעצמו את סיכון הריבית באמצעות שיטה שתחייב אותו למכור אג"ח ממשלתי כאשר התשואה עולה בחדות, אין לכך שום השפעה על המשק. כאשר תעשיה שלמה וממונפת בוחרת באמצעי הגידור הזה, המנגנון נהפך להיות גורם סיכון לשווקים הפיננסים. כפי שה-28 בספטמבר הוכיח, עליה חדה בתשואת אגרות החוב הבריטיות עלולה לייצר סחרור של Margin Calls ומכירות אג"ח שמזינה את עצמה, ודורשת את ההתערבות הרגולטור.

חלק חמישי ואחרון: מה כל זה אומר לנו?

המטרה המוצהרת של ה-BoE, כמו של בנקים מרכזיים מערביים אחרים, היא לבצע צמצום כמותי. הבנק מעוניין למכור את אגרות החוב הממשלתיות שקנה במהלך השנים כדי להוביל לעליה בתשואות הארוכות, ועל ידי כך לחנוק את האינפלציה המשתוללת.

כפי שאירועי השבוע האחרון המחישו, עליה מהירה מידי בתשואות עלולה לייצר משברים פיננסים שבעבר לא צפינו, מהסוג שהוביל את ה-BoE לזנוח את המשימה שלו לשבועיים הקרובים ולבצע בדיוק את ההיפך כדי להגן על "היציבות הפיננסית" בבריטניה. במילים אחרות. ה-BoE צריך להעלות ריביות במהירות כדי להילחם באינפלציה אבל להימנע מעליית ריבית מהירה כדי לא לפגוע ביציבות הפיננסית. המשמעות היא כנראה שה-BoE יצטרך להתקדם בזהירות ולספוג יותר אינפלציה מאשר היה רוצה.

האפיזודה הזו מזכירה לנו שממשלה יכולה לפעול בכיוון שיפגע בהשגת המטרות של הבנק המרכזי שלה. הבנק המרכזי לא יכול היה לצפות את ההכרזה של ממשלת טראס או את התגובה לה. במובן הזה בנק מרכזי מושפע מדומיננטיות פיסקלית (Fiscal Dominance). הוא היה שמח לפעול כדי להגשים את מטרותיו אבל ההחלטות של הממשלה יכולות לקשור את ידיו ולגרום לו לפעול בצורה אחרת.

קשה להעריך מה יהיה הלקח שילמדו מהאפיזודה הזו מנהלי תכניות הפנסיה התקציביות. מצד אחד, הסתמכות גדולה על מוצרי LDI ממונפים הובילה תכניות מסוימות לסיכון פיננסי. מהצד השני, האפיזודה מוכיחה שצרת רבים, בעיה של הבנק המרכזי. אם כולם נמצאים בצרה, אפשר לסמוך על הרגולטור שיתערב לטובתך כדי להצילך מאסון. במקרה כזה, מה הטעם להשתפר?

אם נהניתם לקרוא ואתם לא רוצים לפספס את הפוסט הבא, אני ממליץ בחום להירשם לעדכונים בדוא"ל באמצעות הטופס הבא. שימו לב! אם אתם משתמשים ב-Gmail אנא וודאו שלא התגלגלנו בטעות לתיבת ה-Promotions המבאסת.

נדבך מרכזי בשוק הון בריא ומשגשג הוא האמון של השחקנים בהוגנות השוק. ככל שעולה רמת ביטחונה של משקיעה או סוחרת שהוראה שהעבירה לבורסה תיסלק בהצלחה, כך תגדל נכונותה להמשיך לסחור בשוק וכמות המשתתפים בו תעלה. מנגד, אם עסקאות שבוצעו תבוטלנה לאחר מכן על ידי מארגני השוק, או אם יתגנב החשש שיד נעלמה מתערבת לטובתם של מקורבים, האמון בהוגנות השוק עלול להתנדף במהירות.

במרץ השנה התרחש אירוע חריג מאוד בשוק ההון הגלובלי, שעיקרו בבורסה מערבית ותיקה ומכובדת שביטלה באופן רטרואקטיבי את כל העסקאות שבוצעו ביום מסחר בסדרה של ניירות ערך. הביטול היווה למעשה בחירת מנצחים, יצר משבר אמון עמוק בין הבורסה ומשתתפיה, ויש שרואים בו את ראשיתו של תהליך שיוביל לסגירת הבורסה. טרם ראיתי שהעיתונות הכלכלית הישראלית התייחסה לפרשה (מלבד כתבות מתורגמות של העיתונות הגלובלית), ועל כן החלטתי שהגיעה העת לפוסט חדש על משבר הניקל בבורסת ה-LME והשלכותיו. אנחנו נשתמש בסיפור כדי לתאר את מנגנון הביטחונות של המסחר בסחורות וכשליו, ונבחן את גרסת מנהלי LME לסיבות מאחורי ההחלטה שלהם.

הימור על מחיר הניקל

ניקל הוא מתכת חשובה לתעשייה העולמית. בראש ובראשונה הוא מהווה רכיב חשוב בייצור נירוסטה, או פלדת אל-חלד. בנוסף לכך, יצרניות רכב גילו בשנים האחרונות שהוספת ניקל לסוללות של רכבים חשמליים משפרת את יעילות הסוללה, וכך החל היחס של כמות הניקל בסוללות רכב לעלות בהדרגה לעומת קובלט וליתיום. המסחר בחוזים עתידיים על מחיר הניקל היה, במשך רוב העשור האחרון, משעמם למדי. מחיר טון ניקל נע בין 10,000$ ל-25,000$, ולרוב לא השתנה מעל לכמה מאות דולרים לכל כיוון במהלך יום מסחר סטנדרטי. המסחר התבצע בעיקר בבורסת LME (London Metal Exchange) בלונדון, שהיא בורסה המתמחה במסחר במתכות פיזיות. מדובר בבורסה ותיקה שהחלה את דרכה בתור מעגל המסומן על הרצפה בבית קפה לונדוני בשם "Jerusalem Coffee House" בתחילת המאה ה-19. מי שרצה לסחור במתכת נעמד במרכז המעגל והציג את סחורתו. מסביב למעגל עמדו סוחרים והתחרו ביניהם בהצעות מחיר. ב-1877 הפך המנהג לבורסה רשמית, שעד היום מתנהלת חלקית בשיטת הצעקות שוול סטריט אוהבת כל כך לצלם (אם כי מסחר אלקטרוני תופס את רובו המוחלט של המחזור). בשנת 1970 החלה ה-LME להציע מסחר של חוזים עתידיים על הניקל, והפכה למקום המרכזי למסחר בחוזים על מתכת זו.

ניקל

בשנת 1958 נולד למשפחת מעמד הביניים בסין שאנג גואנגדה (Xiang Guangda), אשר החל את דרכו העסקית בייצור מסגרות לדלתות רכב ולחלונות. בהמשך הפך ליזם ופיתח שיטות חדשות וזולות להפקת ניקל ויצור נירוסטה באמצעות החברה שהקים, Tsingshan. עד מהרה הפך לטייקון ניקל ולאחד מהיצרנים הגדולים ביותר בעולם בתחום. בשנת 2022 שאנג קידם תכנית שאפתנית עבור החברה. מכיוון שהמחירים החלו לעלות ב-2021 לרמות שנראו לו גבוהות מדי, ומתוך ציפייה שצרכי תעשיית הרכבים החשמליים יגדלו משמעותית, הוא הכריז שבכוונתו להגדיל את קצב ייצור הניקל ב-40%. הגדלת היצע הניקל בהיקף כה נרחב בפרק זמן קצר עלולה להוביל לצניחה במחיר, וכדי לגדר את הסיכון שאנג הורה לחברה שלו לפתוח פוזיציית שורט גדולה וממונפת באמצעות הברוקרים שלה בבורסת LME.

באמצעות השורט, יצרנים כמו שאנג מגדרים את סיכון השוק שלהם. אם מחיר הניקל יצנח, שאנג ימכור את הניקל שהוא מייצר במחירים נמוכים יותר משציפה, אולם החוזים העתידיים ירוויחו ויפצו על ההפסד. אם מחיר הניקל יעלה, הוא ימכור את הניקל במחירים גבוהים יותר, שיקוזז מההפסד על הפוזיציה בבורסה. זו לפחות הגרסה הרשמית של שאנג. שחקנים אחרים בשוק טוענים ששאנג פתח את הפוזיציה מתוך ספקולציה פיננסית כדי לגרוף רווחים ולנצל את ההיכרות האינטימית שלו עם שוק הניקל, ולא בכדי לגדר. אבל זה לא באמת משנה למטרותינו.

המרכיב האחרון ברקע לסיפור הטראגי הוא הפלישה של רוסיה, היצרנית השלישית בגודלה והיצואנית הגדולה ביותר בעולם של ניקל, לאוקראינה בסוף פברואר השנה. הפלישה הרוסית הובילה לזינוק במחירי סחורות ואנרגיה הנובעים מחשש לבעיות אספקה, נזקים מהלחימה וסנקציות שימנעו את הסחר החופשי של סחורות לשוק הגלובלי. מחיר הניקל חצה את רף ה-30,000$ ושיקף את החששות ממחסור בניקל לתעשייה. פוזיציית השורט של שאנג, ושל שחקנים אחרים בשוק, החלה להסב הפסדים.

שורט סקוויז

כאשר שחקן שוק פותח פוזיציה בשוק החוזים העתידיים, הוא חייב לעמוד במה שמכונה "דרישות מרג'ין". דרישות המרג'ין מחייבות אותו להפקיד סכום בשיעור נמוך של שווי החוזה כעירבון ליכולתו לעמוד בהתחייבות החוזה. במקרה של שאנג, למשל, פוזיציית השורט שפתח יכולה להיות מכירה של חוזים עתידיים על הניקל עם התחייבות למכור כמות גדולה מהמתכת במחיר מסוים. אם מחיר הניקל יורד, שווי פוזיציית השורט של שאנג עולה (כי הוא מחויב למכור במחיר גבוה מהמחיר הנוכחי. הוא יכול לקנות ניקל במחיר הנוכחי ולמכור אותו במחיר הגבוה שמופיע בחוזה שלו לצד הנגדי). מנגד, אם שווי הניקל עולה, כפי שהחל להתרחש עם התחממות הגבול הרוסי-אוקראיני, הרי שהפוזיציה של שאנג מייצרת לו הפסדים (הוא התחייב למכור לצד הנגדי במחיר נמוך יותר מהמחיר הנוכחי בשוק).

הבורסה רוצה לוודא שחוזים אשר נסחרים בתחומה ימולאו ללא בעיות ומחייבת את הברוקרים להעמיד במסלקה שלה את דרישות המרג'ין עבור לקוחותיהם. הברוקרים, מצידם, מחייבים את הלקוחות להפקיד אצלם את כספי מרג'ין. כאשר מחיר הניקל עלה, הבורסה חייבה את הברוקרים של שאנג, שדרכם רכש את פוזיציית השורט שלו, להפקיד כספים נוספים כמרג'ין כדי לוודא שבמועד הפקיעה יוכל לעמוד בהתחייבויותיו. הברוקרים בתורם פנו לשאנג ודרשו שיפקיד אצלם כספים נוספים. התופעה הזאת מכונה "מרג'ין קול", והיא לרוב שיחה בהולה שמקבל הלקוח ממנהל התיק שלו בברוקראז'. שאנג ומפיקי ניקל נוספים כמוהו בעלי פוזיציית שורט החלו לקבל מהברוקרים שלהם מרג'ין קול מידי יום בדרישה להפקיד כספים נוספים. בתחילה שאנג עמד בכל הדרישות להפקדות נוספות, וסירב להקטין את גודל הפוזיציה שלו.

משקיע מקבל מרג'ין קול מהברוקר שלו. או שיחה מקצינת הקישור של גדוד המילואים. או שהוא שכח את הגז דולק.

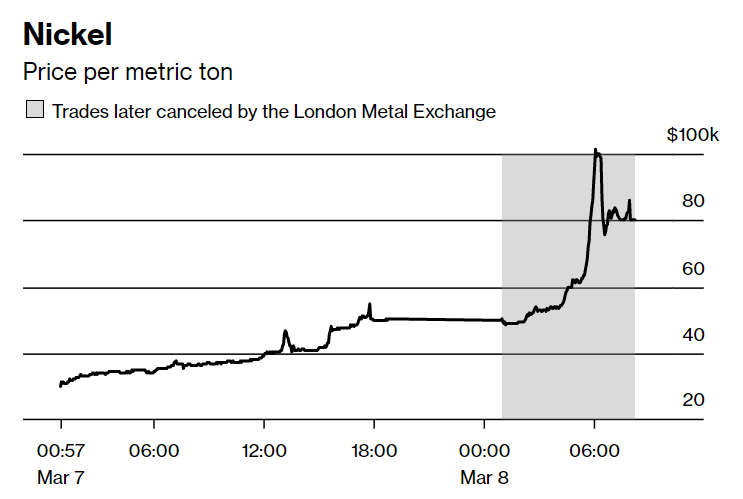

ב-7 במרץ 2022 החלו שווקי הסחורות לנסוק במהירות, ומחיר הניקל זינק בלא פחות מ-66%, ל-48,078$ לטון. תנועה יומית כל כך חדה במחיר הניקל הלחיצה את השחקנים בשוק, ואיימה על היציבות של חלק מהברוקרים החברים בבורסה. חלק מהברוקרים קיבלו דרישות מרג'ין מהבורסה בגובה מיליארד דולר כל אחד במהלך יום. החברה של שאנג קיבלה מרג'ין קול של 3 מיליארד דולר, יותר מפי 2 מהרווח השנתי הרגיל של החברה. שאנג הצליח לעמוד בחלק מהדרישות, אבל לא הייתה לו נזילות מספקת כדי להפקיד די כסף אצל כל הברוקרים. למרות ששאנג מפיק ניקל ומחיר גבוה יותר תורם להכנסות ולרווח עתידי גבוה יותר, דרישות המרג'ין מגיעות כאן ועכשיו. שאנג אולי גידר את סיכון השוק שלו, אבל יצר סיכון נזילות שעימו התקשה להתמודד.

הברוקרים של שאנג היו חייבים להפקיד את דרישות המרג'ין אצל מסלקת הבורסה גם אם הוא לא העביר להם את הכסף. חלק מהם החלו לפעול כדי לסגור את הפוזיציה של שאנג, ורכשו את החוזים העתידיים. סיטואציה כזאת, שבה בהיעדר יכולת להפקיד כספי מרג'ין נדרשים השורטיסט או הברוקר שלו לרכוש את נייר הערך כדי לסגור הפוזיציה מכונה "שורט סקוויז", הביקוש המלאכותי הנוסף לנייר הערך על ידי השורטיסט פועל כדי להעלות את מחירו בטווח הקצר, ולהעמיק עוד יותר את הפסדי השורטיסט.

הועדה המיוחדת של ה-LME התכנסה בערב, ולאחר דיון ארוך החליטה שלא להחליט. הבורסה תיפתח כרגיל ולא יהיו שינויים בדרישות המרג'ין או מגבלות על המסחר בניקל. החלטה זו תתברר במהירות כטעות יקרה. המסחר אמנם התנהל בנינוחות לפנות בוקר עם עליות קלות בלבד לאזור ה-50,000$, אך בשעה 5:42 בבוקר ה-8 במרץ 2022 החלו 18 דקות של כאוס בחדר המסחר של הבורסה. מחיר הניקל החל לעלות בחדות וסירב להפסיק. בשעה 6:00 המחיר חצה את רף ה-100,000$ לטון ניקל. שיחות הטלפון שקיבלו כל חברי הנהלת הבורסה, הצעקות והבכי, עשו את שלהם. בשעה 8:15, כשהמחיר התייצב על אזור ה-80,000$, החליטה הנהלת בורסת ה-LME להקפיא את המסחר לראשונה מזה שלושה עשורים.

רק כעת הבינו בהנהלת הבורסה את גודל המכה, ובצעד חריג מאוד החליטו על ביטול רטרואקטיבי של כל העסקאות שבוצעו באותו היום. המחיר הרשמי חזר אחורה בזמן לנקודת הפתיחה שלו בתחילת יום המסחר, 48,078$ לטון. כל העסקאות שבוצעו ואושרו על ידי הבורסה באותו יום נמחקו, כאילו מעולם לא בוצעו. הנה גרף מטעם בלומברג שמציג את מחיר החוזים על הניקל ב-LME לפי שעה, ובאפור כל העסקאות שבוטלו בדיעבד:

ציטוטי מסחר על הניקל בבורסת LME לפי שעה. כל המסחר באפור בוטל על ידי הבורסה בדיעבד. מקור: Bloomberg

בורסות מבטלות מידי פעם עסקאות בצורה רטרואקטיבית. המקרה השכיח ביותר הוא מה שמכונה טרייד "האצבע השמנה". סוחר ברוקראז' שבהיסח דעת (ובכישלון של מערכות בקרה) מוסיף אפס או שתיים בהקלדת העסקה ושולח עסקה של מיליארדים במקום מיליונים לבורסה. במקרים כאלה המחירים נוטים להשתגע לפרק זמן קצר מאוד, ובורסה סלחנית תסכים לבטל את העסקאות, כל עוד מדובר באירוע חריג. כאן לא מדובר בביטול של מספר מצומצם של עסקאות אלא בביטול כל 5,000 העסקאות שבוצעו במהלך יום המסחר, בהיקף של כמעט 4 מיליארד $. יש אנשים שעשו הון מהזינוק במחיר, וגילו לתדהמתם שהעסקאות שביצעו מבוטלות.

פוסט מורטם

לצורך הדיון נבחן תחילה את החלטת הבורסה לפי עקרון החסד, כלומר, ננסה לתת למניעים של מנהליה את הרציונאל הטוב ביותר. חברי הועדה המיוחדת של ה-LME עמדו בפני הסיטואציה הבאה: בין ארבעה לחמישה ברוקרים שחברים בבורסה עמדו בפני חדלות פירעון מיידית. כל מי שנמצא בפוזיציית שורט בשוק הניקל חטף מכה קשה. נזכיר – שורטיסטים בשוק הם לרוב היצרנים של הניקל, מי שהתעשייה קיימת בזכותם. השורט הזה יסב להם הפסדים כבדים ויגרום לחלקם להיגרר לבית המשפט לפשיטות רגל. שוק הניקל יחד עם שוק המתכות כולו עלול להיקלע לסחרור, והתפוקה העולמית של המתכת החשובה תיפגע.

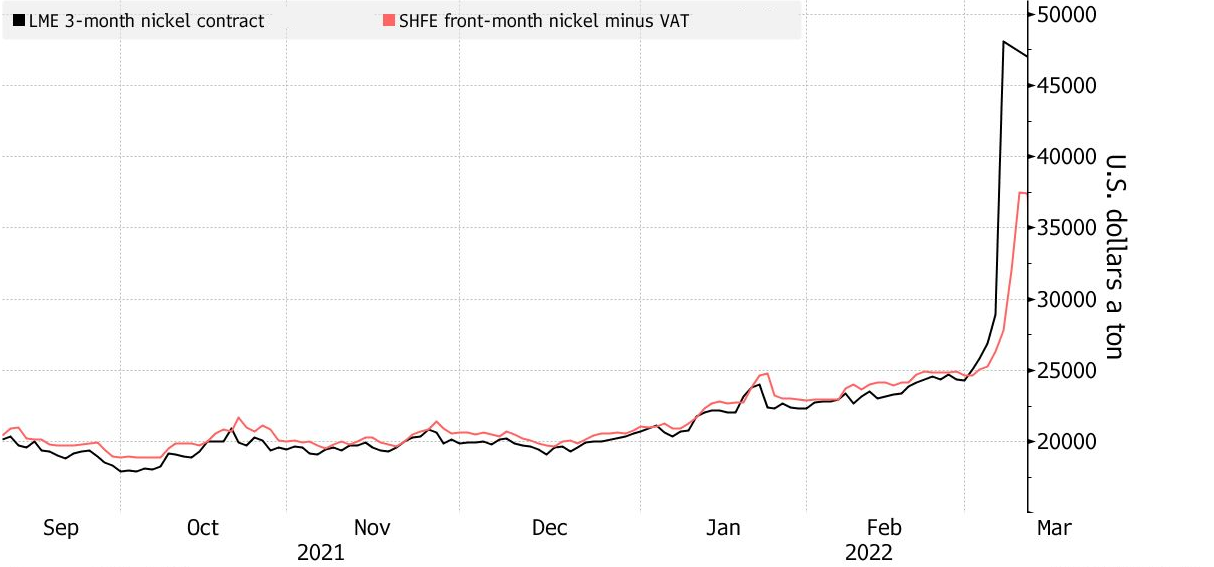

בנוסף, טענה שהגיעה מצד אחד מהמנהלים וצוטטה בעיתונות היא שהמחיר אליו זינק הניקל היה "מנותק מהמציאות". ראיה לטענה הזאת ניתן למצוא בגרף מטה המשווה את מחיר החוזים העתידיים על מחיר הניקל של בורסת ה-LME (בשחור) עם מחיר חוזה דומה בבורסה בשנגחאי (אדום). החוזים לרוב מתנהגים בצורה דומה, אבל הזינוק בתחילת מרץ היה עוצמתי באופן חריג אצל ה-LME.

הטענות הללו מעלות שאלות שבדרך כלל איננו שואלים את עצמנו במרוצת המסחר הרגיל של שוק ההון. האם יש לבורסה אחריות ליציבות השוק? האם ישנו "מחיר מציאותי" וחריגה ממנו מהווה הצדקה לביטול עסקאות? ברור לנו שהמחיר הגבוה אליו זינקו החוזים ב-LME נבעו מהמצוקה אליה נקלע שאנג ושורטיסטים אחרים, ובצורך של הברוקרים שלהם להתכסות ולייצר שורט סקוויז – אבל הסיטואציה הזאת היא חלק מכללי המשחק הידועים.

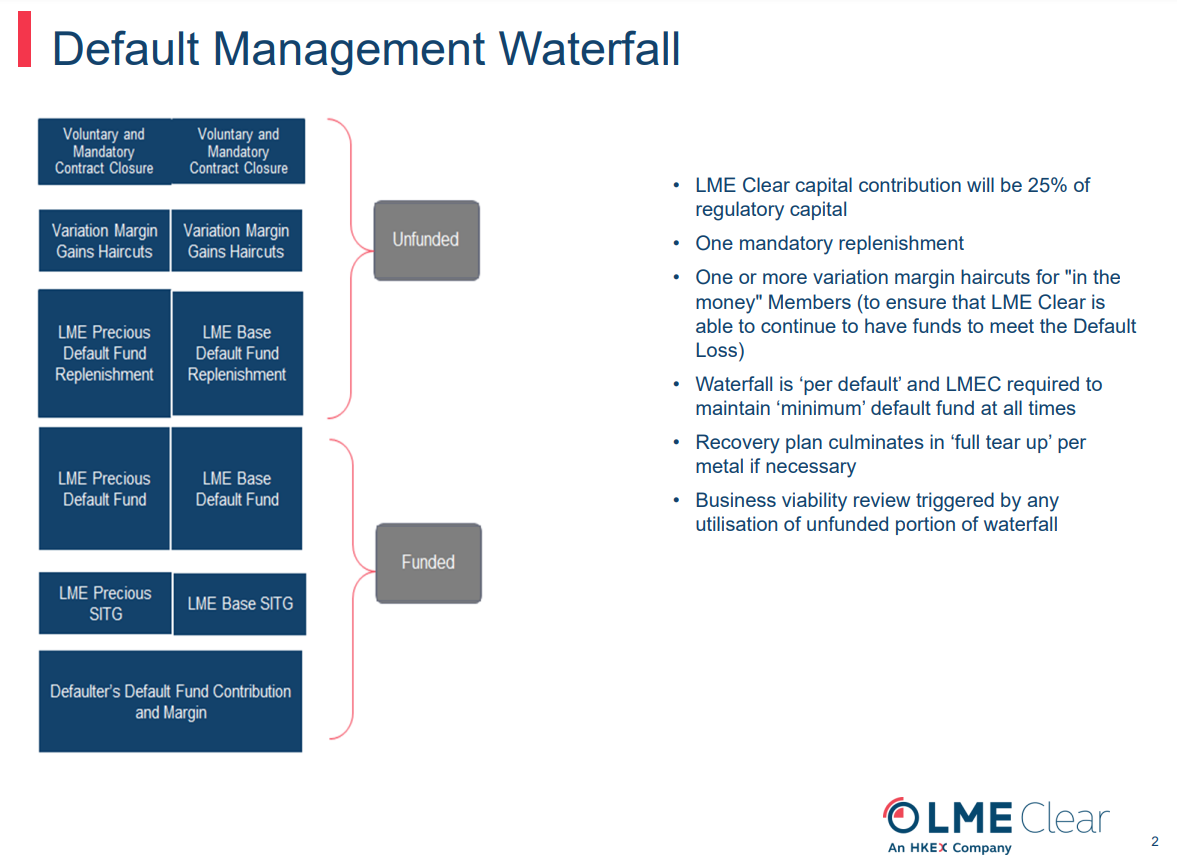

אני טוען שהמהלך של ה-LME, גם אם הוא נוצר מכוונות טובות ומדאגה כנה לגורל השוק, היה בחירת מנצחים. ראשית, כאשר ברוקר מגיע לחדלות פירעון ולא יכול לעמוד בדרישות המרג'ין שלו, הבורסה מפעילה את מה שמכונה "מפלהדיפולט". זהו סדר היררכי שקובע מי צריך לשלם את ההפסדים של צד שעבר דיפולט. ראשון לשלם הוא תמיד הצד שהגיע לחדלות פירעון. הוא משלם את כל מה שנשאר לו לרבות המרג'ין שהפקיד בתוספת "קרן הדיפולט" שעליו להפקיד בבורסה כדי להיות ברוקר. לאחר מכן ההפסד מושת על הקרן הכללית של הבורסה ובהדרגה גם על הצדדים האחרים. במילים אחרות. השורטיסטים צריכים קודם כל לשלם את מה שהם יכולים, אחריהם תנוצלנה קרנות מיוחדות של הבורסה למקרה חירום, ורק ההפסד הנותר אמור להיות מושת על הצד הנגדי המורווח. ברגע שההנהלה בחרה לבטל את העסקאות, היא העבירה את ההפסד מהשורטיסטים לצד הנגדי שלהם. לא פלא שהצדדים הנגדיים (קרנות גידור גדולות) הגישו תביעות לבית המשפט לפיצויים.

מפל הדיפולט של LME לפי המסמכים שאנשים קוראים רק כשמשהו באמת קורה

שנית, ההפסדים שנגרמו לשחקנים השונים נובעים גם מסיבות מורכבות יותר. קרן גידור יכולה, למשל, לנקוט באסטרטגיה שבה היא מהמרת על שינוי במרווח בין שני סוגי נכסים (למשל, לונג ניקל, שורט זהב). שוק הניקל של ה-LME אולי הוקפא והעסקאות בו בוטלו, אבל שוק הזהב נותר בשלו. "רגל" אחת של העסקה עדיין פעילה עבור אותם שחקנים, בשעה ש"רגל" אחרת משותקת. שחקנים אחרים אולי כיוונו על ההפרש בין מחיר הניקל בבורסת ה-LME אל מול מחיר הניקל בשנגחאי, מתוך ציפייה לשורט סקוויז שיוביל לכך שהמחיר ב-LME יזנק יותר. בפועל, המחיר בשנגחאי טיפס בשעה שהמחיר ב-LME בוטל.

שלישית, ברמה העקרונית והחשובה יותר, החלטת הנהלת הבורסה סימנה למעשה את שאנג ויצרנים אחרים כגדולים מידי מכדי לקרוס (Too Big To Fail). אם קריסה של היצרנים הגדולים תמוטט את התעשיה ומדובר בנזק שהנהלת הבורסה לא מוכנה לספוג, אזי אין טעם לקחת את הצד השני בפוזיציה. לא יהיו לכם רווחים גדולים כי משתמע מכך שיהיו ליצרנים הפסדים גדולים, והבורסה לא תסכים לכך.

וכאן אני חוזר למילים שאיתן פתחתי את הפוסט הזה: "נדבך מרכזי בשוק הון בריא ומשגשג הוא האמון של השחקנים בהוגנות השוק". לקח לנו שנות דור כדי לשכנע את הציבור הרחב שהבורסה איננה קזינו שבו הבית תמיד מרוויח. החלטות כאלה רק יחזקו את אצל משקיעים את התפיסה לפיה בבורסה "חברים לא נותנים לחברים לקרוס", ושהסיכויים מוערמים כנגדם. ישנן לא מעט כתבות שמתארות נטישה של שחקנים מה-LME אל בורסות מתחרות. ראוי כי ברוקרים ומנהלי בורסות ילמדו מהמקרה הזה, אחרת ההפסד יהיה של כולנו.

אם נהניתם לקרוא ואתם לא רוצים לפספס את הפוסט הבא, אני ממליץ בחום להירשם לעדכונים בדוא"ל באמצעות הטופס הבא. שימו לב! אם אתם משתמשים ב-Gmail אנא וודאו שלא התגלגלנו בטעות לתיבת ה-Promotions המבאסת.

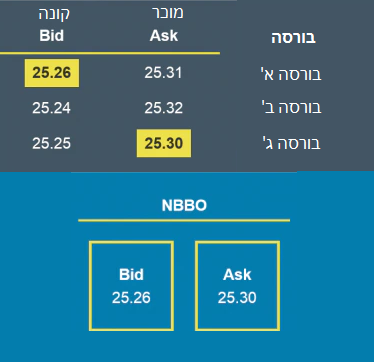

דמיינו את הסיטואציה הבאה: אתם מחליטים לרכוש מניות של חברה מסוימת, מתחברים לחשבון הברוקר שלכם ורואים שהמחיר "הטוב ביותר" לרכישה עבור מניית החברה הוא 25.30$. זאת אומרת שהמחיר הנמוך ביותר שבו מישהו שמחזיק במניה מוכן למכור אותה בבורסה הוא 25.30$. אתם משדרים במהירות הוראת קנייה דרך הברוקר במחיר זה, ומקבלים הודעה שהעסקה בוצעה. רכשתם לכם מספר מניות של החברה. אבל המחיר? המחיר שבו בוצעה העסקה הוא 25.29$ למניה. הצלחתם לקנות את המניה במחיר טוב יותר מהמוכר הזול ביותר. היום הוא יום המזל שלכם.

הסיטואציה הזאת מתרחשת מידי יום, והיא חלק מהצעת הערך של ברוקרים ללקוחות. בעבר, ברוקרים היו משדרים את הוראות הלקוחות לבורסות. היום, הברוקרים מתחרים ביניהם גם על "שיפור במחיר" (Price Improvement). יתכן שברגע ששידרתם את הוראת הקניה שלכם, לקוח אחר של הברוקר הענק שלכם שידר הוראת מכירה ב-25.29$, ובמקום לשלוח את ההוראות של שניכם לבורסה, הברוקר סגר את העסקה אצלו בבית. אפשרות סבירה יותר היא שלברוקר יש מאגר גדול של לקוחות שמשדרים הוראות קנייה ומכירה "נסתרות", כאלה שלא משודרות לבורסה (כדי שלא לחשוף את הביקוש וההיצע האמיתי של המניה) אלא נשארות אצל הברוקר עצמו וידועות רק לו. כאשר שידרתם את הוראת המכירה שלכם, הברוקר בדק תחילה את המאגר הנסתר שלו (המכונה Dark Pool, כי כל דבר בפיננסים חייב להישמע מוזר ומרושע), ראה שקיימת הוראת מכירה במחיר טוב יותר עבורכם מאשר המחיר הטוב ביותר שהבורסות מציעות, וסגר את העסקה אצלו בבית.

לסיכום, קיבלתם מהברוקר שיפור במחיר של סנט, כפול מספר המניות שרכשתם. הברוקר ידאג להסב את תשומת לבכם לכך בהודעת ביצוע הפעולה, באותו האופן ששופרסל דואגת לספר לכם שבקנייה זו חסכתם 8 שקלים. בעולם שבו עמלות המסחר במניות הגיעו לאפס, התחרות הבאה על קהל הלקוחות היא להראות להם שאצלך קונים בזול ומוכרים ביוקר. הסנט הבודד למניה בדוגמא שלנו אולי נשמע מעט, אבל הסנטים הללו מצטברים לסכומי ענק. לפי מחקר של בלומברג, ברבעון הראשון של השנה (2021) העניקו הברוקרים הגדולים בארצות הברית שיפור במחיר בשווי מצטבר של 1.16 מיליארד $ ללקוחותיהם. מדובר בהצעת ערך אמיתית וחשובה, במיוחד אם יש לכם מחזור מסחר גדול.

אבל השיפור הנמדד במחיר תלוי במהימנות הבנצ'מרק שבחרתם להסתמך עליו. כפי שנגלה מיד, "המחיר הטוב ביותר" מחושב לפי שיטה מיושנת שאולי לא מתאימה לשוק ההון המודרני. למעשה, ייתכן שאם הברוקר בדוגמא שלנו היה שולח את העסקה לבורסה, היינו מקבלים מחיר שהוא אפילו טוב יותר מ-25.29$. אם אתם משווים משהו לבנצ'מרק, וודאו קודם שאתם מבינים אותו.

כאשר מדברים בארצות הברית על המחיר הטוב ביותר, מדברים על ה-National Best Bid and Offer או NBBO בקיצור. זוהי רגולציה שקובעת שעל ברוקר להציג ללקוח ולפעול כדי להשיג את המחיר הטוב ביותר למניה בכל הבורסות. מניה מסוימת יכולה להיסחר במספר בורסות שונות וכתוצאה מכך בטווח הזמן הקצר (מאוד) להיסחר במחירים שונים. ה-NBBO לוקח את המחירים הטובים ביותר: המוכר (ASK) הזול ביותר והקונה (BID) היקר ביותר ברגע נתון מכל הבורסות. אלו הם מחירי הבנצ'מרק. איכות הביצוע נקבעת בהשוואה אליהם.

דוגמא לחישוב המחיר הטוב ביותר (NBBO) בארצות הברית

אבל כאשר הרגולציה נקבעה, לפני שנים רבות, הוחלט להחריג הוראות קנייה ומכירה "קטנות" מחישוב ה-NBBO. החשש היה שעסקאות קטנות מאוד, כמו הוראת מכירה ל-10 מניות בודדות, יטו באופן קיצוני את ה-NBBO ויאפשרו מניפולציה של המחיר. על כן, נקבע שהוראות קנייה ומכירה של מתחת ל-100 יחידות (המכונות "Odd Lots") יוחרגו מחישוב ה-NBBO. עסקאות כאלה היוו אחוזים בודדים בלבד מנפח המסחר ממילא, ויצגו הוראות של סוחרים קמעונאיים קטנים וחסרי חשיבות בשוק ההון.

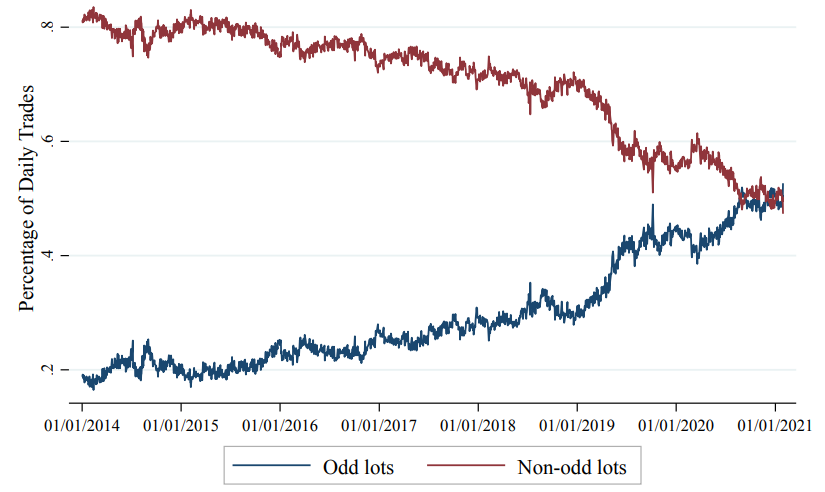

זה היה אז. המצב היום שונה בתכלית, כפי שניתן ללמוד מהגרף הזה שלקחתי מהמחקר של Robert Barlett שפורסם החודש. הגרף מציג את שיעור העסקאות הקטנות, אלה שהן עבור פחות מ-100 יחידות, בבורסת ה-NYSE הגדולה:

Bartlett, "Modernizing Odd Lots Trading"

כפי שניתן לראות, אם בסוף 2014 כ-5% מנפח המסחר היומי בבורסת NYSE היה עבור הוראות Odd Lots, הרי שבסוף 2020 נפח המסחר בהוראות אלו חצה את ה-40%. אותן עסקאות "קטנות" כבר מהוות חלק מהותי וחשוב מהמסחר בבורסות, אבל הן עדיין מוחרגות מחישוב ה-NBBO.

מדוע חלה עליה כ"כ מהותית בנפח המסחר של עסקאות קטנות? מדובר בחיבור של שלושה טרנדים:

1. מחירי מניה בודדת נעשו גבוהים יותר. בעבר חברות היו מבצעות ספליט כאשר מחיר מנייה בודדת היה עולה יותר מידי, כדי לשמור על מחירים נגישים לאוכלוסיה. היום חברות נותנות למחירי מניה בודדת להגיע לערכים גבוהים מאוד. מחיר מניית אמזון, למשל, נסחר בדקות כתיבת שורות אלו במעל ל-3,340$ למניה בודדת. הוראה מינימלית של 100 יחידות בלבד תסתכם ב-334,000$, סכום "כבד" מידי עבור המשקיע הממוצע. ככל שמחיר המניה הבודדת עולה, כך מורכב נפח המסחר של המניה משיעור גדול יותר של עסקאות קטנות.

2. משקיעים מוסדיים נשענים על מסחר אלגוריתמי, אשר בין היתר מפצל עסקאות גדולות למספר עסקאות קטנות יותר. אם קרן פנסיה רוצה לבצע רכישה של מניה במיליון דולר, תוכנת המסחר שלה עשויה לפצל את ההוראה ל-100 הוראות קטנות על פני זמן, כדי למנוע מהוראת קנייה גדולה אחת להעלות בבת אחת את המחיר כלפי מעלה.

3. משקיעי ה-Reddit והטיקטוק, אשר החלו לפמפם מניות בשנה האחרונה, חמושים באפליקציית Robinhood. עלייתם של סוחרים קמעונאיים קטנים (בגודל התיק ולעיתים גם בגיל) תרמה אף היא למחזור המסחר של עסקאות קטנות. לשם המחשה, בתחילת 2021 הגיע שיעור ה-Odd Lots מנפח המסחר במניית GameStop החביבה על סוחרים אלו ל-95% (!).

אם נחזור לדוגמא שאיתה התחלנו את הפוסט: ראינו מחיר NBBO של 25.30$, שידרנו הודעה וקנינו ב-25.29$. לאור כל מה שלמדנו עד כה, אנחנו לא יכולים לדעת אם נהנינו משיפור במחיר. יתכן אף שקיבלנו מחיר גרוע יותר. אם קיימת באחת הבורסות הוראת מכירה של פחות מ-100 יחידות במחיר 25.28$, הרי שהיא לא נכללת ב-NBBO ולא בהכרח ידועה לנו. לו הברוקר היה משדר את ההוראה לבורסה, היינו מצליחים לקנות את המניה במחיר טוב יותר.

המצב הזה מייצר חוסר שקיפות שמונע מאיתנו כלקוחות מלהעריך את השירות שאנחנו מקבלים מהברוקרים שלנו במקרה ואנחנו משדרים הוראת Odd Lots. יותר מכך, זה מעלה חשש שהביצוע של הברוקר לא מהווה "Best Execution", כלומר שהמחיר שאנחנו מקבלים הוא לא הטוב ביותר שהברוקר יכול היה להציע. מכיוון שהרגולטור מודד אותו כנגד ה-NBBO, הברוקר יכול לבצע את העסקה אצלו בבית עם הצעה שעומדת בתנאים שלנו, גם אם היינו יכולים לקבל מחיר טוב יותר בבורסה. בחישוב במחקר של Barlett הוא מגלה כי ביום ה-27 בינואר 2021, יום השיא במסחר של מניית GameStop, כ-46% מכל הוראות ה-Odd Lots למניה זו היו יכולות לקבל מחיר טוב יותר לו היו מבוצעות בבורסות.

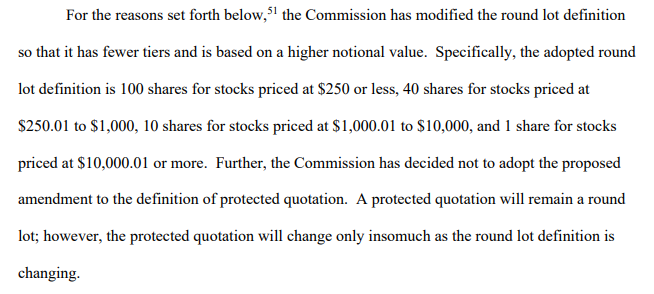

הרגולטור האמריקאי מודע לבעיות הללו, והציע לאחרונה שינוי להגדרת היחידות המינימאליות הנדרשות עבור Odd Lots כפונקציה של מחיר המניה. ככל שמחיר המניה גבוה יותר, כך הרף של כמות היחידות לצורך החשבת העסקה ב-NBBO ירד:

"Market Data Infrastructure" SEC

הצעד הזה צפוי לשפר את המצב, אם כי חלק מהבורסות תבעו את הרגולטור כדי למנוע את השינוי (הוא מחייב אותן למסור יותר מידע בזול) אז לא בטוח שהוא יעבור בקרוב.

תכנון הבנצ'מרק הוא משימה מורכבת. אם יחליטו פשוט לבטל את המושג של Odd Lots ולהכניס כל עסקה ל-NBBO, הרי שעבור רוב מחזור המסחר של הבורסה ה-NBBO יהיה חסר משמעות (עסקאות גדולות כמעט ובחיים לא יתבצעו ב-NBBO) והערך שלו כבנצ'מרק ירד. סביר להניח שהגדרת ה-NBBO תישאר, עם שינויים קטנים. אבל מי שמעביר הוראות של פחות מ-100 יחידות או מהכמות הרשמית החדשה, צריך לוודא שהוא משווה את הביצועים שהוא מקבל מהברוקר שלו לאלטרנטיבות האמיתיות שעומדות בפניו, ולא לתבחין ארכאי אשר איננו רלוונטי לו. הכירו את הבנצ'מרק שלכם.

אם נהניתם לקרוא ואתם לא רוצים לפספס את הפוסט הבא, אני ממליץ בחום להירשם לעדכונים בדוא"ל באמצעות הטופס הבא. שימו לב! אם אתם משתמשים ב-Gmail אנא וודאו שלא התגלגלנו בטעות לתיבת ה-Promotions המבאסת.

כל הרשום בבלוג זה הוא למטרת מידע בלבד, לא מתיימר, לא מהווה ולא יכול להוות ייעוץ או שיווק השקעות המותאם באופן אישי וספציפי לצרכיו האישיים של כל אדם. בחיאת זומזום אל תיקחו עצות השקעה מבלוגים.

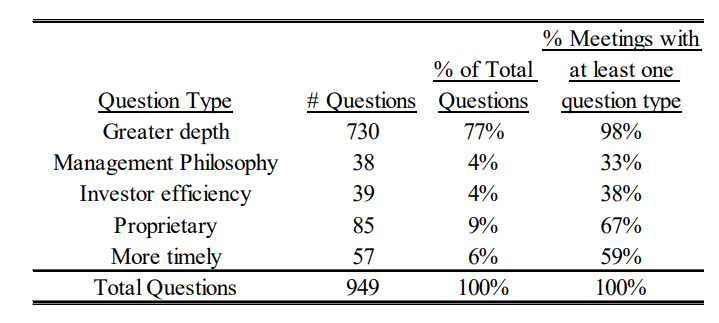

אנליסטים מובילים ובעלי מניות מרכזיים מקבלים "גישה" להנהלה של חברה ציבורית. אחת לתקופה הם נפגשים עם המנכ"לית או עם בכיר אחר בהנהלה, ושואלים אותם שאלות שנועדו לעזור להם להבין את העסק שבו הם מושקעים או שאותו הם מנתחים לטובת הלקוחות שלהם. במבט ראשון, התופעה הזו נשמעת ברורה מאליה ולא מצריכה פוסט בנושא. בעלי המניות הם הבעלים של החברה, אחרי הכל. המנכ"לית עובדת עבורם, ומן הראוי שתפנה זמן מהלו"ז העמוס שלה כדי לפגוש את בעלי העסק שהיא מנהלת ולתת להם דין וחשבון פרטני. האנליסטים מסקרים את המניה, נותנים המלצת קנייה (או מכירה) ומספקים למשקיעים תחזיות. ככל שהם יבינו את העסק יותר טוב, ויוקסמו מהמנכ"לית המוכשרת ופורצת הדרך, כך גדל הסיכוי שהם ימליצו על מניית החברה, מה שידחוף את מחירה מעלה.

אבל האמת היא שהקונספט של גישה להנהלה תמיד היה מעין "קופסא שחורה" עבורי. איזשהו פרדוקס שמתקיים בין התיאוריה הכלכלית לפרקטיקה של שוק ההון. מה קורה שם, בשיחות הפרטיות הללו בין אנליסטים ומשקיעים לבין חברי ההנהלה הבכירה שמייצר כל כך הרבה ערך? אין תשובה פשוטה לשאלה הזו, ואני אסביר מדוע.

אי שם באוקטובר 2000 חוקקה הרשות לני"ע האמריקאית את מה שמכונה Regulation FD (קיצור של "Fair Disclosure"). החקיקה מחייבת מנהלים של חברות ציבוריות להתייחס לכלל הציבור באופן שווה. המטרה היא למנוע ממשתתפים מסוימים בשוק ההון לקבל מההנהלה מידע שלא זמין למשתתפים אחרים. אחזקה משמעותית במניות של חברה ציבורית אולי תקנה למשקיע את היכולת להתקשר למנכ"לית ב-2 בלילה, אבל לא תעניק לו זכאות למידע חשוב לגבי דרך פעולת החברה שלא זמין למשקיע המחזיק במניה אחת בלבד. לכן, הרגולציה קובעת כי אסור למנהלים למסור מידע "מהותי" לגורמים אינדיבידואלים. אם כבר החליטו למסור את המידע הזה, עליהם לדווח עליו בצורה פומבית לכלל המשקיעים במהירות האפשרית, ולא יאוחר מ-24 שעות מרגע מסירת המידע. מדינות אחרות חוקקו חוקים דומים.

ומהו מידע "מהותי"? כאן הרגולטור החליט להשאיר את הדלת פתוחה לפרשנות, אבל כלל האצבע שנקבע הוא שמידע מהותי הוא מידע שהיה משמש משקיע סביר בקבלת החלטת השקעה. החלטה לפתוח סניף חדש של רשת אופנה בגבעתיים איננה, ככל הנראה, מידע מהותי. מנגד, ידיעה על הצעה למיזוג עם רשת אופנה גלובלית היא בהחלט כן.

מהסיבה הזו, התיאוריה מרמזת שגישה להנהלה איננה קונספט יעיל במיוחד. אחרי הכל, פגישה בת 45 דקות עם מנכ"לית שבה היא תוכל למסור לכם אך ורק מידע שתוכלו למצוא בעצמכם באינטרנט, או רק מידע שהמשקיע הסביר לא היה משתמש בו בקבלת החלטת השקעה, נשמעת כמו בזבוז זמן עבור אנשי מקצוע עסוקים בפיננסים. יתכן שיש אנשים שימצאו ערך בסטטוס הגבוה של לספר למכריהם על ארוחת הצהריים שבה הם סעדו עם מנכ"ל מפורסם של חברה פופולארית, אבל על פניו הייתי מצפה שפגישות כאלה יהיו שוליות, זניחות וחסרות משמעות. על זמנם של המשקיעים להיות מושקע בניתוח הדוחות הכספיים של הציבור, לא בשיחות חסרות מהות עם ההנהלה.

שזה כמובן לא המצב.

אנליסטים ומשקיעים נלחמים על גישה להנהלה. הנה כתבה מה-WSJ מ-2015, שבה מצוטט מחקר שמעריך שמנהלי השקעות מוציאים 1.4 מיליארד $ בשנה על גישה להנהלה. אלו הם תשלומים לנסיעות, טיסות, ו"דמי תיווך" לבנקים עבור הזכות להושיב את האנליסטים שלהם לפגישה פנים אל פנים עם מנהלים בכירים של חברות ציבוריות. המאמר גם מציין שהחברה הציבורית האמריקאית הממוצעת ביצעה בשנת 2014 לפחות 99 פגישות אחד-על-אחד. אם מנהלי השקעות מוציאים סכומי עתק על פגישות עם הנהלה, הדבר מרמז על כך שהם מוצאים ערך גבוה בפגישות האלה.

וזו כנראה לא תחושת בטן בלבד. ביצועי התיקים של מנהלי קרנות גידור שנפגשים עם הנהלה בכירה מציגים תשואה עודפת על פני אלה שלא יצא להם להיות בפגישה. מחקר נוסף העלה שיש עליה מובהקת בנפח המסחר של המניה לאחר כנס משקיעים עם פגישות פנים-אל-פנים, לעומת כנסים מקוונים, המהווה אינדיקציה לכך שמשקיעים מוסדיים מרגישים שיש להם יתרון מידע שהם מעוניינים לנצל אותו. באפריל השנה התפרסם מחקר יפה מאוד שבוחן החלטות השקעה של אחד ממנהלי הכספים הגדולים ביותר בעולם, Aberdeen. זה ככל הנראה המחקר המקיף ביותר שבוצע עד כה, שבחן מעל ל-11 מיליון תצפיות של אחזקות בקרנות השונות של Aberdeen. המחקר מצא שלאחר פגישות עם הנהלה, מנהל ההשקעות יקבל החלטת השקעה (קנייה או מכירה) בהסתברות גבוהה יותר, והיא תייצר תשואה עודפת.

המעניין ביותר הוא מחקר ממרץ השנה שמסתכל על נתוני GPS של נסיעות מונית (!) בניו יורק, ממשרדים של ברוקרים ואנליסטים אל משרדי ההנהלות של חברות ציבוריות. לא תתפלאו לשמוע שגם הם מצאו תנועה עמוסה של מוניות בין שני סוגי המשרדים בסמוך למועדי הדיווח של החברות הציבוריות. בכלל, לאנליסטים שנסעו לבקר במשרדי ההנהלה של חברה ציבורית בסמוך למועדי הדיווח היו תחזיות מדויקות יותר לגבי הרווח של החברה לעומת אנליסטים אחרים. התובנה הזאת נשארה מובהקת גם לאחר שבדקו את תוצאות החיזוי של האנליסטים לעומת תוצאות העבר שלהם. כלומר, אין כאן הטיית בחירה (אנליסטים טובים שצדקו בעבר מוזמנים להיפגש בהנהלה) אלא משהו שקורה שם, בפגישה הזאת, שנותן לאנליסטים יכולת חיזוי טובה מהרגיל.

לסיכום, יש ערך רב בפגישות עם הנהלה, כפי שעולה מהחלטות המוסדיים לסחור, מתשואות עודפות, ומניצול זמן וכסף על ידם כדי להשיג גישה להנהלה. התיאוריה בחלק הראשון של הפוסט רמזה לנו שאין למשקיעים מה לחפש אצל ההנהלה, ואילו הפרקטיקה מלמדת אותנו שחשוב להם מאוד להיפגש איתה. וזה מה שגרם לי לתהות מה קורה שם, בין ארבעת קירות המשרד של המנכ"לית, שמספק כל כך הרבה ערך למנהלי השקעות ולאנליסטים?

אנחנו נתחיל מלדון את כולם לכף זכות. קשה לי להאמין שמידע פנימי מהותי נאמר במחשכים בהיקף משמעותי כל כך. גם אם נמצא מנהלים שסרחו, ברור לי שהם היוצאים מן הכלל המעידים עליו. ועדיין, אני אנסה לטעון בהמשך הפוסט שגם המידע והמטא-מידע שנאסף על ידי אנליסטים בפגישות הללו צריך להיחשב למידע "מהותי".

כאשר שואלים את מנהלי ההשקעות מדוע הם נפגשים עם ההנהלה הבכירה, תשובה שחוזרת תדיר היא שהם מקשיבים לטון הדיבור של המנהלת, מסתכלים לה בעיניים, ומנסים לקרוא את שפת הגוף שלה כדי לקבל תחושה שהיא מעבר לתוצאות היבשות. אני מניח שיש הבדל בין לקרוא את המשפט "המכירות שלנו צפויות להיות חזקות יותר ברבעון הקרוב" לבין לשמוע מנהל אומר זאת עם חיוך רחב ועיניים בורקות. משקיעים גדולים של מוסדיים חשובים רוצים להסתכל למנהלים בלבן של העין, ולהבין את האופי של מי שמנהל את החברה שבה הם משקיעים.

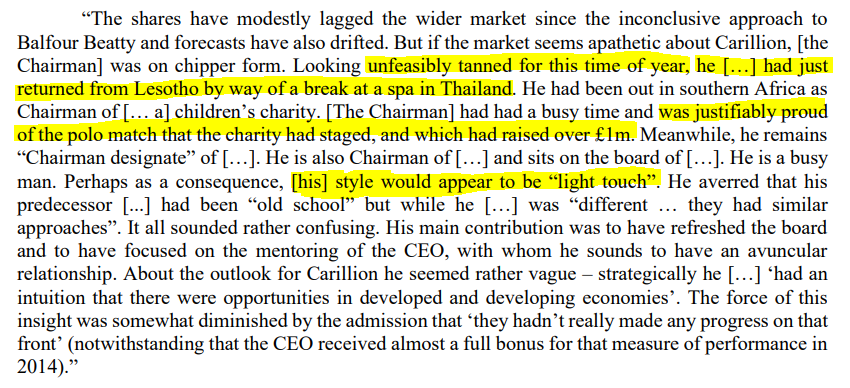

במחקר המבוסס על תוצאות Aberdeen נתנו החוקרים את הדוגמא הבאה לפגישה כזאת:

לפי הסיפור מעלה, יו"ר הדירקטוריון איתו נפגשו נציגי הקרן היה שזוף בעונה קרה, סיפר להם על הטיולים הארוכים שלו ברחבי העולם, התמקד בפעולות הצדקה שהוא מקיים והפגין התעניינות מועטה ושטחית בביזנס. המידע הזה, אשר איננו כשלעצמו "מהותי", ביחד עם הנתונים הפיננסיים של החברה, שכנעו את האנליסטים שהגיע הזמן למכור.

כאנקדוטה זה ללא ספק סיפור משעשע, אם כי כשלמדתי ל-MBA לא לימדו אותי לקרוא שפת גוף או להבחין בגוון השיזוף הנכון לפי עונת השנה. גם בדרישות התפקיד ש-Aberdeen וחברות אחרות מפרסמות לאנליסטים, היכולת לקרוא מנהלים לא נרשמת ככישור נדרש. ובכלל, מדוע צריך לשלוח מומחים למימון ולהשקעות לשיחות הללו? אם הערך המוסף שמקבלים מהפגישה עם הנהלה הוא בשפת גוף, הייתי מצפה ממנהלי השקעות לשלוח מומחים לשפת גוף, אולי אפילו מפעילי סוכנים של השב"כ או פסיכולוגים.

אבל האמת היא שיש מידע אמיתי ומובהק שאנחנו יכולים לאסוף משפת גוף ומהתנהגות של מנהלים. מחקר מגניב מ-2012 (שטרם פורסם), למשל, מצא שהדיסוננס (ה"צרימה") של קול של המנכ"לית כשהיא מדווחת על התוצאות הכספיות יכולה לחזות דיווחים מחדש ותיקונים עתידיים לדוחות הכספיים. התחזית הזאת היא שיפור על פני מודלים המשתמשים בנתונים כספיים בלבד. כלומר ניתן לכמת ולאמוד את התרומה של קריאת שפת גוף ממפגש עם הנהלה בכירה.

ושפת גוף היא רק חלק מהסיפור, תוכן השיחה חשוב עוד יותר. במחקר של חוקרים מהארוורד מ-2018 הוצב חוקר בפגישות פרטיות של שתי פירמות ציבוריות עם משקיעים ואנליסטים. החוקר תיעד את השאלות שההנהלה נשאלה, וסיווג אותן לקטגוריות:

What Do Investors Ask Managers Privately? (2018) Park & Soltes

השאלות הנפוצות ביותר היו מסוג "העמקה", כלומר שאלות עומק על נושאים שפורסמו לציבור. התשובות לשאלות אלו עשויות להוות מידע מהותי גם אם המנהל העונה לא מבין זאת. שלושה תחומים נוספים, אשר גם הם עשויים לספק מידע שהייתם שמחים לגלות בתור משקיעים סבירים, הם: פילוסופיית ניהול ("מה משאיר אותך ער בלילה?"), שאלות שכוללות ידע שהאנליסט לא היה רוצה לחלוק עם הציבור (כדי לא לחשוף את אסטרטגיית ההשקעה שלו לשאר האנליסטים), ושאלות לגבי מידע עדכני יותר מהדוחות הכספיים ("כמה מזומנים יש לכם כרגע בקופה?"). רק קטגוריה אחת, Investor Efficiency, שמהווה 4% מכלל השאלות, נחשבת ל"בטוחה" מבחינת הרגולציה. זאת מכיוון שהיא עוסקת בשאלות "עצלנות" שהאנליסט או המשקיע שואל, למרות שהמידע זמין בדוחות הכספיים או במצגת למשקיעים.

יש בעיה עם התשובות של המנהלים לשאלות הללו. המנכ"לית שלנו ודאי משוכנעת שהתשובות שהיא נותנת אינן מהותיות. אולי היא תספר שמה שמשאיר אותה ערה בלילה הוא המחסור במתכות נדירות בגלל מדיניות הממשל הסיני, או אולי היא תספק את נתון המזומנים במחשבה שלדעת כמה דולרים יש בקופת החברה בסוף אפריל איננו קריטי לקבלת החלטת השקעה. אבל מי ששואל את השאלה ודאי שחושב שכן, יש סיבה מהותית וחשובה לדעת את המידע הזה. שואל השאלה הקדיש זמן וכסף ותשומת לב ארגונית משמעותית, כפי שתיארנו בפוסט הזה, רק כדי להגיע לסיטואציה שבה יוכל לשאול את השאלה הזאת. התשובות לשאלות הללו, ביחד עם השיזוף, פלבולי העיניים, שפת הגוף ומידת ההיכרות של המנכ"לית עם השוק הם בעלי ערך בעיני השואל, והם משפיעים על החלטות ההשקעה שלו.

אולי בשנת 2000, כש-Regulation FD נחקקה, היה קל לרגולטורים ולשופטים למתוח קו בין מהו מידע שכל משקיע סביר היה שומע אותו ויודע לפעול לפיו, ומהו מידע נוסף שעצם ידיעתו לא תורמת הרבה להחלטת ההשקעה. אבל מאז אנשי המימון נעשו טובים ביותר בבידוד משתנים שתורמים להחלטה ובאמידתם. המשקיע הסביר היום היה מוצא ערך רב בלדעת שהגידול במכירות שהוכרז לציבור הוא ברמה של 20% או 10%, או לשמוע שהחברה לא ספגה הפסדים מאירוע בשווקים שהתרחש לאחר מועד פירסום הדוחות. הקו שמגדיר מהותיות הולך ומטשטש.

לכן, אני חושב שעל הרגולטור לשקול את התאמת הרגולציה לזמנים מודרנים יותר. ההנהלה יכולה להמשיך להעניק לאנליסטים ולמשקיעים נבחרים גישה, אבל לדאוג שתוכן השיחה יהיה פומבי – לא פרטי. האנשים החשובים עדיין יקבלו את היכולת להפנות שאלות להנהלה, ואיש לא יצטרך לדאוג שמא מידע מהותי ידלוף לגורמים אינדיבידואלים. מי שמתנגד לשינוי שכזה צריך להסביר מה היתרון שבשיחה פרטית שלא אמורה לתת מידע מהותי.

אדגיש שהשינוי הזה לא יעלים יתרונות בהשקעות שיש למשקיעים גדולים ומתוחכמים. מנהלי השקעות ואנליסטים גדולים יכולים להשקיע משאבים בהשגת מידע מהותי. הם יכולים לשכור אנשים שיתעדו את כמות הרכבים מידי יום בחניון של רשת מרכולים, להזמין לשיחת "ייעוץ" עובדים שעזבו את החברה לאחרונה ולשלם להם כדי שיספרו על הלך הרוח במקום העבודה שעזבו, או אפילו להשתמש בצילומי לוויין כדי לעקוב אחר אניות משא. אלו לא דוגמאות היפותטיות. לנו, כמשתתפים בשוק ההון, יש לנו אינטרס לעודד את מנהלי ההשקעות להשקיע מאמצים בלהשיג מידע מהותי כדי שיפעלו לפיו, וכך השווקים יהפכו ליותר יעילים.

אבל המנהלים של חברות ציבוריות הם סוכנים המשרתים את כל בעלי המניות. הם סוג של מוצר ציבורי. זמנם ותובנותיהם לגבי העסק, המתחרים והשוק – שייכים לכל המשקיעים.

אם נהניתם לקרוא ואתם לא רוצים לפספס את הפוסט הבא, אני ממליץ בחום להירשם לעדכונים בדוא"ל באמצעות הטופס הבא. שימו לב! אם אתם משתמשים ב-Gmail אנא וודאו שלא התגלגלנו בטעות לתיבת ה-Promotions המבאסת.

קוראי הבלוג למדו כי לכותב חיבה מיוחדת לאינסטלציה של מערכות פיננסיות. יתכן שזה מכיוון שמעולם לא למדתי כיצד יש לאחוז במפתח שבדי או לפתוח סתימה אמיתית, אך לדעתי החיבה נובעת מכך שהפרטים הטכניים הקטנים, שאנו נוטים להתעלם מהם כאשר אנחנו מדברים על שוק ההון, משפיעים עלינו בדרכים חמקמקות שקשה לזהותן בשיגרה. מידי פעם מתרחש אירוע קיצון, מעין הצפה של הניאגרה הפיננסית, ולפתע כולם שמים לב לצנרת. אבל אחרי שחולפות להן חמש הדקות של תשומת הלב התקשורתית, חוזרים כולם לדבר על האריחים ושוכחים שמאחוריהם יש קילומטרים על גבי קילומטרים של צינורות.

היום ניקח את הפומפה הכלכלית שלנו וננסה להבין את הפולמוס סביב סליקת ניירות ערך בבורסה האמריקאית. אני מבטיח שזה לא משעמם כמו שזה אולי נשמע. הפולמוס הזה צץ ממש לאחרונה, בתחילת פברואר 2021, אחרי שחבורה של משקיעים פרטיים שהתאגדו ב-Reddit החליטו לקנות מניות ספציפיות (המפורסמת שבהן היא GameStop) כדי להילחם באליטות, בשורטיסטים, בממסד, ובשכל הישר. בשעתו התראיינתי לפרק של הפודקאסט "חיות כיס" של תאגיד השידור בדיוק על הסיפור הזה. בשיאה של הדרמה, כאשר מאות אלפי או מליוני משקיעים השתמשו באפליקציות המסחר שלהם כדי לשלוח הוראות קנייה עבור קבוצה קטנה של מניות, החלה שורה של ברוקרים קמעונאיים, ובראשם "רובינהוד", לחסום את אפשרויות המסחר במניות אלו.

הציבור זעם על החסימה, והאשים את רובינהוד בחבירה לקרנות גידור ובשינוי כללי המשחק כדי לשרת את האליטות כנגד הסוחרים הפשוטים. זה כמובן לא היה הסיפור, וחוסר היכולת של רובינהוד להגיב בזמן אמת ולהסביר את הבעיה ללקוחות היה משבר יחסי ציבור מדרגה ראשונה. הבעיה הייתה, בפשטות, סתימה בצנרת. מסחר במניות בבורסה אמריקאית הוא בעל סליקה מסוג "T+2". המשמעות של כלל הסליקה הזה היא שבשעה שעסקה מסוימת "נסגרת" עכשיו (בזמן T), הסליקה שלה, קרי העברת המניות והכסף, תתבצע רק בעוד יומיים (+2). המבנה הזה יצר בעיות נזילות קשות עבור ברוקרים קמעונאיים, והוביל אותם להגביל את המסחר של הלקוחות שלהם, ובמקרה של רובינהוד גם לגייס באופן חירום מהמשקיעים הון נוסף.

בפוסט הזה נדון במבנה הסליקה הנוכחי, בבעיות שהוא יצר עבור רובינהוד ועלול לייצר בהמשך גם לברוקרים אחרים, וננסה להבין את החסמים לסליקה מהירה יותר. כפי שנגלה, סליקה "בזמן אמת" עלולה לייצר יותר נזק לשוק ההון מאשר סליקה יום אחרי.

נמחיש את סט הכללים הנוכחי (סליקה T+2) באמצעות הדוגמא הבאה: ברוקר א' מוכר לברוקר ב' מנייה של חברת אפל בתמורה ל-100$. העסקה בוצעה במהלך יום ראשון. בינתיים, דבר לא התרחש. לכל אחד מהברוקרים יש עד יום שלישי בשעה 10 בבוקר כדי לדאוג להשלמת חלקו בעסקה. ברוקר ב' צריך לגייס 100$, וברוקר א' צריך למצוא מנייה של אפל שהתחייב למכור. רק ביום שלישי הסליקה תתבצע, ומניה אחת וחופן דולרים יחליפו ידיים. אם השיטה הזו נשמעת לכם כמו שריד היסטורי של מערכות שפותחו אי שם בשנות ה-60, אז חשוב לציין שרק לפני 4 שנים התגאתה מסלקת ה-DTCC (מסלקת המניות הגדולה בארה"ב) על ההתקדמות הטכנולוגית שהובילה את הסליקה במניות להסתיים בתוך יומיים בלבד, במקום שלושה ימים (T+3) כפי שהיה נהוג עד אז. סליקת T+2 היא קונספט די חדשני עבור מניות.

למסלקת הבורסה יש אינטרס אחד עיקרי וחשוב – לדאוג שעסקאות תתבצענה בוודאות מוחלטת. אם אתם מוכרים מניה ויומיים לאחר מכן מקבלים הודעה שהכסף לא הועבר והעסקה לא בוצעה, שוק ההון לא יהנה מרמת מהימנות גבוהה בעיניכם. בעולם שבו סליקתה של עסקה מתרחשת לאחר החתימה עליה, יש סיכון שאחד הצדדים ינסה להתחמק מלעמוד בה. למשל, אנשים שהעבירו הוראות קנייה למניות שמחיריהן צנחו לאחר מכן עלולים "לברוח עם הכסף" כדי להימנע מלהיכנס לפוזיציה. המסלקה אוכפת את ביצוע העסקאות על ידי דרישה להפקדת בטחונות עבור כל הפוזיציות מהברוקרים שחברים בה. אלו הבנקים שלכם, בתי השקעות וגם רובינהוד. אם הם יגיעו לחדלות פירעון בטעות – הבטחונות ישמשו כדי לוודא שהעסקאות תבוצענה.

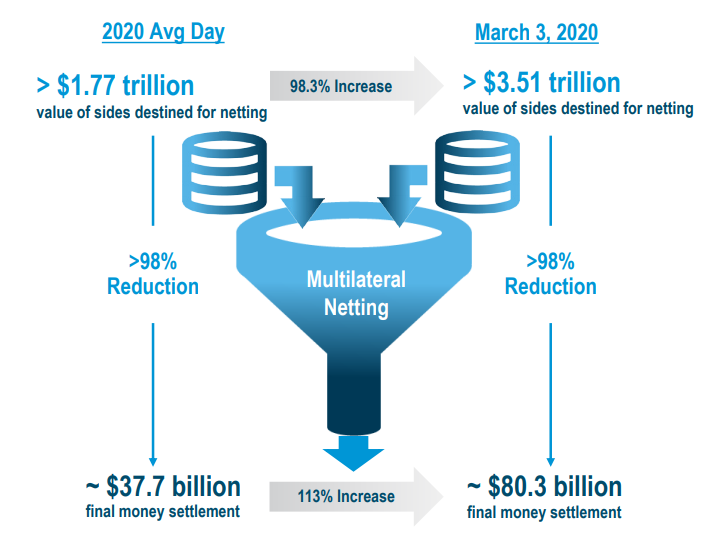

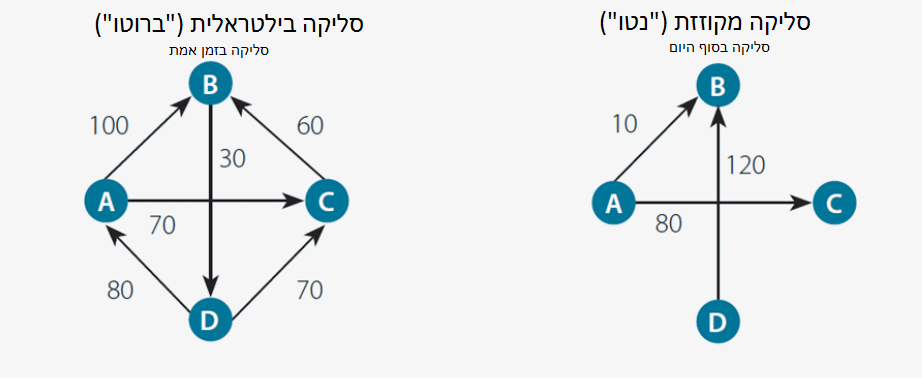

למזלם של המסלקה והברוקרים, בשעה שמחזורי המסחר במניות נוטים להיות גבוהים במיוחד, כמות הכסף שמחליפה ידיים בין הברוקרים השונים היא רק חלקיק קטן מפעילות זו. אם ביום ממוצע בשנת 2020 בוצעו בבורסות בארה"ב עסקאות בשווי של 1.77 טריליון $, הרי שבפועל רק כ-2% מהסכום הזה, 37.7 מיליארד $, החליף ידיים בין הברוקרים השונים מידי יום. זהו יתרונה הגדול של סליקה אשר מתבצעת בעיכוב. מנגנון סליקה שכזה בוחן את כל סכומי הכספים שצריכים לעבור בין הברוקרים ומקזז ביניהם. כך, אם לקוחות של ברוקר העבירו במהלך היום הוראות קנייה בשווי 5 מליון $, והוראות מכירה בשווי 4 מיליון $, אזי מחזור המסחר שהתבצע דרכו היה של 9 מיליון $, אולם כמות הכספים שעליו להעביר למסלקה היא של מיליון $ בלבד. התוצאה המעשית במסחר כיום היא היא שהסכומים נטו שמעבירים הברוקרים אחד לשני הם קטנים בשני סדרי גודל, וכתוצאה מכך גם הדרישה לבטחונות שעליהם להפקיד במסלקות הינה קטנה יחסית לגובה המסחר. הברוקרים לא צריכים להחזיק בהרבה מזומנים ששוכבים בצד ולא מניבים להם תשואה.

לצערנו, שיגעון GameStop הוביל לקוחות קמעונאיים רבים, כאלה שמשתמשים בברוקרים מאוד ספציפיים (כמו רובינהוד) לשדר הרבה הוראות קנייה עבור חופן מניות קטן. הרבה לקוחות של רובינהוד רצו לקנות, מעטים בלבד רצו למכור. כתוצאה מכך, דרישת הבטחונות של המסלקה מרובינהוד ומברוקרים אחרים עבור המסחר במניות הללו זינקה משמעותית: לא רק מחזור המסחר במניות הללו גדל, אלא גם שיעור הכסף מתוך אותו מחזור שעל רובינהוד להפקיד במסלקה כדי לוודא ביצוע. רובינהוד וברוקרים קמעונאיים נוספים מצאו שהם נדרשים להפקיד כספים רבים במסלקה כתנאי להמשיך לפעול במניות הללו. חמור מכך: כאשר לקוח של רובינהוד קונה מניה במהלך יום המסחר, היא מופיעה מיד בחשבון שלו. כאשר הוא מוכר מניה, הכסף מופיע מיידית וזמין לרכישות נוספות של מניות. אבל כפי שהרגע למדנו, אלו הם האריחים בשירותים. לא הצנרת. בפועל, מרגע ביצוע העסקה ייקחו יומיים עד שהכסף או המניות יגיעו לרובינהוד. לחשבונות כאלה קוראים חשבונות "מרג'ין", והכוונה היא שמאחורי הקלעים, רובינהוד למעשה מלווה למשתמשים שלה כסף (או מניות). כך שהדרישה לבטחונות נוספים מהמסלקה הגיעה כאשר הכסף של רובינהוד נמצא אצל הלקוחות שלהם.

הכאוס של סוף פברואר הוביל לשימוע בבית המחוקקים של ארצות הברית וגם להתבטאויות של גורמים המעורבים בבלאגן. בבלוג של רובינהוד, האשים המנכ"ל את שיטת הסליקה, T+2, כאחראית לבלאגן. כיצד יתכן שהמערכת הפיננסית המתקדמת בעולם עדיין סולקת עסקאות בבורסה בהפרש של מספר ימים? המצב הזה מייצר סיכון נזילות שיכול להיפתר ברגע שיעברו לסליקה מהירה יותר – ועדיף – לסליקה מיידית של עסקאות. ביצעתם עסקה? העבירו מיידית את הכסף או את המניות. כך לא יהיה צורך בבטחונות במסלקה או חשש ממשבר נזילות אצל הברוקרים.

לא כ"כ מהר. ב-White Paper שפורסם לאחרונה על ידי מסלקת ה-DTCC נטען שעם הרבה מאמץ והרבה יכולת, סליקת המניות בארה"ב יכולה להשתפר ל-T+1 בסוף 2023. ומה לגבי סליקה מיידית? ובכן, המסלקה מזהירה שקיצור זמן הסליקה פותר בעיה אחת (ביטול דרישת הבטחונות) אבל במקביל מייצר בעיות אחרות.

הבעיה הראשונה בסליקה מיידית היא שאנחנו מאבדים את היתרון הגדול שציינו מקודם – היכולת לקזז את סכומי העסקאות ולהגיע לסכומי סליקה הקטנים בשני סדרי גודל. צמצום הסליקה ל-T+1 או ל-T+0 (סליקה בסוף היום) לא יפגעו ביתרון הזה, אבל סליקה בזמן אמת לא תאפשר קיזוז כלל ותחייב את הברוקרים לסלוק מחזור עצום של כספים. אם ביום סליקה "עמוס" מועברים במסלקה כספים בהיקף של כ-80 מיליארד $ (לאחר קיזוז), הרי שסליקה מיידית בין ברוקרים ביום כזה תחייב אותם להעביר טריליוני דולרים. הפוטנציאל לכשל (חסר כסף בחשבון של אחד הברוקרים) נהיה גדול יותר. מעבר לכך, במקרה של סליקה מיידית על רובינהוד לדאוג לכך שבחשבון הבנק שלהם יהיו סכומי כסף בהיקף גבוה הרבה יותר מאשר רמת הבטחונות שנדרשו לספק גם במשבר GameStop, שכן בכל רגע שלקוח שלהם קונה מנייה, הכסף היה נסלק החוצה מהחשבון. סליקה קצרה יותר (T+1, או T+0) הייתה אולי פותרת את הבעיה, אבל סליקה מיידית עלולה הייתה להחריף אותה.

המחשה לכיצד סליקה בסוף יום מצמצמת את כמות העברות הכספים ואת הסכום ההעברה.

הבעיה השנייה היא שהרוב המוחץ של מחזור המסחר בשוק ההון לא מגיע מלקוחות קמעונאים כלל, אלא מגופים מוסדיים גדולים. השימוש של אלו בסליקה T+2 ככלי מאפשר להם לנהל את הסיכון שלהם בצורה אפקטיבית יותר, וכתוצאה מכך הופך את שוק ההון ליעיל יותר. כלומר, מעבר לסליקה מיידית עלול לפגוע ביעילות שוק ההון ובביצועים של המשקיעים.

ניקח לדוגמא "עושה שוק" בבורסה. זהו גוף, לרוב בנק או ברוקר גדול, שניצב מוכן לקנות ולמכור מניות בכמות גבוהה תמיד. חלק גדול מאוד מהעסקאות שאתם מבצעים בבורסה נעשות מול עושה שוק. ביום מסחר רגיל אותו עושה שוק קונה ומוכר כמות גדולה מאוד של מניות, כאשר הרווח שלו הוא המרווח, ההפרש במחיר ברגע נתון בין שער הקנייה והמכירה עבור מניה שהוא מציע. ככל שהמרווח הזה קטן יותר, שוק ההון יעיל יותר, מכיוון שהוא מאפשר לכל המשתתפים לקנות ולמכור מניות בהיקף גבוה במחיר דומה, מבלי לשלם "דמי תיווך" יקרים. בסופו של יום מסחר רגיל עושה השוק לרוב קונה ומוכר כמות דומה של מניות. בדוגמא שלנו, הוא קנה 2 מליון ומכר 1.9 מיליון מניות אפל. במועד הסליקה, יצטרך להעביר כספים כדי לרכוש 100 אלף מניות בלבד. עושה השוק יוכל להתכונן לסליקה הזו באמצעות הנזלת נכסים שברשותו או באמצעות לקיחת הלוואה קצרת מועד. אם הסליקה הייתה מתבצעת בזמן אמת, כדי לעמוד במחוייבותו לקנות ולמכור מניות בכל רגע, היה עליו להחזיק ב"סטוק" גדול של מניות, אשר חושף אותו לסיכון שוק, וביתרות מזומן גדולות, עליהן היה מפסיד תשואה. כדי לפצות את עצמו במקרה כזה, עושה השוק היה דורש מרווח גדול בהרבה. יעילות השוק הייתה נפגעת.

כדוגמא אחרת נבחן משקיע זר שסוחר במניות בבורסה האמריקאית, למשל קרן הפנסיה הישראלית שלכם. קרן הפנסיה שלכם לא מעוניינת להחזיק דולרים בהיקף גבוה, כי את הפנסיה שלכם היא משלמת בסופו של דבר בשקלים, והיא מעוניינת להמעיט בסיכון מט"ח. מכיוון שהסליקה כיום היא T+2 הקרן מסוגלת לקנות ולמכור מניות בבורסה האמריקאית, לתכנן את תשלומי הדולרים העתידיים בעוד יומיים, ולבצע עסקאות ספוט לרכישת מט"ח (עסקה שגם זמן הסליקה שלה, אפעס, הוא T+2). סליקה קצרה יותר, או אפילו מיידית, הייתה מחייבת את קרן הפנסיה שלכם להחזיק בפוזיציה דולרית גדולה יותר כדי לאפשר לה לבצע רכישות מזדמנות של מניות אמריקאיות. הדולרים הללו היו יושבים חסרי מעש בחשבון בנק, ופוגעים בתשואת הפנסיה שלכם.

הסיטואציות שתיארתי לעיל הן אמנם נכונות אבל לא מחויבות המציאות. אפשר לדמיין מערכת סליקה בזמן אמת שתאפשר קניה ומכירה של מניות באופן מיידי, מבלי לפגוע ביעילות השוק ומבלי לחייב ברוקרים ומוסדיים להחזיק בהררי מזומן בחשבונות הבנק שלהם. העניין הוא שכדי להגיע למצב שכזה, לא יהיה די בלהחליף רק את מנגנון סליקת המניות, אלא יהיה צורך בשינוי הוליסטי של המערכת הפיננסית כולה. זה אפשרי וסביר שיתרחש, אבל תהליכים שכאלה אורכים זמן רב.

אז אם נחזור לקריאתו של מנכ"ל רובינהוד להחלפת שיטת הסליקה במניות במהרה לסליקה מיידית, הרי שהוא ולקוחותיו עומדים ליד הברז ומבקשים להחליף את הצנרת הראשית במדינה. כדי לאפשר להם את השינוי הזה צריך לשנות מהיסוד את הדרך שבה העולם הפיננסי פועל. אני מרגיש בטוח מספיק כדי לנחש שהרבה מים יזרמו בקישון לפני שהבורסה האמריקאית תעבור לסליקה מיידית של מניות.

אם נהניתם לקרוא ואתם לא רוצים לפספס את הפוסט הבא, אני ממליץ בחום להירשם לעדכונים בדוא"ל באמצעות הטופס הבא. שימו לב! אם אתם משתמשים ב-Gmail אנא וודאו שלא התגלגלנו בטעות לתיבת ה-Promotions המבאסת.

התשובה הקלאסית לשאלה הזו היא שמחירו של נייר ערך נקבע בשוק, כמו מחירו של כל מוצר אחר. אי שם, בנקודה הקסומה שבין הביקוש וההיצע מתרחש רגע מכונן בו מוכר וקונה מסכימים על מחיר. באותה נקודת זמן, אנחנו יודעים להצביע על מחיר העסקה שלהם ולהגיד "אה הא! זה המחיר של הנייר!".

אבל מה יקרה אם נשאל את השאלה כמה דקות לאחר אותה נקודת זמן? מהו המחיר של נייר הערך הזה עכשיו? אנחנו נסכים שהמחיר הקודם הוא נקודה לא רעה להתחיל את התשובה שלנו, אבל בהיעדר מידע נוסף נאלץ כנראה להגיד שהמחיר הוא "בערך המחיר הקודם". ואם נקשה ונשאל כמה בערך? התשובה תלויה בכמה זמן עבר מאז בוצעה העסקה. מידת הוודאות שלנו לגבי התשובה תפחת ככל שהזמן יתקדם. גם אם נחליט לבנות מודל תמחור חכם, כזה שישווה את נייר הערך המבוקש לניירות אחרים, שבהם מבוצעות עסקאות ברגעים אלו ממש, ונבצע התאמות לפרמטרים הדומים והשונים ביניהם, התשובה שלנו תהיה עדיין ניחוש מושכל. עד ששני אנשים, קונה ומוכר, לא ייפגשו באיזה שוק, יבצעו ביניהם עסקה ויודיעו את המחיר שלה לעולם, אנחנו בסך הכל מנחשים.

מניות נחשבות לנייר ערך סחיר מאוד. בדרך כלל מניות מחליפות ידיים פעמים רבות במהלך יום המסחר (וגם אחרי יום המסחר), ובהיקפים משמעותיים מספיק כדי שנוכל להיות בטוחים שהעסקאות המבוצעות הן "אמיתיות" ומשקפות ביקוש והיצע "אמיתיים" ולא ניסיון לתמרן את המחיר. לא תמיד, ולא כל מנייה, אבל על מניות אומרים בדרך כלל שהן נכס נזיל, כלומר, שהיכולת של המחזיק בהן למצוא קונה שיסכים להחליף אותן במהירות למזומן נוטה להיות גבוהה.

אגרות חוב, לעומת זאת, הן פחות סחירות. ישנן סדרות של אגרות חוב שלאחר ההנפקה עוברות תקופה קצרה של מסחר ("on-the-roll"), ולאחר מכן המחזור שלהן מתמעט ונעשה דליל מאוד. זה נובע מכך שגופים מוסדיים רבים רוכשים את אגרות החוב הללו במטרה להחזיק בהן עד לפירעון. מכניזם זה הופך את שוק האג"ח לפחות נזיל, ואת תדירות ביצועי העסקאות המשמעותיות לנמוכה יותר עבור סדרות מסוימות של אג"ח. לפעמים יחלפו ימים, ובמקרים חריגים אף יותר מכך, מבלי שבוצעה עסקה משמעותית אחת בני"ע ספציפי.

כלכלנים שמתמחים בתחום המוניטרי עלולים לטעון שהם לא רואים את הבעיה. מחיר, אחרי הכל, נועד לצורך מסחר, לא? אם אין מסחר. לא צריך מחיר. כאשר מוכר וקונה ירצו לסחור וימצאו מחיר שמקובל על שניהם, יהיה מחיר. אם אין מפגש של מוכרים וקונים, המושג מחיר לא מוגדר.

אבל יש גופים בשוק ההון שצריכים לדעת בכל יום מה המחיר של הנייר, גם אם הוא לא נסחר. קרנות נאמנות, למשל. כך מתארת הסולידית בבלוג ההשקעות המומלץ שלה את קרנות הנאמנות:

ברמה הבסיסית ביותר, קרן נאמנות היא תיק השקעות גדול המנוהל בנאמנות עבור מספר רב של משקיעים. מנהל הקרן מגייס כספים ממשקיעים רבים ומשקיע אותם בניירות ערך מסוגים שונים (מניות, אגרות חוב, תעודות סל, חוזים עתידיים או שילוב שלהם) בהתאם למדיניות השקעה ידועה מראש. כך הוא יוצר למעשה תיק השקעות ענקי.

כל משקיע מקבל בתמורה לכספו יחידות השתתפות בקרן, כאשר כל יחידה מייצגת בעלות יחסית על ניירות הערך הכלולים בתיק. ככלל, מחיר יחידת ההשתתפות = שווי תיק ההשקעות של הקרן חלקי מספר היחידות (פחות דמי ניהול).

כל עלייה בשווי האחזקות של הקרן (כתוצאה מעליית שווי ניירות ערך, מכירת ניירות ערך ברווח או קבלת דיבידנדים או ריבית) מביא לעליה במחיר יחידת ההשתתפות, ולהיפך.

כדי לקבוע את מחיר יחידת ההשתתפות בקרן נדרשים מנהליה לערוך חישוב יומי של שווי כל הנכסים הפיננסים בקרן. אבל מה קורה אם לקרן יש נכסים בעלי סחירות דלה? למשל, אם הקרן משקיעה אך ורק באגרות חוב? אם היום לא בוצעה עסקה בסדרת אג"ח שהקרן משקיעה בה, או שבוצעה עסקה אבל במחזור נמוך מאוד ולא מייצג – כיצד ידעו המנהלים מהו המחיר "הנכון" של הנכסים שלהם? אם ירשמו מחיר נמוך מידי, הם פוגעים בלקוחות שמוכרים יחידות בקרן (הם מקבלים תמורה נמוכה יותר מאשר שווי הנכסים בפועל). אם ירשמו מחיר גבוה מידי, הם פוגעים בלקוחות שקונים יחידות (הלקוחות משלמים יותר מאשר שווי הנכסים בפועל). המחיר, מסתבר, חשוב גם כאשר אין מסחר בנייר הערך עצמו.

כדי לפתור את הבעיה, מנהלי קרנות נאמנות שוכרים את שירותיהן של חברות אשר מבצעות עבורם הערכות מחיר לנכסים בעלי סחירות נמוכה. החברות הללו משתמשות בכלים די דומים: נציגיהן מתקשרים כדי להשיג ציטוטים מברוקרים לניירות ערך ("כאילו" מחיר שוק, למרות שאין עסקה שמתבצעת בפועל), מבצעים תמחור מטריציוני ("האג"ח הזו ל-5 שנים לא נסחרה היום, אבל אג"ח דומה של אותה חברה ל-8 שנים כן נסחרה, ומכאן אפשר להסיק על המחיר") או משתמשים במודל שמהוון את תשלומי האג"ח בתשואה הממוצעת לפידיון של נכסים שדומים לה בפרמטרים אחרים. שוב, זה ניחוש, אבל זה לפחות ניחוש מושכל.

יש סיכון בניחוש, מושכל ככל שיהיה. ראשית, כפי שציינו מקודם, טעות בשווי פוגעת בלקוחות הקרן (זה אתם). שנית, הכלכלן שעל הכתף שלנו מזכיר לנו שתמריצים תמיד פועלים. אנחנו יכולים לדמיין תסריט שבו לקרנות הנאמנות אינטרס להציג ביצועים טובים יותר משל המתחרים. אם אתם אחראים על תמחור האג"ח, והמודל שלכם נותן תוצאה מעורפלת שהיא בין 99 ל-100, אולי כדאי לכם "לעזור לה" להתקרב ל-100. אבל התמריצים יכולים לפעול גם בצורה עדינה הרבה יותר, אם המודל שלכם מתמחר נכסים לא סחירים באופן ש"מחליק" תנודות שלהם (למשל משתמש במחיר של היום הקודם + התקדמות על שיפוע ליניארי אלא אם כן יש עסקה גדולה) אז סטיית התקן של ביצועי הקרן כולה תהיה נמוכה יותר, ומדדי ביצועים שמשקיעים עוקבים אחריהם, שמשתמשים בתנודתיות כסיכון (למשל מדד שארפ), יראו טובים יותר.

זו אגב הסיבה שמדד שארפ הוא מדד לא טוב למדידת קרנות השקעה עם מוצרים לא נזילים, ואני בטוח שהרגולציה וההוגנות של מנהלי הקרנות מונעות פוילישטיקים נלוזים, אבל אם נרצה לבדוק עד כמה טובות אותן חברות בתמחור ניירות ערך לא סחירים, איך ניגש לענות על השאלה הזו? הרי אין לנו מדד אובייקטיבי למחיר, זו בדיוק הייתה הבעיה.

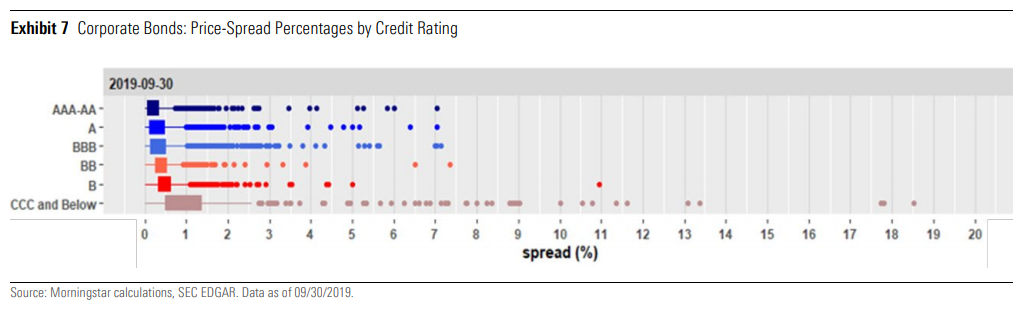

הנה מחקר מעניין שיצא לאחרונה מ-Morningstar ומנסה לענות בדיוק על השאלה הזו. החוקרים ניצלו הוראה רגולטורית חדשה שמחייבת את מנהלי קרנות הנאמנות בארצות הברית לדווח בטופס אחיד על האחזקות של הקרנות והמחיר של כל נייר. החוקרים בדקו עבור אותו נייר באותו סוף יום מה טווח המחירים שרשמו עבורו מנהלי הקרנות השונות. אנחנו לא באמת צריכים מדד אובייקטיבי למחיר, אנחנו יכולים לבדוק עד כמה המתמחרים השונים "מסכימים" ביניהם על המחיר. ככל שטווח המחירים עבור אגרת חוב מסוימת יהיה רחב יותר, הרי שהמחירים שכותבים מנהלי קרנות הנאמנות הם יותר בגדר ניחוש.

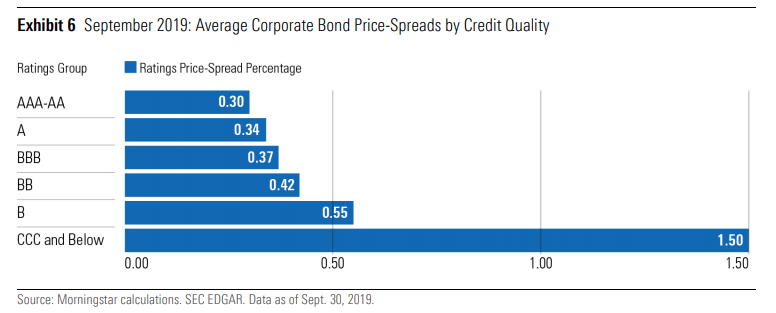

מכיוון שאגרות חוב הן למעשה מוצר אשראי, מעין הלוואה שהחברה או הממשלה נוטלת ומתחייבת להחזיר לבעלי הנייר, רמת הוודאות לגבי מחיר האג"ח נגזרת במידה רבה ממידת הוודאות שהלווה יוכל להחזיר את ההלוואה (לפדות את האג"ח). לכן, אנו מצפים כי אגרות חוב אשר מדורגות בדירוג אשראי גבוה יותר (כלומר איכות האשראי של הלווה גבוהה יותר) יהיו בעלות מרווח מחירים צר יותר. ככל שנרד באיכות האשראי של הלווים, נצפה שההבדלים במחירים יתרווחו. וזה בדיוק מה שקורה:

מרווחי תמחור אג"ח בקרנות נאמנות לפי דירוג אשראי. מקור: Morningstar.

הנתונים בגרף למעלה נכונים לסוף ספטמבר 2019, ובאמת ניתן לראות שהיה כמעט קונצנזוס עבור אגרות חוב קונצרניות (של חברות) אשר מדורגות בדירוגי אשראי גבוהים. הפער הממוצע בניחושים של קרנות הנאמנות היה 0.3% בלבד. בתחתית הספקטרום, אגרות חוב שקיים ספק רב לגבי יכולת ההחזר של החברה שהנפיקה אותן, המרווח הממוצע כבר גדל ל-1.5%. וכמובן שאלו המרווחים הממוצעים, יש אנקדוטות משונות עבור ניירות ספציפיים, כפי שניתן ללמוד מהגרף הבא:

מרווחי תמחור אג"ח בקרנות נאמנות לפי דירוג אשראי. מקור: Morningstar.

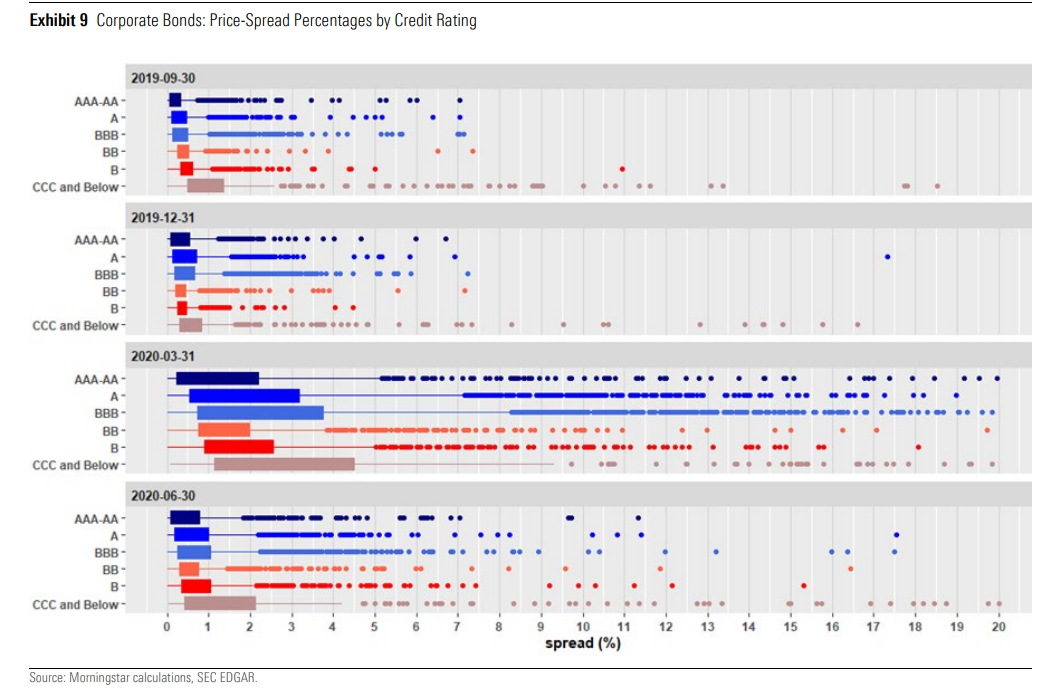

אני חושב שזה די מדהים שיש אגרות חוב בדירוג אשראי גבוה, שפער המחירים שרשמו קרנות הנאמנות השונות עבורן הוא 7%. גם החוקרים של Morningstar הופתעו. אבל שימו לב שעד כה התעסקנו בנתוני שוק נכון לתקופה ממש משעממת – סוף ספטמבר 2019. בואו נראה מה קרה בתקופה סוערת הרבה יותר – סוף מרץ 2020. הקורונה נוחתת בארצות הברית, השווקים בפאניקה, והתנודתיות של המחירים עולה. איך נראים פערי המחירים הממוצעים בין הקרנות אז?

מרווחי תמחור אג"ח בקרנות נאמנות לפי דירוג אשראי לאורך זמן. מקור: Morningstar.

אפשר לראות את ההבדל בין שוק "נורמלי" (סוף ספטמבר וסוף דצמבר 2019, בשתי השורות העליונות) לבין שוק תנודתי, בסוף מרץ 2020 (שורה שלישית). הפערים כבר לא מרוכזים סביב הממוצע בכלל, וההבדלים נהיים מאוד משמעותיים. לא מן הנמנע שהיה אפשר לקנות שתי קרנות נאמנות שונות, שמשקיעות בנכסים כמעט זהים, במחירים שונים לחלוטין. אותו מוצר, מחיר שונה – באותו שוק.

המאמר של Morningstar ממשיך ובודק את הפערים גם עבור מוצרי חוב אחרים (אג"ח מוניציפליות, מגובות משכנתאות ועוד) אבל הפואנטה בשלב הזה כבר ברורה לקורא. אם נחזור לשאלה הפילוסופית איתה פתחנו את הרשומה – "מהו המחיר של נייר ערך?", כעת אנחנו יכולים להוסיף נדבך חשוב לתשובה שלנו: המחיר תלוי גם במידת היעילות של השוק. בימים כתיקונם, מחזורי המסחר בשוק יציבים, יש רמה צפויה של קונים ומוכרים עבור חלק גדול מניירות הערך, ואנשים באופן כללי מסכימים שהמחיר של נייר ערך הוא בערך המחיר הקודם שלו, כפונקציה של פרק הזמן שעבר. כאשר נכנסת פאניקה לשווקים, משתתפי השוק לא מסכימים ביניהם על המחיר הנכון. הם מתקשים להגיע למחיר מקובל, וזה אומר שהם מבצעים פחות עסקאות ונותנים הערכת שווי מעורפלת יותר עבור הנכסים שלהם. הסיטואציה הזו פותחת פתח לסיכונים וגם להזדמנויות. מי שיצליח לאתר קרנות נאמנות ששווי הנכסים שלהן מתומחר בזול לעומת אחרות אולי יקפוץ על המציאה, ולו כדי למכור את יחידות ההשתתפות שלו לאחר שהקרן תעדכן את המודל ו"תסכים" עם שאר השוק.

אבל המאמר גם פוקח עיניים לגבי יכולתם של מודלים ושל מנהלי השקעות לתמחר ניירות ערך. נראה שבתקופות של לחץ בשווקים, הדעה שלהם לגבי המחיר היא בדיוק זו – דעה אחת בים של דעות.

אם נהניתם לקרוא ואתם לא רוצים לפספס את הפוסט הבא, אני ממליץ בחום להירשם לעדכונים בדוא"ל באמצעות הטופס הבא. שימו לב! אם אתם משתמשים ב-Gmail אנא וודאו שלא התגלגלנו בטעות לתיבת ה-Promotions המבאסת.

ביוני אשתקד ישבה קבוצה קטנה של בעלי מניות בחברה אמריקאית בשם GameStop, וכססה ציפורניים. אני חושב. לא באמת הייתי שם. למעשה, בגלל מגבלות קורונה הם כנראה בכלל לא ישבו ביחד. אבל אם הייתי צריך לתסרט את האירוע, הסצינה הייתה נראית בערך כך: חדר ישיבות ארוך שנשכר במיוחד לצורך הישיבה באחד ממלונות הפאר בעיר. בכניסה שלט קטן "ישיבת בעלי מניות GameStop, נא לא להפריע". בתוך החדר יושבים נציגים של בעלי המניות הגדולים ביותר בחברה שמחזיקה ברשת של חנויות קמעונאיות שמוכרת קונסולות ומשחקי מחשב. התנועה בקניונים נהייתה דלילה בשנה האחרונה בגלל קורונה, והילדים מורידים משחקים באינטרנט, לא קונים אותם בחנויות. המנייה שלהם ידעה ימים טובים יותר.

האווירה בתוך חדר הישיבות באותו יום קיצי של יוני 2020 הייתה מתוחה, אבל לא בגלל הדוחות הכספיים אלא מכיוון שהם התכנסו כדי להצביע במאבק שליטה בין שתי קבוצות של בעלי מניות. בפינה אחת, רחוקה מהאקשן ומהכיבוד הטוב, ישבו עושי הצרות, "האקטיביסטים", נציגי שתי קרנות גידור אשר מחזיקות ביניהן רק 7.2% שליטה מכלל המניות בחברה. כבר חודשים שהאקטיביסטים טוענים שהחברה לא מנוהלת כראוי. הם דרשו קיצוץ משמעותי בהוצאות, הגברת קצב הרכישות העצמיות של המניות ושורה של שינויים נוספים. בחודש שעבר, מתוסכלים מכך שדרישותיהם לא נענו, הם כתבו מכתב חריף ובו האשימו את חברי הדירקטוריון בניהול כושל, השמדת ערך לבעלי המניות בהיקף של 2.5 מיליארד דולר, ובהעמסת חוב אשר מסכן את יציבות החברה. הם הפצירו בשאר בעלי המניות להתאחד איתם בדרישה למנות נציגים מטעמם לדירקטוריון כדי לשנות את הנהלת החברה ולהחליף אותה במנהלים מוכשרים יותר. כיף איתם במסיבות.

הפינה השנייה של שולחן הישיבות הייתה מלאה יותר. היו שם את כל חברי ההנהלה הקיימים, חברי הדירקטוריון וכיבוד איכותי. אחרי הכל, ההנהלה משלמת על הישיבה. בסמוך אליהם ישבו החבר'ה הרציניים, "המוסדיים". ספציפית, היו אלה הנציגים של ארבעה ענקים פיננסיים שמנהלים ביניהם טריליוני דולרים: Blackrock, Fidelity, Vanguard ו-State Street. הארבעה הללו מנהלים מכשירי השקעה כמו קרנות סל וקרנות נאמנות, וגם תיקי פנסיה של מליוני אנשים. את הכספים הללו הם משקיעים, בין היתר, במניות של חברות, וכתוצאה מכך מחזיקים בשליטה משמעותית בניהול של חברות ציבוריות רבות, בשם הלקוחות שלהם. ביחד, היו לארבעה האלה 43.5% מהשליטה בחברה, והם הביעו כבר את התנגדותם למהלך של האקטיביסטים. הם חושבים שההנהלה צודקת, ושהנציגים המוצעים על ידי האקטיביסטים הם לא המועמדים המתאימים ביותר.

אז בפני האקטיביסטים עמד אתגר גדול, לנסות איכשהו להשיג רוב בהצבעה שנראתה סגורה עוד לפני שהתחילה. זה נראה כמו ניצחון קליל להנהלה הקיימת. אפילו העיתונאים שנשלחו לסקר את הישיבה התעניינו יותר בפינגר פוד מאשר בפרוטוקול. ואז, דלת הכניסה נפתחה, ומתוכה הגיחה הנציגה של פירמת רואי חשבון שנשכרה כדי לספור את הקולות. אני מספר את הסיפור הזה, אז בואו נגיד שיש לה משקפיים בדיוק כמו הסטריאוטיפ של רואי החשבון. אחרי שהיא אוספת מהריצפה את הניירות שהחליקו לה מהקלסר (קלאסי רואי חשבון) היא מכחכחת בגרונה ומכריזה שההצעה של האקטיביסטים התקבלה ברוב קולות, והמועמד שלהם נבחר לשרת בדירקטוריון החברה.

דממה משתררת בחדר, עד שהיא מופרת על ידי אחד מנציגי המוסדיים שאומר שהוא הרגע נזכר שיש לבת שלו שיעור ג'ודו שהוא צריך להקפיץ אותה אליו. "לבן שלי יש חוג כינור", מתנצל השני, והשלישי בדיוק קלט שהוא שכח את הגז דולק. העיתונאים, שנזכרים לפתע שהם פה למטרה מסויימת, פותחים את מכשירי ההקלטה ושואלים את נציג האקטיביסטים: "איך עשיתם את זה?"

מנגנון ההצבעה בהצבעות של בעלי מניות, או "פרוקסי", הוא די פשוט. לכל מניה יש כמות "קולות" שהיא מעניקה לבעלים שלה. לרוב כל מניה רגילה מעניקה קול אחד בלבד. כדי להצביע, ממלא בעל המניות טופס אלקטרוני או ידני ומצרף אליו אישור בעלות על כמות המניות עליה הצהיר, נכון לסוף היום הקובע להצבעה. אם תרצו, כל מי שמצביע צריך להגיע לקלפי עם המניות ולתת לאחראי לספור אותם.

למוסדיים, מתוקף היותם מנהלים כסף של אנשים אחרים, יש חובת נאמנות לאותם אנשים. הנאמנות הזו לא מסתכמת רק בלהשקיע בנכסים איכותיים ומתאימים, אלא גם בלוודא שהם מצביעים בפרוקסי עבור החלטות נכונות שיובילו להשבחת הערך של הנכסים שהם מחזיקים עבור לקוחותיהם. אם הדירקטוריון מציע למנות למנכ"ל את הנכד של יושב ראש הדירקטוריון שעיקר נסיונו העסקי הוא בהפקת סרטוני טיק טוק משעשעים, זוהי אחריותם של המוסדיים להצביע כנגד ההחלטה כדי למנוע פגיעה עתידית בשווי המנייה. אם הם ישכחו להצביע, הם מועלים באמון לקוחותיהם.

למעשה, ייצור הערך שמעניקים המוסדיים ללקוחות מורכב בתחילה משתי דרכים: בחירת הנכסים הנכונים, והצבעה על ההחלטות הנכונות. לשתי אלה נוסיף דרך שלישית וחשובה: השאלת מניות. ללקוחות של מוסדיים יש הרבה מניות שפשוט יושבות שם בתיק וצוברות אבק. המוסדיים יכולים להשאיל אותן לגורמים אחרים בשוק ההון, למשל, לשורטיסטים, שמעוניינים למכור מניות שהשאילו ולקנות אותן בחזרה בהמשך כדי להחזיר – וכך להרוויח במקרה ששווי המנייה יורד. ההשאלה מתבצעת בתמורה לעמלה, מעין "דמי שכירות", אשר מייצרת הכנסה נוספת ללקוחות. מבחינת הלקוחות הם עדיין "מושקעים" במניה, מכיוון שמי שהשאיל אותה מתחייב להחזיר אותה, כך שהלקוח נהנה מכל עליית הערך שלה, בתוספת "דמי השכירות". הבעיה היחידה היא שכאשר השאלנו למישהו את המניות שלנו, אנחנו לא יכולים להצביע איתן בפרוקסי. כאשר נגיע ל"קלפי", לא יהיו לנו מניות להציג שיעניקו לנו כוח הצבעה.

טריידאוף השאל-הצבע

בעבר, חובת הנאמנות של המוסדיים ללקוחותיהם בנושא הצבעות פרוקסי פורשה על ידי השחקנים בשוק כך: אם יש הצבעה חשובה של בעלי מניות, המוסדיים חייבים לאסוף את המניות שהם השאילו ולהשתתף איתן בהצבעה. נשמע הגיוני, לא? הצבעה חשובה, כמו במקרה של GameStop שתיארנו בתחילת הרשומה, יכולה להשפיע באופן מהותי על הערך של החברה ומכאן על התשואות של לקוחות המוסדיים. על המוסדיים לעשות שיעורי בית, לדאוג להחזיר את כל המניות המושאלות לידיהם, ולהצביע בצורה האופטימלית.

אבל הפרשנות הזו, כפי שהקורא נבון ודאי שם לב, איננה כלכלית במיוחד. נניח שנציגי משקיע מוסדי ביצעו ניתוח מעמיק והגיעו למסקנה שהם עומדים בפני הצבעה חשובה בחברה פלונית, והצבעה "בעד" תניב הרבה יותר ערך מאשר "נגד". אבל, הניתוח שלהם גם העלה שרוב גדול של בעלי המניות צפויים להצביע "בעד" ממילא, וההחלטה כנראה תעבור בקלות. אם זה המצב, יכול להיות שחובת הנאמנות ללקוחות שלהם אמורה דווקא להוביל אותם לוותר על ההצבעה, להשאיל את ניירות הערך כדי לאסוף מהם עמלות, ולתת לבעלי המניות האחרים להצביע בעד. אפשרות אחרת היא שנציגי המוסדי יחליטו שהתשואה מהשאלת ניירות הערך גבוהה מהערך הנוסף שייצרו ללקוחות על ידי הצבעה בפרוקסי מסוים, על אף שהוא מוגדר כחשוב.

באוגוסט 2019 פירסמה הרשות לניירות ערך האמריקאית הבהרה רגולטורית לגבי חובת הנאמנות של המוסדיים. הרשות הבהירה שמותר למוסדיים להמנע מהצבעה אם הם מחליטים שזו הפעולה הטובה ביותר עבור לקוחותיהם, וחשוב מכך, היא זיהתה את העמלות מהשאלת ני"ע, אותם "דמי שכירות" שהזכרנו, בתור העלות האלטרנטיבית (Opportunity Cost) להצבעה בפרוקסי. במילים אחרות, הרשות לני"ע הכירה בהיגיון הכלכלי כקו מנחה עבור החלטות המוסדיים.