קוראי הבלוג למדו כי לכותב חיבה מיוחדת לאינסטלציה של מערכות פיננסיות. יתכן שזה מכיוון שמעולם לא למדתי כיצד יש לאחוז במפתח שבדי או לפתוח סתימה אמיתית, אך לדעתי החיבה נובעת מכך שהפרטים הטכניים הקטנים, שאנו נוטים להתעלם מהם כאשר אנחנו מדברים על שוק ההון, משפיעים עלינו בדרכים חמקמקות שקשה לזהותן בשיגרה. מידי פעם מתרחש אירוע קיצון, מעין הצפה של הניאגרה הפיננסית, ולפתע כולם שמים לב לצנרת. אבל אחרי שחולפות להן חמש הדקות של תשומת הלב התקשורתית, חוזרים כולם לדבר על האריחים ושוכחים שמאחוריהם יש קילומטרים על גבי קילומטרים של צינורות.

היום ניקח את הפומפה הכלכלית שלנו וננסה להבין את הפולמוס סביב סליקת ניירות ערך בבורסה האמריקאית. אני מבטיח שזה לא משעמם כמו שזה אולי נשמע. הפולמוס הזה צץ ממש לאחרונה, בתחילת פברואר 2021, אחרי שחבורה של משקיעים פרטיים שהתאגדו ב-Reddit החליטו לקנות מניות ספציפיות (המפורסמת שבהן היא GameStop) כדי להילחם באליטות, בשורטיסטים, בממסד, ובשכל הישר. בשעתו התראיינתי לפרק של הפודקאסט "חיות כיס" של תאגיד השידור בדיוק על הסיפור הזה. בשיאה של הדרמה, כאשר מאות אלפי או מליוני משקיעים השתמשו באפליקציות המסחר שלהם כדי לשלוח הוראות קנייה עבור קבוצה קטנה של מניות, החלה שורה של ברוקרים קמעונאיים, ובראשם "רובינהוד", לחסום את אפשרויות המסחר במניות אלו.

הציבור זעם על החסימה, והאשים את רובינהוד בחבירה לקרנות גידור ובשינוי כללי המשחק כדי לשרת את האליטות כנגד הסוחרים הפשוטים. זה כמובן לא היה הסיפור, וחוסר היכולת של רובינהוד להגיב בזמן אמת ולהסביר את הבעיה ללקוחות היה משבר יחסי ציבור מדרגה ראשונה. הבעיה הייתה, בפשטות, סתימה בצנרת. מסחר במניות בבורסה אמריקאית הוא בעל סליקה מסוג "T+2". המשמעות של כלל הסליקה הזה היא שבשעה שעסקה מסוימת "נסגרת" עכשיו (בזמן T), הסליקה שלה, קרי העברת המניות והכסף, תתבצע רק בעוד יומיים (+2). המבנה הזה יצר בעיות נזילות קשות עבור ברוקרים קמעונאיים, והוביל אותם להגביל את המסחר של הלקוחות שלהם, ובמקרה של רובינהוד גם לגייס באופן חירום מהמשקיעים הון נוסף.

בפוסט הזה נדון במבנה הסליקה הנוכחי, בבעיות שהוא יצר עבור רובינהוד ועלול לייצר בהמשך גם לברוקרים אחרים, וננסה להבין את החסמים לסליקה מהירה יותר. כפי שנגלה, סליקה "בזמן אמת" עלולה לייצר יותר נזק לשוק ההון מאשר סליקה יום אחרי.

נמחיש את סט הכללים הנוכחי (סליקה T+2) באמצעות הדוגמא הבאה: ברוקר א' מוכר לברוקר ב' מנייה של חברת אפל בתמורה ל-100$. העסקה בוצעה במהלך יום ראשון. בינתיים, דבר לא התרחש. לכל אחד מהברוקרים יש עד יום שלישי בשעה 10 בבוקר כדי לדאוג להשלמת חלקו בעסקה. ברוקר ב' צריך לגייס 100$, וברוקר א' צריך למצוא מנייה של אפל שהתחייב למכור. רק ביום שלישי הסליקה תתבצע, ומניה אחת וחופן דולרים יחליפו ידיים. אם השיטה הזו נשמעת לכם כמו שריד היסטורי של מערכות שפותחו אי שם בשנות ה-60, אז חשוב לציין שרק לפני 4 שנים התגאתה מסלקת ה-DTCC (מסלקת המניות הגדולה בארה"ב) על ההתקדמות הטכנולוגית שהובילה את הסליקה במניות להסתיים בתוך יומיים בלבד, במקום שלושה ימים (T+3) כפי שהיה נהוג עד אז. סליקת T+2 היא קונספט די חדשני עבור מניות.

למסלקת הבורסה יש אינטרס אחד עיקרי וחשוב – לדאוג שעסקאות תתבצענה בוודאות מוחלטת. אם אתם מוכרים מניה ויומיים לאחר מכן מקבלים הודעה שהכסף לא הועבר והעסקה לא בוצעה, שוק ההון לא יהנה מרמת מהימנות גבוהה בעיניכם. בעולם שבו סליקתה של עסקה מתרחשת לאחר החתימה עליה, יש סיכון שאחד הצדדים ינסה להתחמק מלעמוד בה. למשל, אנשים שהעבירו הוראות קנייה למניות שמחיריהן צנחו לאחר מכן עלולים "לברוח עם הכסף" כדי להימנע מלהיכנס לפוזיציה. המסלקה אוכפת את ביצוע העסקאות על ידי דרישה להפקדת בטחונות עבור כל הפוזיציות מהברוקרים שחברים בה. אלו הבנקים שלכם, בתי השקעות וגם רובינהוד. אם הם יגיעו לחדלות פירעון בטעות – הבטחונות ישמשו כדי לוודא שהעסקאות תבוצענה.

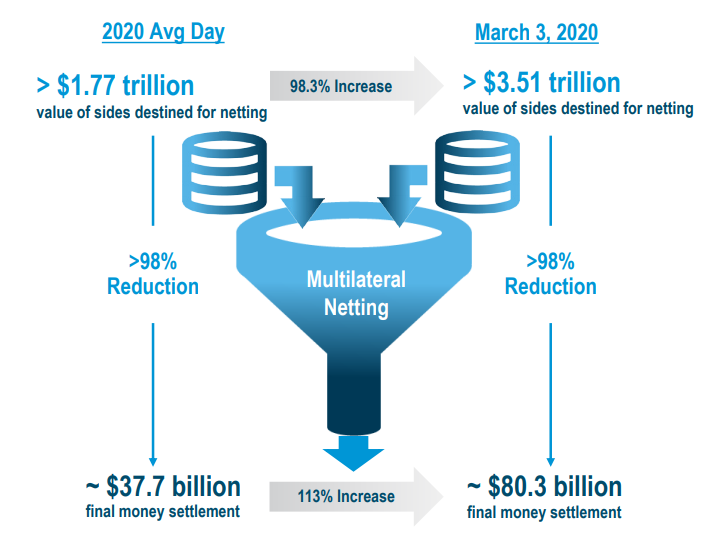

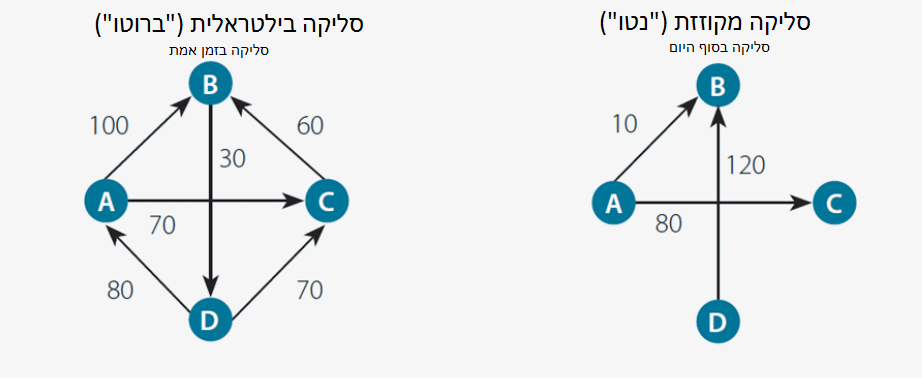

למזלם של המסלקה והברוקרים, בשעה שמחזורי המסחר במניות נוטים להיות גבוהים במיוחד, כמות הכסף שמחליפה ידיים בין הברוקרים השונים היא רק חלקיק קטן מפעילות זו. אם ביום ממוצע בשנת 2020 בוצעו בבורסות בארה"ב עסקאות בשווי של 1.77 טריליון $, הרי שבפועל רק כ-2% מהסכום הזה, 37.7 מיליארד $, החליף ידיים בין הברוקרים השונים מידי יום. זהו יתרונה הגדול של סליקה אשר מתבצעת בעיכוב. מנגנון סליקה שכזה בוחן את כל סכומי הכספים שצריכים לעבור בין הברוקרים ומקזז ביניהם. כך, אם לקוחות של ברוקר העבירו במהלך היום הוראות קנייה בשווי 5 מליון $, והוראות מכירה בשווי 4 מיליון $, אזי מחזור המסחר שהתבצע דרכו היה של 9 מיליון $, אולם כמות הכספים שעליו להעביר למסלקה היא של מיליון $ בלבד. התוצאה המעשית במסחר כיום היא היא שהסכומים נטו שמעבירים הברוקרים אחד לשני הם קטנים בשני סדרי גודל, וכתוצאה מכך גם הדרישה לבטחונות שעליהם להפקיד במסלקות הינה קטנה יחסית לגובה המסחר. הברוקרים לא צריכים להחזיק בהרבה מזומנים ששוכבים בצד ולא מניבים להם תשואה.

לצערנו, שיגעון GameStop הוביל לקוחות קמעונאיים רבים, כאלה שמשתמשים בברוקרים מאוד ספציפיים (כמו רובינהוד) לשדר הרבה הוראות קנייה עבור חופן מניות קטן. הרבה לקוחות של רובינהוד רצו לקנות, מעטים בלבד רצו למכור. כתוצאה מכך, דרישת הבטחונות של המסלקה מרובינהוד ומברוקרים אחרים עבור המסחר במניות הללו זינקה משמעותית: לא רק מחזור המסחר במניות הללו גדל, אלא גם שיעור הכסף מתוך אותו מחזור שעל רובינהוד להפקיד במסלקה כדי לוודא ביצוע. רובינהוד וברוקרים קמעונאיים נוספים מצאו שהם נדרשים להפקיד כספים רבים במסלקה כתנאי להמשיך לפעול במניות הללו. חמור מכך: כאשר לקוח של רובינהוד קונה מניה במהלך יום המסחר, היא מופיעה מיד בחשבון שלו. כאשר הוא מוכר מניה, הכסף מופיע מיידית וזמין לרכישות נוספות של מניות. אבל כפי שהרגע למדנו, אלו הם האריחים בשירותים. לא הצנרת. בפועל, מרגע ביצוע העסקה ייקחו יומיים עד שהכסף או המניות יגיעו לרובינהוד. לחשבונות כאלה קוראים חשבונות "מרג'ין", והכוונה היא שמאחורי הקלעים, רובינהוד למעשה מלווה למשתמשים שלה כסף (או מניות). כך שהדרישה לבטחונות נוספים מהמסלקה הגיעה כאשר הכסף של רובינהוד נמצא אצל הלקוחות שלהם.

מקור: https://perspectives.dtcc.com/downloads/whitepaper/leading-the-industry-to-accelerated-settlement

הכאוס של סוף פברואר הוביל לשימוע בבית המחוקקים של ארצות הברית וגם להתבטאויות של גורמים המעורבים בבלאגן. בבלוג של רובינהוד, האשים המנכ"ל את שיטת הסליקה, T+2, כאחראית לבלאגן. כיצד יתכן שהמערכת הפיננסית המתקדמת בעולם עדיין סולקת עסקאות בבורסה בהפרש של מספר ימים? המצב הזה מייצר סיכון נזילות שיכול להיפתר ברגע שיעברו לסליקה מהירה יותר – ועדיף – לסליקה מיידית של עסקאות. ביצעתם עסקה? העבירו מיידית את הכסף או את המניות. כך לא יהיה צורך בבטחונות במסלקה או חשש ממשבר נזילות אצל הברוקרים.

לא כ"כ מהר. ב-White Paper שפורסם לאחרונה על ידי מסלקת ה-DTCC נטען שעם הרבה מאמץ והרבה יכולת, סליקת המניות בארה"ב יכולה להשתפר ל-T+1 בסוף 2023. ומה לגבי סליקה מיידית? ובכן, המסלקה מזהירה שקיצור זמן הסליקה פותר בעיה אחת (ביטול דרישת הבטחונות) אבל במקביל מייצר בעיות אחרות.

הבעיה הראשונה בסליקה מיידית היא שאנחנו מאבדים את היתרון הגדול שציינו מקודם – היכולת לקזז את סכומי העסקאות ולהגיע לסכומי סליקה הקטנים בשני סדרי גודל. צמצום הסליקה ל-T+1 או ל-T+0 (סליקה בסוף היום) לא יפגעו ביתרון הזה, אבל סליקה בזמן אמת לא תאפשר קיזוז כלל ותחייב את הברוקרים לסלוק מחזור עצום של כספים. אם ביום סליקה "עמוס" מועברים במסלקה כספים בהיקף של כ-80 מיליארד $ (לאחר קיזוז), הרי שסליקה מיידית בין ברוקרים ביום כזה תחייב אותם להעביר טריליוני דולרים. הפוטנציאל לכשל (חסר כסף בחשבון של אחד הברוקרים) נהיה גדול יותר. מעבר לכך, במקרה של סליקה מיידית על רובינהוד לדאוג לכך שבחשבון הבנק שלהם יהיו סכומי כסף בהיקף גבוה הרבה יותר מאשר רמת הבטחונות שנדרשו לספק גם במשבר GameStop, שכן בכל רגע שלקוח שלהם קונה מנייה, הכסף היה נסלק החוצה מהחשבון. סליקה קצרה יותר (T+1, או T+0) הייתה אולי פותרת את הבעיה, אבל סליקה מיידית עלולה הייתה להחריף אותה.

הבעיה השנייה היא שהרוב המוחץ של מחזור המסחר בשוק ההון לא מגיע מלקוחות קמעונאים כלל, אלא מגופים מוסדיים גדולים. השימוש של אלו בסליקה T+2 ככלי מאפשר להם לנהל את הסיכון שלהם בצורה אפקטיבית יותר, וכתוצאה מכך הופך את שוק ההון ליעיל יותר. כלומר, מעבר לסליקה מיידית עלול לפגוע ביעילות שוק ההון ובביצועים של המשקיעים.

ניקח לדוגמא "עושה שוק" בבורסה. זהו גוף, לרוב בנק או ברוקר גדול, שניצב מוכן לקנות ולמכור מניות בכמות גבוהה תמיד. חלק גדול מאוד מהעסקאות שאתם מבצעים בבורסה נעשות מול עושה שוק. ביום מסחר רגיל אותו עושה שוק קונה ומוכר כמות גדולה מאוד של מניות, כאשר הרווח שלו הוא המרווח, ההפרש במחיר ברגע נתון בין שער הקנייה והמכירה עבור מניה שהוא מציע. ככל שהמרווח הזה קטן יותר, שוק ההון יעיל יותר, מכיוון שהוא מאפשר לכל המשתתפים לקנות ולמכור מניות בהיקף גבוה במחיר דומה, מבלי לשלם "דמי תיווך" יקרים. בסופו של יום מסחר רגיל עושה השוק לרוב קונה ומוכר כמות דומה של מניות. בדוגמא שלנו, הוא קנה 2 מליון ומכר 1.9 מיליון מניות אפל. במועד הסליקה, יצטרך להעביר כספים כדי לרכוש 100 אלף מניות בלבד. עושה השוק יוכל להתכונן לסליקה הזו באמצעות הנזלת נכסים שברשותו או באמצעות לקיחת הלוואה קצרת מועד. אם הסליקה הייתה מתבצעת בזמן אמת, כדי לעמוד במחוייבותו לקנות ולמכור מניות בכל רגע, היה עליו להחזיק ב"סטוק" גדול של מניות, אשר חושף אותו לסיכון שוק, וביתרות מזומן גדולות, עליהן היה מפסיד תשואה. כדי לפצות את עצמו במקרה כזה, עושה השוק היה דורש מרווח גדול בהרבה. יעילות השוק הייתה נפגעת.

כדוגמא אחרת נבחן משקיע זר שסוחר במניות בבורסה האמריקאית, למשל קרן הפנסיה הישראלית שלכם. קרן הפנסיה שלכם לא מעוניינת להחזיק דולרים בהיקף גבוה, כי את הפנסיה שלכם היא משלמת בסופו של דבר בשקלים, והיא מעוניינת להמעיט בסיכון מט"ח. מכיוון שהסליקה כיום היא T+2 הקרן מסוגלת לקנות ולמכור מניות בבורסה האמריקאית, לתכנן את תשלומי הדולרים העתידיים בעוד יומיים, ולבצע עסקאות ספוט לרכישת מט"ח (עסקה שגם זמן הסליקה שלה, אפעס, הוא T+2). סליקה קצרה יותר, או אפילו מיידית, הייתה מחייבת את קרן הפנסיה שלכם להחזיק בפוזיציה דולרית גדולה יותר כדי לאפשר לה לבצע רכישות מזדמנות של מניות אמריקאיות. הדולרים הללו היו יושבים חסרי מעש בחשבון בנק, ופוגעים בתשואת הפנסיה שלכם.

הסיטואציות שתיארתי לעיל הן אמנם נכונות אבל לא מחויבות המציאות. אפשר לדמיין מערכת סליקה בזמן אמת שתאפשר קניה ומכירה של מניות באופן מיידי, מבלי לפגוע ביעילות השוק ומבלי לחייב ברוקרים ומוסדיים להחזיק בהררי מזומן בחשבונות הבנק שלהם. העניין הוא שכדי להגיע למצב שכזה, לא יהיה די בלהחליף רק את מנגנון סליקת המניות, אלא יהיה צורך בשינוי הוליסטי של המערכת הפיננסית כולה. זה אפשרי וסביר שיתרחש, אבל תהליכים שכאלה אורכים זמן רב.

אז אם נחזור לקריאתו של מנכ"ל רובינהוד להחלפת שיטת הסליקה במניות במהרה לסליקה מיידית, הרי שהוא ולקוחותיו עומדים ליד הברז ומבקשים להחליף את הצנרת הראשית במדינה. כדי לאפשר להם את השינוי הזה צריך לשנות מהיסוד את הדרך שבה העולם הפיננסי פועל. אני מרגיש בטוח מספיק כדי לנחש שהרבה מים יזרמו בקישון לפני שהבורסה האמריקאית תעבור לסליקה מיידית של מניות.

אם נהניתם לקרוא ואתם לא רוצים לפספס את הפוסט הבא, אני ממליץ בחום להירשם לעדכונים בדוא"ל באמצעות הטופס הבא. שימו לב! אם אתם משתמשים ב-Gmail אנא וודאו שלא התגלגלנו בטעות לתיבת ה-Promotions המבאסת.

הייתי צריך ללמד אותך להשתמש במפתח צינורות השוודי משמש לברגים ולא לצנרת. נהנתי מהניתוח. מרשים.

מעניין מאד, תותח!

מה בעצם צריך להשתנות כדי שסליקה מיידית תהיה אפשרית? האם בורסת המניות יכולה תאורטית לעבוד בסיס בלוקציין?

א. כל האקוסיסטם צריך להשתנות. אתה צריך אפשרות להעברת כספים מיידית, ועדיף העברת כספים מיידית *בין מדינות*.

ב. כן, ויש כבר מערכת לסליקת מניות בבלוקצ'יין שנעשה בה כמה נסיונות (מחוץ למסלקת המניות הרגילה). אבל כאמור, יעשה בה שימוש נרחב רק אם כל שאר המערכת תהיה מיידית.

יש כבר דרכים להעברת כספים מיידית (בתוך המדינה) כמו למשל RTP אם מדברים על השוק האמריקאי. איזה עוד פרמטר חשוב צריך להשתנות?

סליחה שאני מציק, אני סתם מנסה להבין מה זה אומר ״כל האקוסיסטם צריך להשתנות״

היי.

1. למיטב ידיעתי RTP צפוי אולי ב-2024, במידה והם יפתרו את בעיות ההונאה, אבל לא זמין עכשיו (אולי בפיילוט קטן?)

2. מעבר לההעברות, עושי שוק יצטרכו למצוא דרך להתמודד עם סיכון השוק, כלומר, להציע למכור לך כמות גדולה של מניות במחיר הנוכחי *מבלי* להחזיק כמות גדולה של מניות עד שנייה לפני כן. יש מי שמציע שעושי השוק יפתחו פלטפורמה שמאפשרת להם ללוות בזמן אמת ממוסדיים (הפנסיה שלך), להסתובב ולמכור את זה. ואז כשהם מבצעים עסקה הפוכה (רכישה של מנייה במחיר שוק), להסתובב ולהחזיר. מכיוון שתקופת ההשאלה של המנייה אמור להיות עד יום, לרוב כמה שעות או דקות, ההנחה היא שלא תהיה ריבית גבוהה על השאלה שכזו ולכן היעילות תישמר.

3. שוק העברות מט"ח צריך להיות מיידי או לפחות הרבה יותר מהיר עבור העברות גדולות. חלק גדול מהשחקנים בשוק המניות האמריקאי זרים, ולא מעוניינים להחזיק בהרבה דולרים. זה אומר שזמן הסליקה של עסקת ספוט צריך להיות מיידי (כרגע T+2 ברוב המטבעות).

4. זה מה שאני מסוגל לחשוב עליו ממעוף ציפור. יש עוד בעיות שמתוארות במסמך שהזכרתי בפוסט, תוריד אותו ותסתכל למשל בטבלה בעמוד 10.

https://perspectives.dtcc.com/downloads/whitepaper/leading-the-industry-to-accelerated-settlement

תודה רבה!

מאמר מעולה! כיף לקרוא

אשמח להבין מה בעצם המוטיב של רובינהוד לדרוש סליקה מיידית?

למה הבורסה בישראל סולקת ב-T+0 והמסלקה האמריקאית כל כך מתקשה עם לצמצם את זהן הסליקה ל-T+1?

הבורסה הישראלית סולקת בT+1. וזה משום שיש בה פחות חברים ומסחר במטבע ישראלי שממילא נסלק תמיד בT+1.

פינגבאק: פחד ונגזרים בשוק הפנסיה הבריטי | תועלת שולית