הסיפור הגדול של עולם ההשקעות בשנים האחרונות הוא ללא ספק השקעה במדדים. הרעיון, כי השקעה במכשירים פאסיביים המחקים מדדי מניות שונים באופן זול מצליחה לנצח לאורך זמן אסטרטגיה של ניהול השקעות "אקטיבי" ויקר, חלחל אל תודעת ציבור המשקיעים הגלובלי. עלייתם של מכשירי השקעה מדדיים, בתחילה קרנות הנאמנות המחקות ולאחר מכן קרנות הסל (ה-ETF) אשר רק בארצות הברית חצו את רף ה-3 טריליון דולר השנה, היא ניצחון של שיטת ההשקעות שהחלה לצבור תנופה עוד בשנות ה-70, באמצעות אנשים כמו ג'ון בוגל מ-Vanguard.

את החגיגה הגדולה מנסים לקלקל, איך לא, כלכלנים. בשנת 2014 פורסמה טיוטא של מאמר חדש בשם "Anti-Competitive Effects of Common Ownership" של חוזה אזאר ושני כותבים נוספים. המאמר הכיל מספר טענות פרובוקטיביות במיוחד, שתמציתן היא שמבנה האחזקות הצולב של תעשיות שלמות בשוק המניות האמריקאי על ידי גופים מוסדיים המנהלים השקעות מדדיות גורם לפגיעה בתחרותיות. חברות ההשקעות המדדיות, כך טענו החוקרים, מחזיקות ביחד עם משקיעים מוסדיים נוספים בין 70% ל-80% משוק המניות הסחירות בארצות הברית. מנהלי הכספים הגדולים ביותר, כגון Blackrock, Vanguard ו-State Street, מהווים פעמים רבות את בעל המניות הגדול ביותר בחברה נסחרת, בשעה שהם מחזיקים בנתח גם מהחברות המתחרות שלה.

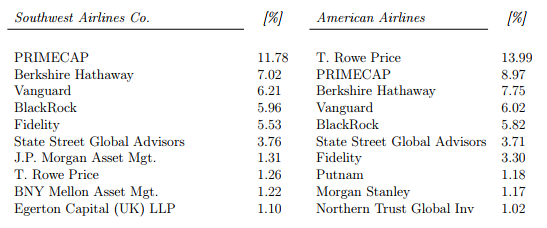

כדי לגבות את טענותיהם, החוקרים השתמשו בנתונים על שוק התעופה האמריקאי. הנה, למשל, מבנה האחזקות של בעלי המניות העיקריים ברבעון הרביעי של שנת 2016 של 2 חברות תעופה גדולות ומתחרות, American Airlines ו-Southwest:

From Anticompetitive Effects Of Common Ownership (Azar et al)

חדי העין ישימו לב ששבעת בעלי המניות הגדולים ביותר של American (מימין) מהווה 49.56% מכלל בעלי השליטה. אותם שבעה גם מחזיקים ב-Southwest בשיעור מצטבר של 41.52%. נכון, לא כל בעלי השליטה הנ"ל הם מוסדיים המנהלים השקעות עבור לקוחות, אך כאשר משקיע גדול אחד או מספר מצומצם של משקיעים רוכשים שליטה במספר חברות באותה תעשייה, הדבר מהווה בעיני החוקרים מעין מיזוג. ואם היינו ממזגים את כל חברות התעופה בארצות הברית – היה נוצר לו מונופול.

החלק האמפירי של המחקר מעלה קשר בין העמקת השליטה המשותפת של מוסדיים בחברות מתחרות בשוק התעופה בארה"ב ועליית מחירי הטיסה. בסיכום המחקר טוענים החוקרים כי מחירי כרטיסי הטיסה יקרים בין 3% ל-7% מכפי שהיו ללא מבנה השליטה, ובמקרים מסוימים אף יקרים בכ-12%. המאמר יצר רעש אקדמאי בפקולטות לכלכלה ובעיקר בפקולטות למשפטים, שהריחו דם וגם (כנראה) שכר ייעוץ. אזאר פרסם עם חוקרים נוספים מחקר בעל מתודולוגיה דומה אשר בחן הפעם את השליטה המשותפת של מוסדיים בבנקים אמריקאים. הפעם טענו החוקרים כי עמלות הבנקים למשקי הבית יקרות יותר והריביות שהלקוחות מקבלים על פיקדונותיהם נמוכות יותר מכפי שהיו יכולות להיות אלמלא היו המוסדיים מחזיקים ביחד בבנקים מתחרים. שורה של הצעות מצד משפטנים פורסמו. הצעה קיצונית אחת, למשל, הייתה להגביל את השליטה של גופים מוסדיים פיננסיים בחברה אחת בלבד בכל תחום. הצעה שמשמעותה מכת מוות לענף המדדים.

חשוב להדגיש שלא כולם מהללים את המחקר. התיאורה והאמפיריקה של אזאר ושותפיו הותקפו על ידי חוקרים אחרים, למשל במאמר הזה של אדוורד רוק ודניאל רובינפלד והמאמר הזה של דניאל אובריין וקית' ווהרר. Blackrock, חברת ניהול ההשקעות הגדולה בעולם, פירסמה במרץ אשתקד חוברת העוסקת ב"תיאוריות של ההשפעות של אחזקות משותפים והשקעות מדדים", שרובה כתב הגנה של החברה כנגד המחקר של אזאר והשפעותיו על התעשיה. אין ספק כי נדרש מחקר נוסף בתחום, אבל לפצצה שהטילו אזאר וחבריו יש השפעות כבר היום.

תוצאות המחקר וההד האקדמאי הנרחב הובילו לפתיחת חקירה בנושא על ידי משרד המשפטים האמריקאי. לאחרונה גם ועדת התחרותיות בארגון ה-OECD ערכה דיון בנושא במטרה להמליץ על צעדי מדיניות. אם יחליטו גופי הפיקוח להטיל מגבלות, הדבר עשוי להשפיע על תחום השקעות המדדים הפאסיביים, החל מהעלאת דמי הניהול שגובות הקרנות השונות כתוצאה מדרישות ציות מוגברות, וכלה באיסורים שונים אשר יהפכו את ההשקעות לפחות אפקטיביות.

איך זה קורה בפועל? איש אינו טוען כי מנהלים מוסדיים גדולים נפגשים עם מנכ"לי חברות תעופה ואומרים להם: "אל תתחרו!". מעבר לכך שיהיה כמעט בלתי אפשרי להוכיח זאת, סביר להניח שאף מנהל אינו טיפש עד כדי כך. המנגנון ההיפותטי שמונע תחרות עשוי להיות אלגנטי יותר, ללא צורך בתקשורת כלל. המשקיעים יכולים פשוט לא להפעיל לחץ על ההנהלה להתחרות במחירים, ולהימנע מלהרים את הטלפון למנכ"ל במקרה והחברה מעלה מחירים ומאבדת נתח שוק – הרי הירידה בנתח שוק בכיס ימין היא הגידול בנתח השוק בכיס שמאל. פיצוי של מנהלים בכירים יכול להיות מורכב מרכיבים הקשורים לביצוע האבסולוטי של מחירי המניות של החברה, ולא לביצוע היחסי של מחיר מניית החברה לעומת מניות אחרות בתעשייה, ובכך לצמצם את התמריץ של המנהל להתחרות. בנוסף, מחזיקים מוסדיים בכוח הצבעה משמעותי באספות משקיעים, ויכולים להטות את הכף לטובת מינוי חברי דירקטוריון אשר לא ילחצו על ההנהלה להתחרות.

המנהלים המוסדיים כבר החלו, כאמור, לעבוד על כתבי ההגנה שלהם. בדיון שנערך בוועדה של ה-OECD הציגה ברברה נוביק מ-Blackrock מצגת המתייחסת לנושא. טיעון הנגד העיקרי העולה מהמצגת הוא שמנהלים מוסדיים מחזיקים מניות עבור לקוחותיהם, ולכן אינם בעלי זיקה כלכלית לשינוי במחירן. המוסדיים אינם מרוויחים כסף כאשר מניות חברות התעופה עולות, ומכאן שאין דין אחזקות מוסדיים כדין אחזקות משקיעים בעלי זיקה כלכלית ישירה. זה טיעון טוב, אבל הוא איננו מושלם. ראשית, ככל ששווי האחזקות שבידי לקוחות המוסדיים יגדל, כך יגדלו גם רווחיהם, ומכאן שיש להם זיקה כלכלית עקיפה לדאוג לכך שמחירי המניות של כל החברות ישארו גבוהים על חשבון לקוחותיהם. שנית, טיעון זה אינו מסתדר עם הפגישות שעורכים מנהלי המוסדיים עם ההנהלות של הפירמות שאת מניותיהם הם מחזיקים. אם כל העניין של המוסדיים היה בלעקוב אחר מדדים בצורה יעילה, אין להם טעם להשקיע בייעוץ לגבי ממשל תאגידי ראוי בחברות שאת מניותיהן הם מחזיקים, ובתחזיות הרווח של אותן חברות. ההתעניינות של המוסדיים בנושא, והמשאבים שהם מקצים לכך, מעידים על כך שיש זיקה כלכלית כלשהי בביצועי המניות. טיעון נגד נוסף שמנסים המוסדיים להעלות הוא באמצעות הצגת היסטוריית ההצבעות שלהם באסיפות המשקיעים של החברות שבבעלותם. אך מדובר בנתון ריק מתוכן, שכן גם הצבעה בהתאם להמלצת הנהלת החברה וגם הצבעה כנגדה יכולות להתפרש כחיזוק לטענה לפיה המוסדיים משפיעים על התחרותיות בענף, ולכן נדרש לבחון את הנושא בכל הצבעה לעומק.

הטיעון החזק ביותר שהמנהלים המוסדיים מציגים הוא הגישה ההוליסטית: מוצרים מדדיים לא עוקבים רק אחרי תעשיית התעופה או הבנקים אלא אחר השוק כולו. מחירי תעופה גבוהים אולי משפרים את התוצאות של ענף התעופה (המהווה בסך הכל 1% מכלל האחזקות של Blackrock, למשל), אבל פוגעים בהוצאות של פירמות מתעשיות אחרות בהם מחזיקים המנהלים המוסדיים. הגדלת המרווח הפיננסי והעמלות שהבנקים גובים ישפרו אולי את הרווחיות של הסקטור הבנקאי, אבל עלויות האשראי והעמלות הגבוהות יפגעו ברווחיות של סקטורים אחרים. זה כתב הגנה מאתגר – כעת, בנוסף לצורך להוכיח כיצד סקטור נעשה פחות תחרותי עם הגדלת האחזקות הצולבות של המשקיעים המוסדיים בתוכו, יש להוכיח גם שמצב האחזקות הכללי המשקיעים המוסדיים השתפר כתוצאה מכך.

עושה רושם כי סוגיית האחזקות הצולבות של המוסדיים תמשיך ללוות את הרגולטורים, הכלכלנים והמשפטנים בשנה הקרובה. אין ספק כי נדרש מחקר נוסף בנושא, אבל בד בבד גם הכרה במציאות. הצעות כגון הגבלת האחזקות של מוסדיים במניות של חברות באותה תעשייה יובילו לפגיעה במוצרים שהנגישו לציבור הרחב את הההשקעה המדדית והובילו לירידה דרמטית ביותר בעלויות המסחר עבור המשקיע הפרטי. גם אם יבחרו להטיל מגבלות, הרגולטורים בארה"ב ובאירופה יצטרכו להראות כיצד הם מונעים פגיעה מיותרת במשקיעים ובקרנות הפנסיה שלהם בשם המלחמה בקרטלים.

את הפוסט סיימתי במילים: "הביטקוין […] לא יגן על המשתמש, בטווח הארוך, מחיטוטיה של הממשלה. הוא לא יאפשר לאידיאליסט לשנות את השיטה המוניטרית העולמית, על כל פנים – לא לשיטה טובה יותר, והוא אולי יקנה רווחים מהירים לספקולנט האמיץ, אבל באותה מידה יכול לרושש אותו במהירות. אם אתם רוצים לשחק עם הביטקוין, תהנו. אבל אל תשרפו את שטרות הנייר שלכם עדיין."

בתקופה האחרונה דרשו ממני קוראים שונים (וחברים שמאשימים אותי בכך שהם לא מיליארדרי-קריפטו היום) לכתוב פוסט מעודכן. אחרי הכל, הביטקוין כבר נושק ל-14,000$, ומטבעות אלטרנטיביים אחרים צצים תחת כל בלוקצ'יין רענן. ככל שהשווי עולה, אנשים אשר מרוויחים כסף מההימור המוצלח שלהם מנסים לבנות נארטיב שיסביר את הצלחת הביטקוין. כאילו שלהרוויח הרבה כסף זה לא מספיק, חשוב לאנשים מסוימים להסביר מדוע הביטקוין הוא המצאה נפלאה והשקעה מעולה. הפוסט הזה הוא מכתב פתוח לאוהדי הביטקוין, אבל גם לאנשים שיושבים בצד ומנסים להבין מה נסגר עם העולם. הטענות שלי הן פשוטות: הביטקוין הוא כסף רע, אמצעי תשלום נוראי, ומכשיר מסוכן כדי להמר עליו את העושר שלנו.

זה לא אומר שהשווי שלו לא יכול להמשיך לטפס הלאה. ג'ון מיינארד קיינס אמר בזמנו ש"השוק יכול להישאר לא רציונלי יותר זמן מאשר אתם יכולים להישאר נזילים". בעולם שבו ציור שאולי צויר על ידי ליאונרדו דה וינצ'י ואולי לא נמכר ב-450 מיליון דולר, הבלוגר החכם ילמד להיזהר מלתת תחזיות. אבל הפואנטה שלי היא שאין בסיס ריאלי לנארטיבים שתומכים בהמשך עליית הביטקוין. המחיר שלו הוא ספקולציה טהורה, מכיוון שהתועלת שלו הן ככסף והן כנכס מוטלת בספק.

בואו נודה על האמת: הביטקוין הוא אמצעי תשלום נוראי.

מעולם לא הצלחתי להבין מדוע כ"כ הרבה מהמשקיעים (מהמרים?) בביטקוין מתעקשים למכור את הנראטיב לפיו הביטקוין עומד להפוך את המערכת הבנקאית על פיה ולהחליף את המטבעות המסורתיים הממשלתיים. יש משהו ממכר בסיפור הזה, שגורם לכל משתמש שמוריד ארנק דיגיטלי להרגיש כמו גיא פוקס מודרני. המציאות, כמובן, מספרת סיפור אחר לחלוטין. אחת הדרישות המרכזיות מכסף היא שישמש אמצעי תשלום נוח לעסקאות. ככל שעובר הזמן, גם המעודדים הגדולים ביותר של הביטקוין נאלצים להודות שכמדיום לביצוע תשלומים הוא מהווה פיתרון רע במיוחד.

לאחרונה התבשרנו ש-Steam, חנות המשחקים הממוחשבים הפופולארית, הפסיקה את התמיכה שלה ברכישות באמצעות ביטקוין. החברה חזרה על הסיבות המוכרות שבעטיין חלק נכבד מהקמעונאים שהתפתו לקבל ביטקוין הודיעו שהם מוותרים: עמלות ההעברה דרך רשת הביטקוין אשר הפכו ללא תחרותיות אפילו מול המערכת הבנקאית הישנה והמסורבלת, ובעיקר התנודתיות הגבוהה בשער הביטקוין. הנה Geektime עם הסבר מצוין:

בחברה מסבירים כי כאשר לקוח מבקש לבצע רכישה בחנות באמצעות ביטקוין, הלקוח מתבקש להעביר סכום מסוים של ביטקוין ל-Steam בהתאם לשער הביטקוין הנוכחי ומחיר המשחק בתוספת סכום העמלה הנדרשת לרשת הביטקוין. ערך הביטקוין מובטח למעשה לפרק זמן מסוים מאוד. במידה והעסקה או ההעברה לא מתבצעות בפרק זמן שבו ערך הביטקוין נשאר זהה, ישנו צורך בתיקון מחיר העסקה העדכני. הלקוח נדרש להעביר עוד ביטקוין בכדי להשלים את שווי העסקה העדכני, או שהחברה נאלצת לזכות את הלקוח בהתאם לשווי העסקה העדכני. בשני המקרים, כך לדברי החברה, הלקוח נאלץ לשלם שוב את עמלות ההעברה הגבוהות ממילא. גם אז, שער הביטקוין עשוי לנוע ולגרום שוב לשינוי בעסקה עד אשר הזיכוי או ההשלמה יתבצעו, וחוזר חלילה.

אכן, כחברה רצינית Steam לא יכולה להרשות לעצמה לפעול בתנאים כאלה. הפסקת השימוש בביטקוין על ידי Steam הייתה מיוחדת מסיבה אחת מרכזית – בוצעה הכרזה פומבית על הפסקת השימוש. קמעונאים רבים גילו כי הדרך לפרסום מהיר עוברת דרך הכרזה בומבסטית שמעתה גם הם יקבלו תשלום בביטקוין באתרם. כעבור מספר חודשים, כאשר הבעיות שצוינו לעיל מתבררות, או כאשר המוכר מגלה שרמת התשלומים במטבע הדיגיטלי מהווה שיעור זניח לחלוטין ממחזור העסקים שלו, הוא בדרך כלל מעלים בשקט את אפשרות התשלום. הקמעונאית המקוונת Overstock מצאה שיטה משלה לטפל בתנודתיות של הביטקוין: היא פשוט ממירה רק חצי ממנו לדולרים ומשאירה את השאר על המאזן שלה. המשקיעים, בינתיים, לא שואלים את ההנהלה מדוע היא מתעקשת להוסיף להם סיכון שוק למניה.

העברות ביטקוין נהיות איטיות במיוחד ככל שהפופולאריות של המטבע עולה, וכדי לקבל אישור לעסקה תוך פרק זמן סביר צריך לשלם סכומים הולכים וגדלים שרק הופכים את כל התהליך ליקר ולמיותר. ה-Bottleneck שנוצר בביטקוין רק צפוי להחמיר בעתיד ולהפוך את השימוש בו כאמצעי תשלום לבלתי נסבל. כולנו מכירים אנשים שקנו ביטקוין, מעטים מאיתנו מכירים אנשים ששילמו על משהו עם ביטקוין, ורק אנשים בודדים באמת משתמשים בביטקוין לתשלומים באופן שוטף. כאמצעי תשלום, הביטקוין הוא חסר ערך אלא אם כן חפצה נפשכם בסמים, סיסמאות פרוצות, רכישות ב-Dark Net ותשלום לתוכנות כופר ממזרח אירופה. כאן הביטקוין הוא מלך. ללא ספק המחליף הראוי של הכסף הממשלתי.

אני טוען שישנם שני כוחות בשוק שפועלים כנגד הביטקוין ומונעים ממנו מלהפוך לכסף שימושי במחזור. נכנה אותם בשמות "חוק גרשם", ו"עקרון הכסף המדינתי של אדם סמית".

חוק גרשם, על שמו של הכלכלן הבריטי מהמאה ה-16 תומס גרשם, טוען ש"כסף רע דוחק כסף טוב" אל מחוץ למחזור. נניח ואנחנו עומדים בתור למכולת כדי לקנות חלב ולחמניות. הזבן מוכן לקבל תשלום הן בשקלים והן בביטקוין. מה *אתם* הייתם עושים? ובכן, אם אתם סבורים שביטקוין הוא הכסף העתידי המושלם שיגאל אותנו מעריצות הממשלות וממכונות הכסף שלהם, סביר שתעדיפו לשמור את הביטקוין בארנקכם הוירטואלי. לא פלא ש"אסטרטגיות השקעה" מסוג "קנה ולעולם אל תמכור" ממלאות את הקריפטוספירה. אם מישהו מאמין שביטקוין הוא כסף העתיד, ויתור על ביטקוין כיום במקום על שטרות כסף שעתידים להירקב באינפלציה הוא אסטרטגיה מפסידה. בעולם המנוהל על פי חוק גרשם, עסקאות במכולת, בבנק, בגני הילדים ובמגרשי המכוניות יתבצעו בשקלים בלבד. אף אחד לא יהיה פראייר בכך שיוותר על כסף שערכו רק עולה עם הזמן כאשר הוא יכול לשלם בכסף נחות יותר. בצורה הזו, הכסף "הטוב" (הביטקוין במקרה הזה) נדחק החוצה מהמחזור בדיוק בגלל מעריציו. מיעוט העסקאות יגרום לספקים להפסיק לקבל אותו, והוא יישאר נכס המיועד להשקעות ולספקולציות, לא לכסף אמיתי שמשמש אנשים לצרכי מסחר.

אבל המוכר יכול לנסות לפתות אותנו להשתמש בביטקוין על ידי מתן הנחה. חוק גרשם המקורי פועל כאשר החוק מחייב ערך זהה לשני סוגי הכספים. אותו מוכר יכול להציע לנו הנחה גבוהה על תשלום בביטקוין במקום במזומן כך שבשווי משקל נהיה אדישים בין השימוש בהם. לכן צריך להכניס מנגנון נוסף אשר מדכא את השימוש המטבע שאיננו הלך חוקי במדינה:

עקרון הכסף המדינתי של אדם סמית' הוא שם שאני מעניק ליכולת של הממשלה לכפות שימוש במטבע בתחומי שליטתה. העיקרון עתיק כמו אדם סמית', ולשימוש מודרני יותר אני מפנה למחקר של ידידי ד"ר דרור גולדברג (אשר התארח בעבר בבלוג). עיצרו רגע וחישבו – מדוע אנחנו משתמשים בשקלים במדינת ישראל? יש כסף הרבה יותר טוב ממש מעבר לפינה – הדולר האמריקאי. הוא מתקבל בכל העולם, עומדת מאחוריו כלכלה חזקה ואיתנה וממשלות כל העולם משתמשות בו כעוגן עבור רזרבות המט"ח שלהן. אין שום חוק שימנע מאיתנו מלשלם לבעל המכולת בדולרים בעבור החלב והלחמניות, ובלבד שהוא יסכים לקבל את התשלום. למרות זאת, השקל שולט במחזור המסחר הישראלי. על פי עקרון הכסף המדינתי, הממשלה מצליחה לכפות את השימוש במטבע שלה באמצעות נכונותה לקבל אותו (ואך ורק אותו) כתשלום עבור מחויבויות המיסים של נישומים פרטיים וחברות, וכן על ידי ביצוע כלל ההוצאה הממשלתית (לרבות תשלומי ההעברה וביטוח לאומי) במטבע הזה. אותו בעל מכולת חייב לשלם מע"מ על המכירה בשקלים, גם אם יסכים לקבל דולרים בעבור התשלום. את מס ההכנסה לעובדיו יעביר גם כן בשקלים, וכך גם מס בריאות ותשלום ביטוח לאומי. לקוחותיו עובדי המדינה של בעל המכולת, ובהם אנשי צבא, פקידים בכל זרועות הממשלה ועובדי כל סוכנויותיה השונות, מקבלים את משכורתם בשקלים בלבד. קצבאות, מענקים, תשלום אגרות – כל אלו מתבצעים אך ורק בשקל החדש, והחלק במחזור במשק הישראלי שממשלת ישראל מהווה אחד משני צדדיו מהווה חלק עיקרי ומשמעותי, מספיק בשביל להעביר את כל העסקאות לשקלים מטעמי נוחות.

יש הסבורים כי היכולת להתחמק ממס (עוד טיעון נאצל של תומכי הביטקוין מהמחנה האנרכו-קפיטליסטי) הופכת את הביטקוין לאמצעי תשלום מועדף, למשל, עבור תשלום שכר עבודה. זו היתממות. מי שעבר הצהרת הון במס הכנסה יודע שמדובר בתהליך לא נעים בכלל. במסגרת התהליך מחשב מס הכנסה את הונכם הנקי, ובוחן אותו כנגד דיווחי ההכנסות (ותשלום המיסים בגינם) בשנים האחרונות. אדם שרכש וילה עם בריכה, מחליף רכב מפנק כל שנה ויוצא לחופשות בחו"ל כאשר הכנסתו המדווחת זעומה (או לא קיימת) יידרש לתת הסברים, וחזקת האשמה על גידול בהון תחול עליו אם לא יצליח להסביר כיצד גדל הונו מבלי שהציג הכנסות על כך. באמצעות חוקי מס דומים עצרו הרשויות באמריקה את גדול הגנגסטרים אל קפונה, לאחר שהתקשו למצוא אנשים שיסכימו להעיד כנגדו. אני אף זוכר שנכחתי בהרצאתה של שרה אנג'ל, אשר סיפרה כי הבית היה תמיד מלא בכסף, אך לא היה ניתן לעשות בו דבר. לא ניתן לבנות מטבע שיחליף כסף ממשלתי כאשר היתרון היחידי שלו הוא התחמקות ממס, הסיפור יתפוצץ ברגע שהשימוש במטבע יהפוך למשמעותי.

בואו נודה על האמת: הביטקוין הוא כלי מסוכן לשמירה על ערך.

עם התפוגגות האשליות לגבי היכולת של הביטקוין לשמש כאמצעי תשלום תחליפי למטבעות ממשלתיים (עבור עסקאות חוקיות, בכל אופן), החלו לגבור הקולות של תומכי הביטקוין שרואים בו Store of Value, כלי לשמירה על ערך, בדומה לזהב. אחד מהמפתחים בקהילת ביטקוין התפאר לאחרונה שהביטקוין הוא "Possibly the greatest [store of value] that has ever existed". קשה לכלכלנים לקבל טענה כזאת לגבי נכס בסיס שהתנודתיות השנתית שלו מתקרבת ל-100%, אבל נראה שהנייר הוירטואלי סופג את הכל.

שמירה על ערך נחשבה באופן מסורתי לאחד התפקידים של כסף, ואף כתבתי על זה בפוסט המקורי על כסף בבלוג. זה תפקיד בעייתי, שמטבעות רבים כשלו בו לאורך ההיסטוריה, אפילו בתקופה שהם היו עשויים ממתכות יקרות. עם השנים, נכסי בסיס אחרים החלו לקחת את התפקיד הזה. אגרות חוב צמודות למדד של ממשלת ארצות הברית, למשל, נחשבות למוצלחות למדי בשמירה על ערך הכסף, מכיוון שהן תמיד שילמו את הכסף בזמן, הן נזילות מאוד, והן מגינות מפני נזקי האינפלציה.

אני מניח שרבים מכם חושבים שהביטקוין הוא כלי טוב יותר לשמירה על הערך, מכיוון שהשקעה בביטקוין הניבה למרבית האנשים שהחזיקו בו (לתקופות לא קצרות) תשואה פנומנלית. התנודתיות הזו, הקפיצות והצניחות בעשרות אחוזים במחיר בפרקי זמן קצרים כל כך, היא מה שהופך את הביטקוין לכלי מסוכן ולא מומלץ לשמירה על ערך. זה מרגיש טוב כשהשווי של האחזקות שלכם מזנק ביום ב-20%. זה ירגיש רע מאוד כשהוא יצנח ב-20%. בזמן כתיבת הפוסט הזה, 1600 הארנקים הוירטואלים הגדולים ביותר מחזיקים ביחד כ-40% מכל הביטקוין בעולם. 100 הגדולים ביותר מחזיקים ב-17% מכלל הביטקוין. בגלל האנונימיות של הרשת, בהחלט יתכן שמאחורי הארנקים הללו עומד מספר קטן יותר של אנשים, וגם אם ננטרל מהרשימה את האחזקות של זירות המסחר הגדולות, הרי שהחלטות של כמות זניחה של אנשים יכולות לשלוח את שווי הביטקוין שלכם אל מפעל הדבק הקריפטוגרפי. ואתם אפילו לא יודעים מי הם.

כמות הפריצות לזירות מסחר של ביטקוין, גניבות, או סתם אנשים מסכנים ששכחו את הסיסמא/פירמטו את המחשב היא חסרת תקדים עבור נכס שמתיימר להיות בטוח כל כך. עד 2014 נגנבו מעל 800,000 ביטקוין (שדווחו והגיעו לחדשות). אין לי נתונים מעודכנים מעבר לכך אבל מספיק לעצור ולהרהר על המספר הזה שהיווה באותה שנה 6.6% מכלל הביטקוין שקיימים. המספר הזה לא כולל את המטבעות שאבדו לנצח (באותה שנה הוערכו בבערך 135,000 ביטקוין על ידי אנשים בקהילות הוירטואליות). אני לא שמעתי בחיים על מישהו שגנבו לו מניה או אגרת חוב. גם קצת קשה לאבד כסף שיושב בפיקדון בבנק. אפילו אם הכלב לעס לכם את שטרות הכסף, בנק ישראל יחליף לכם את השטרות הפגומים. אצל הביטקוין, ברגע שזה הלך, זה הלך. (כפי שהפריצה ל-Bitfinex ב-2016 מלמדת אותנו, לפעמים לא צריך שיפרצו לכם בשביל שתאלצו לשלם על הנזקים).

צוואר הבקבוק בהעברות ביטקוין עתיד להוות בעיה גם עבור מי שחושב שהוא "יצא מהר, ברגע שהמחיר יתחיל לצנוח". בניגוד לנכסים פיננסיים כמו מניות ואגרות חוב אשר אפשר למכור במהירות, בשעת לחץ מכירת הביטקוין עשויה לקחת יותר מידי זמן, בעיקר עם הרבה אנשים ינסו לצאת ויעמיסו על הרשת.

בואו נודה על האמת: העולם השתגע.

ג'ו קנדי, משקיע מפורסם, יצא מהשוק ב-1929 כאשר מצחצח הנעליים שלו התחיל לתת לו טיפים לגבי מניות. לפני חודשיים הספר שלי התחיל לתת לי טיפים לגבי ביטקוין. זה היה מוזר, מכיוון שבדרך כלל החלק הפיננסי של שיחתנו-תוך-גזיזת-שערי מתמקד בעמלות הבנקים ובאיזה תנאים הוא יכול לקבל הלוואה עסקית מהבנק. אבל הפעם היה חשוב לו לספר לי איך הביטקוין יפיל את הבנקים ויהפוך לכסף היחיד. "תראה", הוא הצמיד את את צג המכשיר הנייד שלו לפרצופי, "זה כל הזמן עולה".

חדשות לגבי מחיר הביטקוין החלו להופיע בהודעה יומית שאני מקבל מדסק האג"ח של בית השקעות גדול בארץ. מוסדיים לא מסוגלים להשקיע בביטקוין, וממילא בית ההשקעות לא יכול למכור ללקוחותיו ביטקוין, אבל העדכונים כבר כאן. בני משפחה, שלא מסוגלים לזכור את הסיסמא למייל ה-Yahoo שלהם, שואלים אותי אם שמעתי על הביעטקעוין. מנהלים של קרנות גידור אמריקאים, שעד עכשיו התייחסו בספקנות לכל הטרנד, החלו לרכוש מטבעות קריפטוגרפים ולהודות בכך בפומבי. הם עדיין חושבים שזו בועה מסוכנת, אבל הם לא רוצים לפספס את האקשן. כלכלנים שבהתחלה היה סקפטיים לגבי הביטקוין,כמו טיילר קוון, מתחילים להתבטא בצורה שונה, וחושבים שהביטקוין יתפוס נתח שוק מנכסים כמו זהב ו"יצירות אומנות". למה? ככה. חברה מוסיפה את המילה "בלוקצ'יין" לשם שלה ומזנקת ב-400%. לכל קורא כנראה יש סיפור נוסף שהוא זוכר מהחודשים האחרונים.

בשבוע הקרוב אמורים להתחיל להיסחר בבורסת CME חוזים עתידיים על מחיר הביטקוין. הניסיון לתפור מוצר פיננסי פשוט יחסית לשימוש שוק ההון על הביטקוין חושף את כל הבעיות שהזכרנו לעיל. האחראים בבורסה החליטו שבמקום להעביר ביטקוין במועד הקובע של חוזה, יתבצע תשלום בדולרים – זאת מכיוון שהנזילות של הביטקוין בעייתית ובלתי אפשרי כרגע לוודא Delivery של המטבע. גם על המחיר הקובע של הביטקוין ישנם ויכוחים, מכיוון שהביטקוין נסחר בארביטראז' שיכול להגיע לאחוזים גבוהים מאוד בין זירות המסחר השונות. לבסוף, "מפסקי הזרם" בבורסה יעצרו אוטומטית את המסחר בחוזים ברגע שהמחיר של הביטקוין ינוע ביותר מ-7%, 13% ו-20% במהלך יום מסחר אחד. אם המסחר היה מתקיים בשבועות האחרונים, כמעט בכל יום הייתה מתרחשת לפחות הפסקת מסחר אחת.

לסיכום, תיזהרו

אם אתם משקיעים בביטקוין, קודם כל, מזל טוב על הרווחים.

קטונתי מלדעת מה ילד העתיד, ואם מישהו טוען שהוא יודע, הוא או שרלטן או הזוי. המטרה של המכתב הפתוח הזה הייתה להציב מראה אל מה שאני רואה בתור אחת המאניות הגדולות ביותר בהיסטוריה הפיננסית המודרנית. ככל שהמחיר של הביטקוין עולה, כך הולכים ובונים עליו מגדלים וסיפורים. כאשר סיפור אחד נכשל ("אמצעי התשלום המוביל באינטרנט"), אחר תופס את מקומו ("Greatest Store of Value"). ראינו את זה קורה בסוף שנות ה-90, כאשר מומחים הסבירו לנו שחברות דוט קום נטולות רווחים נסחרות במיליארדי דולרים מכיוון שהן מייצגות כלכלה חדשה. ראינו את זה קורה בשנות האלפיים כשהסבירו לנו שאיגוח חוב מסוגל להפוך קש לזהב פיננסי. למי שמתעקש לחזות את מחירו העתיד של המטבע, אותיר רק את דבריו האלמותיים של אייזיק ניוטון לאחר שהפסיד הון על מניית "הים הדרומי" בשנת 1720: "אני יכול לחשב את תנועת הכוכבים, אך לא את הטירוף של בני האנוש".

אזהרה: התכנים באתר בכלל והרשומה הזו בפרט אינם מהווים ייעוץ מקצועי או המלצה לביצוע פעולות השקעה מכל סוג, ואין לראות בהם תחליף לייעוץ השקעות המתחשב בצרכיו הייחודיים של כל משקיע. כל המסתמך על המידע באתר מבלי להיוועץ באיש מקצוע עושה זאת על דעתו ועל אחריותו בלבד. אינני בעל רישיון ייעוץ השקעות.

בדיוק היום לפני 30 שנה, ב-19 באוקטובר 1987, אירע יום שני השחור בבורסות ברחבי העולם. ביום הזה שווקי ההון, מהמזרח דרך אירופה וכלה בארצות הברית, התרסקו בקצב מהיר. מדד הדאו ג'ונס האמריקאי השיל 508 נקודות, נפילה של כמעט 23% בשווי בתוך יום אחד מה שהופך אותה לנפילה היומית הגדולה ביותר במדד הדאו אי פעם. בורסות אחרות ברחבי העולם ספגו הפסדים חמורים אף יותר.

חלק מהחוקרים עדיין חלוקים ביניהם בנוגע לסיבות המשבר. הבורסות בעולם זינקו לרמות גבוהות מאוד בתקופה הקצרה שלפני המשבר (הדאו עלה ב-44% ב-7 חודשים) וציבור המשקיעים החל לחשוש שנוצרה בועה בשוק. שורה של חדשות שליליות במהלך אוקטובר השפיעה כנראה על סנטימנט המשקיעים, ושר האוצר של ארצות הברית הכריז יומיים לפני הקריסה שבכוונתו לבצע פיחות בדולר כדי לתקן את הגירעון במאזן התשלומים של המדינה.

אבל הפוסט הזה לא עוסק בסיבות למשבר אלא בתוצאותיו. 1987 היה המשבר הגלובלי המודרני הראשון, שהמחיש לעולם עד כמה משולבים וקשורים אלו באלו שווקי ההון והפיננסים במדינות השונות. הוא הוביל לשינויים רגולטורים שמלווים אותנו עד היום, והמחיש את הסיכונים שבהסתמכות על אלגוריתמים ומודלים אשר לא נבחנו בעיתות משבר. נתאר ארבעה לקחים מיום שני השחור שמלווים אותנו.

1. מישהו הפסיק את הזרם

בעקבות אירועי יום שני השחור הכניסו הרשויות "מנתקי זרם" לבורסות, אשר מובילים להפסקת מסחר מיידית במקרה שמניות הופכות תנודתיות ויורדות יותר מידי בפרק זמן קצר. המטרה כאן היא לעצור פעילות עדרית, לצנן את המתחים והלחץ הפסיכולוגי אשר גורמים לאנשים למכור במהירות כאשר הם בפאניקה, ולהוביל לירידה הדרגתית יותר של המניות בתקופות שפל. היום, למשל, ה-S&P האמריקאי יפסיק אוטומטית את המסחר לפרק זמן מסוים אחרי ירידה של 7%, 13% ו-20% ביום מסחר.

2. התערבות הבנק המרכזי

הפדרל ריזרב ברשותו של אלן גרינספן, בקושי חודשיים בתפקיד, הכריז למחרת יום הקריסה כי הוא עומד "מוכן לשמש כמקור נזילות כדי לתמוך במערכת הכלכלית והפיננסית". מאחורי הקלעים הבנק המרכזי עודד את הבנקים האמריקאים להמשיך להלוות כסף למערכת הפיננסית על אף המשבר והסיכון שכרוך בו. עשרת הבנקים הגדולים ביותר בניו יורק כמעט והכפילו את האשראי שהם מעניקים לחברות ההשקעות בשבוע של יום שני השחור. לדברי בן ברננקי, הבנקים כנראה הפסידו כסף על הפעילות הזו ולא רצו לספק נזילות לשוק, אך הבנק המרכזי ראה לנגד עיניו את טובת הכלכלה כולה ולחץ עליהם.

מדוע בנק מרכזי לוחץ על בנקים להלוות כספים בהפסד כדי לתמוך בברוקרים ובחברות השקעה? זו שאלה שרבים שואלים עד היום. אמנם מצופה מבנק מרכזי לתמוך בכלכלה במקרה של מיתון, אבל המשבר של 1987 היה פיננסי לחלוטין ולא הוביל לפגיעה בכלכלית הריאלית. גם שוק הבנקאות לא הראה סימנים של משבר ולא התרחשה שום "ריצה אל הבנקים". האירועים של 1987 הובילו לעידן חדש בו משקיעים מצפים מבנק מרכזי שיפעל כדי להרגיע שווקי מניות סוערים בתקופות של ירידות, ורבים (וגם כותב בלוג זה) סבורים שאין זה מתפקידו של הבנק המרכזי לדאוג לכך.

3. אלגוריתמים גרועים והסתמכות יתר עליהם

בשנות ה-80 חברות השקעות הציעו ללקוחות ניהול תיק השקעות שירות חדש בשם "ביטוח תיק" ("Portfolio Insurance"). מדובר במנגנון אוטומטי אשר "מבטח" את התיק מפני ירידות על ידי מכירה של חוזים עתידיים על המדד. אם השוק יורד, שווי החוזים העתידיים יורד גם כן ומסייע לקזז חלק מהפסדי התיק. מכיוון שהשוק תנודתי ושווי התיק משתנה כל הזמן, היה צריך לחשב בכל פעם את כמות החוזים העתידיים שיש למכור כדי להגן על התיק, והמשימה הוטלה על אלגוריתמים חכמים (מי יותר, מי פחות) בחשבונות הלקוחות. כאשר מחירי המניות החלו להתרסק, ואיתם מחירי החוזים העתידיים, המחשבים החליטו למכור עוד חוזים עתידיים מכיוון ששווי "ההגנה" הצטמצם. הצד הנגדי של העסקה, אותם משקיעים שרכשו את החוזים העתידיים הללו מהמחשבים, גידרו את עצמם על ידי… מכירת מניות נוספות.

אמנם המנגנון הממוחשב של ביטוחי תיק ההשקעות לא גרם למשבר, אך הוא ללא ספק החמיר אותו והגדיל את ההפסדים במהלך היום. למעוניינים בהרחבה, הנה מאמר מושקע בנושא מהניו יורק טיימס. הלקח פה הוא לבדוק את התנהגות האלגוריתמים למסחר תחת תרחישי קיצון, ובכל מקרה לספק פיקוח אנושי אשר באפשרותו להתערב ולעצור התנהגות שמובילה להפסדים.

4. לא לשכוח את הנחות המודל

כל סטודנט לתואר ראשון במימון היום נדרש לדקלם את מודל בלאק-שולץ לתמחור נגזרים. גם לאחר התואר הבוגרים מתעוררים שטופי זיעה באמצע הלילה ומנסים לזכור כיצד עושים גידור גמא. הנוסחאות של המודל מאפשרות לתמחר נגזרים כמו אופציות תחת שורה של הנחות מאוד מחמירות. המודל המקורי, למשל, הניח תנודתיות קבועה בשוק, ומכאן שמשבר חזק כמו 1987 לא היה סביר כלל. חלק מהאנליסטים ומהסוחרים התאימו את המודל לסביבת המסחר האמיתית, אחרים התעלמו ממנו (המפורסם שבהם הוא כנראה נאסים טאלב), אך הרוב השתמשו במודל לצורך תמחור הנגזרים ללא כל שינוי. ב-1987 גילו סוחרים רבים לתדהמתם ששווי הנגזרים השתנה בחדות והתנתק מהשווי החזוי על פי המודל, מה שהוביל להפסדים משמעותיים עבור חלקם.

המודלים הנלמדים היום אמנם "מתקנים" חלק מההנחות המקוריות, אולם הלקח של 1987 עדיין מהדהד – אל תקבלו אף מודל פשוטו כמשמעו. בחנו את ההנחות עליהן הוא מבוסס ובדקו תמיד אם הן עדיין מתקיימות.

האם יום שני השחור יכול לחזור על עצמו? סביר להניח שכן. המשבר הבא לעולם לא נראה כמו המשברים שבאו לפניו. מכיוון שהסביבה משתנה, גם המשבר תמיד שונה במעט ומלמד אותנו לקחים חדשים על טעויות חדשות. משקיע שסבור שהוא "חסין למשבר" עשוי תמיד לגלות שהוא טועה.

כאשר משקיעים רוצים לרכוש ניירות ערך תנודתיות שואלים אותם תמיד האם הם ירגישו בנוח עם הפסדים בגובה של 20-30% מהתיק. אני תוהה עד כמה מהמשקיעים שעונים בחיוב היו מרגישים בנוח עם הפסדים כאלו בתוך מספר שעות.

בסוף שנות ה-60 מצא את עצמו שלטון השאה באיראן במחסור חמור של דולרים, ונזקק להלוואות מהבנקים המערביים היושבים בלונדון. הבנקים, בתורם, לא התלהבו כל כך לתת אשראי לממשל עם מחסור חמור ברזרבות דולריות (זה היה לפני בום הנפט האיראני של שנות ה-70). גם לאחר שנמצאו מספר בנקים שניאותו לקחת את הסיכון, היתה בעיה לקבוע מה תהיה הריבית שישלם השלטון האיראני בתמורה להלוואה. הריבית לאשראי בנקאי לקראת סוף שנות ה-60 החלה לטפס לאזור ה-8%, והסביבה היתה אינפלציונית. הבנקים חששו לגבות ריבית נמוכה מידי שתגרום להם להפסדים במידה והריביות ימשיכו לעלות, כך שעלות המימון שלהם, כלומר, הכסף שהם צריכים לשלם למפקידים שלהם בעד הפיקדונות, תמשיך ותעלה.

אל תוך הואקום הזה נכנס בנקאי יווני בשם מינוס זומבנקיס (Zombanakis), אשר תיווך הלוואה סינדיקטיבית בין הבנקים בלונדון ובין הבנק המרכזי האיראני. חדשנותה של ההלוואה היה בכך שהריבית שלה השתנתה מידי שלושה חודשים בהתאם לעלויות המימון של הבנקים. מידי רבעון הבנקים היו מדווחים לזומבנקיס את עלויות המימון שלהם. הממוצע של סך הדיווחים, בתוספת מרווח קבוע שהיווה את הרווח של הבנקים, היה הריבית שעל הלווה האיראני לשלם בשלושת החודשים הבאים. בצורה כזו יכלו הבנקים לדעת שלא משנה מה יהיו תנאי השוק, הם ירוויחו תשואה קבועה מההלוואה. לריבית הזו, אותו ממוצע משוקלל שערך זומבנקיס מהדיווחים של הבנקים המלווים, הוא קרא the London interbank offered rate. או LIBOR (ליבור) בקיצור.

הטרנד תפס, והבנקים החלו לחלק אשראי נוסף בריבית משתנה המבוססת על ריבית הליבור. איגרות חוב המשלמות ריבית משתנה המבוססת על מרווח משער הליבור החלו להופיע בשוק ההון, ולאט לאט גם אשראי קמעונאי רגיל, כמו משכנתאות, החלו להינתן לפי ריביות משתנות (גם בישראל נהוג אשראי בריבית משתנה, אולם בארץ ריבית הבסיס היא "ריבית הפריים", שמעוגנת במרווח אחיד של 1.5% מעל ריבית בנק ישראל).

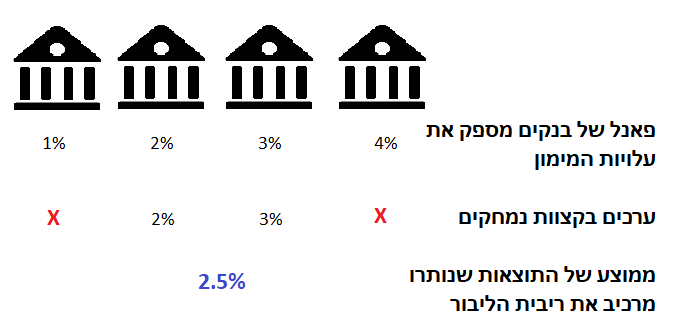

ככל שחשיבות ריבית הליבור גדלה, כך התחזקו הקולות שדרשו למסד את תהליך קביעת הריבית ולהכניסו תחת רגולציה. בשנת 1986 הוציא איגוד הבנקים הבריטים (ה-BBA), גוף לוביסטי של הבנקים בלונדון, הנחיות אחידות לכל הבנקים לקביעת ריבית הליבור. הגוף ביצע סקר יומי בין פאנל של 20 בנקים שנבחרו מראש, והם סיפקו לו את עלויות המימון שלהם עבור שורה של מטבעות שונים (דולר, לירה שטרלינג, יין, וכו') ולתקופות שונות (יום, שבוע, חודש וכו'). ה-BBA נהג להחסיר מהממוצע את 4 ההערכות הגבוהות והנמוכות ביותר שהתקבלו בסקר כדי למנוע ניסיון מצד משתתפי הפאנל לעוות את הריבית, כך שהממוצע הסופי חושב על 12 הערכות המימון האמצעיות שנמסרו.

לנוחיות הקוראים, צוות המדיה והאינפוגרפיקה של הבלוג יצר את התרשים הבא:

ריבית אחת לכולם

נשים לב לפרט חשוב: הבנקים אמנם ממלאים את הסקר ומדווחים על עלויות המימון שלהם לתקופות שונות במטבעות שונים… אך הם לא בהכרח מגייסים כסף במטבעות ובתקופות הללו. למעשה, לבנקים אין שום מחויבות ללוות בריבית הליבור. מדובר בסך הכל בסקר שהם עונים עליו. מאוד לא סביר שבנק בריטי מצא את עצמו מגייס כסף ביינים יפנים לתקופה של 5 חודשים או של שבוע – את התשובה שלו לסקר הבנק נאלץ ספק להעריך ספק לנחש על פי מודלים פנימיים שבנה. מודלים אלה לא משקפים בהכרח את הריבית שיצטרך הבנק לשלם אילו באמת יעמוד בפני הצורך במימון כזה. ריבית הליבור, אם כן, אינה ריבית הנקבעת במחירי השוק, אלא ריבית סקר המבוססת בחלקה על… ניחושים.

עם התפתחות שוק הנגזרים המשיך והתחזק מעמדה של ריבית הליבור. היא אומצה בתור ריבית הבסיס העיקרית לחישוב של חוזי החלף ("Interest Swap"), חוזים המאפשרים לשני צדדים להחליף ביניהם ריבית קבועה וריבית משתנה, ולאחר מכן, בשנות ה-90, בתור ריבית הבסיס לחוזים עתידיים על שערי ריבית – חוזים סטנדרטיים הנסחרים בבורסות ומשמשים סוחרים כדי לגדר את (או להמר על) הכיוון של הריבית. היו שהשמיעו אזהרות כנגד אימוץ הליבור כריבית הבסיס המשמשת לחישוב מחירים של חוזים עתידיים ונגזרים, מחשש שהבנקים המשתתפים בפאנל הקובע את מחירי הליבור יטו את הדיווחים שלהם כך שיחידות הבנק העוסקות במסחר בנגזרים יגרפו קופה (המפורסמת מביניהם היא כנראה מרסי אנגל מסלומון בראדרס שכתבה מכתב חריף לרגולטורים ב-1996 בנושא), אך המפקחים על הבנקים והציבור שהשתתף במסחר בנגזרים הניחו שאין כל בעיה לתת לחתול לשמור על השמנת.

היו שתי סיבות מרכזיות לשוויון הנפש של הרגולטורים והציבור בנוגע לאמינותה של ריבית הליבור:

התשובות האינדיבידואליות של כל הבנקים פורסמו באופן שקוף לעיני כל. ההנחה היתה שבנקים שיפרסמו תוצאות מוטות במטרה להשפיע על הריבית ייחשפו במערומיהם לעיני כל.

צורת החישוב שתוארה לעיל, אשר מוחקת את התשובות הגבוהות והנמוכות ביותר מהחישוב הסופי. כך, לא ניתן לתמרן את ריבית הליבור ללא תיאום של הבנקים.

הסקנדל

מנגנוני ההגנה שתיארנו לעיל לא היוו חסם אמיתי למניעת תמרון ריבית הליבור. יהיו שיטענו שריבית שמבוססת על סקר ולא על מחירי שוק היא מתומרנת מעצם הגדרתה. אני מקבל את הטענה הזו.

הבנקים גילו מהר מאוד שלא צריך להזיז את ריבית הליבור יותר מידי בכדי לגרוף רווח נאה. בנק בעל פוזיציה בחוזים עתידיים של 50 מיליארד דולר ירוויח כ-5 מיליון דולר בשנה על תזוזה של מאית האחוז בריבית הליבור לטובתו. אם הבנק מקצין את הערכת הליבור שלו בסקר, אף אם היא מושמטת בחישוב הסופי מכיוון שהיא נמצאת בקצוות, הרי שהשמטתה מכניסה לחישוב הממוצע הערכה אחרת, של בנק אחר, שאלמלא כן לא הייתה נכנסת לחישוב בעצמה. זה מספיק כדי להזיז במעט את ריבית הליבור לכיוון הרווחי עבור הבנק.

בנוסף לכך, קיימות עדויות רבות לתיאום מחירי הליבור בין הבנקים. סוחרים בבנקים הגדולים תיאמו ביניהם את הדיווח לסקר הליבור באמצעות הצ'אטים של מערכות המסחר שלהם. הצ'אטים שכל ההיסטוריה שלהם מוקלטת ונשמרת. מהסיפורים הללו שגורמים לכם לתהות עד כמה חכמים באמת האנשים שמהמרים בכסף שלנו.

לבסוף, יש גם עדות מביכה ומוקלטת לכך שבשיא המשבר הפיננסי ביקשו בכירים בבנק המרכזי בבריטניה מההנהלה של בנק גדול לדווח על ריבית ליבור נמוכה בכוונה, וזאת כדי לתת איתות חיובי לשווקים. ריבית נמוכה, קרי היכולת של הבנק ללוות במחירים זולים יחסית, מעידה על האמון של השווקים בו ובמערכת הבנקאות הבריטית. אם הנאמר בהקלטה אכן אמיתי, הרי שהרגולטור עצמו ניסה לתמרן באמצעות הבנקים את ריבית הליבור לצרכיו.

מה כל זה אומר ל-60% מנוטלי המשכנתאות בארצות הברית שהריבית על ההלוואות שלהם קשורה לפחות בחלקה לריבית הליבור? מה לגבי אנשים שלקחו הלוואות גישור, הלוואות ללימודים או סתם חוב כרטיסי אשראי ומוצאים את עצמם משלמים יותר או פחות לפי הגחמות של סוחרים שעונים על סקר יומי חסר שיניים? באופן מפתיע, התפוצצות סקנדל הליבור לוותה בשקט תקשורתי יחסי. ההנחה שלי היא שמרבית משקי הבית פשוט לא מבינים מהי ריבית הליבור וכיצד כל הסיפור הזה קשור אליהם.

לאחר התפוצצות הפרשה, נטל הפיקוח על הבנקים הבריטי (ה-FCA) את ניהול סקר הליבור מידי ה-BBA. הדבר הראשון שהרגולטור הבריטי עשה היה לתבוע את כל הבנקים על תימרון שער הליבור. עד היום נקנסו כתריסר בנקים בסכום כולל של כ-9 מיליארד דולר. לאחר מכן, דרש ה-FCA שהבנקים ידווחו אך ורק נתונים המבוססים על מסחר שוק. זה יצר בעיה, מכיוון שבנקים לא מלווים אחד לשני "כתר שבדי לשבועיים" מידי יום, ושורות רבות בסקר היומי נותרו ריקות. לבסוף הודיע ה-FCA שהליבור סיימה את תפקידה בעולם הפיננסי, ובשנת 2021 הוא יפסיק לדווח אותה.

הבלאגן חוגג

כיום ריבית הליבור משפיעה על מחירם של נכסים, כגון משכנתאות, הלוואות ונגזרי ריבית, בהיקף של כ-350 טריליון דולר. הפסקת השימוש בליבור בתוך 4 שנים מכניסה הרבה גורמים בשוק הפיננסי לפאניקה. ובצדק.

השבוע פירסמה קרן PIMCO, קרן האג"ח הגדולה בעולם, מסמך המזהיר מהסכנות של ההכרזה על סיום השימוש בליבור לפני שהושגה הסכמה על ריבית הבסיס החדשה. תארו לעצמכם שלקחתם לאחרונה משכנתא ל-20 שנה בריבית משתנה הצמודה לריבית הליבור. בעוד 4 שנים המשכנתא שלכם תהיה אולי צמודה למשהו אחר. אין לכם מושג למה, וכיצד הדבר הולך להשפיע על התשלומים העתידיים של המשכנתא שלכם.

ומה לגבי תיקי ההשקעות והנגזרים המגדרים אותם במאות מיליארדי דולרים? המסמך של PIMCO מזהיר מפני עליה במרווחי ה-BID-ASK, פגיעה בנזילות של ניירות ערך צמודי ליבור ועוד. ככל שיותר משקיעים יעברו מהשקעות הקשורות לליבור להשקעות המשתמשות בריבית הבסיס החדשה (שזהותה עדיין אינה ידועה), יווצרו פערי מחירים וחוסר מידע גדולים יותר בשוק החוב "הישן".

מאט לוין, הכתב הכלכלי של בלומברג, מצא את הסיפור ציני במיוחד: הבנקים יצרו את הליבור, תמרנו אותו, וכעת – משנהרסה אמינותו, הם ירוויחו כסף נוסף מפערי התיווך והפגיעה בנזילות שיווצרו בעקבות נטישתו.

סוף דבר

מהם הלקחים שתעשיית הפיננסים והציבורים יכולים ללמוד מעליית ונפילתה של ריבית הליבור? אני יכול לחשוב על שלוש:

הישמרו ממחירים שאינם מחירי שוק. גם בני אדם הגונים מספקים נתונים אשר מוטים לכיוון שיתגמל אותם. זהו האופי האנושי. בנקים ומוסדות פיננסיים אחרים מדווחים על נתונים רבים שהם תוצאות של מודלים מורכבים והערכות. החשובים שבהם הם נתוני הלימות ההון והנזילות שלהם. בשעה שבסביבה רגולטורית כמו ישראל, גבולות המשחק עם הנתונים מוגבלים מאוד, הבנקים המערביים מסוגלים להניח הנחות מאוד מקלות המאפשרות להם להתגבר על רגולציה בקלות.

רגולטור ממשלתי איננו "קליע כסף" אשר יפתור את בעיות השוק. ראינו כיצד הבנק המרכזי הבריטי (לכאורה) ניסה לעודד תמרון של ריבית הליבור לצרכיו. רגולטורים אחרים יכולים לעודד את המוסדות הפיננסים לדווח תוצאות מוטות אשר יציגו אותם באור חיובי, ויאפשרו להם להגיד שהמערכת הפיננסית בריאה יותר "בזכות הפיקוח שלהם". זהו סוג של "שבי רגולטורי".

אולי הנקודה המעניינת ביותר מבחינתי. זומבנקיס מעולם לא חשב על שוק הנגזרים הגלובלי כשהוא המציא את ריבית הליבור. זומבנקיס חיפש פתרון שיאפשר לו לבנות הלוואות גדולות ומורכבות ללקוחותיו. הפתרון שהוא מצא היה יעיל במיוחד עבור הלוואות סינדיקטיביות ותפס תאוצה. משם ראו גם הלווים העסקיים והקמעונאיים כי טוב ואימצו את הריבית. כאשר שוק הנגזרים התפתח, ריבית הליבור הפכה למועמדת טבעית משום שזו הייתה הריבית שהשוק המוסדי והקמעונאי התרגל אליה. אם היו בונים את שוק הנגזרים מאפס וחושבים על ריבית הבסיס המתאימה לחוזים העתידיים שיתבססו עליה, סביר להניח שלא היו בונים שום דבר שדומה לריבית הליבור.

הכלכלן הישראלי-אמריקאי אבנר גרייף, אשר חקר את חשיבותם של מוסדות לצמיחה כלכלית, טען עוד ב-2006 שמוסדות עוברים תהליך כמעט אבולוציוני, וצורת המוסדות בהווה מוכתבת במידה רבה על ידי צורתם בעבר. אני חושב שריבית הליבור עברה תהליך דומה. ככל שהשתמשו בה יותר, כך היא הפכה לדומיננטית ולחשובה יותר, וכך נעשה בה שימוש למטרות שהיא לא התאימה להן. במקרים כאלה, צריך מהפכה, פיצוץ, או כפי שהיה במקרה שלנו – סקנדל, כדי לזנוח את המערכת הישנה ולנסות למצוא משהו חדש.

רעיונות כלכליים הם עניין של טרנד. כיתבו בלוג כלכלי ועקבו אחר הצעות לסדר כלכלי ציבורי חדש אשר עולות לסדר היום ותוכלו לזהות עד מהרה שאין הרבה חדש תחת השמש. מסיבה זו אינני מתרגש כאשר תכנית עתיקה כמו "הכנסה בסיסית אוניברסלית" עושה הופעות אורח בעיתונות הכלכלית ובשיח הציבורי. אמת, הרבה השתנה מאז שתומאספיין, מאבותיה המייסדים של ארצות הברית, הציע בספרו "זכויות האדם" לשלם קיצבה במזומן לכל אזרח מעל גיל 50 ללא התניה סוציאלית, אך בסיסו של הרעיון הוסיף להתגלגל לאורך ההיסטוריה ולהופיע בנקודות שונות בזמן.

רעיון ההכנסה הבסיסית האוניברסלית מדבר על תשלום קיצבה אחידה על ידי המדינה לכל אדם בוגר בחברה באופן שאינו תלוי במידת עושרו, והוא זוכה לתמיכה משני הצדדים של המפה הפוליטית והכלכלית. התמיכה הזו, כפי שנראה בהמשך, היא שטחית בלבד, ונובעת מכך שכל צד מפרש את הרעיון בצורה שונה. אם נשים את כלל התומכים ברעיון סביב שולחן עגול יתגלו הפערים עד מהרה. סלע המחלוקת העיקרי בין הקבוצות הוא בגורלה של מערכת הרווחה הקיימת. מחד, כלכלנים מהצד הימני של המפה רואים את ההכנסה הבסיסית כמערכת שתחליף את כל תשלומי הרווחה שהמדינה מעניקה היום (קצבאות ילדים, נכות, זקנה, סעד ועוני) בסכום אחיד שמגיע לכולם. מאידך, תומכים מהעבר השמאלי סוציאלי עדיין מעוניינים במערכת קצבאות נוספת "המשלימה" את ההכנסה הבסיסית (ולחלוטין בלתי אפשרית מבחינה תקציבית, אבל מותר לחלום).

הכנסה בסיסית תייצר תמריצים חיוביים להקטנת האבטלה, כמו ביטול מלכודת האבטלה ומנגד תמריצים שליליים שיגדילו את האבטלה, כי מי רוצה ללכת לעבודה כל יום אם הצ'ק מהממשלה מגיע בדואר? מי מהתמריצים "ינצח"? האם ניתן לקיים מנגנון של הכנסה בסיסית ללא תנאים מבלי להפוך למדינה של פרזיטים? ובכן, שנת 2017 מתגלה כ"שנת הפיילוט" של הרעיון, עם לפחות שני ניסויים מרכזיים שמתקיימים כבר מתחילת השנה, ואשר נועדו לבחון את הפיזיביליות שלו. לפני שנבחן אותם, אני מציע מספר קריטריונים למדידת איכות.

הקריטריונים

הניסוי צריך להיות אקראי ככל הניתן

בחירת האנשים המשתתפים בניסוי אשר יקבלו קצבת הכנסה בסיסית צריכה להיות עיוורת כדי למנוע הטיית בחירה. אם נבחר מתמודדים רק מאזור גיאוגרפי מסוים, או משכבת גיל אחידה או "אנשים ששירתו בגולני" אזי נכניס עיוותים למדגם בצורה שלא ייצג בצורה אמינה את כלל האוכלוסייה. זה נשמע פשוט, אבל בניסויים בקנה מידה שכזה קשה לייצר אקראיות טובה, כפי שנראה מיד.

המחקר צריך להתמקד הן ביחידים והן בקהילות

יש הבדל בין להיות האזרח היחידי שמקבל הכנסה בסיסית בעיר לבין לגור בישוב שבו כולם מקבלים הכנסה בסיסית. מחקר טוב צריך למדוד את שני המצבים. יתכן שישוב שרוב אוכלוסיותו מקבלת הכנסה בסיסית יראה ירידה מהותית בתעסוקה מכיוון שתושביו יעדיפו לקחת קורסים במתנ"ס ולישון עד מאוחר, אך קבוצה קטנה של מקבלי הכנסה בסיסית בתוך ישוב שרוב תושביו לא מקבלים ימנעו משינוי הרגלי התעסוקה שלהם מחשש לסטיגמה שלילית.

המחקר צריך לבחון את ההשפעות על כל משק הבית

יתכן כי בן הזוג של מקבל הכנסה בסיסית במסגרת הניסוי יבחר להקטין שעות עבודה, מידע אשר ילך לאיבוד אם יבחנו את ההשפעה על מקבל ההכנסה בלבד.

כאשר הנבדקים מודעים לכך שהם נמצאים בניסוי, הם עשויים לשנות את ההתנהגות הנחקרת. האפקט הזה, המכונה (בין היתר) אפקט הות'ורן, הוא חלק ממה שעושה אותנו בני אדם, וקשה לייצר ניסוי (העומד בכללי האתיקה) אשר נמנע ממנו לחלוטין. הדבר נכון שבעתיים כאשר מדובר בניסוי פופולארי בנושא "חם" כמו הכנסה בסיסית. הנבדקים מודעים לכך שיכולות להיות השלכות חשובות על מנגנון הרווחה במדינתם כתוצאה מתוצאות המחקר בו הם משתתפים, וזה עתיד להשפיע על ההחלטות שלהם. כיצד ניתן בכל זאת לצמצם את ההשפעה על הניסוי? צריך לצמצם לאפס את ההתקשרות בין הנבדקים לחוקרים במשך כל תקופת הניסוי, ולא לספק שום מידע או פידבק לנבדקים.

הניסויים

כעת נבחן שלושה ניסויים שרצים כיום בעולם: הניסוי הממשלתי בפינלנד, שהוא הניסיון הרציני ביותר עד כה לבחינת ההכנסה בסיסית, הניסוי בקניה – שאמנם מתמקד יותר ביכולת של הכנסה בסיסית להוציא קהילות מעוני, אך צפוי להיות הניסוי המקיף ביותר מבחינת כמות הנבדקים, והניסוי הקטן באוגנדה, שלא באמת עומד בקריטריונים איכותיים של ניסוי וגם מתמקד בעיקר בנתונים אנתרופולוגים וסוציולוגים, לאו דווקא כלכליים.

פינלנד

הניסוי הפיני הוא ככל הנראה הניסוי הגדול והמשמעותי ביותר שמתבצע כיום. הניסוי מנוהל על ידי רשות הביטוח הלאומי הפינית החל מינואר 2017 ועתיד להימשך שנתיים. מטרתו היא לבחון את ההשפעה של הכנסה בסיסית על השתתפות בשוק העבודה. הרשות לא תפרסם ממצאים עד לאחר סיום תקופת הניסוי ולא תערוך ראיונות עם המשתתפים עד לסיום הניסוי.

לצורך הניסוי נבחרו 2,000 איש בין הגילאים 25-58 בצורה אקראית, מתוך מאגר של אזרחים מובטלים אשר קיבלו דמי אבטלה בנובמבר 2016 (מתוך סך הכל 175,000 איש, אשר ישמשו כקבוצת השוואה). ההשתתפות בתכנית הייתה מנדטורית מתוקף החוק. נשים לב שבחירת האוכלוסייה איננה אקראית באמת – יש להניח שהתפלגות המקצועות, הגילאים וסוגי האנשים אשר מקבלים דמי אבטלה שונה מהתפלגותם באוכלוסיה.

המשתתפים בניסוי מקבלים מידי חודש הכנסה בסיסית בלתי תלויה של 560 אירו (פטורים ממס).

מלבד השתתפות בשוק העבודה, מתכוונים החוקרים למדוד גם הוצאה על תרופות ובריאות, ושונות ההכנסה לאורך התקופה.

הניסוי הפיני הוא ככל הנראה הניסוי הטוב ביותר שמנוהל כיום כדי לבחון את ההשפעה של הכנסה בסיסית, ועם זאת, הוא לא חף מבעיות. ראשית, אוכלוסיית הניסוי לא אקראית אלא מורכבת מאנשים שדיווחו על אבטלה. כלומר, הניסוי לא בוחן את ההשפעה של קבלת הכנסה בסיסית על אדם מועסק. בנוסף הניסוי בודק את ההשפעה על יחידים בלבד, וזאת בניגוד לרצון המקורי של עורכי הניסוי, לבצע ניסוי מקביל על קהילות שלמות. המציאות התקציבית הכתיבה ניסוי מצומצם יותר, וחבל. לבסוף, אפקט הות'ורן. עורכי הניסוי בהחלט עושים כמיטב יכולתם כדי לצמצם את התקשורת עם הנבדקים ואף שומרים את פרטיהם בסתר, אבל זה לא מונע מחלק ממשתתפי הניסוי לגשת לעיתונות ולהתראיין בנושא. הניסוי הוא נושא חם מאוד בתקשורת במדינה ועורכי הניסוי כבר הזהירו כי תשומת הלב התקשורתית פוגעת להם בעריכת הניסוי.

קניה

הניסוי בקניה מתבצע על ידי עמותת צדקה אמריקאית בשם GiveDirectly. מטרת הניסוי היא להעניק הכנסה בסיסית לבערך 26,000 קנייתים תושבי כפרים באזורים הלא מפותחים. עורכי הניסוי מתכוונים להעניק את התשלום החודשי בסך של בערך 21$ בחודש (כחצי מההכנסה הממוצעת באזור) לכל התושבים של כ-200 כפרים שישתתפו בניסוי. נכון להיום, רק כפר אחד, בן 95 תושבים, משתתף בניסוי שיימשך 12 שנה, אך הארגון טוען שבקרוב יצטרפו כל שאר הנבדקים.

הכפרים בניסוי יחולקו ל-4 קבוצות, רק 3 מתוכן יקבלו הכנסה בסיסית: הקבוצה הראשונה תקבל הכנסה בסיסית חודשית מובטחת למשך 12 שנים, השנייה למשך שנתיים בלבד, והקבוצה השלישית תקבל סכום חד פעמי השווה ערך לכל התשלומים החודשיים למשך השנתיים. בצורה הזאת, רוצים מארגני הניסוי לראות את חשיבות הבטחת ההכנסה הבסיסית לטווח ארוך על החלטות הנבדקים, וכיצד קבלת הכסף כמענק גדול חד פעמי (בדומה לזכייה בלוטו) משנה את ההתנהגות של התושבים.

המידע נאסף בצורה שוטפת, וכולל ראיונות תכופים עם הנבדקים.

יש מספר בעיות מרכזיות עם הניסוי הקנייתי. בחירת הכפרים שישתתפו בניסוי בוצעה, לטענת עורכי המחקר, בצורה אקראית. אבל ההתמקדות בכפרים באזורים לא מפותחים מייצרת הטיית בחירה ברורה. מעבר לכך, לכפרים בקניה יש היסטוריה ארוכה של חשדנות כלפי ארגוני סיוע בינלאומיים וחוסר רצון להשתתף בתכניות כאלו. כן, יש אנשים שמסרבים לכסף בחינם. שיעור הדחייה בקרב נבדקים פוטנציאלים באזור הזה בקניה מגיע, בחלק מהמקרים, ל-40%. מכאן, לא מן הנמנע שהכפרים שכן ישתתפו בניסוי לא ייצגו נאמנה את האוכלוסייה. המעקב השוטף אחר האוכלוסייה והראיונות העיתיים גם צפויים להכניס הטיה בתוצאות המחקר: אם כל חודש-חודשיים החוקר שמשלם לי כסף ישאל אותי אם יש לי מחשבות לפתוח עסק משלי, אני אתחיל לחשוש שאם אני לא אקים איזה עסק קטן במהרה הוא עלול להתייאש ולהפסיק לתת לי כסף.

אני חייב להוסיף שאני גם לא אוהב את הפורמט של השאלות. החוקרים שואלים את הנבדקים מה הם עשו בכסף שהם קיבלו מההעברה, למרות ששאלה נכונה יותר תהיה מה הם בסך הכל עשו עם הכסף שלהם. לא מן הנמנע שהכסף שיתקבל מהכנסה בסיסית ישמש לרכישת מוצרים בסיסיים, וכסף אחר, מיגיעה אישית, יופנה לאלכוהול וסיגריות.

אוגנדה

לבסוף, הניסוי באוגנדה הוא ניסוי קטן ממדים המנוהל על ידי עמותת צדקה בלגית. תושבי כפר יחיד המונה 56 תושבים בוגרים ועוד כ-80 ילדים מקבלים קיצבה חודשית בלתי תלויה. כל בוגר מקבל 18.25$ (כשליש מההכנסה של משפחות מעוטות יכולת במדינה) וכל ילד מקבל מחצית מסכום זה. התשלומים ימשכו עד סוף 2018. מטרות המחקר הינן לבחון כיצד ההכנסה הבסיסית החודשית משפיעה על השכלת הבנות בכפר, על הגישה לשירותי רפואה, יזמות פרטית, והשתתפות במוסדות דמוקרטיים. המחקר לא משתמש בנתונים על כפר מקביל שלא נהנה מהכנסה בסיסית לצורך השוואה.

סיכום

קשה, בואך בלתי אפשרי, לערוך ניסוי במדעי החברה בתנאי מעבדה. מהסיבה הזו, תמיד יהיו בעיות במבנה של הניסוי שיפגעו באמינות התוצאות ובמסקנות הסופיות. זו האחריות של החוקרים, במידה והם מעוניינים להשתמש בתוצאות הניסוי כדי להשפיע על המדיניות הציבוריות, לצמצם את הפערים הללו למינימום. אני מאמין גדול שהסיפור החשוב והמעניין של הכנסה בסיסית איננו הראיונות התכופים עם עתידניים על כיצד רובוטים יגזלו לנו עבודה בעתיד או סוגיות "ערכיות" כאלו ואחרות, אלא נכונותם של חלק ממובילי הרעיון לבחון אותו בניסוי. אני תוהה כיצד הייתה נראית המדיניות הציבורית שלנו אם זו הייתה הנורמה בעולם.

בדמוקרטיה הרשות המחוקקת אמורה לחוקק את רצון העם. לפעמים נראה שמה שבאמת קובע הוא כוחן של קבוצות לחץ משחיתות וסחטניות. אבל למעשה, ספר החוקים עב הכרס של ישראל (כ-50 כרכים) כולל הרבה חוקים שלא משקפים את רצונו של אף אחד שחי היום, בין אם הוא אזרח פשוט ובין אם הוא לוביסט. זו שארית מדורות קודמים שהמחוקקים שלנו לא טורחים לבטל או להתאים למציאות אבל יש לה תוקף משפטי כאילו נחקקה היום. לפעמים אנחנו שומעים על "אגודה עותומנית" שמאפשרת לגופים כמו ההסתדרות להיות מושחתים כמו העותומנים (חוק מ-1909) או "פקודת האגודות השיתופיות" (1933) של המנדט הבריטי. אבל המצב חמור בהרבה, כי חוקים ישנים כאלה שעדיין בתוקף בדרך כלל לא הומצאו על ידי העותומנים והבריטים בשנים הנ"ל אלא הועתקו מחוקים עתיקים עוד יותר מארצות אחרות שלא תמיד נחקקו ממניעים ראויים. מאמר זה מביא כדוגמה עצובה את סיפורו של סעיף כלכלי אחד בספר החוקים שלנו ומקורותיו הבאושים.

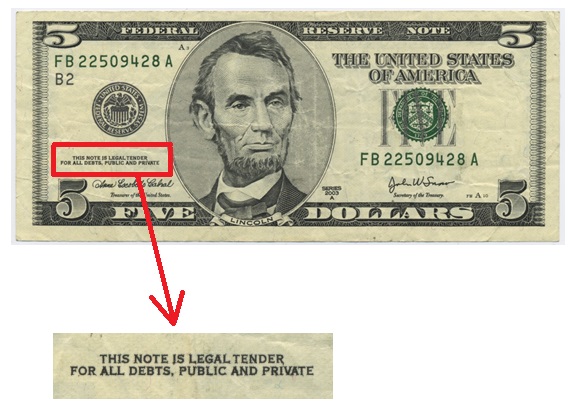

סעיף 489 בחוק העונשין מכריז: "מטבע או שטר שהם הילך חוקי בישראל, כל המסרב לקבלם בשווים הנקוב, דינו – מאסר שלושה חודשים". אם זה נראה לכם לגיטימי, ברור שלא גרתם בארה"ב או בבריטניה. הדבר הבסיסי ביותר בכלכלה חופשית הוא חופש המסחר. זה לא עניינה של מדינה נאורה להגיד לי באיזה מוצרים מותר לי לסחור עם עמיתי האנשים הפרטיים בשווקים (אולי למעט נשק וסמים). המדינה גם לא אמורה להכריח אותי לקבל במסחר חפץ שאני לא חפץ בו. האם יעלה על הדעת שהמדינה תחייב אותי כל יום לקנות דגל כהוכחה לפטריוטיות שלי? אז למה אני חייב לקבל שטרות שלה? אבל אולי תאמרו: האין זו משמעותו של "הילך חוקי" (legal tender), שכל אחד חייב לקבל אותו? ממש לא. הילך חוקי (בארצנו אלה השטרות והמטבעות של בנק ישראל) הוא בסך הכל החפץ בו ניתן לפרוע חובות כספיים בדרך שתזכה להכרת בית המשפט. אם אני חייב לך "מאה שקל" מתוקף חוזה, ואני מציע (tend) לך שטר של 100 שקל אז אתה אמור לקבל אותו. אם תסרב ותבקש מבית המשפט שיכריח אותי לשלם בצורה אחרת אז תיזרק מכל המדרגות. אין לך זכות משפטית להתעקש לקבל המחאה, דולרים בשווי 100 שקל, תפוחי אדמה בשווי 100 שקל, או פרור זהב בשווי כזה. זוהי משמעותו של "הילך חוקי" בכל מדינה: הקלה בפרעון חיובים כספיים כדי שלא יוטרדו בתי המשפט. זה שונה בתכלית ממצב שבו ירקן בשוק רוצה לקבל תשלום כאן ועכשיו תמורת הירקות שעל המדף דווקא בדולרים ולא בשקלים – ונזרק בשל כך לכלא על פי סעיף 489.

Legal Tender הילך חוקי

אגב, למה שירקן ירצה דולרים ולא שקלים? זה הגיוני אם השקל מאבד מערכו מהר, והעדפה כזו לדולר אכן קרתה הרבה בימי האינפלציה הגבוהה שלנו שהגיעה לשיא של 450% ב-1985. כשנתקלתי לראשונה בסעיף 489 חשבתי לתומי שהוא נחקק כדי להילחם בדולריזציה העממית ההיא. לאחר מחקר לא קצר (ותודה לכם משלמי המיסים על שאפשרתם לי לעשות זאת במסגרת עבודתי באקדמיה), הנה מה שגיליתי: אינפלציה גבוהה היא אכן הסיבה המקורית לסעיף הזה, אבל לא מדובר באינפלציה שלנו אלא באינפלציה שהשתוללה … בעת המהפכה הצרפתית. החוק הועבר משם ועד אלינו על ידי כמה דורות של דיקטטורים וסוציאליסטים קשוחים.

הסעיף נחקק במקור בגלל ההמון הפריזאי הפרוע של המהפכה הצרפתית, אבל לא כדי לרסנו אלא ביוזמתו. היה זה ב-1792, שלוש שנים לאחר תחילת המהפכה. צרפת הכריזה מלחמה על מלכי אירופה ויצאה להציל את נתיניהם המדוכאים. המלחמה מומנה בהדפסת כסף, כמו שעשו בהצלחה המהפכנים האמריקאים שנים ספורות קודם לכן. הדפסה הביאה לאינפלציה, אז מוכרים בשווקים סירבו לקבל שטרות ודרשו תשלום במטבעות זהב וכסף כמו פעם. ציבור הקונים הפריזאי פנה בתלונה לנציגיו הפופוליסטיים בעיריית פריז. אלה נקראו "חסרי מכנסי הברך [היקרים]" ו"הנזעמים", והם עתידים היו לזכות בהערצתו של מרקס. העיריה דרשה מבית הנבחרים לרסן את חוצפתם של המוכרים. הנבחרים דנו בכך בפחד רק אחרי שהאספסוף פשט על בתי סוהר וטבח באלף אסירים פוליטיים. ב-1793 המצב החמיר. השטרות איבדו מחצית מערכם ומוכרים רבים לא רצו אותם. הצעת חוק חדשה כללה איסור על מוכרים לדחות את השטרות וכן איסור לדרוש תשלום גבוה יותר ממי שישלם בהם ולא במטבעות. ההצעה עברה בקולות מפלגת השמאל שראתה בכך שוחד פוליטי לאספסוף האלים, מתוך תקווה שזה יעיף את הימין בכוח מבית הנבחרים (מה שאכן קרה כעבור חודשיים). מצב השטרות המשיך להחמיר ואיתו גם החוק. העונשים הוחמרו בהדרגה: קנס, מאסר, הוצאה להורג. השיפוט נמסר לבתי דין מהפכניים זריזים. מלשינים על עבריינים קיבלו פרסים. נאסר לדבר בפומבי נגד השטרות. המוכרים המיואשים החלו לשאול קונים מראש איך הם צפויים לשלם. אם הקונים אמרו "שטרות", נזכרו המוכרים שבעצם אין להם סחורה למכור. ב-1794 התרגיל הזה הוצא מחוץ לחוק. באותה שנה קרס שלטון ה"טרור" (כך נקרא רשמית) של הפסיכופט רובספייר, וגם ערכם של השטרות קרס. החוק הנ"ל, שדיבר על השטרות שכונו assignat ולא על "כסף" באופן כללי, פקע איתם.

בתמונה: רובספייר מאבד את הראש

החוק הוחזר לחיים על ידי משוגע אחר. נפוליאון ציווה על משפטניו להכין חוק עונשין חדש, וזה שיקף את ערכי המשטר, בהם דיכוי ברוטלי של כל התנגדות לקיסר המגלומן. אותם משפטנים היו מעורבים במהפכה וחוקיה, והכירו את החוק שאסר לדחות את כספו של השלטון. הם החיו את החוק הזה כדי לעודד צייתנות לשלטון החדש. מציעים לך כתשלום כסף של הקיסר? קבל אותו, נתין קטן, וסתום את הפה. הפעם לא הייתה מטרה להקל על מימון אינפלציוני של המלחמות כי נפוליאון לא רצה לשחזר את האסון הפיננסי של העשור הקודם. הוא מימן את מלחמותיו על ידי שוד הארצות שכבש. החוק בגירסתו החדשה, עם עונש קנס, נכנס לחוק העונשין של 1810.

גורש נפוליאון, ואחריו באו שלושה מלכים. באביב העמים (1848) מרדו עמי אירופה בדיקטטורים וניסו להקים דמוקרטיות (נשמע מוכר?). צרפת הקימה את הרפובליקה השניה והבוחרים הטפשים בחרו כנשיא את האדם הכי פחות מתאים (נשמע מוכר?). היה זה אחיינו של נפוליאון שבמהרה ביטל את הרפובליקה והפך לקיסר נפוליאון השלישי. הוא חיקה את מורשת דודו בכך שהתערב בארץ הקודש והסתכסך עם רוסיה. מטעמי יעילות, הוא שילב בין השניים. המלחמה שפרצה על רקע המקומות הקדושים ידועה כמלחמת קרים (נשמע מוכר?). לאחר שצרפת ובריטניה עזרו לעותומנים לנצח את רוסיה, הם דרשו מהעותומנים רפורמה חקיקתית כדי שהנוצרים בארץ ישראל יחיו תחת מערכת חוקים נאורה. העותומנים צייתו והעתיקו חוקים מהמערב ובעיקר מצרפת, כולל חוק העונשין. ההעתקה לא הייתה עיוורת ומוחלטת. כל סעיף נדון לגופו. סעיף הכסף הועתק כי אופי המשטר העותומני היה דומה לזה של הדיקטטורים הצרפתים. חוק העונשין (1858) הוחל בכל האימפריה, כולל ארץ ישראל, ומה שיותר חשוב לענייננו – גם בקפריסין.

בריטניה שלטה בקפריסין בפועל מ-1878 ורשמית מ-1914. לאחר מלחמת העולם הראשונה החלו הבריטים לבסס את שלטונם במה שנהייתה עוד מושבה מני רבות. הוחלט להחליף את חוק העונשין העותומני בזה שהיה נהוג במושבות בריטיות באפריקה. החוק הבריטי-אפריקני התבסס על המשפט הבריטי, וכמובן שלא היה בו סעיף כסף כנ"ל, שהרי הבריטים היו אבירי החופש הכלכלי. רובו של חוק העונשין העותומני הושלך לפח בקפריסין, אבל מעט מאוד סעיפים שלו אומצו בחוק הפלילי הקפריסאי (1928), ובהם סעיף הכסף. למה? הבריטים לא התכוונו ליצור אינפלציה ולא הביאו אידיאולוגיה של התערבות במסחר. אבל הם רצו לבסס את שלטונם על אוכלוסיה בלתי לויאלית שברובה רצתה סיפוח ליוון והיו בה קומוניסטים שרצו לחבל בכלכלה. סעיף הכסף גוייס לצורך השלטת משמעת על האוכלוסיה הבעייתית, שעתידה הייתה להתפרע ולשרוף את בית המימשל ב-1931.

לשון החוק מ-1936. פעם העונש הסתכם בקנס כספי בלבד (לחצו להגדלה)

מהלך דומה של החלפת החקיקה העותומנית קרה גם במנדט הבריטי בארץ ישראל. ב-1929 קיבל המשפטן הבכיר של המשטר, נורמן בנטוויץ', הוראה לנסח חוק פלילי שיבוסס על החוק הקפריסאי הטרי. בטיוטה הראשונה שהכין, במאי 1929, בנטוויץ' אימץ את סעיף הכסף, מסיבות דומות לאלה שבקפריסין. בהמשך השנה התרחשו הפוגרומים ("מאורעות") שהיכו בהלם את המשטר. כדי לשדרג את סמכות האימפריה לאחר האנרכיה הקצרה, בנטוויץ' הכין חקיקה נרחבת של לחימה בהסתה, עונשים קולקטיביים, ועוד מטעמים מסורתיים של האימפריה הבריטית הנאורה. הוא אפילו גייס למאבק את סעיף הכסף שהפך בטיוטה הבאה של החוק הפלילי מסתם סעיף בפרק "עבירות קלות" לחלק מסעיף "עבירות נגד סמכות המשטר" עם עונש מאסר. בנטוויץ' היה יהודי ציוני וזה היה בעוכריו: אחרי שנורה ונפצע על ידי ערבי, הבריטים פיטרו אותו (והוא מונה למרצה באוניברסיטה העברית). כשנרגעו הרוחות, המחליף שלו החזיר את סעיף הכסף לממדיו הטבעיים, וכך נחקקה פקודת החוק הפלילי ב-1936.

עם הקמת מדינת ישראל לא היה זמן לחוקק חוק פלילי חדש, והכנסת ביטלה רק את העונשים הבריטיים הטראומטיים של מוות (למעט נאצים) ומלקות. הפקודה המנדטורית נשארה על כנה, ורק ב-1965 הוגשה הצעת חוק מטעם משרד המשפטים לרפורמה מקיפה בה. רק שלושה סעיפים ש"התיישנו" בוטלו, בהם ניסיון התאבדות והזמנה לדו-קרב (בחיי). הוצע גם שבכל העבירות הקלות יהיה עונש מאסר ולא קנס. ב-1966 התקבלה ההצעה ברובה כלשונה, וסעיף הכסף לא רק ששרד את הרפורמה אלא אפילו קיבל עונש משודרג של מאסר – לראשונה מאז הטרור הצרפתי.

ימי מפא"י – עונש מאסר על סירוב לקבל הילך חוקי

מדוע לא בוטל הסעיף ב-1966? הוא נשמר על ידי רצף של דיקטטורים מאז נפוליאון, והרי כאן כבר הייתה מדינה דמוקרטית. אכן דמוקרטיה, אבל היו אלה ימי מפא"י. את הצעת החוק הגיש לכנסת שר המשפטים דב יוסף, הידוע לשמצה כ"שר הצנע" מראשית המדינה. בתפקידו הרשמי כשר האספקה והקיצוב (הראשון והאחרון) הוא הוכיח התלהבות קומוניסטית לפקח על כל עסקה ומחיר במשק ודחף את רוב הכלכלה לשוק השחור. לא היה זה אדם שחופש כלכלי יקר לליבו, וסעיף הכסף התאים לו כמו כפפה ליד המתערבת בגסות בכלכלה. שלטון מפא"י בז לחופש כלכלי בכלל ולחופש מונטרי בפרט. אסור היה להחזיק דולרים. נוסעים לחו"ל הורשו להוציא רק מעט דולרים, אפילו אם ברחו לצמיתות מגן העדן הסוציאליסטי, ורובם פנו לשוק השחור ליד סניף בנק ישראל בתל אביב. ככלל לא היה זה עידן ליברלי באף תחום, כמתבקש מ"גבולות אושוויץ". ערביי ישראל היו עדיין תחת ממשל צבאי עד לסוף 1966.

תפקיד נוסף בהישרדות סעיף הכסף יש למשפטנים יוצאי גרמניה שעסקו בהצעת החוק. בין העולים מגרמניה היו הרבה משפטנים, והם שלטו ללא עוררין במערכת המשפט הישראלית בדור הראשון שלה. בתיקון פקודת החוק הפלילי עסקו מנהל מחלקת החקיקה במשרד המשפטים אורי ידין (נולד כרודולף היינסהיימר) ושופט בית המשפט העליון חיים הרמן כהן. פרופ' יורם שחר, כיום במרכז הבינתחומי, הראה במחקריו שהם ניצלו את עמדותיהם הבכירות כדי להכניס בעורמה אידיאולוגיה משפטית גרמנית לחוקי ישראל. אידיאולוגיה זו כללה תיעוב של חופש המסחר ה"מופקר" שהביאו הבריטים לארץ. ככלל, ידין וכהן העדיפו משמעת וציות על פני חופש אישי. כהן, לפני שהמציא עצמו מחדש כאביר זכויות האזרח, היה אנטי-ליברלי להחריד כיועץ משפטי לממשלה לאורך כל שנות ה-50. פסקי דין מפורסמים שבהם הפסיד בבג"ץ כנציג הממשלה – ושאותם לומד היום כל סטודנט למשפטים – הבטיחו לכולנו את שלטון החוק, חופש העיסוק, חופש הביטוי, חופש העיתונות, וחופש ממאסר שרירותי, הרבה לפני שנחקקו חוקי יסוד נאורים. ידין כתב בטיוטת הכרזת העצמאות סעיף מדאיג הדורש מהאזרחים "משמעת", והדברים שכתב בפרשת אלטלנה נשמעים טוב יותר בגרמנית. אוסיף, בזהירות פחדנית של תקינות פוליטית, שאולי (אולי!) יש קשר לכך שהאימרה הייקית המכוננת היא "סדר צריך להיות". לידין וכהן, אם כן, לא הייתה שום בעיה עם סעיף שפוגע בחופש המסחר וכופה סדר בשווקים וצייתנות של המוכרים.

מאז 1966 לא השתנה שום דבר מהותי. ב-1977 הפכה פקודת החוק הפלילי המנדטורית לחוק העונשין, וסעיף הכסף קיבל את המספר 489. למחוקקים לא אכפת מהחוק העיקרי שבגללו או בזכותו אנשים נכנסים לכלא. מדי פעם יש תיקון פה ושם, אבל חקיקת חוק עונשין חדש לא מעניינת אף אחד.

מה החשיבות של הסיפור הזה? אודה שסעיף 489 לא ידוע כמעט לאף אחד, ולא ידוע לי אם ומתי מישהו הועמד לדין לפיו. אבל לקיומו של הסעיף יש חשיבות מעשית וסמלית. מבחינה מעשית, יכולה הממשלה מחר להחליט על אינפלציה של אלף אחוז (חוק בנק ישראל החדש לא ימנע זאת), ומשרד המשפטים יוכל להשתמש בסעיף זה כדי למנוע מאיתנו לברוח לדולר ולהעמיד את הממשלה הסוררת במקומה. מבחינה סמלית, יש בתוקף סעיף הזוי שמקומו לא יכירנו במדינה עם חופש כלכלי ופוליטי, ועוד בחוק העונשין עם עונש מאסר. זה מביך אותי כישראלי כי חוקים כאלה נפוצים כמעט רק בעולם השלישי. אלה סיבות מספיקות לביטול הסעיף, והדבר אפשרי, כפי שהוכיחה הקהילה ההומוסקסואלית שהביאה לביטול הסעיפים הנשכחים נגדה בחוק העונשין. ביטול הסעיף צריך להיות חלק קטן מחוק חופש כלכלי מקיף שצריכים ליזום הארגונים העוסקים בקידום העניין – המפלגה הליברלית, פורום קהלת, עומר מואב, ומכון ירושלים לחקר שווקים.

לא כל חוק ישן או זר הוא פסול בעיקרון. יכול להיות חוק נפלא מסין או מהתלמוד, אבל הסיכוי שחוק מתאים למציאות ולאידיאולוגיה שלנו פוחת עם השנים ועם המרחק התרבותי. הסעיף הנדון חוקק, אומץ, ושרד כדי לקדם מטרות שהיום נראות לרובנו פסולות, ואנחנו אפילו לא מודעים לכך. הסעיף הזה צריך ללכת כי הוא לא ראוי כאן ועכשיו. תפקידה של ההיסטוריה המשפטית (מה שקראתם לעיל) הוא להוסיף למוטיבציה את מימד הבושה. ברמת המאקרו, זו אנקדוטה שמלמדת משהו מדאיג על ספר החוקים שלנו. עוד כמה שלדים עבשים כאלה מתחבאים בו ומשקפים את ההיסטוריה הדיקטטורית/סוציאליסטית של אירופה ושלנו? רבים מהם בוודאי כן משפיעים בפועל על הכלכלה.

מה שבטוח, לו היו יודעים מנהיגי הטרור הצרפתי של 1793 שמדינת יהודים נאורה תשמור את אחד מחוקיהם אחרי תשעה דורות, הם היו מתים מצחוק עוד לפני שהגיליוטינה הורידה להם את הראש.

דרור גולדברג הוא מרצה בכיר במחלקה לניהול ולכלכלה באוניברסיטה הפתוחה. לאתר האישי.

מאמר זה מבוסס על:

Goldberg, Dror. “Forced Money: Legal Development of a Criminal Economic Rule”.

מה יהיה עם מאדים? כבר עשרות שנים שהמין האנושי חולם על כיבוש החלל, על מסע בין כוכבים ועל יישוב כוכבי לכת אחרים. מאדים, שכננו הקרוב והדומה אלינו ביותר אמור להיות הצעד המשמעותי הראשון של האנושות אל מחוץ לחיבוקו הלוחץ של כדור הארץ. אך למרות החלומות הגרנדיוזיים, המבקרים היחידים בכוכב האדום היו עד כה גשושיות ורובוטים.

בשנתיים האחרונות חזר מאדים לכותרות העיתונים ולחלומות בהקיץ של כולנו, בעיקר בשל הצלחת הסרט "להציל את מארק וואטני" בכיכובו של מאט דיימון ובשל נאומו העתידני והמלהיב של אילון מאסק, מייסד חברות SpaceX ו-Tesla, על הצורך של האנושות לכבוש את מאדים ועל היכולת שלה לבצע זאת.

מנקודת מבט הישרדותית, החיוניות של התיישבות אנושית בכוכב לכת אחר אמורה להיות ברורה מאליה. כיום המין האנושי מניח את כל הביצים בסל אחד – כדור הארץ. התנגשות אסטרואידים או שואה גרעינית עשויים להכחיד את המין האנושי במכה, ולכן עדיף לפזר את הסיכונים ולהתיישב בכוכבי לכת נוספים, ובהמשך גם במערכות שמש ובגלקסיות אחרות, ובכך להבטיח את המשכיות הגזע האנושי ואת התקווה שפיירפליי יקבלו מתישהו ריבוט.

הבעיה הגדולה ביותר עם הצעד הראשוני, יישוב אנושי במאדים, איננה טכנולוגית אלא דווקא כלכלית. למעשה מדובר באחת הבעיות הכלכליות הוותיקות ביותר – בעיית המוצר הציבורי. הכלכלן פול סמואלסון כתב עוד בשנות ה-50 שמוצר ציבורי הוא מוצר שכולם יכולים לצרוך אותו מבלי לגרוע מההנאה של אחרים (עיקרון המכונה "אי יריבות"). בנוסף לכך, אנו יודעים כי מוצר ציבורי הוא מוצר שלא ניתן למנוע אחרים מלצרוך אותו (עיקרון "אי ההדרה"). צבא הוא דוגמא טובה למוצר ציבורי. ביטוח הישרדותו של המין האנושי הוא דוגמא נוספת. שניהם "מוצרים" שמהם כולם נהנים בין אם הם משלמים עליהם ובין אם לא, ולכן קשה לממן אותם.

ברשומה זאת נחפש את ה"קייס הכלכלי" ליישוב המאדים. נכיר מקרוב את הבעיות שבהשקעה פרטית ומדוע (לדעתי) עתיד ההתיישבות האנושית בכוכב האדום לא יוכרע על ידי חברות, וננסה למצוא דרך לעקוף את האתגר של לשלוח חבורה של אנשים משכילים, מיומנים ומאוזנים נפשית לבלות את שארית חייהם במדבר אדום קפוא וצחיח תוך כדי נשימת אוויר ממוחזר.

כן, כן, לא התאפקתי עם רפרנסים מתרבות הפופ (CC: Futurama)

השקעה פרטית במאדים

דרך אחת לשרטט את הקייס הכלכלי לישוב מאדים היא באמצעות בחינת התמריצים הכלכליים של חברות ויחידים להשקיע במאדים. במילים אחרות, לחפש את הרווח. מאסק, למשל, מתכנן להרוויח על תחבורה בין כדור הארץ לבין מאדים באמצעות חברת SpaceX. אבל מה לגבי המוצרים והשירותים שניתן לייצר במאדים ושיזדקקו לשירותי השינוע של מאסק?

ובכן, העלות של שליחת מאסה חזרה ממאדים לכדור הארץ היא פשוט יקרה מידי, בטח ובטח בטכנולוגיה הנוכחית. סופרי מדע בדיוני נאלצים "לנופף בידם" כאשר הם מתארים מסחר בין כוכבים או לכל הפחות להמציא טכנולוגיה מתקדמת מאוד (קים סטנלי רובינסון, למשל, הכניס לטרילוגיית ספרי מאדים שלו את מעלית החלל כדי לאפשר מסחר – טכנולוגיה הרחוקה מאוד מאיתנו וספק אם תהיה בטוחה לשימוש). הערכות אופטימיות אחרונות מדברות על עלות של כ-200-500 אלף דולר לכל טון של סחורה שנרצה לשלוח ממאדים לכדור הארץ. קשה לדמיין עסק שיכול לייצר רווח ולהתחרות בהצלחה בשוק הארצי עם עלויות כאלו, במיוחד לאור הצניחה במחיר של הסחורות שתתרחש ברגע שההיצע המאדימי ייכנס לשוק הארצי. בנוסף לכך, נכון להיום איננו יודעים בדיוק אילו מרבצים של מינרלים נמצאים בשפע במאדים, מה שמקשה על תכנון השקעה. אילון מאסק סיכם את הנקודה הזאת בדרכו המיוחדת בראיון שהעניק: גם אם נמצא שקיות קראק מסודרות על קרקע המאדים, אין תועלת כלכלית במכירתן לכדור הארץ.

אם כן, השקעה במאדים במטרה למכור את המינרלים שלו לכדור הארץ אינה פיזיבילית, ואפילו מאסק לא בונה עליה. מה לגבי קניין רוחני? כמעט כל הכותבים אשר מתייחסים לאפשרויות הכלכליות של ישוב מאדים מציעים שאנשי המאדים יוכלו למכור טכנולוגיה שיפתחו חזרה לכדור הארץ ולהרוויח מקניינם הרוחני בצורה של פטנטים ותמלוגים. ההנחה של אותם כותבים היא שהמתיישבים הראשונים על המאדים יהיו מדענים ומהנדסים מובילים בתחומם. האינטלקט האנושי המיובא אל חיים חדשים בסביבה קשה ומאתגרת צפוי להוביל, לדעת הכותבים, לשורה של פתרונות ופיתוחים טכנולוגיים חדשים שישמשו את אנשי המאדים, בדומה לפיתוחים הטכנולוגיים ונגזריהם שפותחו בעקבות "תוכנית אפולו", למשל.

קיימות שתי בעיות מרכזיות עם התפיסה הזו: הראשונה, לא משנה כמה אנשים מבריקים יהגרו למאדים כדי לעסוק במחקר ובפיתוח שם, בכדור הארץ תמיד יהיו הרבה יותר מהם. קשה לראות כיצד האינטלקט המאדימי יצליח לפתח יתרון על פני המדענים הארציים אשר נהנים מאטמוספירה לא רעילה ומהאפשרות לצאת מביתם מבלי לקפוא למוות. הבעיה השנייה נעוצה בתפיסה המובילה את הכותבים המצדדים ברעיון זה, אשר מסוכמת בפתגם האלמותי: "הצורך הוא אבי ההמצאה". אם צורך גדול מוליד הובלה בחדשנות טכנולוגית, שימו את הז'יטונים שלכם על אפריקה (לקריאה נוספת בנושא אני ממליץ על ספרו של פרופ' יואל מוקיר "The Lever of Riches", אשר חוקר את המנגנונים שמאחורי חדשנות טכנולוגית וקידמה כלכלית. מוקיר מסביר כי עקב האופי האנושי אין גבול לצורכי האדם. יש גבול רק ליכולת שלו. משפט נכון יותר יהיה "ההמצאה היא אם הצורך"). קשה לבנות תכנית עסקית עבור מוסד מחקר ממשלתי או פרטי שיעלה רבבות מונים יותר מכיוון שצריך לבנות אותו במאדים, להתפשר על איכות החוקרים מכיוון שצריך למצוא כאלה שיסכימו לעבור לעבוד משם, וכל זאת בעקבות הציפייה הלא מוכחת שמחקר על המאדים יצליח לפתח טכנולוגיה בצורה טובה יותר מהמקבילה הארצית.

בתמונה: מדען מאדימי עילאי ומתנשא (CC: MST3K)

האפשרות השלישית שראוי לשקול היא הארצה (Terraforming) מסחרית. הרעיון הכלכלי הוא בערך כזה: תאגידי ענק יוכלו לרכוש שטח על קרקע המאדים בזיל הזול, ולהשקיע בהפיכת התנאים במאדים לדומים לאלה של כדור הארץ: אוויר הניתן לנשימה, טמפרטורה ואקלים נוחים יותר, מערכת אקולוגית ארצית – כל אלה ישביחו משמעותית את שווי ההשקעות של התאגידים בנדל"ן המאדימי. התאגידים ישלטו בכוכב וכמו בפנטזיה ליברטריאנית הוליוודית יטפחו אותו וישמשו כ"בעלי הבית" שלו.

עד כמה פרויקט הפיכת מאדים לכוכב לכת דמוי כדור הארץ הינו ישים מבחינת יכולתם של תאגידי כדור הארץ לממן ולהשקיע בו? רוברט זוברין, מחבר "The Case for Mars" ומקים אגודת מאדים העריך בזמנו את משך הפרויקט בכ-1000 שנות עבודה. זוברין היה מהאופטימיים. כריס מק'קיי, מדען בכיר בנאס"א, העריך בראיון בשנה שעברה את משך הפרויקט בכ-100,000 שנים. ועוד לא דיברנו על העלויות הכספיות הגבוהות אשר נאמדות בטריליוני דולרים – בחלק מההערכות יותר מהתוצר העולמי השנתי. קשה לשרטט תזרים מזומנים חזוי לאלפי שנים, להוון אותו בריבית המגלמת את הסיכון הגבוה של הפרויקט, ולקבל ערך נוכחי נקי חיובי. הארצת מאדים היא פרויקט חשוב, אבל הוא לא יובל על ידי תאגידי כדור הארץ.

לבסוף, ישנה הצעה לפיה מאדים ישמש לייצור של חומרים שהליך היצור שלהם פשוט מזהם מידי. ההצעה, שתמיד מגיעה בשילוב רגולציה פלנטרית אשר מגבילה משמעותית את תקנות הזיהום (בהצלחה עם זה), גורסת כי ייצור של מוצרים מזהמים מאוד (למשל טריטיום) תיאסר בכדור הארץ ותותר רק בכוכבים אחרים. במקרה כזה ניתן לייצר מוצרים במאדים ולייצא אותם לכדור הארץ למרות העלות הכבדה, עקב המונופול דה פקטו שיינתן למאדים.

אבל הפיכת מאדים לפח האשפה הרדיואקטיבי של האנושות נוגדת את המטרה המקורית של יישוב הכוכב כביתו השני של המין האנושי. לא נבטח את עצמנו מכיליון על ידי כך שהבית השני שלנו יהיה מזבלה מסרטנת. מעבר לכך, מדוע להעביר תעשיות מזהמות דווקא למאדים, ולא, למשל, לירח? הוא הרבה יותר קרוב והרבה פחות חשוב. אפשר גם לייצר מוצרים במפעלים חלליים אשר נמצאים במסלול סביב כדור הארץ – מהלך שיכול להיות משתלם יותר כלכלית ליצרן.

המסקנה העגומה שהגענו אליה היא שאין תמריץ כלכלי אמיתי עבור חברות ואנשים פרטיים להשקיע במאדים, לפחות עד שהרמה הטכנולוגית תתפתח משמעותית. אבל אל חשש, צוערי החלל! החדשות הטובות הן שכל הניתוח שביצענו עד כה היה מיותר לחלוטין.

שמור על המאדים נקי למען תושביו (CC: Mars Attacks)

השקעה ציבורית תשתיתית במאדים

עד כה כיוון החשיבה שלנו היה חיפוש קייס כלכלי שיאפשר מסחר בין מאדים לבין כדור הארץ. ניסינו למצוא נכסים, מוחשיים ובלתי מוחשיים, שניתן לייצא מהכוכב האדום לכוכב הכחול כדי לאפשר קיום כלכלי. אבל הסוד השמור לגבי כוכבי לכת הוא שהם יכולים להתקיים כמשק סגור לכל דבר, ולצמוח כלכלית גם מבלי שיקיימו יחסי מסחר עם אף כוכב לכת אחר. לא מאמינים לי? עובדה, אתם בעצמכם מתגוררים בכוכב לכת כזה. התורה הכלכלית מלמדת אותנו שמשק יכול לשפר את אפשרויות הצריכה שלו על ידי סחר בינלאומי, אבל היעדר יבוא ויצוא לא מונע צמיחה כלכלית, פשוט מגביל אותה. מאדים לא צריך לסחור עם כדור הארץ, מאדים פשוט צריך להיות.

אם ממשלות העולם תבצענה את השקעת ההון הראשונית הנדרשת עבור שליחת מתיישבים למאדים ועבור סיפוק הכלים והמכשירים להם הם זקוקים, אותו גרעין אנושי יוכל לייצר מושבות על מאדים ולפתח כלכלה מאדימית משגשגת. לכאורה, הפתרון לכיבוש מאדים הוא אותו פתרון שתמיד מוצע עבור מוצר ציבורי: תנו לממשלה לממן אותו מהמסים שכולנו חייבים לשלם. רק שהפעם, הסיפור מורכב מעט יותר. ידיד הבלוג אורי כץ, אשר כותב ב"דעת מיעוט", שפך מים צוננים על הסיכוי שנראה מושבות אנושיות במאדים בעתיד הקרוב. כך כתב כץ בספטמבר השנה:

גם אני אוהב סרטי מדע בדיוני, אבל בואו נהיה רציניים לרגע: בני אדם לא מתפשטים באופן אקראי למקומות רחוקים בשביל הכיף. הם עושים את זה כאשר זה משתלם כלכלית. יש סיבה לכך שהוויקינגים, שהגיעו לצפון אמריקה לפני קולומבוס, לא נשארו שם. יש סיבה לכך שהסינים, שערכו מסעות ימיים להודו ולאפריקה מאה שנים לפני קולומבוס, לא נשארו שם. הם היו הרפתקנים אמיצים מאוד, והיה להם מימון למסעות ויכולת טכנולוגית למסעות, אבל לא הייתה סיבה כלכלית. כשקולומבוס הגיע לאמריקה היו לו תמריצים כלכליים חזקים. כשקבוצה קדומה של פולינזים עזבה את האי הצפוף שעליו היא חיה כדי לחפש אי אחר היו לה תמריצים כלכליים חזקים. תמריצים כלכליים זה מה שחשוב.

כל הדיבורים האלו על כך ש"המין האנושי צריך לצאת מכדור הארץ" וכו' זה סתם קשקוש, כן? זה טוב בשביל למכור ספרים וסרטים הוליוודים, אבל זה לא משהו שמניע בני אדם במאסות רציניות. בני אדם מונעים על ידי מה שטוב להם באופן אישי, לא על ידי מה שטוב "למין האנושי". לכל היותר זה ימשוך לשם כמה הרפתקנים שיצטערו מאוד מהר על בחירתם השגויה לחיות בכוכב מכוער וחסר חיים ויעלו על המעבורת הראשונה ארצה. עד שיהיה אפשר לבצע במאדים הארצה בקנה מידה גדול, כל מושבה שם תהיה תלויה בכדור הארץ לאספקת שלל מוצרי בסיס, כך שהיא לא באמת תגן על האנושות מהשמדה או משהו כזה.

מצטער שהרסתי לכם ולאילון מאסק את הפנטזיה. תודיעו לי ברגע שתמצאו ניתוח כלכלי רציני של משהו שמשתלם לכרות במאדים ולהעביר לכדור הארץ ולא ניתן לעשות את זה בזול עם רובוטים. עד שזה יקרה, וסביר שגם מאות שנים לאחר מכן, האנושות תישאר תלויה בפלנטה יחידה.

אורי ואני חלוקים בנוגע לתלות המושבה במאדים במשלוחים מכדור הארץ. האמת היא שזו שאלה ששנינו נתקשה להכריע בה: נאס"א, למשל, מתכננים הקמת מושבה קבועה המספקת את צרכיה על המאדים עד שנת 2030 כדי לתמוך במשימות מחקר. המושבה/תחנה תהיה עצמאית, אך הצוותים יתחלפו כל מספר שנים. מובן שעבור פרויקט שאפתני כמו שלנו אנחנו זקוקים לגרעין הון גדול הרבה יותר, הכולל יכולת יצירת כלים חדשים וחקלאות מאדימית רחבת היקף, אבל הבא נצא מנקודת הנחה שעבור השקעה מספיק גדולה תוכל לייצר מושבה Self-Sustaining על מאדים.

לדעתי, הנקודה החשובה יותר שמעלה כץ בסגנונו המבאס והייחודי גם היא כלכלית, ועוסקת בתמריצים. כיצד משכנעים מליון איש לעזוב את כדור הארץ החמים והבטוח לטובת חיים במדבר האדום הקפוא? ולאחר מכן, כיצד משכנעים אותם להישאר בו? התשובה היא: קודם כל, בחנו את ההיסטוריה.

במאה ה-17 היו אנשים שנטשו את הציביליזציה המערבית כדי להתיישב בארצות חדשות ולא מוכרות עם אוכלוסיה ילידית עוינת ברובה בצפון אמריקה. ד"ר דרור גולדברג מהאוניברסיטה הפתוחה מספר שההתחלה הייתה קשה בכל מושבה, ובוירג'יניה היה הכי גרוע: "גם כי הייתה ראשונה וגם כי היו בשכנותם הרבה אינדיאנים. מידי שנה מתו כ-50% מהתושבים, וזאת במשך 25 שנים. גם הצליינים של פלימות', בחורף שלפני חג ההודיה שהמציאו, איבדו חצי מהאוכלוסיה" (הדגשה שלי). אמת, התנאים בבריטניה של סוף המאה ה-17 לא דומים לנוחות של המאה ה-21, אולם הנקודה שחשוב להתמקד בה היא שאנשים היו מוכנים לרדת משמעותית באיכות החיים שלהם (ובאורכם) למען מטרה שהאמינו בה.

למרות הקשיים, המושבות נשארו, ומהגרים החלו להגיע בהמוניהם. הסיבה לכך היא שהשוואת התמריצים להגר לעולם החדש חייבת להתבצע על בסיס אישי, לא קבוצתי. לאדם הממוצע בכדור הארץ יש תועלת גבוהה יותר בלהישאר פה מאשר לצאת להרפתקה בחלל. אבל בהחלט ישנם אנשים שעבורם התחלה מחדש בפלנטה אחרת תהווה שיפור על פני הישארות בכדור הארץ. כמו בהתיישבות המקורית בצפון אמריקה: אידיאליסטים, מיעוטים נרדפים והרפתקנים יכולים למצוא תועלת גבוהה יותר בחיים במאדים, גם אם במחיר מקלחות במים ממוחזרים ונשימת אוויר עם טעם מתכתי.

הקייס ליישוב המאדים מתבסס דווקא על אנשים פשוטים יותר, לא מדענים מהשורה הראשונה, אשר מוכנים לגלגל את הקוביה ולעבוד קשה כדי לבנות בית חדש ומשגשג עבורם. מיליון המתיישבים שמאסק מחפש ליישוב מאדים לא חייבים להיות אקדמאים ברובם, וניתן להסתפק בהכשרה לשימוש במכשירים ובמכונות שחייהם יהיו תלויים בהם במאדים. אני מאמין שניתן למצוא קבוצות של אנשים שעבורם חיים חדשים רחוק מיתר האנושות יכולים להיות שיפור (ליברטריאנים, אני מסתכל עליכם). אם נבחן את התנאים הצפויים למתיישבים החדשים במאדים, נוכל לכלול בהם בוודאות שטח אדמה פרטי גדול ומספיק אוכל, מים נקיים וחימום לכל ימי חייהם. יש לא מעט אנשים בכדור הארץ שזה יהיה שיפור משמעותי עבורם. גם סופר המד"ב הסיני המהולל Liu Cixin הבין זאת כשכתב את הסיפור הקצר Sun of China, בו סוכנות החלל הסינית שולחת מנקי חלונות של גורדי שחקים לחלל כדי לבצע עבודות תחזוקה פשוטות, במקום להעסיק דוקטורים.

בסרטון: מייג'ור טים פייק עושה ספונג'ה בתחנת החלל הבינלאומית

הדור הבא של אנשי המאדים

עם המאדימים האמיתיים, אותם ילדים שיוולדו במאדים, המצב יהיה קל בהרבה. מעבר לכך שאנשים נוטים להרגיש שייכות למקום שבו הם גדלו ללא קשר לתנאים הפיזיים או הכלכליים שם, ישנן עדויות לכך שבני מאדים ייראו מעט שונים מאיתנו.

אסטרונאוטים בחלל גובהים כתוצאה מהחיים ללא כבידה, ונאס"א אף דואגת לכך בתכנון חליפות החלל שלהם. ישנן השערות לפיהן ילדים אשר יוולדו ויגדלו במאדים, היכן שכוח הכבידה הינו שליש מזה שבכדור הארץ, יגדלו להיות גבוהים יותר מהממוצע, ואף עשויים להיות בעלי מבנה עצם פחות דחוס משלנו. כתוצאה מכך, החיים בכדור הארץ עשויים להיות "כבדים מידי" למאדימים.

אם תרחיש זה אכן יתממש, הרי שמערכת התמריצים תתהפך על פיה, ובתוך דור אחד בלבד ישכנו במאדים מתיישבים שעבורם החיים במאדים טובים יותר מאשר החיים בכדור הארץ, והמוטיביציה לפתח וליישב את ביתם רק תלך ותגדל.

לוולנטיין סמית' החזרה לכדור הארץ דווקא הייתה קלה (CC: Stranger In A Strange Land)

לסיכום, עתיד ההתיישבות האנושית במאדים לא נמצא, לדעתי, בידם של תאגידי כדור הארץ אלא בידיהם של אותם חלוצי חלל שיקימו את ההתיישבות האנושית בכוכב האדום. השקעה ציבורית בפרויקט ההתיישבות והשקעה הונית כדי לייצר את הכלים, המכונות וההכשרה להם יזדקקו המתיישבים הראשונים הינן קריטיות להצלחת הפרויקט, במיוחד מכיוון שבמשך התקופה הראשונית, שיכולה להגיע אף למאות שנים, לא יתבססו קשרים כלכליים משמעותיים בין כוכבי הלכת, והם יתפקדו בעיקר כמשקים סגורים עקב עלויות ההובלה הגבוהות.

על אף הקשיים, קבוצות בהיסטוריה האנושית הוכיחו כי הן מוכנות לסבול תנאים קשים ומסוכנים בשביל ההזדמנות לחיות כרצונן ולשפר את חייהן. אני מאמין שאפילו היום, במאה ה-21, נוכל למצוא די אנשים שעבורם המסע לכוכב הקפוא עשוי להוות שיפור לחייהם, או הזדמנות לייצר לעצמם ערך שלא יקבלו בשום מקום אחר בכדור הארץ. אותם אנשים, אשר רובם לא יהיו מדענים או מהנדסים, יהוו את היסודות עליהם יקום ביתו השני של המין האנושי.

אנו שומעים הרבה בשנתיים האחרונות על הלוואות עמיתים (P2P Lending) – שילוב של זירת מסחר אלקטרונית עם שוק אשראי שמאפשר לאנשים מן המניין לממן הלוואות של אנשים אחרים, ללא מתווכים או בנקים שגוזרים את מרבית הקופון. במקום לשים את הכסף בפיקדון בבנק בריבית נמוכה או לקחת הלוואה מהבנק בריבית גבוהה, אפשר להפגיש מממנים ונוטלי אשראי ישירות ולהביא לתוצאות טובות יותר עבור שני הצדדים. או לפחות, ככה הולך הטיעון. קל לתקשורת להתאהב בסיפור טוב, והעלילה שמלווה לא מעט מהכתבות העוסקות בהלוואות עמיתים מתייחסת אליהן כטכנולוגיה "מזעזעת" (Disruptive), אשר משנה את כללי המשחק ומאיימת על מעמדם של הבנקים בתור מעניקי האשראי המרכזיים במשק.

לא קשה לנחש מדוע העיתונות התאהבה בקו העלילה הזה. מאז המשבר הפיננסי, מעמדם של הבנקים כמעניקי אשראי וההשפעות של החלטות האשראי שלהם על המשק נמצאים במוקד תשומת הלב התקשורתית, בארץ ובחו"ל. גם היזמים שמאחורי החברות הבינו את הטריק לראיונות פיקנטים, ומשווקים את עצמם כאלטרנטיבה לבנקים. לשמחתנו, לבלוג הזה מעולם לא נשקפה סכנה להיות פופולארי, ולכן אני מרגיש בנוח להציע סיפור עלילה חלופי, אחד שמגובה בעובדות, לעלייתן של זירות הלוואות העמיתים: לא תחרות, כי אם סינרגיה. אתרי הלוואות העמיתים לא מתחרים בבנקים, הם משלימים אותם, ותורמים להרחבת היצע האשראי במשק.

לקינוח, ותחת אזהרת "אתם יודעים מה שוות תחזיות של כלכלנים", אני אתן מדריך קצרצר שתוכלו לשלוח אליו כל אחד ששואל אתכם האם כדאי לו "להיכנס לזה". הוא לא ייתן לכם תשובה מוחלטת, כי זו משתנה מאדם לאדם, אבל בתקווה יעניק לכם כלים לענות על השאלה בעצמכם. יאללה מתחילים.

תמיד מייצגים הלוואות כלחיצת ידיים

המקורות

נכון לסוף יוני השנה היו במערכת הבנקאית בישראל פיקדונות כספיים בשווי של קצת יותר מטריליון שקלים (ראו לוח ה'-1 בנתוני הפיקוח על הבנקים החודשי). הכספים הללו שוכבים, חלקם בעו"ש (כ-218 מיליארד ש"ח) וחלקם האחר בפיקדונות לטווחים ארוכים יותר, ולא מרוויחים יותר מידי. לכאורה, שוק אדיר של כספים שפשוט מחכים לתשואות טובות יותר. ניקח לדוגמא את הכתבה הזו שהתפרסמה השבוע בדה-מרקר המתארת את מכירתה של בילגארד הישראלית, אגרגטור נתונים פיננסים אשר מספק התראות למשתמשים, ל-Prosper האמריקאית, אחת מחברות הלוואות העמיתים הגדולות בעולם. בראיון שכותרתו "הסטארט-אפ הישראלי שמפחיד את הבנקים" מתאר היזם-שותף רפאל אוזן את האטרקטיביות של הבעלים החדשים שלו כך:

"[אוזן]… מוסיף כי פרוספר יצרה שוק להלוואות, "וזוהי השקעה טובה למי שנותן את הכסף, ומקור להלוואות זולות יותר ללווים עצמם. פרוספר עושה את החיבור החכם ביניהם. כך, במקום שהכסף שלך יחנה בחשבון חיסכון שלא יניב שום דבר – את יכולה לקבל 8%".

אבל האם ההשוואה של אוזן נכונה? סטודנטים למימון מהנהנים ברגעים אלו לשלילה. למה לעצור בהלוואות לעמיתים? במקום לשים את הכסף בפיקדון הם גם יכולים לקנות מניות ולקבל יותר מפיקדון. הם יכולים לקנות אגרות חוב קונצרניות ולקבל יותר מפיקדון. הם יכולים להשתמש בכסף כדי לייסד עסק ולקבל יותר מפיקדון. הם יכולים לקנות דירה, להשכיר אותה, ולקבל יותר מפיקדון.

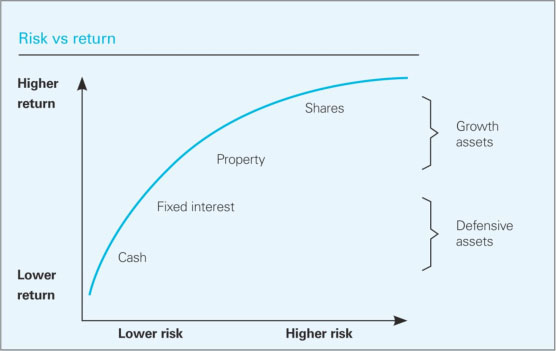

היחס בין סיכון לתשואה נראה כך בשוק משוכלל:

גרף סיכון – תשואה בשוק משוכלל

אפשרות לתשואה גבוהה יותר קיימת, אבל במחיר של עלייה בסיכון. פיקדונות בנקים, במיוחד בבנקים מערביים, נחשבים לבטוחים במיוחד. בארצות הברית, בריטניה, אוסטרליה ובמדינות אחרות נהנים המפקידים מביטוח פיקדונות המגן עליהם מפני קריסת הבנק. בישראל יש הגנה דה-פאקטו: אמנם הממשלה מעולם לא הבטיחה הגנה למפקידים באופן רשמי, אך תמיד הגנה עליהם בפועל. הסיכון של הפקדת כסף בפיקדון הוא מאוד קרוב לנכס חסר סיכון. מסיבה זו, התשואה בגין הפקדת הכספים קרובה מאוד לשער הריבית הרשמי במדינה – כיום, כמעט כלום. אם נרצה לטפס למעלה ולהרוויח תשואה גבוהה יותר, יהיה עלינו לקחת סיכון גדול יותר, סיכון שחלק מהכסף שלנו לא יחזור. נוכל לרכוש בו מניות, להלוות כסף לחברות במשק, או להשתתף בהלוואות עמיתים.

הפואנטה ברורה – אתרי הלוואות העמיתים לא מתחרים בבנקים על ציבור המפקידים שלהם – מי שמפקיד כסף בבנק לא רוצה סיכון. התחרות שלהם היא מול המשקיעים בבורסה, ובעיקר המשקיעים באגרות חוב של חברות, והאטרקטיביות של ההשקעה עבורם היא לא כזאת מושכת. אגרת חוב אפשר למכור תמיד. הלוואה? לא בהכרח. מהסיבה הזאת מצאו זירות המסחר של הלוואות עמיתים מממנים אחרים, שאינם אותם משקי בית שמופיעים בתמונות הסטוק באתרים שלהם – אני מדבר כמובן על הבנקים.

במאמר מיוני השנה עם הכותרת הציניקנית "המלווים של המהפכה נראים מוכר" מציינים בפיננשייל טיימס כי מהפכת הלוואות העמיתים מצליחה בעיקר כי המלווים אינם "עמיתים" כלל אלא חברות פיננסיות: בנקי השקעות וקרנות גידור. בין 80% ל-90% ממקורות האשראי של Prosper שהוזכר לעיל ו-Lending Club, שתי זירות הלוואות העמיתים הגדולות בעולם, מגיעים מבנקי השקעות כמו גולדמן זאקס ומורגן סטנלי, או מבנקים קמעונאים רגילים שמחפשים לגוון את מקורות האשראי שלהם. מי שמלווה כסף באמצעות הפלטפורמות החדשות הם אותם גופים שמלווים כסף ממילא. מוזר שדה מרקר פיספסו את זה. כך לא נראית תחרות, ככה נראה שיתוף פעולה. הפלטפורמה של הלוואות עמיתים מאפשרת לבנקים להרחיב את מתן האשראי שלהם על ידי חיסכון בעלויות חיתום אשראי, זה כמו לעשות אאוט-סורסינג למתן הלוואות.

הזירות האמריקאיות הן לא היחידות. גם Zopa ו-Funding Circle הבריטיות עשו לאחרונה סיבוב פרסה ומאפשרות למשקיעים מוסדיים להשתתף במימון האשראי, ולא רק לבתי אב ולמשקיעים קמעונאיים. הבנק הבריטי Santander UK הודיע בשנה שעברה על שיתוף פעולה עם Funding Circle במסגרתו הבנק יפנה לקוחות ועסקים קטנים שמעוניינים באשראי שהוא לא יכול לספק אל הפלטפורמה להלוואת עמיתים, ובתחילת השנה הודיע הבנק הבריטי הענקי RBS על שיתוף פעולה דומה. ככה לא מתנהגים מתחרים. רמי לוי לא מפנה לקוחות שלו אל שופרסל. אם אתם מאמינים בכך אז יש לי גשר בברוקלין למכור לכם.

הזדמנות השקעה

נוטלי אשראי

אני אמנם סבור שניתוח מקורות האשראי בהלוואות עמיתים אמור לשכנע את הקורא הנבון שהסיפור הוא לא בנקים מול הלוואות עמיתים, אבל בשביל הספורט, בואו נסתכל על צד השימושיים של האשראי.

בעיה אחת של אתרי הלוואות עמיתים היא שהפרה רוצה להניק יותר משהעגל רוצה לינוק. ראו למשל את הכתבה הזאת במגזין Quartz ממרץ השנה המתארת כי היצע האשראי כתוצאה מהכסף הרב הזורם פנימה מחברות פיננסיות לא מצליח למצוא ביקושים לאשראי דרך הפלטפורמות. כ-50% מכל ההלוואות החדשות ב-Prosper, למשל, ממומנות בתוך פחות מ-10 שניות. המצב כ"כ בעייתי עד שזירות להלוואות המונים מנסות לשכנע אנשים לקחת הלוואות דרכם על ידי הצעת נקודות / מיילים במועדוני הנוסע המתמיד. בנקים מתמודדים עם עודף ביקוש אשראי ומואשמים בכך שהם לא מלווים מספיק – וזירות הלוואות ההמונים, שלמרות ההייפ הגדול מהוות אחוז זניח מסך האשראי במשק, מתקשות למצוא אנשים שרוצים הלוואה (ברבעון הראשון של 2014 שידכו ב-Lending Club הלוואות בשווי של 791 מיליון דולר; ג'י פי מורגן, בנק אמריקאי גדול יחיד, העניק בפרק הזמן הזה אשראי בהיקף של 47 מיליארד דולר).

ובכן, הבעיה עם הלוואות עמיתים היא שהן מאוד מוגבלות מבחינת יצירתיות האשראי שהן יכולות לספק. הן מתאימות לסוגים מאוד ספיציפים של הלוואות (בדרך כלל משנה עד 5 שנים ובסכומים קטנים יחסית לכל לווה). הן לא מתאימות, למשל, למשכנתאות. סך האשראי הבנקאי לפרטיים בישראל עמד ביוני השנה על 548 מיליארד שקל, כשני שליש מתוכם הלוואות דיור שדורשות רישום בטאבו של הנכס, פרוצדורה שמסובכת מידי (כיום) לפלטפורמות הלוואות העמיתים שמתמקדות ביעילות ובקיצוץ עלויות, ולא במנגנונים משפטיים מורכבים. וחוץ מזה, כמה מכם מוכנים לסגור את הכסף שלכם ל-20 שנה? דוגמא אחרת היא מסגרות אשראי, שמהוות חלק גדול מהאשראי הצרכני היום. הרבה מהאשראי שבתי אב צורכים הוא ה"מינוס" בעו"ש שלהם, כלומר הלוואה שלא מוגבלת בזמן – לא מוצר שמתאים להלוואות עמיתים.

ושוב אנחנו רואים שהלוואות העמיתים לא מתחרות בבנקים. יש סוגי אשראי שבנקים מתמחים בהם, ויש סוגים אחרים שהפלטפורמות הטכנולוגיות של הלוואות העמיתים יעילות בהם יותר. השניים משלימים זה את זה.

עזוב שטויות, כדאי לי להשקיע?!

השאלה הזאת תמיד צצה. התשובה היא תמיד אותה תשובה: זה תלוי במטרות ההשקעה האינדיבידואליות שלכם, ביכולת שלכם לספוג סיכון ובהרכב התיק הנוכחי שלכם. אין לי יכולת לתת לכם תשובה. אבל כדי לא להוציא אתכם בידיים ריקות וכדי שיהיה לכם לינק לשלוח אליו את החברים שלכם כשהם שואלים אתכם על זה, הנה מדריך קצר שיעזור לכם לנתח את השאלה:

כנגד שני טיפוסים ששואלים האם כדאי להם להשקיע בהלוואות עמיתים דיברה הבלוגוספירה (שניהם זכרים כי פטריארכיה):

זה שאינו משקיע.

אם אתם לא משקיעים היום כלל, וכל כספכם נמצא בפק"מים, בעו"ש, מתחת לבלטות או באג"ח מדינה/מק"מ, או לחלופין משקיעים מעט ובאגרות חוב בדירוג גבוה מאוד בלבד (שרובם הן אג"ח בנקים, דרך אגב), אזי השאלה שלכם איננה האם כדאי לכם להשקיע בהלוואות עמיתים, אלא האם כדאי לכם להשקיע כלל. אם אין לכם "בטן" להפסדים, אתם חושבים ששוק ההון הוא רולטה ולא הייתם ישנים בלילה אם הייתם מלווים לחברה ישראלית כסף, מדוע אתם חושבים שהסיטואציה תהיה שונה בהלוואות עמיתים? מדובר בהשקעה נושאת סיכון.

מעבר לכך, אם כבר החלטתם סוף סוף להשקיע את כספכם בהשקעות עם אלמנט סיכון, מדוע אתם מתחילים דווקא מסוג ההשקעה הכי פחות נזיל כיום, זה שנועל את כספכם לתקופות ארוכות?

זה שכן משקיע, אבל נרדם בשיעור תורת ההשקעות.

אם יש לכם כבר תיק השקעות, כיצד עליכם לבחון הוספת סוג נכס מסוכן חדש לתיק? הארי מרקוביץ', יהודי טוב, נתן לנו מתודה עוד בשנות ה-50. התוספת של סוג נכס חדש לתיק צריכה להיבחן על ידי אפקט הפיזור (Diversification) שהוא מוסיף לתיק. מרקוביץ' הראה כיצד תיק של נכסים מסוכנים מסוגים שונים יכול להפוך לנכס המעניק תשואה דומה אך מסוכן פחות מכל אחד מהנכסים הללו לבד, וזאת על ידי פיזור הסיכון בין הנכסים השונים. ה"טריק" הוא למצוא נכסים בעלי קורלציות נמוכות ביניהם, כך שכאשר אחד מהם מתרסק, השני לא נופל ביחד איתו. שווה נובל, לא?

אם כך, כדי לבחון האם כדאי לכם להשקיע גם בהלוואות עמיתים, כל מה שאנחנו צריכים לעשות זה לבדוק את הקורלציות של הלוואות עמיתים עם הנכסים המסוכנים שכבר נמצאים בתיק שלכם ולגלות איזה שיעור מהתיק (אם בכלל) כדאי להקצות לנושא. כאן אנחנו נתקלים בבעיה… הלוואות עמיתים נמצאות איתנו זמן קצר בלבד, בערך 5 שנים עבור ההלוואות הראשונות של Lending Club, וזה לא מספיק זמן כדי לגבש סטטיסטיקות ראויות לגבי הקורלציות בין סוגי הנכסים. בחיפוש באינטרנט מצאתי את המחקר הזה של "Lending Robot" שמציע ("הפתעה") לשלב הלוואות עמיתים בהיקף של כ-13% מסך התיק שלכם. הבעיה היא במתודולוגיה של המחקר, שכדי לעקוף את בעיית מיעוט הנתונים, הרחיב את התצפיות לעשור שלם על ידי ביצוע אקסטרפולציה לנתונים. זה לא המקום לחפור על חיזוי וסטטיסטיקה, אבל נסתפק באמירה הבאה: לאקסטרפולציה של הנתונים יש נטייה משעשעת להביא לתוצאות שעורך המחקר מקווה להן.

אז התשובה היא שאין לנו מספיק נתונים כדי להעריך עד כמה ישתלם להוסיף הלוואות עמיתים לתיק ההשקעות שלנו, במיוחד מכיוון שהלוואות עמיתים עדיין לא עברו את "טבילת האש" של משבר פיננסי רציני. זה לא אומר שלא כדאי להשקיע, זה רק אומר שאין לנו כלים פיננסיים כדי להעריך בצורה חכמה את ההשקעה הרצויה. מסיבה זו, כל החלטה להוסיף הלוואות עמיתים לתיק ההשקעות שלכם צריכה להתבצע בזהירות.

מעבר לכך, קחו בחשבון שלהלוואות עמיתים בארצות הברית ובבריטניה יש לפחות היסטוריה שמאפשרת לכם להבין את משמעות דירוגי האשראי של כל הלוואה, בעוד שלהלוואות עמיתים ישראליות אין עדיין את המידע הזה. הפלטפורמות נותנות דירוגים לכל הלוואה על פי מתודולוגיה פנימית שלהן, אבל לא מספקות לכם סטטיסטיקות של שיעור האשראי הפגום שלו אתם יכולים לצפות מכל סוג דירוג. גם אם הן היו מספקות סטטיסטיקות, כמות ההלוואות שהן העניקו היא קטנה מידי ממילא מכדי להפוך אותן לשימושיות.

אמ;לק