בחירתו מחדש של נשיא ברזיל לשעבר, לואיז אינסיו לולה דה סילבה, לכס הנשיאות הציתה פעם נוספת אצל מחוקקים רבים באמריקה הלטינית חלום שאפתני שמלווה את היבשת כבר עשרות שנים. בחודש מאי השנה, במהלך קמפיין הבחירות שלו, לולה הכריז שיקים מטבע משותף לכל מדינות אמריקה הלטינית (אמל"ט), כדי שלא תהיינה "תלויות בדולר", לדבריו.

בקרוב נראה אם מדובר בהבטחת בחירות שבכוונת לולה לנסות ולקיים. אבל עבור מי שעוקב אחר הפוליטיקה הכלכלית אצל השכנות של ארצות הברית מדרום, השאיפה להקים מטבע אחד משותף לכולן צצה מחדש לאורך ההיסטוריה אצל מחוקקים במדינות שונות, ואף הובילה לשורה של הסכמים ותוכניות ארוכות טווח לאיחוד מוניטארי שמעולם לא הבשיל.

בפוסט זה נסקור בקצרה את ההיסטוריה של ניסיונות האיחוד המוניטארי באמל"ט, ולאחר מכן נבחן את ישימותה של הצעה זו וכל הצעה אחרת לאיחוד מוניטארי, באמצעות תיאוריה כלכלית פשוטה וסדורה.

אמריקה הלטינית – היסטוריה של כוונות טובות

בשנות ה-60 חתרו מדינות ממרכז אמריקה לייצר שוק משותף שיקדם את הסחר ואת שיתוף הפעולה הכלכלי ביניהן. היו אלה קוסטה ריקה, אל סלבדור, גואטמלה, הונדורס, ניקרגואה ופנמה. מבין ההסכמים שנחתמו ביניהן היה גם הסכם לאיחוד מוניטארי בשם Monetary Union of Central America עם מטבע המשותף לכולן. כוונות לחוד ומעשים לחוד, איחוד מוניטארי לא התרחש, וגם שיתוף הפעולה הכלכלי לא החזיק מעמד לפרקי זמן ארוכים מספיק. אל סלבדור הצמידה ב-1993 את ה-colon לדולר האמריקאי, וב-2001 אימצה את הדולר בתור המטבע הרשמי שלה (20 שנה לאחר מכן תאמץ גם את הביטקוין בתור הפארסה הרשמית שלה), הונדורס פרשה אפקטיבית מאזור הסחר המשותף כאשר הטילה מגבלות סחר על שכנותיה, שהוסרו רק בשנת 1981, וקשה היה לשתף פעולה עם ניקרגואה שהייתה עסוקה במלחמת אזרחים שבה היו מעורבות גם שכנותיה. על אף הכישלון, אזור הסחר החופשי של מרכז אמריקה היה הניסיון האמיתי הראשון של אסופת מדינות באמל"ט להגיע לאיחוד מוניטארי.

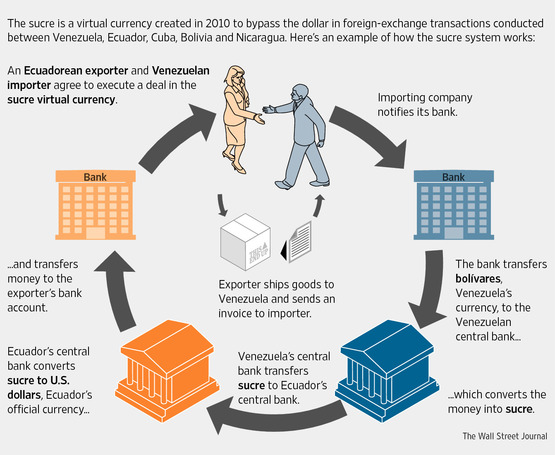

את המקל שהפילו במרכז אמריקה הרים הוגו צ'אבז בוונצואלה. צ'אבז סלד ממה שכינה "הדיקטטורה של הדולר", שגרמה לכך שמרבית עסקאות הסחר בין המדינות באמל"ט היו נקובות בדולרים ונסלקות בהם. מבחינתו של הסוציאליסט הגדול, השימוש בדולר הקפיטליסטי הוא השפלה, ועל המדינות באמל"ט לייצר מטבע משותף שישמש לצרכי מסחר ביניהן. בשנת 2010 אכן נוצר ה"סוקרה" (Sucre), מטבע וירטואלי ששמו הוא ראשי תיבות בספרדית של "מערכת מאוחדת לתשלום אזורי" ("Sistema Único de Compensación Regional"). שלא במקרה זה גם שמו של אחד ממנהיגי מהפכת העצמאות של דרום אמריקה, אנטוניו חוסה דה סוקרה, ו/או פושע מלחמה שאחראי לטבח חג מולד השחור של 1822.

הסוקרה נוהל בידי נציגים של הבנקים המרכזיים של ונצואלה, אקוודור, קובה, בוליביה וניקרגואה, והיה נטול ייצוג פיזי. אי אפשר להחזיק סוקרה, אפשר רק להשתמש בו למסחר. אם יבואן ונצואליאני רוצה לרכוש ציוד מיצואן אקוודורי, הוא שולח את המטבע המקומי שלו (הבוליבאר) לבנק המרכזי של ונצואלה, אשר "ממיר" את הכסף לסוקרה, שולח את הסוקרה לבנק המרכזי של אקוודור, שממיר את הכסף למטבע המקומי שם (דולרים. אקוודור אימצה את הדולר בשנת 2000) ושולח אותו לחשבון היצואן. הנה המחשה גרפית לתהליך שנוצרה על ידי ה-WSJ:

ברור לנו שלא מדובר במטבע משותף אלא בניכיון תשלומים אזורי. אם נסיר את הבנקים המרכזיים מהמשחק, לפנינו יבואן שממיר בוליבארים לדולרים. למעשה, הפעולה היחידה שהסוקרה מבצע היא הסתרת השתתפותו של הדולר במסחר הבינלאומי בין המדינות על ידי פיצול העסקה לשתי פעולות מקומיות ולהעברת "סוקרה" בין הבנקים המרכזיים. מדינות נוספות הביעו רצון עקרוני להצטרף לסוקרה אבל זה מעולם לא קרה. ב-2015 מערכת הסליקה והמטבע הוירטואלי הפסיקו את פעילותם לאחר שחקירה פנימית באקוודור גילתה שהסוקרה שימש ליצירת עסקאות יבוא ויצוא פיקטיביות, להלבנת הון ולמעילות, ואני יודע שכולכם בשוק.

נקפוץ קדימה ל-2019, לפגישה שנערכה בוושינגטון באירוחו של הנשיא טראמפ, בין שר האוצר הברזילאי, פאולו גואדס (Guedes) ומקבילו הארגנטינאי. השניים שוחחו על שיתוף פעולה כלכלי, וגואדס שלף מהנפטלין הצעה למטבע משותף בין ברזיל לארגנטינה, כאשר בשלבים מאוחרים יותר יוכלו להצטרף לאיחוד המוניטארי יתר מדינות דרום אמריקה. השם שהוצע לא היה מקורי במיוחד: "הפזו-ריאל". הרעיון התגלגל במסדרונות הפוליטיים של שתי המדינות עד שמספר חודשים לאחר מכן הפסיד הנשיא הארגנטינאי בבחירות והוחלף על ידי הנשיא אלברטו פרננדז, שמהר מאוד החליף מהלומות ועלבונות עם נשיא ברזיל בולסנארו. לא בדיוק הכר הפורה לשיתוף הפעולה שבנו עליו. הרעיון נגנז.

והנה הגענו לבחירות 2022 בברזיל, כאשר הנשיא הנבחר לולה הכריז שיפעל להקמתו של איחוד מוניטארי ומטבע משותף לכלל מדינות דרום אמריקה תחת השם "Sur", או דרום בספרדית. המטרה הרשמית? לחלץ את מדינות דרום אמריקה מהתלות בדולר. נשמע שכבר היינו בסרט הזה.

בחנו את עצמכם: האם אתם מתאימים לאיחוד מוניטארי?

איחוד מוניטארי ומטבע משותף נשמע כמו פיתרון קסם להגברת שיתוף הפעולה בין מדינות ולהעמקת קשרי המסחר ביניהן. אם כולם עובדים באותו מטבע אז אין צורך לבצע המרות עבור יבוא ויצוא, מחירי התשומות המיובאות לא משתנים עם שערי החליפין, ותאגידים יכולים להקים פעילות במספר מדינות מבלי הצורך לנהל מערכות תשלומים במטבעות נפרדים. המחיר הגדול של איחוד מוניטארי, אובדן העצמאות המוניטארית של המדינה, איננו מרתיע במיוחד עבור מדינות שחוות תקופות ארוכות של אינפלציה גבוהה. לשם השוואה, מספר מדינות באמל"ט (פנמה, אקוודור, אל סלבדור, גואטמלה) זנחו את המטבע שלהן ואת עצמאותן המוניטארית עבור הדולר, ומדינות אחרות אמנם השאירו את המטבע אך הצמידו אותו לשווי הדולר. נראה שאובדן עצמאות מוניטארית הוא מחיר זול לשלם עבור חלק מהמדינות.

אבל מה המחקר הכלכלי אומר לנו? באילו מקרים משתלם למדינות להנפיק מטבע משותף? ניסיון לתת תשובה לשאלה הזאת הוביל לתיאוריה של אזורי מטבע אופטימליים (Theory of Optimal Currency Areas), תחום שקם ב-1961 על ידי הכלכלן זוכה פרס הנובל רוברט מאנדל. התיאוריה מנסה לחשב את האזור הגיאוגרפי האופטימלי כלכלית עבור מטבע יחיד. האזור יכול להתפרש על פני מספר מדינות, אבל גם עשוי להיות קטן יותר משטחה של מדינה אחת (למיטיבי לכת, הנה מאמר של חוקר מהפדרל ריזרב שטוען שניתן לחלק את ארצות הברית לכמה אזורים אופטימלים למטבעות שונים, במקום דולר אחד עבור המדינה כולה).

הרבה מים זרמו בנהר האמזונס מאז המאמר המקורי של מאנדל. כיום אפשר למנות ארבעה קריטריונים בסיסיים שמבוססים על המחקר של מאנדל ושל ממשיכי דרכו, שעמידה בהם מרמזת על כך שאיחוד מטבע בין המדינות הוא רעיון טוב. לפני שנדון בהם, ניסוי מחשבתי קצר:

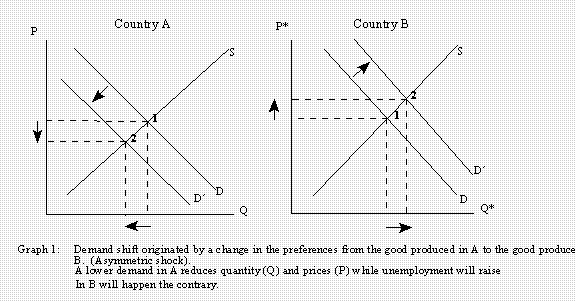

אם מתקיים שינוי בטעם הצרכנים שמוביל לכך שהם צורכים יותר ממותג מסוים שמיוצר ברעננה, ופחות ממותג אחר שמיוצר בכפר סבא, אין לכך השלכות פיסקליות או מוניטאריות על מדינת ישראל. ככל הנראה חלק מהעסקים בכפר סבא יסגרו, והעובדים המפוטרים יחצו מידי בוקר את כביש 4 בדרכם לעבודתם החדשה בעסק ברעננה שישכור עובדים נוספים כדי לעמוד בביקוש. אבל מה קורה אם השינוי בטעם הצרכנים מוביל לכך שהם צורכים יותר ממוצר שמיוצר במדינה ב', על חשבון מוצר שמיוצר במדינה א'?

לא להילחץ מהגרף. התשובה היא שבמדינה א' הביקוש המצרפי ירד, וכתוצאה מכך תעלה האבטלה ורמת המחירים והשכר הריאלי ירדו, ובמדינה ב' יקרה בדיוק ההפך. יהיה לחץ כלפי מעלה של רמת המחירים כתוצאה מהביקוש הנוסף, האבטלה תרד, והשכר הריאלי יעלה. במצב כזה, מדיניות מוניטרית משותפת לא יכולה לפתור את הבעיות של שתי הכלכלות בו זמנית. מדיניות מוניטרית מגבילה עשויה להפחית את האינפלציה במדינה ב' אך להחמיר את בעיית האבטלה במדינה א'. מנגד, מדיניות מוניטרית מרחיבה תפחית את האבטלה במדינה א', במחיר החרפת האינפלציה במדינה ב'.

לו היו למדינות מטבעות נפרדים עם שער חליפין נייד, חוסר האיזון שנגרם היה מוביל לשינוי במחירים היחסיים כדי להחזיר את שיווי המשקל הקודם. היינו מצפים לראות פיחות של המטבע של מדינה א' (כפר סבא) מול המטבע של מדינה ב' (רעננה). לאחר מכן מדינה א' תשחזר את מצבה התחרותי באמצעות שכר ומחירים ריאליים נמוכים יותר (השכר הנומינלי והמחירים יישארו קבועים), הביקוש יעלה והאבטלה תרד.

אבל אם הן באיחוד מוניטארי עם בנק מרכזי אחד ומטבע שמשותף לשתיהן, הן בבעיה. המחקר בנושא איזורי מטבע אופטימאלים מציע, בגדול, שאיחוד מוניטארי יתבצע רק בין מדינות שעומדות בתנאים הבאים:

1: מוביליות גבוהה של עובדים בתחומי האזור

איחוד מוניטארי טוב הוא כל אזור גיאוגרפי שמאפשר תנועה חופשית של עובדים. דרך אחת להתייחס לכך היא היעדר דרישות ויזה בין המדינות השונות לצורך עבודה בהן, אבל מוביליות נבחנת בכל הצדדים הפרקטיים שלה – האם העובדים באזור דוברים באותה שפה ולכן יכולים להשתלב בקלות במקומות עבודה במדינה אחרת באיחוד? האם ישנם הבדלים תרבותיים מהותיים אשר מפריעים לעובדים במדינה אחת להשתלב באחרת? האם בין המדינות ישנם הסכמים אשר מקלים על ניהול פנסיה ושליחת תשלומים בין מדינות שונות?

אם יש מוביליות עובדים גבוהה בין מדינה א' וב', עובדים ממדינה א' יוכלו לחצות את הגבול בדיוק כפי שהמפוטרים מכפר סבא חצו את כביש 4. האבטלה במדינה א' תרד, ההיצע ירד ורמת המחירים תחזור לאט למעלה. במדינה ב' האבטלה תעלה, השכר הריאלי ירד (יותר עובדים שמתחרים על המשרות) ורמת המחירים תחזור לאט למטה.

בחינה של מוביליות העובדים באזור אמריקה הלטינית כיום לא נראית אופטימית במיוחד. המשבר הכלכלי של ונצואלה הוביל כ-5 מיליון אזרחים לנסות ולהגר למדינות אחרות באמריקה הלטינית, וגם אזרחי קולומביה מחפשים עבודה במדינות אחרות, ועל פי דיווחים בתקשורת הם נתקלים בגבולות קרירים מצד שכניהם באמריקה הלטינית. חומות על הגבול שנועדו לעצור הגירה ומסתננים הוקמו או שודרגו בשנים האחרונות, למשל בין ארגנטינה ופרגוואי (2015), בליז וגואטמלה (2018) וניקרגואה וקוסטה ריקה (2021). גם אם נבחן לדוגמא את מוביליות העובדים במדינות החברות בארגון הסחר מרקסור (ארגנטינה, ברזיל, פרגוואי ואורוגוואי), נגלה שאמנם ישנו הליך מקוצר להשגת ויזת עבודה, אבל ההליך עדיין קיים ולכל מדינה הזכות לסרב להעניק ויזות עבודה לעובדים ממדינות אחרות.

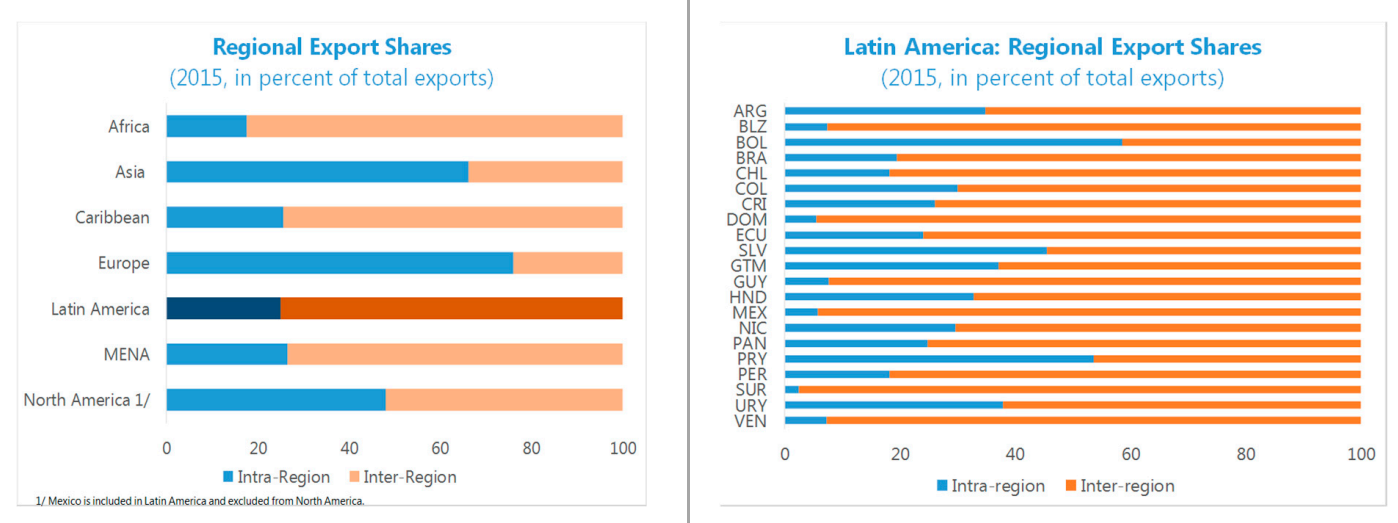

2: מידת פתיחות הכלכלות באזור והיקף סחר הפנים האזורי

ככל שחלקים גדולים יותר מהסחר מתבצעים בתוך האזור הכלכלי, כך הוא מתאים יותר כאזור מטבע אופטימלי. אין הרבה טעם לייצר מטבע משותף באזור שאין מסחר משמעותי בין הגופים הכלכליים שנמצאים בו. אם מטרת מטבע משותף היא להפחית את החיכוכים במסחר עם מטבעות שונים, אזי הטירחה בייצור מטבע משותף משתלמת רק באזור שבו יש מסחר משמעותי היוצר חיכוכים כאלה. היקף סחר הפנים אזורי באמל"ט איננו גבוה במיוחד, כפי שהמחקר הזה של קרן המטבע הבינלאומית מעלה.

בגרף למטה, שלקחתי מהמחקר, אפשר לראות את שיעור הסחר בתוך כל אזור (בכחול) לעומת בין אזורים שונים (בכתום). ראו את ההבדל בין השוק האירופאי וזה של אמריקה הלטינית.

3: העברת תשלומים פיסקליים בין המדינות

אם מדינה ב' מתחילה לאסוף כעת יותר מיסים כתוצאה מהפעילות הכלכלית הגבוהה אצלה, וחלק מכספי המיסים הנוספים הללו יועברו לידי הממשלה של מדינה א', תוכל זו להגדיל את הוצאותיה ובצורה כזאת גם את הביקוש במדינה א'. עליית הביקוש תוביל בחזרה לעליית רמת המחירים במדינה א'.

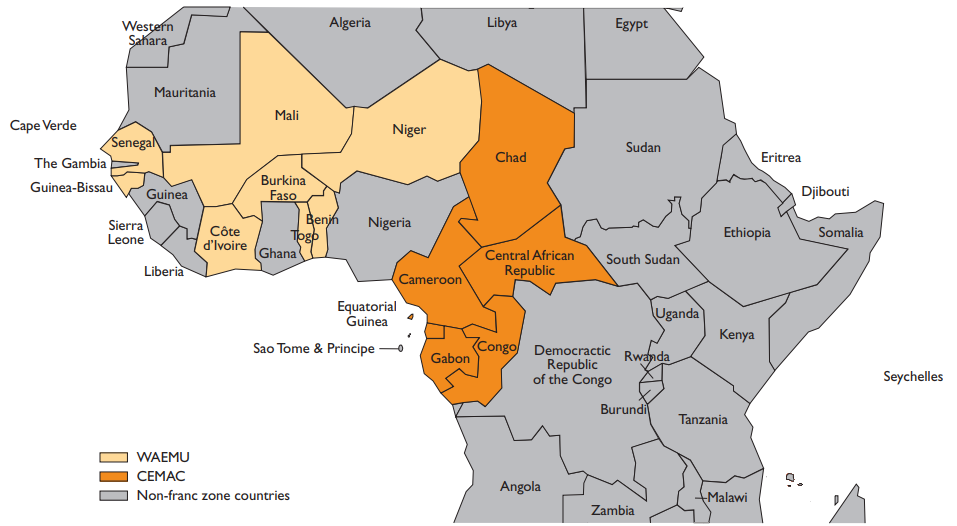

גם איחודי מטבע "ותיקים" לא עומדים במלואם בתנאי הזה. לאיחוד האירופאי ישנם מנגנונים קטנים בחשיבותם המהווים העברות פיסקליות, וגם הם חדשים יחסית. באיחודי מטבע אחרים (למשל הפרנק האפריקני) המנגנונים הללו לא קיימים. למיותר לציין שבאקלים הפוליטי הנוכחי לא סביר שהמצביע הברזילאי הממוצע יתלהב מהרעיון שכספי המיסים שלו יוזרמו לסייע לממשלה הארגנטינאית.

4: סינכרון במחזור העסקים בכל האזור

תנאי זה הוא ניסיון למנוע אירועים כמו דוגמת שינוי טעמי הצרכנים שהתחלנו איתה.

מחזור העסקים מתאר תקופות של גאות, מיתון, שפל והתאוששות בכלכלה. במשברים גדולים, מחזורי העסקים של מדינות רבות בעולם נראים מסונכרנים (למשל, משבר הקורונה השבית את המשק של מרבית מדינות העולם. המשבר הפיננסי של 2008 יצר זעזוע בארצות הברית שהשפיע על הן על מדינות מערביות והן על שווקים מתפתחים שסוחרים מולן), אבל באופן כללי מדינות שונות יכולות לחוות שלבים שונים של מחזור העסקים באותו זמן.

אם שתי מדינות נמצאות באיחוד מוניטארי ונמצאות בשלבים שונים של מחזור העסקים, למשל מדינה אחת בתקופה של גאות כלכלית והשניה במיתון, הבנק המרכזי יתקשה למצוא מדיניות אחת שמתאימה לשתיהן. על כן, התיאוריה הכלכלית מציעה שאיחוד מוניטארי אופטימלי יתבצע בין מדינות בעלות מחזורי עסקים מסונכרנים היטב. כאשר אחת צומחת, כך גם השניה. משבר באחת יוצר גם משבר בשניה. כך, המדיניות של הבנק המרכזי המשותף תהיה תואמת לשתיהן.

מה מצב הסינכרון של מחזורי העסקים בין מדינות אמריקה הלטינית השונות? הניסיון הראשון לבחון את מידת הסינכרון נעשה על ידי הכלכלן בארי אייכנגרין במחקר משנת 1993, שבחן את הסינכרון הבילטראלי בין צמדי מדינות בכל העולם, ובכללן גם חלק ממדינות אמריקה הלטינית. מתוך 55 זוגות אפשריים, רק 4 זוגות של מדינות באמריקה הלטינית הציגו קשר חיובי ומובהק.

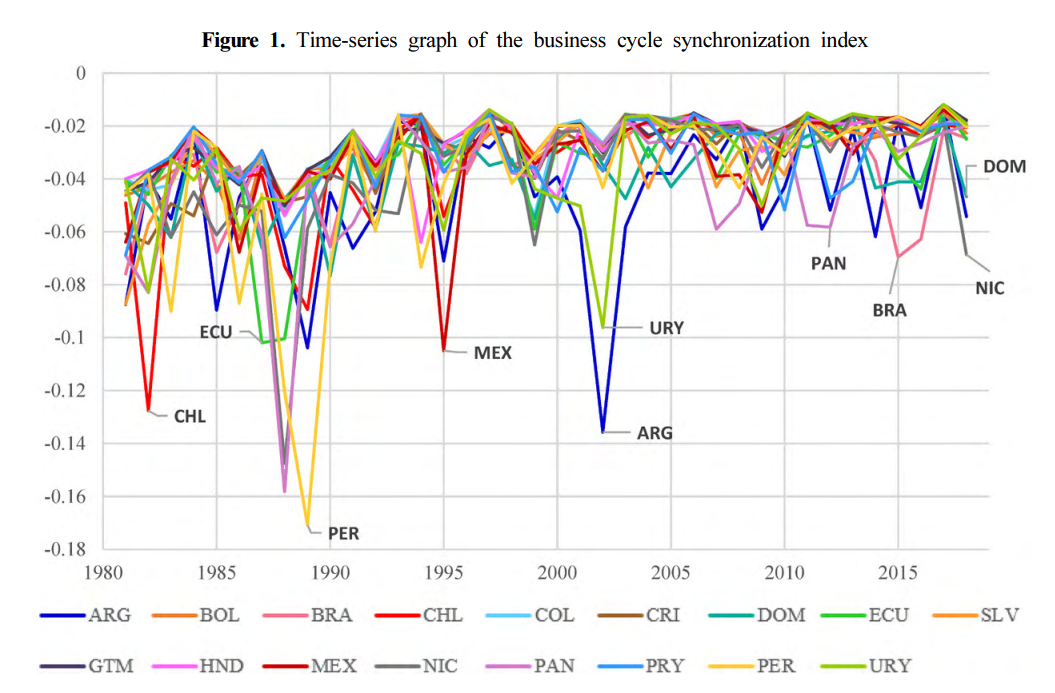

אבל יתכן שהסטטוס משתנה לאיטו. במחקר חדש מ-2020 מצא צמד חוקרים שרמת הסינכרון בין מחזורי העסקים של מדינות אמריקה הלטינית נמצא בעליה מתמדת, ויתכן שהסיבה היא הרמה ההולכת וגוברת של מסחר בין כולן ובין… ארצות הברית. הנה גרף שממחיש את השיפור בסינכרון לאורך זמן. כל קו מהווה ממוצע של מדד הסינכרון של מדינה אחת עם כל שאר המדינות. רמה "0" מהווה סינכרון מושלם במדד. ה"נפילות" שניתן לראות עבור מדינות ספיציפיות בשנים מסוימות הן משברים כלכליים שהיו יחודיים להן. אפשר לראות למשל את המשבר הכלכלי של צ'ילה ב-1982 (צניחה של 14% בתוצר), שניתק את הכלכלה שלה מסינכרון עם מחזור העסקים של יתר המדינות, או את המשבר הפוליטי של פרו ב-1989 לאחר שהמדינה סגרה מעל 1,700% אינפלציה והחליפה מטבע בפעם השנייה בתוך חמש שנים:

רותמים את העגלה לפני הסוסים

איחוד מוניטארי יכול לקדם מסחר ושיתוף פעולה בין מדינות, אבל הוא צעד מתקדם שצריך להגיע לאחר שכבר הונחה תשתית משמעותית של מסחר ושיתוף פעולה ביניהן.

הצהרות של פוליטיקאים מהיבשת על הצורך להקים מטבע גדול ומשותף "שילחם בדולר" מפספסות את הסיכון שאליו נכנסת כל מדינה עם ויתור על עצמאותה המוניטארית. עליה לוודא שכלכלת שותפותיה לאיחוד פועלת בצורה דומה, שלממשלות האחרות כללים פיסקלים שימנעו מהן מלייצר משבר פיסקלי שיחייב תגובה של הבנק המרכזי המשותף (ע"ע המשבר האירופאי של 2011 שנמשך בצורה זו או אחרת עד היום), וכן שישנה נכונות להסרת הגבולות הפיננסים והאנושיים. יצירת מטבע משותף שמאחוריו עומדות הצהרות חסרות משענת על "איחוד" ועמידה בפני יריב כלכלי משותף תוביל ליותר סכנות מהזדמנויות. ויש לי תחושה שבינם לבין עצמם, הפוליטיקאים מבינים זאת.

אם נהניתם לקרוא ואתם לא רוצים לפספס את הפוסט הבא, אני ממליץ בחום להירשם לעדכונים בדוא"ל באמצעות הטופס הבא. שימו לב! אם אתם משתמשים ב-Gmail אנא וודאו שלא התגלגלנו בטעות לתיבת ה-Promotions המבאסת.