באמצע יולי פירסם בנק ישראל טיוטת הוראה שתאפשר לבנקים לבצע רכישה עצמית של ניירות ערך שהונפקו על ידם. בכך, ביטל בנק ישראל איסור של כ-35 שנה על תאגידים בנקאים בישראל לרכוש את המניות של עצמם, איסור אשר לא היה קיים על חברות ציבוריות אחרות בישראל. אותו איסור נולד כתוצאה מאחד המשברים הפיננסיים החריפים ביותר במדינת ישראל, משבר שהוביל להלאמתם של כל הבנקים הגדולים במדינה ולהפסדי השקעה גדולים ללקוחותיהם. אנחנו מכירים אותו היום בשם "משבר ויסות מניות הבנקים של 1983".

מספר טורים נכתבו בעיתונות הכלכלית הישראלית בעקבות הפירסום, הזועם ביותר שייך כנראה לאיתן אבריאל מדה-מרקר אשר השווה את ההרשאה החדשה ל"לתת גפרורים לפירומן". רכישת מניות, לטענת אבריאל, היא עסקה אשר אינה יוצרת שום ערך כלכלי אלא מהווה תרגיל שמשפר בעיקר את מראית העין של יחסים פיננסיים, ולכן עשוי לגרום לעליית המחיר שלה.

בפוסט הזה נדבר על רכישה עצמית של מניות, על משבר ויסות מניות הבנקים והלאמתם וננסה להבין האם המהלך של בנק ישראל "זורע את זרעי המשבר הבנקאי הבא" (ספוילר: כנראה שלא). גילוי נאות מתחייב: הכותב הנו עובד בנק בהווה.

נתחיל עם שאלה שכל הזמן צצה: למה שחברות ציבוריות ירצו לקנות את המניות של עצמן?

"הבורסה נפלה, אנשים קופצים מהגג". מתוך "מחכים למשיח" של שלום חנוך, נכתב על רקע המשבר.

רכישה עצמית של מניות

ישנן סיבות רבות שיכולות להוביל חברה לקנייה בחזרה של חלק מהמניות של עצמה. חלק מהן הינן סיבות תפעוליות: יכול להיות שהחברה מתכננת לבצע רכישה של עסק, לשלם באמצעות מניות שלה, ולא מעוניינת להנפיק מניות חדשות ובכך לדלל את הבעלים הנוכחיים. אפשרות אחרת היא שהחברה רוצה לתגמל את עובדיה או את מנהליה במניות ורוצה לשמור רזרבה של מניות מונפקות כדי שתוכל לחלק במידת הצורך. יכול אפילו להיות שהחברה נמצאת תחת מתקפת השתלטות עוינת מצד תאגיד אחר, והרכישה העצמית של המניות פוגעת ביכולת התאגיד המשתלט לצבור אחוזי שליטה, אגב העלאת מחיר ההשתלטות.

למרות כל הסיבות התפעוליות שציינו לעיל, רכישה עצמית של מניות היא בדרך כלל כלי שמיועד להחזיר כסף בחזרה למשקיעים, על ידי רכישה ישירה של המניות מידי אלו המעוניינים למכור. בכך, רכישה עצמית מקבילה לפעולת חלוקת דיבידנד על ידי חברה. חברות מבוססות, אשר הזדמנויות הצמיחה שלהן מוגבלות, לא יצליחו למצוא שימוש למזומן הרב שנאגר בחשבונות הבנק שלהן. זה אמנם נשמע כמו צרות של עשירים, אבל עבור ציבור המשקיעים שלהן מדובר בכסף אשר יושב בצד במקום "לעבוד" עבורם. המשקיעים יעדיפו שחברה שמיצתה את הזדמנויות הצמיחה שלה תעביר את עודפי המזומנים בחזרה אליהם, והם ישקיעו את המזומנים הללו בעסקים וחברות חדשות עם הזדמנויות צמיחה טובות יותר. בחלוקת דיבידנד מקבל כל משקיע סכום שווה של כסף בהתאם לכמות המניות שבידו. ברכישה עצמית של מניות, החברה משתמשת במזומנים כדי לרכוש מניות ממשקיעים שמעוניינים למכור אותן. בכך מצטמצם היצע המניות לציבור ובמקביל יורדת יתרת המזומנים של החברה.

החזר הכסף למשקיעים, בין אם באמצעות דיבידנד או רכישת עצמית של מניות, הנו פעולה בעלת "שווי כלכלי אפס" (כפי שמנסה אבריאל לטעון) רק בהסתכלות הצרה של המשקיעים מול החברה. בהסתכלות מאקרו-כלכלית רחבה יותר, העברת המזומנים שאינם נדרשים מידי החברות הציבוריות אל בעלי המניות מאפשרת השקעה במיזמים חדשים ותומכת בהמשך הצמיחה במשק.

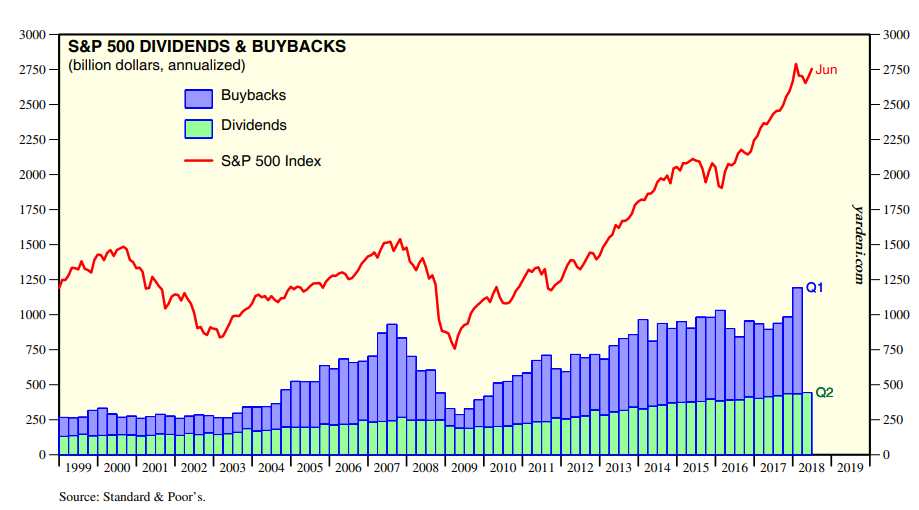

מדוע לא להשתמש רק בדיבידנדים וגמרנו? באופן כללי, דיבידנדים נחשבים בעולם ההשקעות להתחייבות ארוכת טווח של החברה להחזר כספים לידי המשקיעים, והפסקת דיבידנד או הורדת הסכום הרבעוני מובילה לעיתים קרובות לנפילת מניית החברה. רכישה עצמית של מניות נחשבת לפעולה לא מחייבת של החברה, ולכן היא עושה בה שימוש אד-הוק. הנה גרף שיעזור להמחיש זאת:

רכישות עצמיות ודיבידנדים

מקור: Yardeni Research

הגרף מתאר את המחיר של מדד ה-S&P 500 האמריקאי. בירוק רואים את סכומי הדיבידנדים ובכחול את סכומי המניות שנרכשו ברכישות עצמאיות. שימו לב שסכומי הדיבידנדים יציבים יותר לאורך זמן, עם נפילה קטנה בזמן המשבר הפיננסי של 2008 כאשר חברות רבות פשוט לא יכלו לעמוד בתשלום הדיבידנד. מנגד, סכומי הרכישות העצמאיות עולים בתקופות של שוק עולה ונעלמים בתקופת משבר.

סיבה אחרת להעדפת רכישה עצמית היא שחלוקת דיבידנד היא על פי רוב אירוע מס המחייב כל משקיע לשלם מס דיבידנד בגין הכסף שקיבל. ברכישה עצמית של מניות, משקיע אשר לא מכר את מניותיו בחזרה לחברה נהנה משיעור החזקה גדול יותר בחברה מבלי שהופעל אירוע מס.

לבסוף, ישנה תיאוריה כלכלית הגורסת כי להנהלת החברה יש מידע איכותי לגבי השווי ה"אמיתי" של החברה. אם ההנהלה בוחרת לרכוש את מניות החברה, היא שולחת למעשה "איתות" לשוק לפיו מחיר המניה כיום נמוך מאוד ומהווה הזדמנות קניה. אותו איתות אמור לתמוך בעליית מחיר המניה בטווח הזמן הקצר. התיאוריה הזאת נחמדה, אבל פשטנית מאוד. משקיע נבון אשר רואה כי ההנהלה מבצעת רכישה עצמית עשוי אמנם לחשוב שההנהלה מנצלת הזדמנות קניה… אך גם עשוי לחשוב שההנהלה מנסה לגרום לו לחשוב שיש פה הזדמנות קנייה.

חשוב להדגיש כי לא כל הציבור מחבב רכישות עצמיות. בהחלט ייתכן שההנהלה תפריז במחיר שהיא תהיה מוכנה להציע על מניות החברה, וכתוצאה מכך תשאיר את ציבור המשקיעים עם שווי נמוך יותר של נכסים למניות משהיו במקור. ישנן טענות לפיהן למנהלי החברה הציבורית תמריץ להגדלת מחיר המניה בטווח הקצר, ולכן הן יציעו מחירים גבוהים משוויין הכלכלי כדי לנפח את הבונוסים העתידיים שלהם. הביקורת לגיטימית ובמקום, אך כפי שנבהיר בהמשך, משבר ויסות מניות הבנקים היה תולדה של מניפולציות גדולות עוד יותר, וממילא ההיתר שנתן בנק ישראל לבנקים הינו מוגבל מאוד ולא סביר שיאפשר מניפולציה בהיקף שכזה.

בעיות הלימות ההון של הבנקים בשנות ה-70

בתחילת שנות ה-70 מצאו עצמם הבנקים הישראלים בבעיה – יחסי הלימות ההון שלהם היו נמוכים בהשוואה לבנקים זרים והם חששו שבנקים אחרים לא ייאותו לעשות עמם עסקים מחשש שהם אינם יציבים. יחסי הלימות הון הם שורה של יחסים פיננסים אשר בוחנים כמה הון עצמי יש לבנק לעומת הנכסים המסוכנים שעל מאזנו (ההלוואות לציבור), או במילים אחרות, מהי "כרית הביטחון" שיש לבנק כדי לספוג הפסדי אשראי.

הפתרון ליחסי הלימות הון נמוכים הוא הגדלת ההון העצמי של הבנקים באמצעות הנפקת מניות נוספות בבורסה. אולם כאשר שערי המניות נמצאים בירידות, קשה להשלים בהצלחה הנפקת הון – וגם אם כן, התמורה עליה נמוכה. הבנקים החליטו, אם כן, שכדי לתמוך בהנפקת מניות לחיזוק הונם העצמי בעתיד עליהם לשווק את ההשקעה במניותיהם לכזו המקבילה לתכנית חיסכון. אם יצליחו הבנקים לדאוג שכל מי שישקיע במניות הבנקים ירוויח, ושערי המניות רק יעלו, הם יזכו לביקוש עצום למניותיהם בכל הנפקה. כך נולד הוויסות, מילה יפה למניפולציה, שהפעילו הבנקים על מחירי המניות שלהם כדי להבטיח שאלה ימשיכו לעלות.

שימו לב שזו הייתה לפחות הגירסה הרשמית של הבנקים. חברי ועדת בייסקי, שמונתה כדי לחקור את הסיבות למשבר, לא התרשמו במיוחד מהטענה לגבי הלימות ההון הנמוכה של הבנקים. לטענת מחברי הדו"ח, הלימות ההון של הבנקים בישראל הייתה נמוכה מעט מעמיתיהם בחו"ל, אך לא בצורה מהותית אשר חייבה ויסות מניות כדי להבטיח גיוסי הון מוצלחים. בנוסף, היו מספר הצעות שיכלו לתקן את הסטיות בחישוב יחסי הלימות ההון של בנקים ישראלים ללא צורך בהנפקות גדולות. סיבות אחרות, למשל הגדלת התגמול של המנהלים אשר רכיבים משכרם קשורים לביצועי מניית הבנק, ללא ספק תרמו את חלקן להחלטת הבנקים לווסת את מניותיהם. האמת נמצאת ככל הנראה איפושהו באמצע.

כיצד "וויסתו" הבנקים את שערי מניותיהם

במאמרו טוען אבריאל כי "…ועדת בייסקי מצאה שהוויסות, כלומר רכישת המניות של הבנקים על ידי עצמם, היה הגורם למשבר — ושכל מערכות הבקרה כשלו". זהו תיאור פשטני וחלקי מאוד. הוויסות נעשה באמצעות שורה שלמה של כלים, ובשום מקרה לא באמצעות רכישה עצמית כפי שהותרה כעת לבנקים אלא באמצעות חברות קשורות להן ניתן אשראי. זו הזדמנות טובה לחזור ולבחון כיצד פעם מנגנון הויסות כדי להבין את גודל הבעיה.

המניפולציה על שערי המניות הייתה רחבה, והנה מספר אמצעים בהם השתמשו הבנקים כדי לתמרן את מחירי מניותיהם:

באמצעות שימוש במנגנון הייעוץ

מנגנון ייעוץ ההשקעות של הבנקים היה ככל הנראה הכלי הראשי באמצעותו בוצע הויסות. בדוח ועדת בייסקי נטען, בין היתר, ש"היינו מרחיקים לכת ואומרים שללא [הקשר עם הציבור] לא היה עולה בידי הבנקים לבצע את תהליך הויסות כפי שבוצע, ובוודאי שעוצמתו ונזקו היו פחותים לאין ערוך". הבנקים הנחו את מערך היועצים שלהם לשדר ללקוחות ש"הבנקים עומדים מאחורי המניות שלהם", ובמקביל העניקו אי אלו מבצעים ללקוחות הרוכשים את מניית הבנק: פטור מעמלת קנייה, "שער יום האתמול", ופטור מדמי משמורת ני"ע. היועצים עודדו את הלקוחות לחתום על הוראת קבע לרכישות חודשיות של ניירות הערך של הבנק, וכינו תוכניות כאלה בשם "חיסכון".

בחלק מהמקרים ניתנה הנחיה ברורה לסניפים לנסות למנוע מלקוחות למכור את מניות הבנק. במכתב של הנהלת אחד הבנקים לסניפיו ביולי 1979 נכתב, בין היתר, "כל הוראת מכירה של ני"ע של הבנק ובמיוחד של לקוח דביטורי (כלומר, לקוח בעל חוב לבנק) חייבת לעבור דרך מנהל הסניף וזה יעשה כל האפשר לביטולה". מכאן ניתן ללמוד על הפעלת לחץ מצד מנהל הסניף כנגד לקוחות אשר היו מעוניינים למכור את מניות הבנק. במשבר המניות שחל בבורסה בתחילת 1981, כתבה הנהלת בנק אחר ליועצי ההשקעות שלה כי "בלהט הפעילות המבוהלת חיסלו לקוחות רבים את השקעותיהם ללא כל אבחנה, ובין היתר מכרו שלא לצורך גם את [מניות הבנק]…. לא היה כל צורך למכור את המניה… אנו מבקשים מציבור היועצים שלנו לפנות מחדש אל אותם לקוחות שמכרו באופן בלתי שקול את המניה ולהציע להם לשוב ולבנות את תיק השקעתם מחדש כאשר [מניות הבנק] משמש כאחד היסודות המוצקים בתיק זה".

המטרה של שימוש במנגנון הייעוץ ברורה, והיא לייצר ביקוש מתמיד למניות הבנקים, אשר ישמש כעוגן לעליית ערכן ללא קשר לביצועי הבנקים.

באמצעות שימוש במעמדם כנותני אשראי

הבנקים היו (ונותרו) נותני האשראי הגדולים ביותר במשק הישראלי. כחלק ממאמצי הויסות הם דאגו לנצל את הכוח שמעמד זה הקנה להם כדי לתמוך בעליית מחירי מניותיהם. הבנקים נתנו אשראי ללקוחותיהם כדי שיוכלו לרכוש במינוף את מניותיהם, ואף קיבלו את המניה כבטחון כנגד העמדת אשראי. בסוף שנות ה-70 פעלה ה"עסקה המשולשת", לפיה לקוח היה לוקח הלוואה בחשבונו העסקי, רוכש מניות של הבנק שהעניק לו את האשראי ומפקיד את המניות כבטחון כנגד האשראי. במידה וערך המניות יעלה, כפי שהבנק דואג שיקרה במסגרת הויסות, הלקוח עושה עסקה מוצלחת למדי: הריבית בגין האשראי ניתנת לקיזוז במסגרת תשלום המס של העסק, ואילו התשואה (אם תהיה) ממכירת המניה ברווח הייתה פטורה דאז ממס. היו לקוחות שהקפידו לקחת את ההלוואה בחשבון העסק, ואת המניות לרכוש בחשבון האישי.

במקרים אחרים התנה הבנק מתן אשראי ללקוח ברכישת מניות הבנק (מה שמכונה "התניית שירות בשירות"). עדות של מנהל סניף מאחד הבנקים חשפה כי במשך תקופה מסוימת לקוחות שביקשו הלוואה נדרשו לרכוש את מניות הבנק לצורך קבלת אישור. התופעה הייתה כנראה נפוצה בהיקפה, אך הועדה התקשתה לאסוף נתונים מדויקים על כך.

באמצעות שליטה בקרנות נאמנות ובקופות הגמל

הבנקים ניהלו קרנות נאמנות בשוק ההון ואת קופות הגמל של ציבור העובדים. אמנם הנהלות הבנקים טענו כי אינטרס הלקוחות נשמר בניהול הקופות הללו, אך לטענת ועדת בייסקי ניתן למצוא עדויות לכך שכספי החוסכים שימשו גם הם במאמצי הויסות של הבנקים. נתחיל מכך שקופות הגמל וקרנות הנאמנות העדיפו את מניות הבנקים אליהם היו קשורות והחזיקו בדר"כ אחוז גבוה של מניות אלו לעומת מניות של בנקים אחרים. נכון ליום המשבר ב-1983, 60% מתוך כלל המניות בקופות הגמל שבהנהלת ארבעת הבנקים הגדולים היו בנקאיות, ומתוכן כ-96% של הבנק המנהל (!).

כך סיכמה ועדת בייסקי את הפרק העוסק בקרנות נאמנות ובקופות גמל: "כשמבקשים לעמוד על סיבת המשבר של אוקטובר 1983, ובמיוחד על עוצמתו, צריך להביא בחשבון את יכולתם של הבנקים לנקז אמצעים כספיים גדולים מאוד לשוק הניירות הבנקאיים. רק נחשולים כספיים אדירים בהיקפם היה בהם כדי לאפשר ניפוח שערי המניות במימדים שבהם נעשה הדבר. אחד מנהרי האמצעים הכספיים שהתנקז לים הוויסות היה הנהר שכלל את קרנות הנאמנות וקופות הגמל".

באמצעות תמרון הביקושים וההיצעים דרך חברות שבשליטתם

חשוב להגיד מההתחלה, אף בנק לא רכש בעצמו את מניותיו. רכישה עצמית לצרכי הויסות איננה פרקטית במיוחד לאורך זמן עבור בנקים שמטרתם לצאת בתכניות הנפקת מניות. נזכיר, רכישה עצמית של מניות היא אמצעי להקטין את ההון של החברה באמצעות החזר כספים למשקיעים. המטרה של הבנקים הייתה לשפר את הלימות ההון שלהם (או לפחות כך טענו במקור), ופעולת הרכישה הייתה דווקא פוגמת ביחסים אלו.

אז מה עושים? קודם כל, אם לא את המניה שלו, הרי שכל בנק יכול לרכוש את המניות של בנק אחר, והבנק האחר בתמורה את מניותיו של הבנק הראשון. "החלפת מניות" הייתה פעילות שהייתה קיימת עוד לפני הויסות, אך הוחמרה בעקבותיו.

אך השיטה הראשית הייתה באמצעות שימוש בחברות קשורות לבנקים, או חברות מיוחדות שהוקמו כדי לרכוש את מניות הבנקים. בנק לאומי השתמש בעיקר בחברת האם של הבנק, "אוצר התיישבות היהודים". הבנק היה נותן לחברת האם אשראי, והיא הייתה משתמשת בו לרכישת מניות הבנק. בנק הפועלים השתמש בשלל חברות קשורות לחברת העובדים או לתנועה הקיבוצית. יתר הבנקים השתמשו גם הם בחברות קשורות, להן הוענק אשראי מהבנק לצורך רכישת מניות לצורכי הויסות.

מתוך: עיתון דבר, 11 באוקטובר 1983

אז האם חזרנו לתקופה מסוכנת?

אם יש משהו שלמדנו ממסקנות ועדת בייסקי אשר בחנה את משבר ויסות הבנקים, הוא שהמשבר היה תולדה של מניפולציה רחבת היקף בה נעשה שימוש בכלים רבים כדי לדחוף את מחירי מניות הבנקים כלפי מעלה. להאשים את ויסות מניות הבנקים ברכישה עצמית של מניות זה להקטין את מימדי המניפולציה. הבנקים לא ביצעו רכישה עצמית של מניות כחלק מהויסות, זה היה קטן עליהם. הם שכנעו את הלקוחות שלהם לקנות, לחצו על חייבים להשקיע במניות הבנק, הפנו כספים מקופות חוסכים להשקעה במניה שלהם, ונתנו אשראי לחברות קשורות כדי לנהל את מלאי הויסות.

ובכל מקרה, בנק ישראל שיחרר את הרסן רק במעט. כל תכנית של רכישה עצמית של מניות הבנק חייבת לקבל את אישורו מראש, ובסך הכל להיות מוגבלת ל-5% בלבד מהון הבנק. זוהי מגבלה משמעותית למדי. בנק לאומי למשל, הוא הבנק הראשון שקיבל אישור לרכישת מניותיו והחל לעשות כך ביולי. בנק ישראל הרשה לבנק לאומי לרכוש את מניותיו בהיקף של עד 700 מליון שקל במשך שנה. המחזור הממוצע של מניית לאומי ביום עומד על בערך 65-64 מיליון ש"ח, ומכאן שיכולתו של בנק לאומי לתמרן את מניותיו עם ארסנל קטן שכזה איננה ריאלית כלל. יתרה מכך: אם הבנקים יקלעו להפסד, הם לא יוכלו לקבל היתר להמשיך ולקנות את מניותיהם, מכיוון שהנ"ל יפגע בהלימות ההון שלהם.

"אבל סקטור הבנקאות ייחודי וריכוזי וחשוב"

הטענות לגבי ייחודיותו של סקטור הבנקים במקומן. זו הסיבה שהבנקים בישראל כפופים לרגולציה מחמירה יותר מאשר כל החברות הציבוריות האחרות. זו גם הסיבה שהבנקים צריכים אישור מיוחד לרכישת מניותיהם והם מוגבלים להיקף קטן בלבד. זאת בנוסף לשורה שלמה של דיווחים וגילויים שחלים על הסקטור הפיננסי, ואיסורים שלמים לגבי תחומי פעילות (ודי להזכיר את ועדת בכר, או ההחלטה להוציא את חברות כרטיסי האשראי מידי הבנקים כדי לעודד תחרות).

בסופו של דבר, ניתן להצדיק כל איסור על ידי "חשיבותו המיוחדת של סקטור הבנקאות", ולכן צריך להיזהר עם הטיעון הזה. בנקים במדינות אחרות מבצעים רכישות עצמית של מניותיהם (ברוב המקרים גם הם בכפוף לאישור של הרגולטור ולאחר מעבר מבדקים המאשרים את חוסנם) כחלק מהתכנית להחזיר הון ללקוחות. אין הרבה טעם באיסור לשם האיסור.