במהלך שנות ה-50 ערך משרד האוצר הצרפתי ניסוי מאקרו כלכלי שכמעט ונעלם מהזיכרון הפיננסי הקולקטיבי, ונדחק לפינות האיזוטריות של התחום. "הפינות האיזוטריות של התחום", אגב, היה אחד השמות הראשונים ששקלתי עבור הבלוג הזה, אבל הדומיין היה תפוס. לענייננו, הניסוי הזה עושה קאמבק כי הוא תצפית אמפירית נדירה וחשובה בתחום נישתי של החוב הממשלתי.

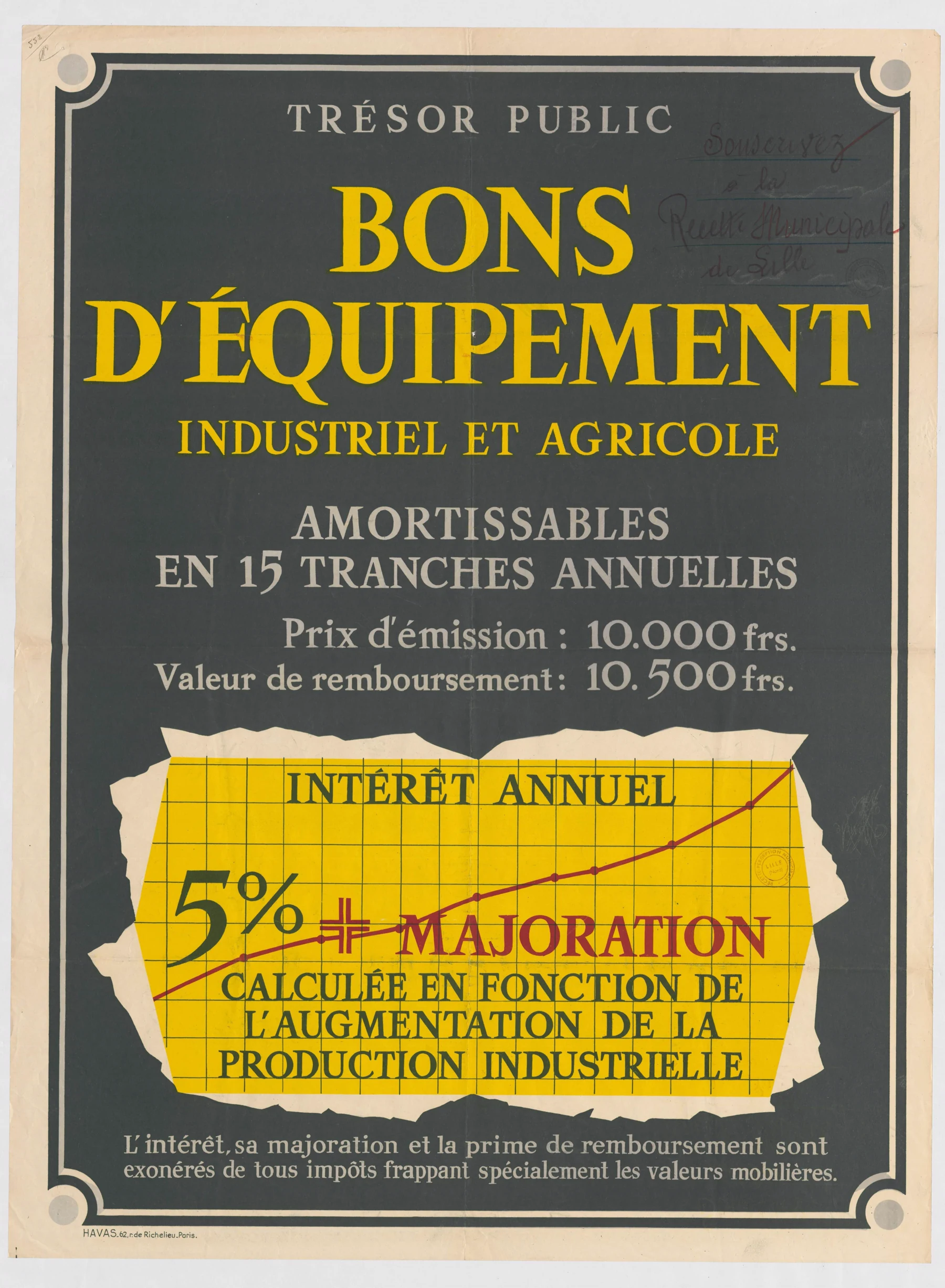

באפריל 1956 הצרפתים הנפיקו איגרת חוב לחמש עשרה שנה, ששילמה קופון קבוע של 5.5%. שום דבר אקזוטי. אבל חודש לאחר מכן האוצר הצרפתי הנפיק איגרת חוב נוספת, גם היא לחמש עשרה שנה. באותו ערך נקוב, עם אותו לוח סילוקין וטיפול מס. לאיגרת חוב השנייה הזו, שנקראה Bons d'équipement industriel et agricole, או BEIA, היה פיצ'ר מעניין: היא שילמה קופון מינימלי של 5%, ובנוסף בונוס שצמוד למדד הייצור התעשייתי הרשמי של הלשכה הסטטיסטית הצרפתית. כשהתעשייה הצרפתית הגבירה קצב, מחזיקי ה-BEIA קיבלו יותר. כשהיא האטה, הם קיבלו את ריבית הרצפה המינימלית של ה-5%. פול רמדייה1, שר האוצר הצרפתי, תיאר את מחזיקי ה-BEIA כ"בעלי מניות שהדיבידנד שלהם משתנה בהתאם להכנסה הלאומית".

קיומן של זוג ההנפקות הזה הוא הזדמנות במחקר הכלכלי. הוא מאפשר לחלץ מנתוני המסחר מספר שכלכלנים מתווכחים עליו כבר שלושים שנה.

בגדול בגדול, פער התשואות בין ה-BEIA לתאומה הקונבנציונלית שלה הוא המחיר שהשוק דרש על אג"ח שהתשלום עליה משתנה לפי מצב המשק. מכיוון שלשתי האג"ח אותו מנפיק, אותו מטבע, אותו טיפול מס, ואותו מועד פידיון, ניתן לחסר תשואה אחת מהשנייה, וכך מקבלים את הפרמיה שהמשקיעים דרשו כדי לשאת בסיכון של הייצור התעשייתי בצרפת. אחרי שהשוק תימחר את הבונוסים הצפויים, מה שנשאר בפער התשואות הוא המחיר של אי הוודאות.

זהו המקרה הידוע הראשון שבו מדינה קשרה את תשלומי הריבית שלה ישירות למדד של תפוקה לאומית.2 עברו שבעים שנה, וכמעט אף אחד אחר לא עשה את זה.

הכנסות ממסים יורדות במיתון. תשלומי קופון לא.

חוב ממשלתי הוא חוב שהממשלה מתכננת לפרוע מהכנסות ממיסים. ההכנסות האלו נעות עם מחזור העסקים. בשנים טובות הכסף זורם לקופה: תקבולי מע"מ עולים כי הצרכנים מוציאים יותר, מס חברות עולה כי החברות מרוויחות יותר, מס הכנסה עולה כי התעסוקה גבוהה והשכר מזנק. בשנים רעות שלושת המקורות נופלים יחד. מיתון הוא, במכניקה הפשוטה שלו, תקופה שבה האוצר גובה פחות בדיוק כשהצרכים התקציביים עולים.

לחוב לא אכפת. הקופון על אג"ח לשלושים שנה שהונפקה ב-2010 צריך להיות משולם גם ב-2024, בלי קשר לשאלה אם 2024 היא שנת צמיחה חזקה או שנה שבה המדינה נקלעת למלחמה ממושכת בשבע חזיתות. בשעה שההכנסות של האוצר יורדות, בעלי האג"ח עדיין מצפים לאותו הצ'ק.

ממשלות, בעיקר של שווקים מתפתחים, היו מעדיפות להשאיר לעצמן מעט אוויר. הן היו מוכנות לשלם לבעלי האג"ח יותר בשנות גאות, אם בתמורה היו יכולות לשלם להם פחות בשנות שפל. חוזה שכזה ("חוב שתלוי במצב המשק", או: State Contingent), שווה הרבה למנפיק, כי הוא גורם לכך שתשלומי החוב זזים ביחד עם מחזור העסקים, בדיוק כמו ההכנסות שלו. החוב עצמו הופך למייצב פיסקלי אוטומטי – בתקופות רעות משלמים פחות.

המשקיעים, מצידם, אמורים לדרוש פרמיה כדי להיות הצד השני של העסקה. הם מוותרים על הוודאות שבגללה קנו אג"ח ממשלתית מלכתחילה. מדוע שהם יספגו את הסיכון שמחר יהיה מיתון? הגובה של הפרמיה המדוברת הזו הוא הנתון החשוב ביותר לדיון הזה. למעשה, הגובה של הפרמיה הוא זה שקובע אם יש בכלל דיון: אם המשקיעים דורשים 50 נקודות בסיס ("עוד חצי אחוז"), כל מדינה עם חוב גבוה צריכה לשקול להנפיק. אם הם דורשים 500 נקודות בסיס ("עוד חמישה אחוזים"), הביטוח הזה יקר יותר מהסיכון שהוא אמור לבטח.

הרעיון הזה מלווה אותנו כבר הרבה שנים, ואפילו פול קרוגמן כתב על כך מאמר ב-1988 והציע שההצמדה תהיה למדד שהחייב לא יוכל לתמרן. אחרי כל כך הרבה זמן, הייתם מצפים שיהיו לנו שפע של נתונים שמאפשרים לנו למדוד את גבוה הפרמיה בשוק, ולהסיק אם מדובר ברעיון שמשרד האוצר צריך לשקול או לא. אבל ההיסטוריה מאכזבת, שכן כמעט אף מדינה לא הנפיקה אג"ח כזו בתקופה רגילה.

האג"ח של השבורות

הרקורד המודרני של אג"ח מותנית במצב המשק קצר ומשונה. כמעט כל הדוגמאות שאפשר לתמחר ברצינות הגיעו מהסדרי חוב, כלומר, לא מרגעים שבהם שוק האג"ח מתפקד בשגרה, אלא מרגעים שבהם המנפיק כבר בצרות.

ארגנטינה, 2005. אחרי חדלות הפירעון הריבונית הגדולה ביותר (עד אז), הנשיא נסטור קירשנר הציע לנושים תספורת של 70% – שלושים סנט על כל דולר חוב, וכדי להמתיק את הגלולה הוסיף תמריץ: כתב אופציה (Warrant) ששילם להם כסף בכל פעם שהתוצר הריאלי של ארגנטינה עבר תחזית בסיס מסוימת. בום הסחורות של 2003-2008 דחף את הצמיחה בארגנטינה הרבה מעל לרף הנדרש, והתשלומים על כתבי האופציה עצמם היו עצומים, ונאמדו במיליארדי דולרים בשנה.

ואז, ב-2014, הפעם תחת קירשנר אחרת, ארגנטינה "עדכנה" את החשבונות הלאומיים שלה לפי מתודולוגיה חדשה. סדרת התוצר החדשה יצאה באופן מפתיע ממש מתחת לרף שהפעיל את התשלום. קרנות גידור תבעו בלונדון ובניו יורק, בטענה ששינוי הבסיס היה תרגיל בחוסר תום לב שנועד להתחמק מהתשלום. לקח עשור עד שבית המשפט בלונדון פסק להם פיצויים. בניו יורק הם נדחו מסיבות פרוצדורליות.

גם יוון השתמשה במנגנון דומה בתספורת למשקיעים ב-2012. היא הוסיפה כתב אופציה (Warrant) שישלם יותר, אבל התנתה אותו בקצב צמיחה מהיר וגם בחזרה לרמת התוצר של טרום המשבר. בפועל, יוון רכשה את כל כתבי האופציה בשוק (הפעילה זכות פידיון מוקדם) בכ-25 סנט על הדולר, לפני שהיא הגיעה לרמת התוצר הדרושה.

ואוקראינה, בתספורת קטנה שעשתה ב-2015, הציעה למשקיעים מנגנון דומה. הפלישה הרוסית הפכה את כתבי האופציה האלה מממתיק למוקש, והתמ"ג קרס בכמעט 30% ב-2022. ב-2025 אוקראינה המירה בהסכמה את כל כתבי האופציה באג"ח קונבנציונאליות.

במילים אחרות, הראיות האמפיריות היחידות שהיו לנו עד כה על העלות של חוב המותנה במצב המשק מגיעות מהסדרי חוב.3 אנחנו למעשה בוחנים את העלות לביטוח נגד שריפות בזמן שהלובי כבר עולה באש. והמספרים, אגב, נראים אכזריים. מחקר של קרן המטבע הבינלאומית מ-2021 העריך את הפרמיות של רכיבי כתבי אופציה על תוצר בכ-1,250 נקודות בסיס בארגנטינה, 425 נקודות בסיס ביוון, ו-665 נקודות בסיס באוקראינה. אם לוקחים את המספרים האלה כפשוטם, אין על מה לדבר. אף שר אוצר לא יוסיף שתים עשרה נקודות אחוז לעלות המימון רק כדי לקבל מעט גמישות בעת צרה.

אבל הנקודה שחשוב להבין היא שהמספרים האלה לא מודדים את מה שנדמה שהם מודדים. בהסדר חוב, הרכיב המותנה הוא ממתיק. זו פרוסת רווח עתידי שמציעים לנושים כדי לגרום להם לאשר תספורת של 50% או 70% על האג"ח הישנות שלהם. המשקיע השולי שם הוא לא מנהל פנסיה, אלא קרן שמתמחה בחוב במצוקה, והמחיר משקף משא ומתן עם סרבני הסדרים ועם שוק שיודע שהמנפיק בדיוק הרגע הודיע שהוא לא יכול לעמוד בעלות החוב שלו. היכולת "לבודד" את עלות הפרמיה פשוט לא קיימת.

צרפת ערכה בדיוק את הניסוי שהיה חסר

אבל צרפת של 1956 לא הייתה מדינה במצוקה. זו הייתה צרפת של צמיחה חזקה אחרי המלחמה, ושל שוק אג"ח מקומי עמוק שכבר הכיר מכשירים צמודים במשך עשרות שנים. בערך מחצית מכל הנפקות האג"ח בצרפת ב-1956, של הממשלה, של חברות ממשלתיות ושל חברות פרטיות, כללו מנגנון הצמדה כלשהו. המשקיעים הכירו את הכלי הזה. נותר רק למצוא שתי אגרות חוב שזהות בכל מאפייניהן פרט למנגנון ההצמדה שמעניין אותנו, ולראות מה אפשר ללמוד מזה.

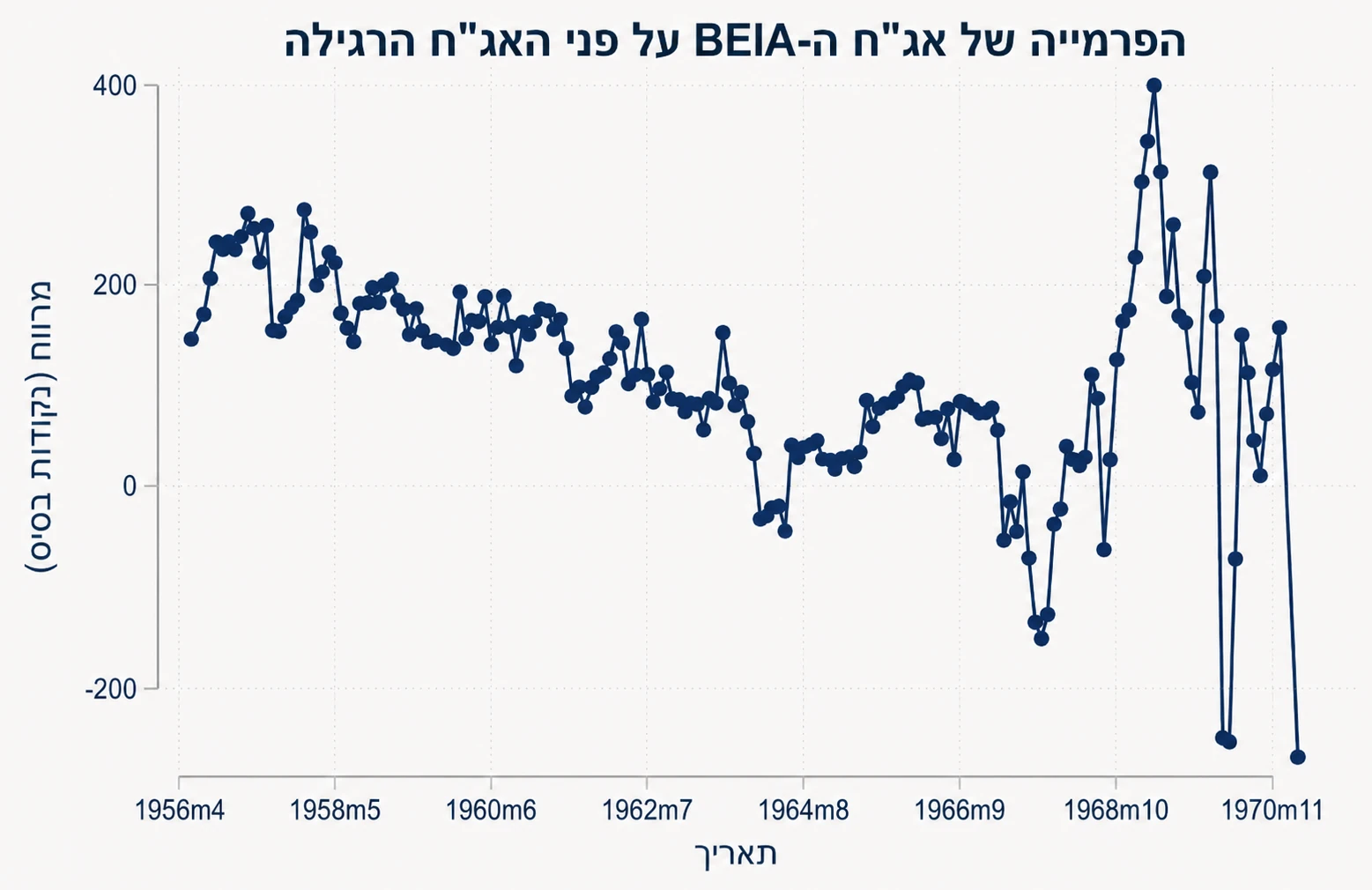

קריס מיטצ'נר וגונסאלו פינה עשו את העבודה הארכיונית. במאמר שפורסם במאי 2026 הם אספו ידנית מחירים יומיים בשוק המשני של שתי האיגרות לאורך כל חיי האיגרות, מאפריל 1956 עד 1971. מתוך המחירים הם חישבו את התשואה של כל אג"ח בכל יום מסחר. ההפרש בין שתי התשואות הוא – שוב – הפרמיה שהשוק דרש על כך שהתשלום למשקיעים תלוי בביצועי המשק.

הפרמיה הגלומה בהנפקה הייתה כ-146 נקודות בסיס. אבל בזמן אמת, על בסיס התחזיות הרשמיות שהיו זמינות למשקיעים, הפרמיה הצפויה בהנפקה הייתה כ-77 נקודות בסיס. לאורך חיי האג"ח, הפרמיה הממוצעת בשוק המשני עמדה על כ-108 נקודות בסיס. בערך נקודת אחוז אחת. על חוב של טריליון דולר, אנחנו מדברים על קצת יותר מעשרה מיליארד דולר בשנה בריבית נוספת. זה נמוך בהרבה ממה שמשתמע מכתבי האופציה של ארגנטינה, יוון ואוקראינה, ומותנה בתנאים 1956 בצרפת – שוק מקומי עמוק, מסורת של הצמדה, והיעדר משבר חוב.

ומה קיבלו בתמורה לנקודת האחוז הזו? גמישות בהוצאות הריבית.

בתחילת שנות השישים צרפת צמחה מהר יותר מהתחזיות הרשמיות שלה. תשלומי הבונוס על ה-BEIA היו גבוהים מהצפוי, והמרווח מול האג"ח הקונבנציונלית ("הפרמיה") הצטמצם לאפס בערך ב-1964 (ראו בגרף מטה).

ואז הגיע מאי 1968. עשרה מיליון עובדים בצרפת החלו לשבות. מפעלים נסגרו. הייצור התעשייתי קרס, והמרווח בין ה-BEIA לבין התאומה הקונבנציונלית שלה זינק מאפס לכמעט 400 נקודות בסיס בתוך שבועות. הזינוק הזה התרחש כי מפעלים מושבתים לא נותנים פעילות תעשייתית משהו, וכתוצאה מכך תשלומי שירות החוב של האוצר הצרפתי על ה-BEIA ירדו בדיוק כשהכנסות המיסים שלו צנחו.4 ויוה לה פרנס.

אז למה לא רואים יותר אג"ח כאלה היום?

כלכלנים מציעים אג"ח מותנה במצב המשק כבר כמעט ארבעה עשורים, אז למה היא נשארת כל כך נדירה ומוגבלת כמעט לחלוטין למצבי קריסה?

יש כמה מכשולים להנפקה כזו. ישנה "פרמיית חדשנות" על מוצרי אג"ח חדשים, ומנפיק ראשון נושא בנטל של לחנך את המשקיעים. כל סטייה מהתבנית המוכרת בשוק מייצרת חיכוך. לאנליסטים אין בהכרח את המודל הנכון לתמחר את האג"ח הזו, והציבור לא מיומן בלקרוא אותה. חלק מהחיכוך הזה מתורגם לפרמיה.

וזה לא כאילו אפשר לעשות הנפקה אקזוטית קטנה כדי לעשות ניסוי. הנפקה קטנה תסבול מנזילות נמוכה, וככל שהאג"ח תיתפס כאקזוטית יותר לעומת החוב הסטנדרטי, המחיר יהיה גרוע יותר. מנהל פנסיה שצריך למכור מהר ביום שהמדד נופל לא יקבל מחיר טוב, וזה ירחיק אותו מההנפקה.

אבל לדעתי הבעיה הגדולה ביותר היא האופטיקה הפוליטית. השוק ישאל: אג"ח כזו הופיעה עד עכשיו רק בתספורות ובהסדרי חוב. למה הממשלה מנפיקה אותה דווקא עכשיו? מה שר האוצר יודע שאני עוד לא יודע? כל סוכן ביטוח יודע להיזהר מהלקוח שמאוד להוט לעשות פוליסת ביטוח תיכף ומיד. ובמקביל, ציבור משלמי המיסים ישאל מדוע בעלי האג"ח מקבלים בונוסים על חשבונם. אם המצב טוב עכשיו, מדוע האוצר לוקח על עצמו לשלם פרמיה למשקיעים עכשיו במקום לצמצם עוד יותר את עלות החוב?

אני מסכים שזה לא בהכרח רעיון בשל. אבל אם המסקנה של הניסוי הצרפתי היא שביטוח מותנה אפשרי בתנאים הנכונים, יש מדינות שכדאי להן לבנות את התנאים האלה לפני שהן יזדקקו להם. ישראל היא בעיניי מועמדת טבעית. יש לנו שוק חוב מקומי עמוק, סיכון ביטחוני מחזורי בשכונה הבעייתית שלנו, והוצאות חירום שמזנקות בדיוק כשהפעילות נפגעת והכנסות המס יורדות. ויש לישראל גם מה שהוזיל את ההנפקה הצרפתית, מסורת ארוכה של הצמדה. השוק הישראלי חי ונושם אג"ח צמודות מדד כבר עשרות שנים, ולכן "פרמיית החדשנות" שמייקרת מכשירים לא מוכרים במקומות אחרים תהיה כאן נמוכה יחסית.

יש חסרונות, כמובן. האג"ח של ממשלת ישראל מוחזקת ברובה המכריע על ידי גופים ישראלים: בנקים, מוסדיים, והפנסיות של כולנו. אין פה בדיוק העברת סיכון "נקייה". בתקופה של משבר כלכלי, הדבר האחרון שאנחנו רוצים זה גם לפגוע בהכנסה מריבית של פנסיונרים ישראלים. ביטוח אמיתי דורש צד שני שהכנסתו אינה מתואמת עם המשק הישראלי, כלומר משקיע זר. ודווקא הסיכון הביטחוני הישראלי, שאינו מתואם עם שאר העולם, הוא בדיוק הסוג שמשקיע גלובלי מפוזר יכול לתמחר יותר בזול.

ונשאר הקושי המעשי של מציאת המדד הנכון להצמיד. מדד הייצור התעשייתי של 1956 אינו מתאים לכלכלת שירותים והייטק כמו הישראלית. התוצר עצמו רועש, אם כי אני חושב שהלמ"ס הישראלי מקבל יותר קרדיט מאשר מקבילו בארגנטינה. אולי מדד תוצר נומינלי מוחלק על פני כמה שנים כדי להקטין תנודתיות. אולי לכם, קוראים יקרים, יש רעיון שלאגר להציע.

אבל בכל מקרה, זה מכשיר שצריך לבנות אחרי המשבר, לא בתוכו. הוא שימושי רק אם מנפיקים אותו לפני מצב החירום. אתם יודעים, בדיוק הרגע שבו שום שר אוצר לא רוצה להסביר למה הוא משלם על ביטוח.

אם נהניתם לקרוא ואתם לא רוצים לפספס את הפוסט הבא, אני ממליץ בחום להירשם לעדכונים בדוא"ל באמצעות הטופס הבא. שימו לב! אם אתם משתמשים ב-Gmail אנא וודאו שלא התגלגלנו בטעות לתיבת ה-Promotions המבאסת.

ביבליוגרפיה ולקריאה נוספת:

Mitchener, Kris, and Gonçalo Pina (2026). "The State-Contingent Debt Premium: Evidence from French Public Bonds." CEPR Discussion Paper No. 21425 / NBER Working Paper No. 35136.

Mitchener, Kris, and Gonçalo Pina (2026). "State-contingent debt premia may be lower than you think." VoxEU column.

Abbas, S. M. A., D. Hardy, J. Kim, and A. Pienkowski (2017). "State-contingent debt instruments for sovereigns: A balanced view." VoxEU column.

Benford, J., T. Best, and M. Joy (2016). "Sovereign GDP-linked bonds." Bank of England Financial Stability Paper No. 39.

Igan, D. O., T. Kim, and A. Levy (2021). "The premia on state-contingent sovereign debt instruments." IMF Working Paper 2021/282.

Krugman, Paul (1988). "Financing vs. Forgiving a Debt Overhang." Journal of Development Economics 29: 253-268 / NBER Working Paper No. 2486.

- חסיד אומות עולם, שהציל יהודים תוך כדי סיכון חייו. ↩︎

- במובן הצר. אבל במובן הרחב, האנושות חוזרת על הרעיון הזה כבר 90 שנה. ב-1863, בשיא מלחמת האזרחים האמריקנית, הקונפדרציה הנפיקה אג"ח של 3 מיליון לירות שטרלינג ב-7% שהתחייבה לפדיון, לבחירת המחזיק, לא במזומן אלא בכותנה מניו אורליאנס במחיר קבוע של 6 פני לפאונד, מול מחיר שוק של מעל 20 פני. הקופון בלירות, הקרן בכותנה. שני תנאי משנה קטנים: הקונפדרציה צריכה לנצח, והמחזיק צריך לפרוץ אישית את הסגר הצפוני כדי לאסוף את החבילה. המחזיקים קיבלו בסוף 0%. ↩︎

- המדינה האחרונה להנפיק אג"ח כזו כחלק מהסדר חוב היא סרי לנקה (2024). ↩︎

- הייצור התעשייתי לא היה הדבר היחיד ששותק באותם ימים. ב-29 במאי 1968, כשהשביתה הכללית משתקת את צרפת וברקע גובר הלחץ על הפרנק, המריא הגנרל דה גול מארמון האליזה במסוק לבאדן-באדן כדי להיפגש עם הגנרל ז׳אק מאסו, מפקד הכוחות הצרפתיים בגרמניה. לפי עדותו המאוחרת של מאסו, דה-גול ירד מן המסוק קודר ואמר לו, "tout est foutu" – הכול אבוד; הקומוניסטים שיתקו את המדינה, והוא עצמו כבר אינו מפקד על דבר. מאסו דחק בו לחזור לפריז וטען שאדם כמוהו אינו רשאי לנטוש את המדינה בשעת משבר. דה-גול שב עוד באותו ערב, ולמחרת אחר הצהריים, ב-30 במאי, נשא ברדיו את נאומו המפורסם: "Je ne me retirerai pas" – אינני פורש. ↩︎

מרתק!

אני יכול לחשוב על עוד סיבות נגד:

1. כמשקיע אני רוצה להשקיע באג"ח מדינה דווקא בגלל שתיאורטית הקורולציה שלו עם שוק המניות נמוכה ואולי אף שלילית. המנגנון המוצע יגדיל את הקורולציה ככל הנראה.

2. אמנם מקרה קצה ומעט קונספירטיבי, אבל אג"ח צמוד למדד של כלכלה ריאלית עלול להיות גורם משיכה לשורטריסטים שגם יעשו מעשה. למשל טרוריסטים

תודה על התגובה אדי!

1. כל מה שכתבת נכון, ועל הגדלת הקורלציה אתה תדרוש פיצוי. הפוסט טוען שיתכן והפיצוי שאתה תדרוש ("הפרמיה") נמוך מספיק כדי שזה עדיין ישתלם למדינה להנפיק ככה.

2. אני חושב שלעשות שורט על שוק המניות המקומי יהיה עדיין יותר קל ויותר אטרקטיבי, ועוד לא דיברנו על זה ששוק אג"ח שצמוד לתוצר יכול, תיאורטית, לתת לך חיזוי שוק לתוצר – כלי שפשוט אין היום.

מעניין מאוד.

תודה