אבל אם תנסו לצפות בסרט "גולדפינגר" היום, אתם עלולים להתקשות בהבנת העלילה.

בחלוף רבע שעה מתחילת הסרט, לאחר שראינו את בונד מפוצץ סירות, מחשמל אדם למוות במקלחת, ומטריד מינית לא פחות מ-3 נשים בסיטואציות שונות, מוזמן הסוכן 007 לפגישה עם המפעיל שלו, "M", ועם נציג הבנק המרכזי של הממלכה המאוחדת. נציג הבנק המרכזי מבקש ממנו להתחקות אחר אוריק גולדפינגר, הנבל של הסרט הנושא את שמו. גולדפינגר, כך מספר הבנקאי, הוא תכשיטן לגיטימי בעל רישיונות לרכישת זהב לצורכי תעשייה. אך הבנק המרכזי חושד כי גולדפינגר "מבריח" את הזהב שהוא רוכש מבריטניה. הבנקאי מגלה לבונד ולצופים כי הזהב נסחר במחיר שונה בין מדינות (!), וכי גולדפינגר רוכש זהב בזול בבריטניה, ומוכר אותו ביוקר במדינות אחרות כמו פקיסטן. בקיצור, גולדפינגר, הנבל הנוראי שמצריך טיפול של הסוכן החשאי מספר אחת של הוד מעלתה, הינו סוחר ארביטראז'.

כצופים החיים במאה ה-21, מספר פרטים בעלילה עשויים להישמע לנו מעט מוזרים. ראשית, לזהב, כמו לכל הסחורות, אין היום מחיר שונה בין מדינות. יש לו מחיר גלובלי אחיד. שנית, אם המחיר באמת שונה בין מדינות, אזי סוחרים ממולחים אמורים לקנות את הסחורה היכן שהיא זולה, למכור אותה היכן שהיא יקרה, ועל ידי כך להתאים היצע לביקוש עד שהמחיר בכל המדינות יתאזן למחיר אחיד. אבל השאלה הקשה ביותר היא, מה לעזאזל הבעיה במעשיו של גולדפינגר? אף אחד לא האשים אותו בהתחמקות ממס או משהו דומה, גולדפינגר מואשם ב"הברחת זהב" – מדוע אדם במדינה מערבית אינו יכול לעשות ככל העולה על רוחו ברכוש אשר השיג באופן לגיטימי?

הפתרון לתעלומות הללו נעוץ בשיטה המוניטרית הגלובלית שאפיינה את שנות ה-60, התקופה בה יצא הסרט לאקרנים. הכלכלות המערביות המפותחות ביותר של שנות ה-60 העליזות הגבילו את יכולת אזרחיהן לרכוש זהב, ובעיקר, את יכולתם של אזרחיהן להעביר את כספם באופן חופשי ממדינה למדינה. האויב של הציבור, כמו בכל פעם שממשלה מנהיגה מדיניות אשר סותרת את האופי האנושי והשכל הישר, היה הספקולנט.

ביולי 1944 התכנסו נציגים של 44 מדינות במלון בעיירה ברטון-וודס בניו האמפשייר, ארה"ב. מטרת הכינוס הייתה החזרתו של תקן הזהב העולמי, על ידי בנייתה של מערכת מוניטארית חדשה. הנציגים ניסו לייצר מערכת חדשה שתבטיח יציבות כלכלית ותמנע מלחמות סחר בין מדינות – גורמים אשר תרמו להתלקחות מלחמת העולם. הנציגים האמריקאים היו נחושים לשמר את הגמוניית הדולר שנהפך דה פקטו למטבע החשוב בכלכלה הגלובלית בזמן מלחמת העולם השנייה, ואכן, בסיומו של הכינוס הוסכם כי הדולר האמריקאי יהיה צמוד לזהב לפי יחס של 35$ לאונקיה, כלומר כל ממשלה יכלה לדרוש המרה של דולרים לזהב. כל שאר המטבעות יוצמדו לדולר באמצעות שער חליפין קבוע. כך, כל מדינה קבעה את שער החליפין שלה אל הדולר, ובעקיפין, הצמידה את המטבע שלה לזהב. בשנים הראשונות ההסכם הוכיח את עצמו כתורם ליציבות העולמית והוכתר כהצלחה. ואז התחילו הבעיות.

כאשר מדינה מייבאת יותר מאשר היא מייצאת, נוצר "גירעון בחשבון השוטף". משמעות הגירעון היא שיותר מט"ח יוצא מהמדינה מאשר נכנס אליה. תחת מערכת ברטון-וודס, מכיוון שכל המטבעות צמודים ביחס קבוע לדולר ודרכו לזהב, המשמעות היא שיותר זהב יוצא מהמדינה מאשר נכנס אליה, ועל המדינה לרכוש זהב נוסף (דולרים נוספים) כדי לדאוג שיהיו לה די רזרבות (לצורך שמירה על שער חליפין קבוע). אם נדמיין מעין שוק ציבורי באמצע המדינה שבו סוחרים מנסים לקנות ולמכור דולרים, משמעות הגירעון בחשבון השוטף היא שהביקוש של היבואנים לדולרים גדול מההיצע של דולרים שמביאים היצואנים. תחת משטר שער חליפין קבוע, הבנק המרכזי חייב להשלים את ההיצע כדי שהשער לא ישתנה, ואלו יורדים ישירות מהרזרבות שלו.

אילו שער החליפין היה נייד, כלומר משתנה בהתאם לביקוש ולהיצע של השוק ולא כפוף לקביעה של הבנק המרכזי, אזי במקרה כזה שווי המטבע המקומי היה נחלש ביחס לדולר. אם נחזור לדוגמת השוק הציבורי שלנו, שוב יש יותר עודף ביקוש לדולרים מכיוון שיותר יבואנים מנסים לקנות דולרים מאשר יצואנים שמנסים למכור אותם. במקרה כזה, המחיר במטבע מקומי שיהיו מוכנים היבואנים לשלם כדי להשיג את הדולרים יעלה, ומכיוון שאין אף בנק מרכזי שמחייב שער חליפין קבוע, השער שיקבע בסופו של היום יהיה גבוה יותר בדולרים – קרי היחלשות המטבע המקומי. היחלשות זו תביא לכך שהמוצרים המיוצרים במדינה היו נהפכים לזולים ואטרקטיביים יותר עבור הלקוח הגלובלי, ואילו מוצרים מיובאים ממדינות אחרות היו נהפכים ליקרים יותר ופחות משתלמים ליבוא עבור הצרכן המקומי. אולם, כאמור, תחת ברטון-וודס, שער החליפין היה קבוע, ואם היה נוצר גירעון עקבי בחשבון השוטף – המדינה הייתה מדממת זהב לחו"ל, מכיוון שהבנק המרכזי היה נאלץ לשפוך דולרים אל שוק המט"ח.

הסיכון הזה גרם למדינות לא לרצות להתיר ל"ספקולנטים" להמיר את הכסף שלהן למטבע חוץ ולבצע רכישות בחו"ל כאוות נפשם. רק שימושים "לגיטימיים" במטבע חוץ, לרוב ליבוא ויצוא של מוצרים ולהשקעות ארוכות טווח, אושרו על ידי המדינה לשימוש. הציבור יכול היה להחזיק בזהב בהיקפים גבוהים רק באמצעות מתן היתרים מיוחדים לתעשיה ולמסחר. כדי להמחיש את הבעיה הזו, אנחנו נשתמש במדינתו של ג'יימס בונד, בריטניה, בשנות השישים. לצורך הסיפור, הכירו את ראש ממשלת בריטניה בשנים 1964-1970, מר הארולד וילסון:

ממשלתו של וילסון ניסתה לשמור על שער חליפין קבוע של 2.8$ לפאונד אחד, לפי המנגנון של ברטון-וודס. הממשלה ראתה בפאונד "חזק" נכס חשוב לכלכלת המדינה ולאיכות החיים של תושביה. לשמירה על שער החליפין החזק לוותה גם יוקרה פוליטית בינלאומית, וכפי ששרי הממשלה הסבירו בשנים שלאחר מכן, גם עניין של גאווה לאומית. פיחות במטבע, כלומר שינוי שער החליפין הקבוע בהחלטה של הממשלה ליחס נמוך יותר לעומת הדולר, היה נחשב לבושה לאומית וכישלון פוליטי של הממשלה.

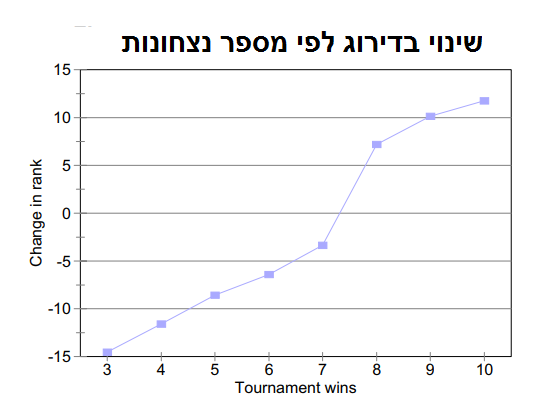

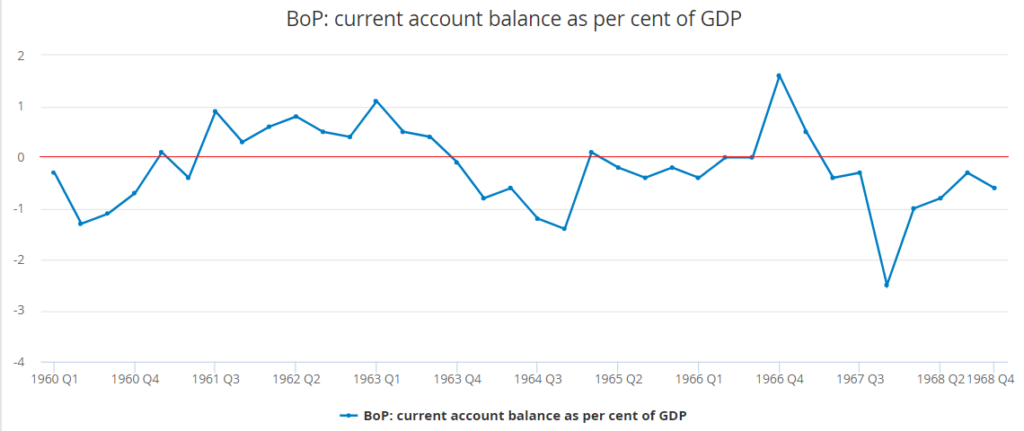

הבעיה הגדולה הייתה פריון העבודה הבריטי אשר החל לרדת לעומת המתחרים האירופאים והאמריקאים, מה שהפך את היצור בבריטניה לפחות תחרותי מאשר במדינות אחרות. כפי שציינו מקודם, תחת משטר שער חליפין נייד, שווי הפאונד היה נחלש בהדרגה והופך את היצור בבריטניה לתחרותי יותר. אבל תחת משטר שער החליפין הקבוע של ברטון-וודס ונחישות הממשלה הבריטית לשמור על הפאונד גבוה, המשק הבריטי המשיך לאבד תחרותיות לעומת השווקים האחרים. החל מ-1963 זה גרם לגירעון בחשבון השוטף במשך רוב הזמן, כפי שניתן לראות בגרף המצ"ב.

הגירעונות בחשבון השוטף בבריטניה בשנות השישים אולי לא נראים משמעותיים מנקודת מבט מודרנית, אבל מכיוון ששער המטבע לא השתנה היה חשש אמיתי בתקופה ההיא שטרנד שלילי יימשך ויחמיר, מה שהוביל ממשלות ובנקים למכור את הפאונד או לדרוש המרה שלו לזהב. הקש ששבר את גב הגמל היה ניצחונה של ישראל במלחמת ששת הימים (אופס) אשר הוביל לאמברגו ערבי על מכירת נפט למדינות שתמכו בישראל, כמו בריטניה, וכתוצאה מכך לייקור היבוא במדינה. בריטניה החלה לאבד את רזרבות הזהב שלה, ואנשים שקנו זהב בזול עם הפאונד החזק באופן מלאכותי ומכרו אותם ביוקר במטבעות אחרים למעשה "עשו סיבוב" על ממשלת בריטניה.

בשנת 1967 ממשלתו של הארולד וילסון נשברה, והפאונד פוחת מ-2.8$ לפאונד ל-2.4$ לפאונד, פיחות של 14%. היה זה משבר פוליטי משמעותי במדינה והוכחה לכך שאי אפשר להילחם בשוק ובשכל הישר. וילסון נשא את אחד הנאומים הכלכליים המטופשים ביותר במאה ה-20 (ראו קטע שיא בסרטון הקצר למעלה), כאשר הסביר לאזרחי בריטניה שהפאונד פחת ב-14% כנגד מטבעות אחרים, אך אין זה אומר כי הפאונד שבכיסם עבר פיחות. וילסון צדק מילולית, שכן פאונד עדיין היה שווה פאונד. אבל כלכלית, כוח הקנייה של האזרח הבריטי הופחת. העליה ביצוא הבריטי קוזזה ברובה על ידי עליה בעלויות היבוא, והאינפלציה זינקה, בחלקה בעקבות התייקרות המוצרים המיובאים.

אם נחזור לסרט ולגולדפינגר, אפשר לטעון שהברנש בסך הכל פועל לפי התמריצים הכלכליים, זאת בניגוד למדיניות האווילית של הממשל הבריטי ולהסכמי ברטון-וודס. גולדפינגר איננו ארכי-נבל אלא יותר קפיטליסט שוק חופשי אשר מתעקש לעשות ברכושו כבשלו. הנבלים האמיתיים הם MI-6 וכלב השמירה המחפיצן שלהם ג'יימס בונד אשר מרגלים אחר אזרחים כדי למנוע בושה מדינית כתוצאה ממדיניות כלכלית כושלת. אבל רגע, זה נהיה טוב יותר.

תוכניתו הגדולה של גולדפינגר, "הגרנד סלאם" כפי שכינה אותה, מתגלה רק לקראת סוף הסרט. גולדפינגר מנסה לתקוף את מאגר הזהב הגדול ביותר בארצות הברית, פורט נוקס. אבל העמסת כל הזהב על משאיות היא משימה מפרכת ולא פרקטית ולכן לגולדפינגר תכנית מהפכנית – הוא לא יגנוב את הזהב, אלא יפוצץ פצצה רדיואקטיבית עליו ויגרום לכך שלא יהיה ניתן להשתמש בו. כך, בהיעדר רזרבות זהב מתאימות, לא תוכל ממשלת ארצות הברית להמשיך להצמיד את הדולר לזהב באמצעות הבטחה להמירו לפי יחס קבוע. הסכם ברטון וודס יקרוס. הזהב יעבור להיסחר בשוק החופשי, שם מחירו יעלה כתוצאה מהקיטון בהיצע הזהב – והונו של גולדפינגר יגדל כתוצאה מעליית שווי הזהב שבאמתחתו.

זה יכל להיות סרט אקשן בדיוני, רק שזה קרה באמת. לא, לא הפצצה הרדיואקטיבית. אבל פחות מעשור לאחר יציאת הסרט, בשנת 1971, הודיע הנשיא האמריקאי ניקסון על הפסקת הצמדת הדולר לזהב לאחר שממשלת ארצות הברית השתכנעה שהוא גורם ליותר נזק מאשר תועלת.

גולדפינגר אמנם נעצר על ידי ג'יימס בונד, אבל ההיסטוריה הוכיחה כי הוא צדק לאורך כל הדרך. אילו במקום להילחם בו באמצעות סוכנים חשאיים, היו ממשלות העולם מאמצות את המדיניות המוניטרית שלו, נזק וסבל רב בצורת אינפלציה ומגבלות סחר של עודף רגולציה היו נחסכים ממיליוני אזרחים ברחבי בעולם.