הסיפור החל כשמדינה גדולה וחשובה החלה לצבור עודפים גדולים של דולרים אמריקאים כתוצאה מפערים בסחר הבינלאומי. היא חיפשה היכן להשקיע את הדולרים הללו, ומצאה מדינות מתפתחות שזקוקות לתשתיות כמו תחנות כוח, נמלים, כבישים ושדות תעופה. המדינות המתפתחות הללו ייצאו סחורות, ויכלו להציע את תקבולי היצוא בתור בטחונות אמינים להלוואות. הריביות במדינות המפותחות יותר נמוכות יחסית, מה שהפך הלוואות במקומות אקזוטיים יותר למושכים במיוחד. הבנקים של המדינה הגדולה והחשובה החלו להלוות בהתלהבות, בתנאים מסחריים, לממשלות של המדינות המתפתחות ולחברות שבבעלותן. ההלוואות היו לא שקופות, נקובות בדולרים, ורובן לא נוטרו בכלל ידי מוסדות בינלאומיים.

וכולם היו אופטימיים! מחירי הסחורות היו גבוהים. הצמיחה במדינות המתפתחות הייתה חזקה. אקדמאים כתבו מאמרים שהסבירו מדוע החוב לגמרי בר קיימא. בוגרי מדעי המדינה ליהגו על אסטרטגיה גיאופוליטית כלכלית של שליטה באמצעות חוב. ואז, מחירי הסחורות החלו לרדת. הצמיחה נחלשה. הלווים התקשו לשלם. המלווים הפסיקו להלוות, והבנקים במדינה הגדולה והחשובה סירבו לקבל תספורות על החוב במשך כמעט עשור, אלא הסכימו רק להארכת מועדים סדרתית שמעולם לא הפחיתה את הקרן. עשור אבוד של צמיחה הגיע אחר כך למדינות המתפתחות שלוו את הכסף, שהיו עניות מדי ורחוקות מדי ממרכזים פיננסיים כדי שמישהו יתעניין במיוחד.

אני מתאר, כמובן, את גל ההלוואות של הבנקים המסחריים בארה"ב בשנות ה-70, שהפך למשבר החוב של אמריקה הלטינית בשנות ה-80. בום. זה הטוויסט, אהבתם? בנקים כמו Citibank ו-Chase Manhattan מיחזרו פטרו דולרים להלוואות לברזיל, מקסיקו, ארגנטינה ולמדינות אחרות. ההלוואות היו לא שקופות, דווחו באופן לקוי, נקובות בדולרים, כוונו ליצואני סחורות, ותומחרו לפי ליבור פלוס מרווח. וזה נגמר רע. נדרשו עשור ותכנית Brady כדי לפתור את הפלונטר, וגם אז הבנקים האמריקאיים מעולם לא חזרו באמת להיות מלווים ריבוניים מרכזיים למדינות מתפתחות.

אבל אני גם מתאר את גל ההלוואות של פרויקט ה-"Belt and Road" של סין בשנות ה-2000-2010. מאמר חדש של סבסטיאן הורן, כרמן ריינהרט וכריסטוף טרבש (מה-JEP, שהוא הז'ורנל הכלכלי היחיד ששווה ללא אקדמאים לקרוא) חוקר את ההקבלות הללו ועושה רושם שהן ממש מדויקות. סין צברה בערך 3 טריליון דולר ביתרות מט"ח במהלך 2003-2015. הבנקים בבעלות המדינה (ובעיקר China Development Bank ו-China Export-Import Bank) מיחזרו את הדולרים הללו ליותר מ-800 מיליארד דולר בהלוואות למדינות מתפתחות. ההלוואות היו לא שקופות, ברובן נקובות בדולרים אמריקאיים, כוונו ליצואני סחורות, ותומחרו בתנאים מסחריים. כ-50% מהיקף האשראי שניתן כלל לא דווח לבנק העולמי.

ואז… מחירי הסחורות ירדו בשנים 2014-2015, לאחר מכן הקורונה פגעה בכלכלה וגרמה לכולנו להסתגר בבתים, הפלישה הרוסית לאוקראינה הקפיצה את מחירי המזון, ועכשיו אנחנו בשלב נסיגת האשראי. ההעברות נטו מסין למדינות מתפתחות הן שליליות מאז 2019. סין ארגנה לפחות 71 הסדרי חוב מאז 2008, שזה פי שלושה ממספר ההסדרים של נושים פרטיים, וכמעט אף פעם לא סיפקה תספורת משמעותית בחוב. במקום זאת היא הציעה הארכות של תקופות חסד והארכות של מועדים, ללא מחיקת הקרן. אלו שנות ה-80 אחד לאחד.

בואו איתי לגלות מה הלך מתחת למכסה המנוע של תכנית ה-Belt and Road הסינית.

איך שנולד, גל אשראי, זה מתחיל מדולרים, ומתגלגל החוצה

אפשר להסתכל על גל האשראי דרך שני מודלים. המודל הראשון הוא שסין קיבלה החלטה אסטרטגית ומודעת לשכפל את מודל ההלוואות של הבנקים המערביים, רק עם "מאפיינים סיניים", שזה שם קוד להיקפים גדולים בהרבה, הרבה פחות שקיפות, יותר בטחונות, ופחות או יותר אותה תוצאה. המודל השני, שבעיניי קרוב יותר למציאות, הוא שהדינמיקה הבסיסית של הלוואות פרו-מחזוריות היא פשוט חזקה כל כך, שהיא משכפלת את עצמה בלי קשר למסגרת המוסדית. אתם צוברים הררי דולרים ומחפשים תשואה, מדינות מתפתחות נראות כמו הזדמנות אשראי נהדרת כשמחירי הסחורות בשמיים, אתם מלווים להן, ואז חותכים את ברז האשראי ברגע שהעניינים משתבשים.

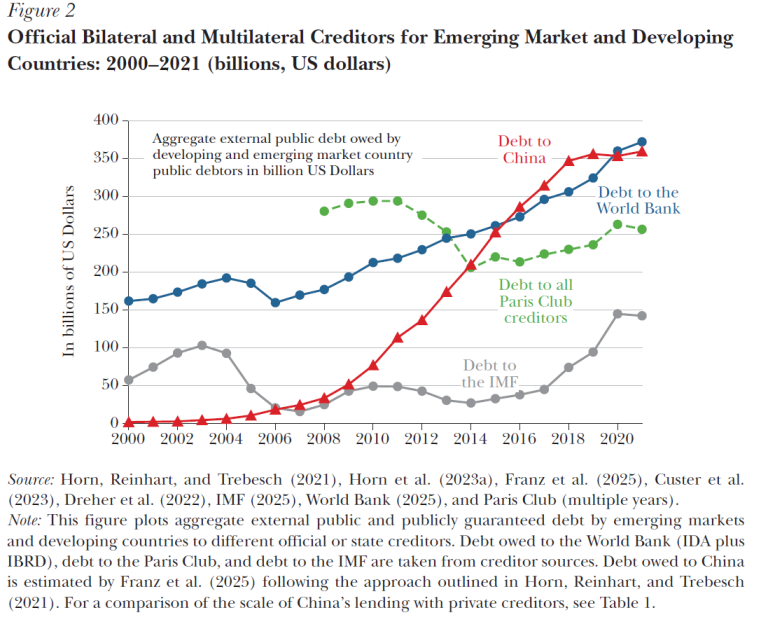

שווה לדבר רגע על ההיקף. בשיאו, אי שם באמצע העשור הקודם, תיק האשראי הפעיל של סין לממשלות זרות עקף את אלו של הבנק העולמי, קרן המטבע הבינלאומית וכל 22 הממשלות של מועדון פריז. מכון המחקר AidData, שמנסה לעקוב אחרי כל הסיפור הזה, מעריך כיום שהתיק הכולל עומד על 2.2 טריליון דולר הפרוסים על פני 200 מדינות ו-30,133 פרויקטים, וזה פי שניים עד ארבעה מכל ההערכות שפורסמו בעבר. תדמיינו אותי מנפנף חזק בידיים וצועק "זה מלא חוב". יש 20 מדינות מתפתחות שחייבות לנושים ממשלתיים סינים סכום ששווה ליותר מ-10% מהתמ"ג שלהן. אנגולה חייבת 29% מהתמ"ג. לאוס 33%. ג'יבוטי 36%. הכלכלה שלהם אפקטיבית משועבדת לחוב.

גם תנאי ההלוואות של סין מעניינות. שיעורי הריבית הממוצעים עמדו על ליבור פלוס 250 נקודות בסיס. זה לא זול, אלו לא תנאי הלוואה מועדפים או מסובסדים. 75% מההלוואות נקובות בדולר אמריקאי. בערך 50% מהן מגובות בביטחונות, וצורת הביטחונות מעניינת מאוד: הממשלה הלווה מתחייבת לנתב את הכנסות המט"ח שלה מיצוא סחורות (נפט, נחושת) לחשבונות בנק מחוץ למדינה, שנמצאים תחת שליטת המלווה הסיני. אם הלווה לא עומד בתשלומים, הבנק הנושה יכול פשוט לעקל את המזומן שבחשבונות הללו. ככה לא נראות הלוואות של הבנק העולמי.1

אבל רגע, יש עוד. חוזי ההלוואה כוללים לעיתים קרובות סעיפים שמחריגים את החוב מהסדרי "מועדון פריז", מה שתוקע את המדינה הלווה מחוץ למאמצי הסדר חוב קולקטיביים. החוזים כוללים סעיפי סודיות מאוד קיצוניים, שאוסרים על הלווה לחשוף את תנאי ההלוואה או, במקרים מסוימים, אפילו את קיומה. זאת אומרת שיש לנו הלוואות שמובטחות בהכנסות היצוא של הלווה, שמונעות מהלווה להשתתף בהסדר חוב מתואם, ושאסור ללווה לספר עליהן לאף אחד. כהייטר שמחבב הנדסה פיננסית נצלנית, אני מתרשם.

עכשיו, כדי לא להלעיז לחלוטין את המדיניות הסינית, אני מודה שאפשר לפרש את התנאים האלה כאמצעי זהירות נדרש להלוואה למדינות בסיכון גבוה שמעט נושים אחרים היו מוכנים להלוות להן. אפשר להגיד שסין עשתה "הלוואות ריבוניות סאב פריים", ושהלוואות כאלה דורשות תנאים נוחים (מאוד) לנושה. קשה לאכוף בטחונות ומשמעת אשראי בהלוואות ריבוניות, אז המטרה כאן היא להרתיע את המדינה הלווה לבצע חדלות פירעון אסטרטגית. ולפי פרשנות בית הילל הזאת שלי, סין הקלה על השקעה במדינות שסובלות כרונית ממחסור בהון, וזה היה המחיר לכך.

הפרשנות הפחות נדיבה, כי אני צריך לייצר טראפיק, היא שסין יצרה מכונת הלוואות שהטילה עומס חוב מופרז על המדינות העניות ביותר על פני כדור הארץ, הגדילה את הסבירות לחדלות פירעון במקום להפחיתה, החריפה בעיות תיאום מול נושים אחרים, והפעילה מסך עשן שפגע ביכולת של מישהו (כולל קרן המטבע, הבנק העולמי, סוכנויות דירוג אשראי, אפילו ממשלות הלווים עצמם) להעריך את קיימות החוב. מדינות לקחו על עצמן חובות שלא הבינו במלואם, בתנאים שלא יכלו לחשוף.

בכל מקרה. שתי הפרשנויות יכולות להיות נכונות. אפשר להיות בו זמנית המלווה היחיד שמוכן לממן כביש בלאוס והמלווה שתנאיו החוזיים מקשים ביותר על לאוס להשתחרר מן החוב כשהכביש לא מייצר את התשואות הצפויות.

לא כל הלווים נולדו שווים, אבל את כולם דופקים

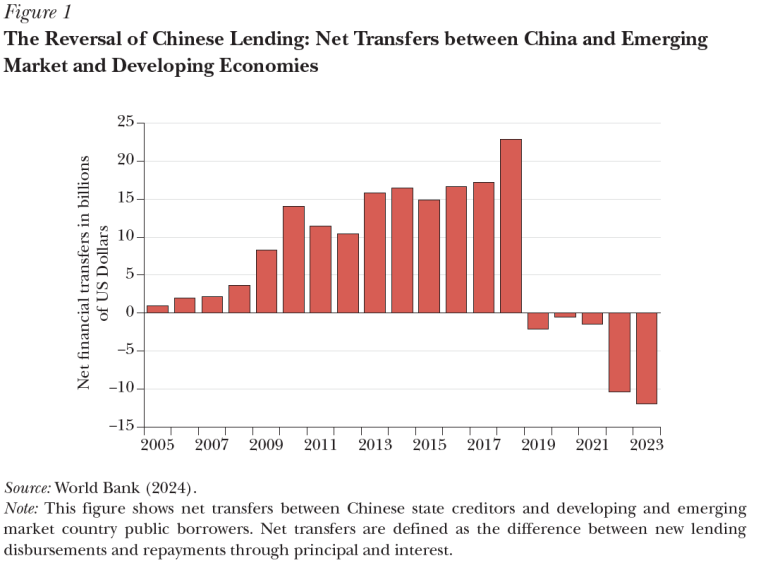

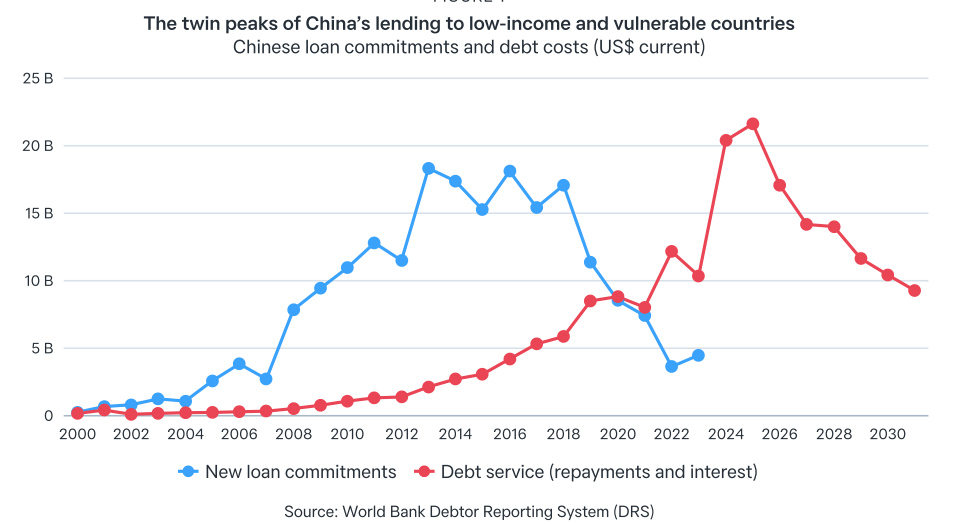

בגרף למטה, שגנבתי מדו"ח "Peak Repayment" של מכון לואי (Lowy), ניתן ללמוד על דינמיקת האשראי שבין סין ובין מדינות העולם השלישי. אם בעשור הקודם היא הזרימה אליהן כסף, בעשור הנוכחי היא מתמקדת בלגבות אותו. תזרים הכספים נטו מסין לעולם המתפתח התהפך, ועמד ב-2024 על מינוס 34 מיליארד דולר. בשנת 2025, המדינות המתפתחות יצטרכו להחזיר לסין סכום שיא של 35 מיליארד דולר, מתוכם 22 מיליארד יגיעו מ-75 מהמדינות העניות בעולם. בתוך בערך עשור, סין הפכה מהבנקאי המרכזי של העולם המתפתח לגובה החובות המרכזי שלו.

כמו כל דבר בצבא, גם למדיניות הסינית באשר לגל חדלויות הפירעון יש שלושה חלקים:

ראשית, למדינות בעלות הכנסה נמוכה היא מציעה הסדרי חוב, אבל ההסדרים הללו כוללים רק הארכות של תקופות הגרייס ופריסה מחדש של מועדי התשלום. בלי הפחתות ריבית ובלי תספורות על הקרן. מה שאנחנו קראנו בשכונה "Extend and Pretend". המדיניות הזו מייצרת הסדרי חוב סדרתיים: אנגולה, אקוודור, סיישל, סרי לנקה וונצואלה עברו כל אחת שני הסדרי חוב או יותר מול סין. החובות נדחים, אבל הם ממש לא קטנים.

שנית, כשמדובר במדינות בעלות הכנסה בינונית אליהן רמת החשיפה של סין גבוהה יותר (כידוע, כשאתה חייב לבנק הרבה כסף, זו כבר הבעיה של הבנק) סין הציעה מימון חדש באופן סלקטיבי. הלוואות לתמיכה במאזן התשלומים, עסקאות החלפת מטבע (Swaps) דרך הבנק המרכזי של סין, ומסגרות תשלום מראש על סחורות. ב-15 השנים האחרונות, סין חילקה מעל 250 מיליארד דולר בסוג כזה של סיוע פיננסי לטווח קצר. הבנק המרכזי הסיני חתם על כ-40 הסכמי Swap מאז 2009, שהעניקו לבנקים מרכזיים מקבילים גישה ליואן סיני בשווי של כ-600 מיליארד דולר. יותר מ-75% המדינות שחתמו על ההסכמים האלו משכו מהם כספים כדי להתמודד עם מצוקת נזילות וסכנות של חדלות פירעון (שנוצרו, בחלקן, בגלל החובות לסין).

הקאץ' הוא בתמחור. המועצה ליחסי חוץ (CFR) בארה"ב תיארה את הבנק המרכזי של סין כ"מלווה שוק אפור" (Payday lender) של העולם המתפתח. הריבית הממוצעת על הלוואות החילוץ הסיניות עומדת על כ-5%. לשם השוואה, קרן המטבע גובה בערך 2%. קרן המטבע דורשת במקביל גם עמידה בתנאים נוקשים, רפורמות מבניות, קיצוצים פיסקליים, כל מיני צעדי יציבות שממשלות לווֹת פשוט שונאות. סין, לעומת זאת, לא דורשת שום תנאים כאלה, רק מזומן מהיר, בלי שאלות, בריבית כפולה.2

שלישית, וזה החלק שקל לפספס: הביטחונות. נתח משמעותי מהחוב הסיני עדיין משולם, אפילו על ידי מדינות שנמצאות עמוק בתוך משבר. מדוע? כי חוזי ההלוואה מנתבים את ההכנסות מיצוא הסחורות דרך חשבונות נאמנות מחוץ למדינה, שנמצאים בשליטה מלאה של הבנקים הסיניים. ונצואלה, למשל, למרות הקריסה הכלכלית המוחלטת שלה מאז 2017, המשיכה לשלם חלק מחובותיה לסין באמצעות משלוחי נפט, בזמן שהיא הייתה בחדלות פירעון מלאה מול כל הנושים הפרטיים שלה. סעיפי הביטחונות האלה הופכים את סין, הלכה למעשה, לנושה הבכיר ביותר מכולם. היא מקבלת את הכסף ראשונה, באופן אוטומטי, ישר מתוך הכנסות היצוא של הלווה, ולאף אחד אחר אין בכלל גישה לראות את תנאי ההסדר.

דיפלומטיית מלכודת חוב ושמות תואר שגויים אחרים

"אבל איתי", אני שומע את חלקכם אומרים, "זה בדיוק מה שהם התכוונו לעשות מלכתחילה. להלוות להם כסף שהם לא יוכלו להחזיר!"

הנרטיב הפופולרי שכולנו שמענו הוא "דיפלומטיית מלכודת חוב" (Debt Trap Diplomacy), שזו כביכול אסטרטגיה סופר מתוחכמת לפיה סין מלווה למדינות עניות בתנאים שנועדו להיות מראש בלתי ברי קיימא. המדינות לא יכולות להחזיר את החוב, כמתוכנן, ואז סין תופסת נכסים אסטרטגיים במדינה במקום זאת. המונח עצמו הומצא ב-2017 על ידי אקדמאי הודי בשם Brahma Chellaney במאמר בפרויקט סינדיקט, והדוגמה שמצוטטת תמיד היא נמל Hambantota בסרי לנקה, שסין כביכול "השתלטה" עליו. לפי Chellaney, במקרים רבים עדיף לסין שהלווה יקלע לצרות ולא יוכל לשלם.

וזה סיפור מאוד יפה שלא באמת קרה. הנמל לא היה יוזמה סינית, הוא היה פרויקט החלומות של נשיא סרי לנקה, שגדל באזור והבטיח בקמפיין הבחירות שלו להחיות אותו. סרי לנקה הזמינה תחילה מחקרי היתכנות מחברות קנדיות ודניות, ופנתה למימון מארצות הברית ומהודו, אשר סירבו. רק אז נכנסה סין לתמונה, דרך China Eximbank, עם הלוואה של 307 מיליון דולר בשנת 2007.

סרי לנקה אכן נקלעה למשבר חוב, והחכירה את הנמל שבנתה לחברה סינית (China Merchants Port) למשך 99 שנים. אבל מחקרים של ג'ונס והמירי וגם המאמר הזה של בראוטיגם וריתמייר הראו שהחוב לסין היווה בסך הכול 5% מתשלומי החוב של סרי לנקה ב-2017. סרי לנקה לא פשטה רגל בגלל ההלוואה של הסינים. הנושים העיקריים שלה היו שוקי ההון המערביים בדמות אגרות חוב ריבוניות בינלאומיות שהיוו 36.5% מהחוב החיצוני ו-47% מסך התשלומים.

מה גם שהחכירה ל-99 שנה לחברה הסינית לא הייתה "תפיסת נכס", אלא עסקה מסחרית נפרדת שהזרימה מעל מיליארד דולר לקופת המדינה, כסף ששימש לפירעון נושים מערביים ולחיזוק יתרות המט"ח. למעשה, חוקרים לא מצאו שום מקרה שבו בנק סיני תפס נכס ממדינה חייבת. אף פעם.

ובכל זאת…

העובדה שמסגור "מלכודת החוב" אינו מדויק לא מעידה על כך שההלוואות היו תמימות. לא לא, הסינים תקעו ללווים שלהם שילוב של ריביות גבוהות, מועדים קצרים, שיעור גבוה של ביטחונות, וריינהרט ושות' מראים יפה שזה יצר בעיות אמיתיות של יציבות לווים. אבל כאן ההשוואה לשנות ה-70 וה-80 של הבנקאות המערבית עוזרת לנו להבין שאין פה בהכרח אסטרטגיה ממשלתית מכוונת ליצירת תלות מדינית. סין לא בהכרח מניחה מלכודות, אלא נוהגת באופן דומה למלווים פזיזים ולא ממושמעים אחרים.

וההסבר הזה, התער של הנלון3, הוא במובן מסוים נוח יותר עבור סין, מכיוון שהוא מרמז על חוסר כשירות ולא על זדון. אבל זה לא ישכנע את המשוכנעים. אם אתם זמביה, למשל, וחייבים 28% מהתמ"ג לנושים מדינתיים סיניים, אינכם יכולים לחשוף את תנאי ההלוואה, והכנסות הנחושת שלכם מנותבות לחשבונות נאמנות בבייג'ינג, אז לא כ"כ מעניין אתכם אם הסיבה למצבכם היה מיקסום תשואה סיני או ניסיון לכידה אסטרטגית.

קטן ויפה

אז גל ההלוואות הריבוניות הגדול של סין הגיע לסיומו, לפחות בצורתו המקורית. אבל האם סין באמת נסוגה ממימון פרויקטים של פיתוח בעולם? בנובמבר 2021, שי ג'ינפינג הכריז על שינוי בפרויקט ה-Belt and Road לעבר פרויקטים "קטנים ויפים" (小而美), למשל סדנאות הכשרה מקצועית באפריקה, תוכניות פיתוח קהילתיות, תכנית לפינוי מוקשים.

פירוק סוכנות הסיוע האמריקאית (USAID) בתחילת 2025, שהייתה הקורבן העיקרי (ואולי היחיד?) של ה-DOGE של מאסק וטראמפ יצר ואקום בסיוע החוץ. סין לא יכולה למלא את הואקום הזה במלואו, תקציב המענקים שלה קטן מדי, אבל היא לא צריכה. היא נכנסת אל הוואקום בדיוק עם אותם פרויקטים קטנים וממוקדים, דווקא במדינות שבהן ארצות הברית הייתה בעבר שותפת הפיתוח המרכזית, למשל מענק של 20 מיליון דולר לנפאל ו-4.4 מיליון דולר לפינוי מוקשים בקמבודיה. אלו פרויקטים שהם כסף קטן במונחים של Belt and Road המקורית, אבל כאלה שמייצרים נראות גבוהה במובן הגיאופוליטי.

ההיסטוריה הכלכלית מלמדת שנושים שנכווים במעגלי ה-Boom and Bust לא נוטים לחזור לזירת הפשע. נושי "מועדון פריז" מעולם לא חזרו להלוות באותם היקפים אחרי הסדרי מחיקת החובות של שנות ה-90. לבנקים האמריקאיים לקח יותר מ-50 שנה לחזור להלוות באגרסיביות, מגל האג"ח של שנות ה-20 ועד לבום הלוואות הסינדיקציה של שנות ה-70. לכן, סביר להניח שההלוואות הריבוניות של סין למדינות מתפתחות יישארו "קטנות ויפות" עוד זמן רב. עדיין, סין תישאר הנושה הדומיננטי של עשרות מדינות, ו-800 מיליארד הדולרים שכבר פיזרה שם ביחד עם דרישות הביטחונות, סעיפי הסודיות וההארכות הסדרתיות, ימשיכו לעצב את מסלול הפיתוח של כמה מהמדינות העניות ביותר בעולם עוד עשורים קדימה.

השאלה הגדולה ששואלים כעת היא האם סין תסכים בסופו של דבר להסדרי חוב הכוללים תספורות משמעותיות. אני חושב שכן, כי אותם תהליכים ולחצים שפעלו על האמריקאים לפני כמה עשורים, פועלים כיום עליהם. יש מקום לאופטימיות זהירה: סין הגיעה להסדר מול זמביה ב-2024, שגילם בתוכו תספורת של למעלה מ-50%, כך שכבר יש תקדים מבטיח. אבל, לבנקים האמריקאיים של שנות ה-80 לקח עשור שלם כדי להסכים לספוג הפסדים. בהתחשב בלחץ הכבד שמופעל כיום על מאזני הבנקים הסיניים בעקבות משבר הדיור המקומי שלהם, גם הפעם צפויה להיות המתנה ארוכה.

עד אז, הרבה מדינות עניות ימשיכו לראות את כספי היצוא שלהן מופקדים בבנקים סינים, הרחק מהישג ידם.

אם נהניתם לקרוא ואתם לא רוצים לפספס את הפוסט הבא, אני ממליץ בחום להירשם לעדכונים בדוא"ל באמצעות הטופס הבא. שימו לב! אם אתם משתמשים ב-Gmail אנא וודאו שלא התגלגלנו בטעות לתיבת ה-Promotions המבאסת.

ביבליוגרפיה ולקריאה נוספת:

Horn, Reinhart, and Trebesch, "China's Lending to Developing Countries: From Boom to Bust," Journal of Economic Perspectives 39(4), Fall 2025.

Federal Deposit Insurance Corporation, "The LDC Debt Crisis," chap. 5 in History of the Eighties-Lessons for the Future: An Examination of the Banking Crises of the 1980s and Early 1990s, vol. 1 (1997).

Duke, Riley, "Peak Repayment: China's Global Lending," Lowy Institute, May 2025.

- נצטרך לחזור למאה ה-19 ולעידן דיפלומטיית ספינות התותחים ומנהלת החוב העות׳מאנית כדי למצוא שימוש דומה בביטחונות בהלוואות ריבוניות בהיקף הזה. החוקרים מציינים את זה עם הניסוח האקדמאי המתקתק: “השימוש הנרחב בביטחונות בחוזי חוב ריבוני” בהיקף כזה לא נצפה מאז בערך העידן הוויקטוריאני. מאוד רטרו. ↩︎

- אני יודע אני יודע, להיעדר תנאים יש משיכה אמיתית ללווים, ולא רק כי פוליטיקאים לא אוהבים רפורמות מבניות. יש מלא טקסט שנכתב על התנאים של קרן המטבע שנמצאים בעצמם תחת מחלוקת. אבל הפואנטה פה היא ש"בלי תנאים בתמורה ל-5%" מול "תוסיף לי תנאים ב-2%" היא פשרה אמיתית, וכנראה הרבה שרי האוצר שבחרו ב-5% לא פעלו עם מידע מלא על חובותיהם הסיניים הקיימים, בשל סעיפי הסודיות בחוזים של אותן התחייבויות. וזו מעגליות נחמדה. ↩︎

- "אין לייחס לזדון מה שאפשר להסביר על ידי טיפשות" ↩︎

חסר לי בניתוח החלק של הכלכלה הריאלית, אם יש כזה.

עד כמה החוב משמש כמנוף לטובת חברות סיניות כשהן מתחרות על פרוייקטים במדינות היעד?

ואם זה קיים במידה משמעותית, עד כמה זה משתקף בחשבונאות של הנושה והלווים?

החוב ללא ספק משרת חברות סיניות, וכנראה בצורה מאסיבית. האחוזים הרשמיים בחוזים מדברים על לפחות 20% מהעבודה על ידי חברות סיניות, אבל יש עדויות (למשל מ-2018) ש90% מפרויקטי התחבורה שמומנו על ידי BRI בוצעו על ידי חברות סיניות, הרבה מעל לנורמה בפרויקטים שלא מומנו על ידי ה-BRI.

איך אוכפים את זה? למה המדינות לא מסכמות שיפקידו את הכסף עבור הסחורות בבנק אחר?

השיח, לפחות ממה שאני מכיר בקרב חוקרי סין, היה שההלוואת למדינות השונות, אלו שהתארגנו יותר מאוחר תחת השם הכולל יוזמת החגורה והדרך (BRI), היו גם דרך של הממשלה להמשיך ליצור צמיחה על ידי יצירת חוב חיצוני, במקום על ידי יצירת חוב פנימי.

מעולה. תודה!

מאוד מעניין וברור, תודה