הסיפור הגדול של עולם ההשקעות בשנים האחרונות הוא ללא ספק השקעה במדדים. הרעיון, כי השקעה במכשירים פאסיביים המחקים מדדי מניות שונים באופן זול מצליחה לנצח לאורך זמן אסטרטגיה של ניהול השקעות "אקטיבי" ויקר, חלחל אל תודעת ציבור המשקיעים הגלובלי. עלייתם של מכשירי השקעה מדדיים, בתחילה קרנות הנאמנות המחקות ולאחר מכן קרנות הסל (ה-ETF) אשר רק בארצות הברית חצו את רף ה-3 טריליון דולר השנה, היא ניצחון של שיטת ההשקעות שהחלה לצבור תנופה עוד בשנות ה-70, באמצעות אנשים כמו ג'ון בוגל מ-Vanguard.

את החגיגה הגדולה מנסים לקלקל, איך לא, כלכלנים. בשנת 2014 פורסמה טיוטא של מאמר חדש בשם "Anti-Competitive Effects of Common Ownership" של חוזה אזאר ושני כותבים נוספים. המאמר הכיל מספר טענות פרובוקטיביות במיוחד, שתמציתן היא שמבנה האחזקות הצולב של תעשיות שלמות בשוק המניות האמריקאי על ידי גופים מוסדיים המנהלים השקעות מדדיות גורם לפגיעה בתחרותיות. חברות ההשקעות המדדיות, כך טענו החוקרים, מחזיקות ביחד עם משקיעים מוסדיים נוספים בין 70% ל-80% משוק המניות הסחירות בארצות הברית. מנהלי הכספים הגדולים ביותר, כגון Blackrock, Vanguard ו-State Street, מהווים פעמים רבות את בעל המניות הגדול ביותר בחברה נסחרת, בשעה שהם מחזיקים בנתח גם מהחברות המתחרות שלה.

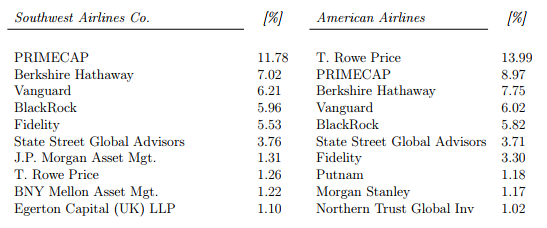

כדי לגבות את טענותיהם, החוקרים השתמשו בנתונים על שוק התעופה האמריקאי. הנה, למשל, מבנה האחזקות של בעלי המניות העיקריים ברבעון הרביעי של שנת 2016 של 2 חברות תעופה גדולות ומתחרות, American Airlines ו-Southwest:

From Anticompetitive Effects Of Common Ownership (Azar et al)

חדי העין ישימו לב ששבעת בעלי המניות הגדולים ביותר של American (מימין) מהווה 49.56% מכלל בעלי השליטה. אותם שבעה גם מחזיקים ב-Southwest בשיעור מצטבר של 41.52%. נכון, לא כל בעלי השליטה הנ"ל הם מוסדיים המנהלים השקעות עבור לקוחות, אך כאשר משקיע גדול אחד או מספר מצומצם של משקיעים רוכשים שליטה במספר חברות באותה תעשייה, הדבר מהווה בעיני החוקרים מעין מיזוג. ואם היינו ממזגים את כל חברות התעופה בארצות הברית – היה נוצר לו מונופול.

החלק האמפירי של המחקר מעלה קשר בין העמקת השליטה המשותפת של מוסדיים בחברות מתחרות בשוק התעופה בארה"ב ועליית מחירי הטיסה. בסיכום המחקר טוענים החוקרים כי מחירי כרטיסי הטיסה יקרים בין 3% ל-7% מכפי שהיו ללא מבנה השליטה, ובמקרים מסוימים אף יקרים בכ-12%. המאמר יצר רעש אקדמאי בפקולטות לכלכלה ובעיקר בפקולטות למשפטים, שהריחו דם וגם (כנראה) שכר ייעוץ. אזאר פרסם עם חוקרים נוספים מחקר בעל מתודולוגיה דומה אשר בחן הפעם את השליטה המשותפת של מוסדיים בבנקים אמריקאים. הפעם טענו החוקרים כי עמלות הבנקים למשקי הבית יקרות יותר והריביות שהלקוחות מקבלים על פיקדונותיהם נמוכות יותר מכפי שהיו יכולות להיות אלמלא היו המוסדיים מחזיקים ביחד בבנקים מתחרים. שורה של הצעות מצד משפטנים פורסמו. הצעה קיצונית אחת, למשל, הייתה להגביל את השליטה של גופים מוסדיים פיננסיים בחברה אחת בלבד בכל תחום. הצעה שמשמעותה מכת מוות לענף המדדים.

חשוב להדגיש שלא כולם מהללים את המחקר. התיאורה והאמפיריקה של אזאר ושותפיו הותקפו על ידי חוקרים אחרים, למשל במאמר הזה של אדוורד רוק ודניאל רובינפלד והמאמר הזה של דניאל אובריין וקית' ווהרר. Blackrock, חברת ניהול ההשקעות הגדולה בעולם, פירסמה במרץ אשתקד חוברת העוסקת ב"תיאוריות של ההשפעות של אחזקות משותפים והשקעות מדדים", שרובה כתב הגנה של החברה כנגד המחקר של אזאר והשפעותיו על התעשיה. אין ספק כי נדרש מחקר נוסף בתחום, אבל לפצצה שהטילו אזאר וחבריו יש השפעות כבר היום.

תוצאות המחקר וההד האקדמאי הנרחב הובילו לפתיחת חקירה בנושא על ידי משרד המשפטים האמריקאי. לאחרונה גם ועדת התחרותיות בארגון ה-OECD ערכה דיון בנושא במטרה להמליץ על צעדי מדיניות. אם יחליטו גופי הפיקוח להטיל מגבלות, הדבר עשוי להשפיע על תחום השקעות המדדים הפאסיביים, החל מהעלאת דמי הניהול שגובות הקרנות השונות כתוצאה מדרישות ציות מוגברות, וכלה באיסורים שונים אשר יהפכו את ההשקעות לפחות אפקטיביות.

איך זה קורה בפועל? איש אינו טוען כי מנהלים מוסדיים גדולים נפגשים עם מנכ"לי חברות תעופה ואומרים להם: "אל תתחרו!". מעבר לכך שיהיה כמעט בלתי אפשרי להוכיח זאת, סביר להניח שאף מנהל אינו טיפש עד כדי כך. המנגנון ההיפותטי שמונע תחרות עשוי להיות אלגנטי יותר, ללא צורך בתקשורת כלל. המשקיעים יכולים פשוט לא להפעיל לחץ על ההנהלה להתחרות במחירים, ולהימנע מלהרים את הטלפון למנכ"ל במקרה והחברה מעלה מחירים ומאבדת נתח שוק – הרי הירידה בנתח שוק בכיס ימין היא הגידול בנתח השוק בכיס שמאל. פיצוי של מנהלים בכירים יכול להיות מורכב מרכיבים הקשורים לביצוע האבסולוטי של מחירי המניות של החברה, ולא לביצוע היחסי של מחיר מניית החברה לעומת מניות אחרות בתעשייה, ובכך לצמצם את התמריץ של המנהל להתחרות. בנוסף, מחזיקים מוסדיים בכוח הצבעה משמעותי באספות משקיעים, ויכולים להטות את הכף לטובת מינוי חברי דירקטוריון אשר לא ילחצו על ההנהלה להתחרות.

המנהלים המוסדיים כבר החלו, כאמור, לעבוד על כתבי ההגנה שלהם. בדיון שנערך בוועדה של ה-OECD הציגה ברברה נוביק מ-Blackrock מצגת המתייחסת לנושא. טיעון הנגד העיקרי העולה מהמצגת הוא שמנהלים מוסדיים מחזיקים מניות עבור לקוחותיהם, ולכן אינם בעלי זיקה כלכלית לשינוי במחירן. המוסדיים אינם מרוויחים כסף כאשר מניות חברות התעופה עולות, ומכאן שאין דין אחזקות מוסדיים כדין אחזקות משקיעים בעלי זיקה כלכלית ישירה. זה טיעון טוב, אבל הוא איננו מושלם. ראשית, ככל ששווי האחזקות שבידי לקוחות המוסדיים יגדל, כך יגדלו גם רווחיהם, ומכאן שיש להם זיקה כלכלית עקיפה לדאוג לכך שמחירי המניות של כל החברות ישארו גבוהים על חשבון לקוחותיהם. שנית, טיעון זה אינו מסתדר עם הפגישות שעורכים מנהלי המוסדיים עם ההנהלות של הפירמות שאת מניותיהם הם מחזיקים. אם כל העניין של המוסדיים היה בלעקוב אחר מדדים בצורה יעילה, אין להם טעם להשקיע בייעוץ לגבי ממשל תאגידי ראוי בחברות שאת מניותיהן הם מחזיקים, ובתחזיות הרווח של אותן חברות. ההתעניינות של המוסדיים בנושא, והמשאבים שהם מקצים לכך, מעידים על כך שיש זיקה כלכלית כלשהי בביצועי המניות. טיעון נגד נוסף שמנסים המוסדיים להעלות הוא באמצעות הצגת היסטוריית ההצבעות שלהם באסיפות המשקיעים של החברות שבבעלותם. אך מדובר בנתון ריק מתוכן, שכן גם הצבעה בהתאם להמלצת הנהלת החברה וגם הצבעה כנגדה יכולות להתפרש כחיזוק לטענה לפיה המוסדיים משפיעים על התחרותיות בענף, ולכן נדרש לבחון את הנושא בכל הצבעה לעומק.

הטיעון החזק ביותר שהמנהלים המוסדיים מציגים הוא הגישה ההוליסטית: מוצרים מדדיים לא עוקבים רק אחרי תעשיית התעופה או הבנקים אלא אחר השוק כולו. מחירי תעופה גבוהים אולי משפרים את התוצאות של ענף התעופה (המהווה בסך הכל 1% מכלל האחזקות של Blackrock, למשל), אבל פוגעים בהוצאות של פירמות מתעשיות אחרות בהם מחזיקים המנהלים המוסדיים. הגדלת המרווח הפיננסי והעמלות שהבנקים גובים ישפרו אולי את הרווחיות של הסקטור הבנקאי, אבל עלויות האשראי והעמלות הגבוהות יפגעו ברווחיות של סקטורים אחרים. זה כתב הגנה מאתגר – כעת, בנוסף לצורך להוכיח כיצד סקטור נעשה פחות תחרותי עם הגדלת האחזקות הצולבות של המשקיעים המוסדיים בתוכו, יש להוכיח גם שמצב האחזקות הכללי המשקיעים המוסדיים השתפר כתוצאה מכך.

עושה רושם כי סוגיית האחזקות הצולבות של המוסדיים תמשיך ללוות את הרגולטורים, הכלכלנים והמשפטנים בשנה הקרובה. אין ספק כי נדרש מחקר נוסף בנושא, אבל בד בבד גם הכרה במציאות. הצעות כגון הגבלת האחזקות של מוסדיים במניות של חברות באותה תעשייה יובילו לפגיעה במוצרים שהנגישו לציבור הרחב את הההשקעה המדדית והובילו לירידה דרמטית ביותר בעלויות המסחר עבור המשקיע הפרטי. גם אם יבחרו להטיל מגבלות, הרגולטורים בארה"ב ובאירופה יצטרכו להראות כיצד הם מונעים פגיעה מיותרת במשקיעים ובקרנות הפנסיה שלהם בשם המלחמה בקרטלים.