ליגת הצדק. הסרט משנת 2017 בכיכובם של בן אפלק וגל גדות, שהיה כל כך גרוע עד שהוציאו לו גרסת במאי מתוקנת ארבע שנים לאחר מכן, גרסה שבגדול החליפה חצי סרט. זאק סניידר שינה את גודל המסך, את הסצינות, חלקים נרחבים מהעלילה, ואפילו את האופן שבו הדמויות נתפסות בגרסה שלו לסרט משנת 2021. באמת שמדובר בשני סרטים שונים: המקורי עם ציון 6 ב-IMDB, והחידוש עם כמעט 8.

אבל אנחנו כאן כדי לדבר על אחת מסצינות הסיום שהופיעו בסרט המקורי, ששרדה את העריכות של סניידר, והגיעה גם לגרסה החדשה. הו כן! למרות שסניידר יצר סרט חדש מאותם חומרי צילום, הוא בחר לשמור את הסצינה הזו כמעט ללא שינוי.

והיום הוא הולך לשלם על כך.

רקע מהיר למי ששכח: בסוף באטמן נגד סופרמן (2016), סופרמן מת. אמו המאמצת, מרתה קנט, נשארה לבדה עם משכנתא שלא יכלה לעמוד בה על חוות המשפחה בסמולוויל, והבנק הקהילתי המקומי המרושע עיקל את הנכס. ברוס וויין, שלוקח את מותו של קלארק באופן אישי משום מה, החליט לפתור את העניין. "לפתור" זו מילה עם הרבה מרחב תמרון.

קלארק: איך חילצת את הבית מהבנק?

ברוס: קניתי את הבנק.

קלארק: את כל הבנק?

ברוס: זה פשוט רפלקס אצלי, לא יודע.

בום, איזו שורת מחץ אדירה. ברוס וויין בוחר לטפל בזבוב טורדני עם טיל בליסטי. הוא קונה את הבנק שעיקל את הבית של מרתה, אחלה דרך להחזיר את הנכס. ברמת אפיון הדמות, זה עובד. ברוס מוגדר על ידי חוסר פרופורציה, ולכן "קניתי את הבנק" זה פשוט משפט כיפי.

לרוע המזל, דיני בנקאות הומצאו על ידי אנשים שאלרגיים לכיף. כמוני.

ולכן היום אנחנו נדבר על מה ברוס חושב שהוא קנה, למה זה לא יעבוד – בכמה רבדים שונים, ולמה חוק מקנזס מהמאה ה-19 הוא הגיבור האמיתי של הסרט.

כן, זה קורה חברים. כבר לחצתם על הלינק, אתם מחויבים לדאחקה. מתחילים:

למה לקנות בזול כשאפשר לשלם ביוקר?

בזמן שהסצינה הזאת מתרחשת, המשכנתא כבר מתה. איננה. פיניטו.

ברגע שהבנק מעקל נכס1, ההלוואה נמחקת מהספרים. מה שיושב לו עכשיו במאזן נקרא REO, ראשי תיבות של Real Estate Owned, או פשוט נדל"ן בבעלות הבנק. בשלב הזה רבותיי, ההלוואה השלימה את המטמורפוזה הטמאה שלה והפכה לבית בבעלות הבנק.

ובנקים שונאים בתים.

מה שבנקים אוהבים הם נכסים פיננסיים, כמו הלוואות. הלוואות הן מספרים, ומספרים יושבים בשקט בשרתים. בתים, לעומת זאת, דורשים ביטוח, ארנונה, תחזוקה, תיקונים, פקחים, והתמודדות עם ההבנה שחולדות הקימו ועד עובדים בעליית הגג. נכס מעוקל הוא מה שקורה כשבנק הופך בטעות לבעל בית אומלל בניגוד לרצונו. מבחינת הבנק, בית כזה הוא נכס שצריך להעיף, וכמה שיותר מהר.

ולכן בסיטואציה הזו, כל מה שברוס ויין היה צריך לעשות זה להיכנס למשרד הבנק ולהציע לקנות מהם את הנכס. הוא אפילו יקבל הנחה יפה.

בית חווה כפרי בקנזס ב-2016 עלה בערך 300 אלף דולר2. להיטות הבנקים למכור נכסי נדל"ן מעוקלים גורמת להם להימכר בדיסקאונט. מחקרים אקדמאים בארה"ב בדרך כלל מצביעים על דיסקאונט באזור 25% על נכסים שמעוקלים על ידי הבנקים3. הוסיפו עלויות סגירה, רישום, עמלות, וקצת כאב ראש בירוקרטי, ותנחתו באזור ה-250 אלף דולר. אחר צהריים אחד יחד עם אימייל קצת זחוח מאלפרד סוגר את הסיפור.

חישוב עלות רכישת הבנק האלמוני הוא קצת יותר מורכב. בנק קהילתי טיפוסי באזור כפרי בקנזס באותה תקופה מנהל נכסים בסדר גודל של 100 מיליון דולר, עם הון עצמי מוחשי של כ-10 מיליון דולר ומכפיל עסקה של בערך 1.65 על ההון (נכון ל-2017). תוסיפו עמלות ייעוץ, עורכי דין, בדיקות נאותות, דיווחים רגולטוריים ואת "מס החיכוך" הכללי שהציוויליזציה גובה כשעשירים מנסים לקנות מוסדות פיננסיים מפוקחים, ותגיעו לסביבות ה-20 מיליון דולר.4

אז ברוס וויין משלם 20 מיליון דולר במקום 250 אלף דולר, או פי 80.

לא כל אחד יכול לקנות בנק

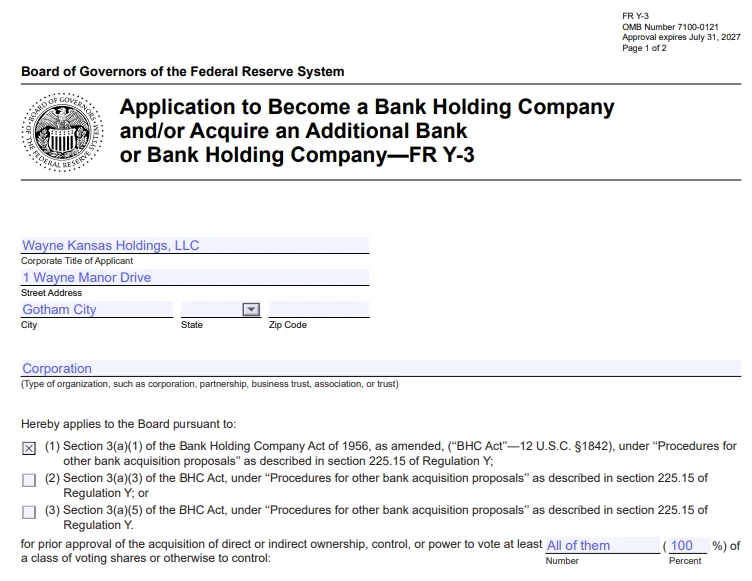

אבל רגגגגע! בנק זה לא סופרמרקט. אתם לא יכולים פשוט לקנות בנק מהיום להיום. בנקים מחזיקים פיקדונות של הציבור, ואי אפשר לתת לכל ארחי פרחי לקנות ולנהל בנק. מה אם הוא עבריין, או קומוניסט חס וחלילה?

הרכישה דורשת הודעה פומבית בעיתון, המתנה של 20 עד 30 יום להתנגדויות ציבוריות, ואחר כך בקשת אישור שלוקחת עוד 60 עד 90 יום, בתנאי שהטפסים הוגשו כהלכה, הרקע האישי נקי, ואף אחד לא הגיש התנגדות. במקרה הטוב: ארבעה חודשים. במקרה הרע: שנתיים.

בשום מקום בסרט סניידר לא מראה לנו שברוס וויין ממלא טופסיאדה, מה שגורם לי לחשוד שהוא לא באמת עשה את זה. לוח הזמנים גם לא מסתדר בכלל – עד שוויין ישלים את הרכישה הבנק יספיק להיפטר מהבית.

וזה גם מאוד מסוכן! כי כדי להיות בעל מניות של יותר מ-10% מהבנק ברוס וויין יצטרך גם לספק את טביעת האצבע שלו ל-FBI. אני לא צוחק. וה-FBI הולך להצליב את המידע מטביעת האצבע הזו עם זירות פשע ברחבי ארה"ב, ומה יקרה לזהות הסודית שלו כשהממשלה תגלה שהאצבעות המלוכלכות של ברוס וויין נמצאות בכל זירת פשע גדולה בגות'אם סיטי?!

ומה אם הבית בכלל לא שייך לבנק?

עוד לא סיימנו. למעשה, זה נהיה גרוע יותר, כי ברוב הסיכויים הבנק הוא בכלל לא הבעלים של הבית.

מערכת היחסים של בנקים ומשכנתאות בארה"ב מזכירה מוקד שירות ומכירה ופחות בנקאות "קלאסית" כמו שאנחנו רגילים בישראל. כ-70% מהמשכנתאות שמאושרות מידי שנה לא נשארות בידי הבנק שהעניק אותן. הבנק מוכר את ההלוואה ל-Fannie Mae או ל-Freddie Mac או לסוכנויות ספיציפיות אחרות, שמאגחות אותה לנייר ערך ומוכרות אותה הלאה למשקיעים מוסדיים. קרן פנסיה ממינסוטה, חברת ביטוח מגרמניה, קרן ההשתלמות שלכם – ייתכן שכולם מחזיקים חלקים קטנים ממשכנתא מסמולוויל, קנזס.

מה הבנק שומר לעצמו מהמשכנתא המאוגחת? את זכויות השירות שלה. בשפה המקצועית קוראים לזה MSR או Mortgage Servicing Rights. זה אומר שהבנק עדיין אחראי לגבות את התשלום החודשי של מרתה, להעביר אותו לחשבון הנאמנות של המשקיעים, ולהפעיל את תהליכי העיקול המשפטי במידה ומרתה מפסיקה לשלם. מבחינתה של מרתה, זה נראה בדיוק כמו המשכנתא "בבנק שלה". אבל הבנק לא הבעלים האמיתי של ההלוואה או של הנכס המעוקל, הוא בסך הכל הנציג.

אז גם אם ברוס הוא הבעלים של 100% מהבנק, הבנק לא יכול "לוותר" למרתה על הלוואה שלא בבעלותו. הוא לא יכול למחול על החוב, הוא לא יכול להוריד את הקרן, והוא לא יכול לסטות מתנאי ההסכם. הכל מוגדר מראש בהסכם האיגוח שנחתם לפני שברוס אי פעם שמע על הבנק הזה. וזה לא כאילו יש טלפון של משקיעים שאליו ניתן להתקשר.

הכל נכון גם לגבי הנדל"ן שלאחר העיקול. הבית לא שייך לבנק, הוא שייך למשקיעים. הבנק בסך הכל פועל כדי למכור אותו כמה שיותר מהר.

וגם אם הבנק היה הבעלים, ברוס עדיין לא יכול פשוט למסור לה את הבית

רגע לפני שבוגר מסלול תסריטאות בסם שפיגל יעיר לי על השעיית הספק אני רוצה להתייחס לאפשרות שאולי, למרות הכל, ברוס וויין הצליח לעשות את זה. בסופו של דבר, זה סרט קומיקס. גל גדות משחקת אמזונה בת אלמוות עם חבל שמונע מהקורבנות שלה לשקר. האם יכול להיות שהגזמתי?

אולי יש לברוס חברים במקומות גבוהים בועדות האישור של ה-OCC ובלשכת הסחר של מדינת קנזס שסידרו לו אישור באחר צהריים אחד.

אולי התמזל מזלו והבית של מרתה היה גדול במטר מרובע מההנחיות הרגולטוריות הסטנדרטיות לאיגוח.

אולי, רק אולי, הבנק בחר להשאיר אצלו את המשכנתא והיה הבעלים של הבית.

הבלים! גם במקרים הללו, קוראים יקרים, ברוס וויין לא יכל לתת למרתה בחזרה את הבית שלה.

האם זה נשמע למישהו הגיוני שמשקיע יכול לקנות גוף ממונף פי 10-15 על ההון, ופשוט למחוק ממנו נכסים? לבנקים יש כללים שמגנים על המפקידים, על הביטוח הפדרלי (FDIC) ועל הציבור כולו. אחרי כורים גרעיניים, בנקים הם הגוף המפוקח ביותר במדינה, והם מגיעים עם מגילה ארוכה של התניות שמונעות ממנו להריץ מופע צדקה מקומבן.

הכלל הרלוונטי לענייננו נקרא Regulation O. זו תקנה פדרלית שמגדירה כיצד בנקים רשאים לבצע עסקאות עם "אנשים מקורבים". ברוס וויין כבעל מניות שולט הוא Insider, ומרתה קנט, שכל מטרת הרכישה הייתה לחלץ אותה, היא בכל מבחן סביר "איש מקורב" של ברוס וויין. כל עסקה בין הבנק לבין מרתה חייבת להתבצע בתנאי שוק, עם אישור מוקדם של דירקטוריון הבנק החיצוני, כלומר בתנאי שברוס עצמו והמקורבים לו יושבים בחוץ ולא מצביעים.

"תנאי שוק" זה בדיוק ההפך מלתת למרתה את הבית בחינם, למי שלא הבין.

כל מנגנון הרכישה שלו חותר ישירות נגד המנגנון המשפטי שאמור לאשר את העסקה. רק שינסה, ויחטוף צו מנהלי שעוצר את ההעברה וקנסות עד 2.5 מיליון דולר ליום. אה, והרגולטור יכול להדיח את ברוס באופן אישי ולאסור עליו לכל החיים לכהן בכל תפקיד בבנקאות, ולהעביר תיק פלילי לפי סעיף 656 לקוד הפדרלי, שנושא עונש של עד 30 שנות מאסר.

בחייאת, ברוס.

יכולת פשוט להעביר לה בביט.

קנזס כבר הראתה את הדרך בשנת 1868

ועכשיו ל-Coup de grâce.

בקנזס עיקול נדל"ן עובר דרך בית המשפט. הבנק מגיש תביעה. השופט מורה על מכירה. השריף מנהל מכירה פומבית (בדרך כלל במרתף של בית המשפט המחוזי, כי קנזס עדיין מתנהלת כאילו היא בתוך מערבון). אבל, וזה אבל גדול, המכירה הזאת לא מעבירה לקונה בעלות. לא לא. מה שהקונה מקבל מהשריף נקרא Certificate of Purchase, "תעודת רכישה". חתכת נייר.

ללווה שלא עמד בתנאי המשכנתא שלו יש "תקופת פדיון" שהוגדרה בחוק עוד משנת 1868. זהו חלון זמן שבו הלווה יכול לפדות את הנכס בחזרה, כאילו שהמכירה לא קרתה. המחוקק בקנזס רוצה לתת לאנשים הזדמנות שנייה, ובמשך תקופה שהיא בערך שנה אחרי מכירת הנכס המעוקל, מרתה נשארת בבית שלה. היא מעבדת את האדמה. היא גוזמת את הגדר החיה. היא מכינה לימונדה לשכן.

מי שקונה נכס מעוקל מהבנק בקנזס מקבל פתק שיהפוך לבית רק אם הלווה לא יצליח לפדות אותו תוך שנה. במשך כל הזמן הזה מרתה יכולה לפדות את הנכס, כך שכל מי שרוצה לעזור לה יכול פשוט להעביר לה את הסכום הנדרש. לקנות בית מעוקל בקנזס זה להיכנס לפוזיציית שורט על סבתא.

כל מה שברוס היה צריך לעשות זה להעביר למרתה כסף לפדות את המשכנתא ולקבל מחדש את הבית שלה, כי בקנזס יש זמן לעשות את זה גם אחרי שהבנק מעקל ותופס את הנכס. צ'ק בנקאי אחד. אפס בנקים שנרכשו. אפס טביעות אצבע ב-FBI. אפס קנסות של 2.5 מיליון דולר ליום.

מרתה לא הייתה צריכה את באטמן.

היא הייתה צריכה תקופת פדיון, חבר עם כסף, ומבוגר אחראי בחדר.

הסרט נתן לה רק שניים.

כיף במסיבות

הארכיטקטורה של הרגולציה הבנקאית נוצרה במיוחד כדי למנוע מבעלי שליטה עשירים מלהתייחס לבנקים כמו אל הקופה הקטנה שלהם. גם בארצות הברית, מדינה עם חוקים פחות נוקשים מבאירופה (ובישראל), לא הכל מותר. לפעמים הפתרון הוא לא לקנות את הבנק, אלא להרים טלפון לעורך דין או לכלכלן.

אני יודע, אני יודע, זה סתם משפט שמשקף את הדמות הגרנדיוזית (והעשירה) של ברוס וויין. זה בכלל לא חלק מהעלילה, סתם סיום שנועד להעלות חיוך על הפנים. האם הייתי חייב להיכנס לטנטרום מילולי ולתקתק מעל ל-1,700 מילים על רגולציה בנקאית, חוקים מהמאה ה-19 ואיגוח משכנתאות? כאילו, כבר עשיתי את זה עם גולדפינגר פעם, אבל כנראה שלא. נו, אתם יודעים איך זה.

זה פשוט רפלקס אצלי.

אם נהניתם לקרוא ואתם לא רוצים לפספס את הפוסט הבא, אני ממליץ בחום להירשם לעדכונים בדוא"ל באמצעות הטופס הבא. שימו לב! אם אתם משתמשים ב-Gmail אנא וודאו שלא התגלגלנו בטעות לתיבת ה-Promotions המבאסת.

- נון-ריקורס. אם יש ריקורס אז אפשר להמשיך למצוץ את דמם של החייבים. ↩︎

- נתוני ה-USDA ל-2016 מדברים על 1,880$ ל-Acre. אנחנו נניח 160 אייקר לבית חווה קטן בסמולוויל. ↩︎

- ראו למשל Campbell, Giglio & Pathak 2011 ↩︎

- ב-2016 הוכרזה הרכישה של Prairie State, בנק מקומי בקנזס עם נכסים בשווי 150 מיליון דולר בתמורה ל-24.5 מיליון דולר. ↩︎

אהבתי. איפה היית כשלקחתי משכנתא בריבית רצח משלימה ואף אחד לא הזהיר אותי? אהבתי את הטופס שאתה יכול להיות בעל בנק

סוף סוף כתבת משהו שנופל בתחום המומחיות שלי (זאת אומרת באטמן, לא בנקאות), אז אוסיף כמה הערות והארות:

1) דמותו הציבורית של ברוס ויין היא של בליין רודף הנאות שגם מפזר כסף על פילאנטרופיה כאילו אין מחר. בדיקת אופי הוא לא יעבור.

2) לא צפוי שטביעת אצבעו של ברוס וויין תמצא באף זירת פשע כי כשהוא יוצא בלילה הוא תמיד לובשש כפפות כבדות.

3) בדרך כלל ברוס ויין עושה את משחקי הכסף שלו דרך חברת בת כזו או אחרת של ויין אנטרפרייזס, וסביר להניח שזה גם מה שהיה עושה בסיטואציה הזאת. אין לי מושג מה ההשלכה של זה על התהליך של רכישת בנק אבל מניח שזה הופך אותה להרבה יותר מסורבלת.

תובנות חשובות, תודה.