אנו שומעים הרבה בשנתיים האחרונות על הלוואות עמיתים (P2P Lending) – שילוב של זירת מסחר אלקטרונית עם שוק אשראי שמאפשר לאנשים מן המניין לממן הלוואות של אנשים אחרים, ללא מתווכים או בנקים שגוזרים את מרבית הקופון. במקום לשים את הכסף בפיקדון בבנק בריבית נמוכה או לקחת הלוואה מהבנק בריבית גבוהה, אפשר להפגיש מממנים ונוטלי אשראי ישירות ולהביא לתוצאות טובות יותר עבור שני הצדדים. או לפחות, ככה הולך הטיעון. קל לתקשורת להתאהב בסיפור טוב, והעלילה שמלווה לא מעט מהכתבות העוסקות בהלוואות עמיתים מתייחסת אליהן כטכנולוגיה "מזעזעת" (Disruptive), אשר משנה את כללי המשחק ומאיימת על מעמדם של הבנקים בתור מעניקי האשראי המרכזיים במשק.

לא קשה לנחש מדוע העיתונות התאהבה בקו העלילה הזה. מאז המשבר הפיננסי, מעמדם של הבנקים כמעניקי אשראי וההשפעות של החלטות האשראי שלהם על המשק נמצאים במוקד תשומת הלב התקשורתית, בארץ ובחו"ל. גם היזמים שמאחורי החברות הבינו את הטריק לראיונות פיקנטים, ומשווקים את עצמם כאלטרנטיבה לבנקים. לשמחתנו, לבלוג הזה מעולם לא נשקפה סכנה להיות פופולארי, ולכן אני מרגיש בנוח להציע סיפור עלילה חלופי, אחד שמגובה בעובדות, לעלייתן של זירות הלוואות העמיתים: לא תחרות, כי אם סינרגיה. אתרי הלוואות העמיתים לא מתחרים בבנקים, הם משלימים אותם, ותורמים להרחבת היצע האשראי במשק.

לקינוח, ותחת אזהרת "אתם יודעים מה שוות תחזיות של כלכלנים", אני אתן מדריך קצרצר שתוכלו לשלוח אליו כל אחד ששואל אתכם האם כדאי לו "להיכנס לזה". הוא לא ייתן לכם תשובה מוחלטת, כי זו משתנה מאדם לאדם, אבל בתקווה יעניק לכם כלים לענות על השאלה בעצמכם. יאללה מתחילים.

תמיד מייצגים הלוואות כלחיצת ידיים

המקורות

נכון לסוף יוני השנה היו במערכת הבנקאית בישראל פיקדונות כספיים בשווי של קצת יותר מטריליון שקלים (ראו לוח ה'-1 בנתוני הפיקוח על הבנקים החודשי). הכספים הללו שוכבים, חלקם בעו"ש (כ-218 מיליארד ש"ח) וחלקם האחר בפיקדונות לטווחים ארוכים יותר, ולא מרוויחים יותר מידי. לכאורה, שוק אדיר של כספים שפשוט מחכים לתשואות טובות יותר. ניקח לדוגמא את הכתבה הזו שהתפרסמה השבוע בדה-מרקר המתארת את מכירתה של בילגארד הישראלית, אגרגטור נתונים פיננסים אשר מספק התראות למשתמשים, ל-Prosper האמריקאית, אחת מחברות הלוואות העמיתים הגדולות בעולם. בראיון שכותרתו "הסטארט-אפ הישראלי שמפחיד את הבנקים" מתאר היזם-שותף רפאל אוזן את האטרקטיביות של הבעלים החדשים שלו כך:

"[אוזן]… מוסיף כי פרוספר יצרה שוק להלוואות, "וזוהי השקעה טובה למי שנותן את הכסף, ומקור להלוואות זולות יותר ללווים עצמם. פרוספר עושה את החיבור החכם ביניהם. כך, במקום שהכסף שלך יחנה בחשבון חיסכון שלא יניב שום דבר – את יכולה לקבל 8%".

אבל האם ההשוואה של אוזן נכונה? סטודנטים למימון מהנהנים ברגעים אלו לשלילה. למה לעצור בהלוואות לעמיתים? במקום לשים את הכסף בפיקדון הם גם יכולים לקנות מניות ולקבל יותר מפיקדון. הם יכולים לקנות אגרות חוב קונצרניות ולקבל יותר מפיקדון. הם יכולים להשתמש בכסף כדי לייסד עסק ולקבל יותר מפיקדון. הם יכולים לקנות דירה, להשכיר אותה, ולקבל יותר מפיקדון.

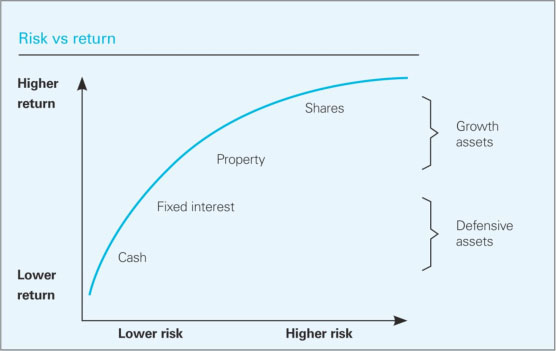

היחס בין סיכון לתשואה נראה כך בשוק משוכלל:

גרף סיכון – תשואה בשוק משוכלל

אפשרות לתשואה גבוהה יותר קיימת, אבל במחיר של עלייה בסיכון. פיקדונות בנקים, במיוחד בבנקים מערביים, נחשבים לבטוחים במיוחד. בארצות הברית, בריטניה, אוסטרליה ובמדינות אחרות נהנים המפקידים מביטוח פיקדונות המגן עליהם מפני קריסת הבנק. בישראל יש הגנה דה-פאקטו: אמנם הממשלה מעולם לא הבטיחה הגנה למפקידים באופן רשמי, אך תמיד הגנה עליהם בפועל. הסיכון של הפקדת כסף בפיקדון הוא מאוד קרוב לנכס חסר סיכון. מסיבה זו, התשואה בגין הפקדת הכספים קרובה מאוד לשער הריבית הרשמי במדינה – כיום, כמעט כלום. אם נרצה לטפס למעלה ולהרוויח תשואה גבוהה יותר, יהיה עלינו לקחת סיכון גדול יותר, סיכון שחלק מהכסף שלנו לא יחזור. נוכל לרכוש בו מניות, להלוות כסף לחברות במשק, או להשתתף בהלוואות עמיתים.

הפואנטה ברורה – אתרי הלוואות העמיתים לא מתחרים בבנקים על ציבור המפקידים שלהם – מי שמפקיד כסף בבנק לא רוצה סיכון. התחרות שלהם היא מול המשקיעים בבורסה, ובעיקר המשקיעים באגרות חוב של חברות, והאטרקטיביות של ההשקעה עבורם היא לא כזאת מושכת. אגרת חוב אפשר למכור תמיד. הלוואה? לא בהכרח. מהסיבה הזאת מצאו זירות המסחר של הלוואות עמיתים מממנים אחרים, שאינם אותם משקי בית שמופיעים בתמונות הסטוק באתרים שלהם – אני מדבר כמובן על הבנקים.

במאמר מיוני השנה עם הכותרת הציניקנית "המלווים של המהפכה נראים מוכר" מציינים בפיננשייל טיימס כי מהפכת הלוואות העמיתים מצליחה בעיקר כי המלווים אינם "עמיתים" כלל אלא חברות פיננסיות: בנקי השקעות וקרנות גידור. בין 80% ל-90% ממקורות האשראי של Prosper שהוזכר לעיל ו-Lending Club, שתי זירות הלוואות העמיתים הגדולות בעולם, מגיעים מבנקי השקעות כמו גולדמן זאקס ומורגן סטנלי, או מבנקים קמעונאים רגילים שמחפשים לגוון את מקורות האשראי שלהם. מי שמלווה כסף באמצעות הפלטפורמות החדשות הם אותם גופים שמלווים כסף ממילא. מוזר שדה מרקר פיספסו את זה. כך לא נראית תחרות, ככה נראה שיתוף פעולה. הפלטפורמה של הלוואות עמיתים מאפשרת לבנקים להרחיב את מתן האשראי שלהם על ידי חיסכון בעלויות חיתום אשראי, זה כמו לעשות אאוט-סורסינג למתן הלוואות.

הזירות האמריקאיות הן לא היחידות. גם Zopa ו-Funding Circle הבריטיות עשו לאחרונה סיבוב פרסה ומאפשרות למשקיעים מוסדיים להשתתף במימון האשראי, ולא רק לבתי אב ולמשקיעים קמעונאיים. הבנק הבריטי Santander UK הודיע בשנה שעברה על שיתוף פעולה עם Funding Circle במסגרתו הבנק יפנה לקוחות ועסקים קטנים שמעוניינים באשראי שהוא לא יכול לספק אל הפלטפורמה להלוואת עמיתים, ובתחילת השנה הודיע הבנק הבריטי הענקי RBS על שיתוף פעולה דומה. ככה לא מתנהגים מתחרים. רמי לוי לא מפנה לקוחות שלו אל שופרסל. אם אתם מאמינים בכך אז יש לי גשר בברוקלין למכור לכם.

הזדמנות השקעה

נוטלי אשראי

אני אמנם סבור שניתוח מקורות האשראי בהלוואות עמיתים אמור לשכנע את הקורא הנבון שהסיפור הוא לא בנקים מול הלוואות עמיתים, אבל בשביל הספורט, בואו נסתכל על צד השימושיים של האשראי.

בעיה אחת של אתרי הלוואות עמיתים היא שהפרה רוצה להניק יותר משהעגל רוצה לינוק. ראו למשל את הכתבה הזאת במגזין Quartz ממרץ השנה המתארת כי היצע האשראי כתוצאה מהכסף הרב הזורם פנימה מחברות פיננסיות לא מצליח למצוא ביקושים לאשראי דרך הפלטפורמות. כ-50% מכל ההלוואות החדשות ב-Prosper, למשל, ממומנות בתוך פחות מ-10 שניות. המצב כ"כ בעייתי עד שזירות להלוואות המונים מנסות לשכנע אנשים לקחת הלוואות דרכם על ידי הצעת נקודות / מיילים במועדוני הנוסע המתמיד. בנקים מתמודדים עם עודף ביקוש אשראי ומואשמים בכך שהם לא מלווים מספיק – וזירות הלוואות ההמונים, שלמרות ההייפ הגדול מהוות אחוז זניח מסך האשראי במשק, מתקשות למצוא אנשים שרוצים הלוואה (ברבעון הראשון של 2014 שידכו ב-Lending Club הלוואות בשווי של 791 מיליון דולר; ג'י פי מורגן, בנק אמריקאי גדול יחיד, העניק בפרק הזמן הזה אשראי בהיקף של 47 מיליארד דולר).

ובכן, הבעיה עם הלוואות עמיתים היא שהן מאוד מוגבלות מבחינת יצירתיות האשראי שהן יכולות לספק. הן מתאימות לסוגים מאוד ספיציפים של הלוואות (בדרך כלל משנה עד 5 שנים ובסכומים קטנים יחסית לכל לווה). הן לא מתאימות, למשל, למשכנתאות. סך האשראי הבנקאי לפרטיים בישראל עמד ביוני השנה על 548 מיליארד שקל, כשני שליש מתוכם הלוואות דיור שדורשות רישום בטאבו של הנכס, פרוצדורה שמסובכת מידי (כיום) לפלטפורמות הלוואות העמיתים שמתמקדות ביעילות ובקיצוץ עלויות, ולא במנגנונים משפטיים מורכבים. וחוץ מזה, כמה מכם מוכנים לסגור את הכסף שלכם ל-20 שנה? דוגמא אחרת היא מסגרות אשראי, שמהוות חלק גדול מהאשראי הצרכני היום. הרבה מהאשראי שבתי אב צורכים הוא ה"מינוס" בעו"ש שלהם, כלומר הלוואה שלא מוגבלת בזמן – לא מוצר שמתאים להלוואות עמיתים.

ושוב אנחנו רואים שהלוואות העמיתים לא מתחרות בבנקים. יש סוגי אשראי שבנקים מתמחים בהם, ויש סוגים אחרים שהפלטפורמות הטכנולוגיות של הלוואות העמיתים יעילות בהם יותר. השניים משלימים זה את זה.

עזוב שטויות, כדאי לי להשקיע?!

השאלה הזאת תמיד צצה. התשובה היא תמיד אותה תשובה: זה תלוי במטרות ההשקעה האינדיבידואליות שלכם, ביכולת שלכם לספוג סיכון ובהרכב התיק הנוכחי שלכם. אין לי יכולת לתת לכם תשובה. אבל כדי לא להוציא אתכם בידיים ריקות וכדי שיהיה לכם לינק לשלוח אליו את החברים שלכם כשהם שואלים אתכם על זה, הנה מדריך קצר שיעזור לכם לנתח את השאלה:

כנגד שני טיפוסים ששואלים האם כדאי להם להשקיע בהלוואות עמיתים דיברה הבלוגוספירה (שניהם זכרים כי פטריארכיה):

זה שאינו משקיע.

אם אתם לא משקיעים היום כלל, וכל כספכם נמצא בפק"מים, בעו"ש, מתחת לבלטות או באג"ח מדינה/מק"מ, או לחלופין משקיעים מעט ובאגרות חוב בדירוג גבוה מאוד בלבד (שרובם הן אג"ח בנקים, דרך אגב), אזי השאלה שלכם איננה האם כדאי לכם להשקיע בהלוואות עמיתים, אלא האם כדאי לכם להשקיע כלל. אם אין לכם "בטן" להפסדים, אתם חושבים ששוק ההון הוא רולטה ולא הייתם ישנים בלילה אם הייתם מלווים לחברה ישראלית כסף, מדוע אתם חושבים שהסיטואציה תהיה שונה בהלוואות עמיתים? מדובר בהשקעה נושאת סיכון.

מעבר לכך, אם כבר החלטתם סוף סוף להשקיע את כספכם בהשקעות עם אלמנט סיכון, מדוע אתם מתחילים דווקא מסוג ההשקעה הכי פחות נזיל כיום, זה שנועל את כספכם לתקופות ארוכות?

זה שכן משקיע, אבל נרדם בשיעור תורת ההשקעות.

אם יש לכם כבר תיק השקעות, כיצד עליכם לבחון הוספת סוג נכס מסוכן חדש לתיק? הארי מרקוביץ', יהודי טוב, נתן לנו מתודה עוד בשנות ה-50. התוספת של סוג נכס חדש לתיק צריכה להיבחן על ידי אפקט הפיזור (Diversification) שהוא מוסיף לתיק. מרקוביץ' הראה כיצד תיק של נכסים מסוכנים מסוגים שונים יכול להפוך לנכס המעניק תשואה דומה אך מסוכן פחות מכל אחד מהנכסים הללו לבד, וזאת על ידי פיזור הסיכון בין הנכסים השונים. ה"טריק" הוא למצוא נכסים בעלי קורלציות נמוכות ביניהם, כך שכאשר אחד מהם מתרסק, השני לא נופל ביחד איתו. שווה נובל, לא?

אם כך, כדי לבחון האם כדאי לכם להשקיע גם בהלוואות עמיתים, כל מה שאנחנו צריכים לעשות זה לבדוק את הקורלציות של הלוואות עמיתים עם הנכסים המסוכנים שכבר נמצאים בתיק שלכם ולגלות איזה שיעור מהתיק (אם בכלל) כדאי להקצות לנושא. כאן אנחנו נתקלים בבעיה… הלוואות עמיתים נמצאות איתנו זמן קצר בלבד, בערך 5 שנים עבור ההלוואות הראשונות של Lending Club, וזה לא מספיק זמן כדי לגבש סטטיסטיקות ראויות לגבי הקורלציות בין סוגי הנכסים. בחיפוש באינטרנט מצאתי את המחקר הזה של "Lending Robot" שמציע ("הפתעה") לשלב הלוואות עמיתים בהיקף של כ-13% מסך התיק שלכם. הבעיה היא במתודולוגיה של המחקר, שכדי לעקוף את בעיית מיעוט הנתונים, הרחיב את התצפיות לעשור שלם על ידי ביצוע אקסטרפולציה לנתונים. זה לא המקום לחפור על חיזוי וסטטיסטיקה, אבל נסתפק באמירה הבאה: לאקסטרפולציה של הנתונים יש נטייה משעשעת להביא לתוצאות שעורך המחקר מקווה להן.

אז התשובה היא שאין לנו מספיק נתונים כדי להעריך עד כמה ישתלם להוסיף הלוואות עמיתים לתיק ההשקעות שלנו, במיוחד מכיוון שהלוואות עמיתים עדיין לא עברו את "טבילת האש" של משבר פיננסי רציני. זה לא אומר שלא כדאי להשקיע, זה רק אומר שאין לנו כלים פיננסיים כדי להעריך בצורה חכמה את ההשקעה הרצויה. מסיבה זו, כל החלטה להוסיף הלוואות עמיתים לתיק ההשקעות שלכם צריכה להתבצע בזהירות.

מעבר לכך, קחו בחשבון שלהלוואות עמיתים בארצות הברית ובבריטניה יש לפחות היסטוריה שמאפשרת לכם להבין את משמעות דירוגי האשראי של כל הלוואה, בעוד שלהלוואות עמיתים ישראליות אין עדיין את המידע הזה. הפלטפורמות נותנות דירוגים לכל הלוואה על פי מתודולוגיה פנימית שלהן, אבל לא מספקות לכם סטטיסטיקות של שיעור האשראי הפגום שלו אתם יכולים לצפות מכל סוג דירוג. גם אם הן היו מספקות סטטיסטיקות, כמות ההלוואות שהן העניקו היא קטנה מידי ממילא מכדי להפוך אותן לשימושיות.

אמ;לק

עיתונאים ואחרים טוענים שהלוואות עמיתים (P2P Lending) מתחרים בבנקים. אני טוען שהם לא, ומציג ראיות לכך שהבנקים והלוואות העמיתים חולקים מיטה, לא פחות. הלוואות העמיתים מהוות ספק אשראי משלים אשר מסייע להגדיל את היצע האשראי ולייעל את תהליך מתן האשראי הקמעונאי. המימון להלוואות עמיתים מתחרה עם מוצרי השקעה אחרים, לא עם פיקדונות שהם נכסים חסרי סיכון בעיני הציבור. השקעה בהלוואות עמיתים היא בעייתית כיום מכיוון שקשה להעריך את ההשפעה שלה על תיק ההשקעות של המשקיע.

אל תפספסו את הפוסטים השנונים והקצרים יותר שאני מפרסם בפייסבוק. כל הילדים המגניבים מהמושב האחורי כבר עשו לייק.

אזהרה: התכנים באתר בכלל והרשומה הזו בפרט אינם מהווים ייעוץ מקצועי או המלצה לביצוע פעולות השקעה מכל סוג, ואין לראות בהם תחליף לייעוץ השקעות המתחשב בצרכיו הייחודיים של כל משקיע. כל המסתמך על המידע באתר מבלי להיוועץ באיש מקצוע עושה זאת על דעתו ועל אחריותו בלבד. אינני בעל רישיון ייעוץ השקעות.

כתבה טובה מאוד שמדגישה זווית ראייה נכונה לחלוטין. בעיני אגב, לבני אדם יש נטייה לראות דברים בתור "טוב" או "רע" וחוסר יכולת להבין שהחולייה שמחברת בין השניים (ויש כזאת) היא פרופורציה – בגלל זה קל לעיתונות לעשות את מה שהיא עושה. להוציא אשראי מתוך הבנקים זה נהדר תיאורטית, אבל ללא המשאבים הדרושים על מנת להעריך את יכולת ההחזר, לבצע בקרה שוטפת על הלווה וכו' וכו' – נחשפים לסיכון. בייחוד, כשמפעיל הפלטפורמה גוזר את הקופון שלו בלי קשר להצלחת העסקאות. דבר דומה קרה בעת יישום מסקנות ועדת בכר אני משער.

שאלה:

אם היתה זירת מסחר להלוואות עמיתים שהיתה הופכת את נכס ההלוואה לנזיל, האם אז היית ממליץ להשקיע/משנה את דעתך בקשר לשיתוף הפעולה עם הבנקים?

כיף גדול לקרוא את הרשומות שלך.

אנא המשך במלאכת הקודש.

עכשו אני עוקב גם בפייס. אתה גאון אמיתי.

ביקורת

לפי הסדר:

1) סיכון – אין ספק שמתן הלוואה (כלומר השקעה) באמצעות פלטפורמות P2P כרוכה בסיכונים מסוימים. הענף אכן צעיר כפי שציינת, ואין עדיין מספיק מידע. עם זאת, ראוי להדגיש בהקשר זה עובדה חשובה שציינת בדרך אגב רק בסיום הפוסט – הרוב המכריע של הפלטפורמות (אם לא כולן) מבצע דירוג של כל אחת מההלוואות בהתאם לרמת הסיכון שלהן, באופן כזה שיש התאמה בין הסיכון ובין התשואה. כל פלטפורמה והמתודולוגיה שלה. כך למשקיע ניתנת היכולת לבחור את רמת הסיכון בה הוא מעוניין. הפלטפורמות הרציניות מפרסמות את מלוא הנתונים, לרבות שיעורי חדלות פרעון בפועל, בשקיפות מלאה. ניחוש מושכל הוא שככל שהדירוגים הללו אינם מושלמים כרגע, הם ישתפרו בעתיד ויצרו מתאם טוב יותר בין דירוג הלווה ובין ריבית ההלוואה. יכול להיות שהנתונים בפלטפורמות הישראליות עדיין לוקים בחסר. אין סיבה להניח שהם לא ישתפרו ויתיישרו לפי הסטנדרט בעולם. המגמה היא חיובית.

2) נזילות – ציינת ש"אגרת חוב אפשר למכור תמיד. הלוואה? לא בהכרח". באתר טריה (Tarya) הישראלי כבר קיים שוק משני להלוואות כך שניתן לממש אותן טרם הבשלתן ואתר Lending club החל גם הוא להפעיל לאחרונה פלטפורמה למסחר בהלוואות. יש להניח שהמגמה הזו תמשיך ובעתיד שוק משני להלוואות מסוג זה יהיה רווח בכל הפלטפורמות הרציניות.

3) מקורות המימון של הפלטפורמות – זה שבנקי השקעות כמו גולדמן סאקס ומורגן סטנלי מספקים מימון לפלטפורמות P2P לא אומר שזה פוגע בתחרות מול הבנקים. יש הבדל גדול בין בנקי השקעות ובין בנקים קמעונאיים. בנק השקעות (כמו גם גופים מוסדיים, קרנות Private equity וכו') ישקיעו בכל דבר שיניב להם רווח. פלטפורמות P2P אינן יוצאות דופן לעניין זה, והשקעה בהן בהחלט יכולה להגדיל את התחרות מול הבנקים הקמעונאיים.

4) היצע אשראי גדול מהביקוש – טוב האמת היא שאין חדש תחת השמש. העובדה שהלוואות ממומנות תוך 10 שניות היא הביטוי בשטח לסביבת הריבית הנמוכה השוררת בכל העולם. כי מה זו ריבית נמוכה אם לא הרבה כסף ומעט הזדמנויות השקעה? ענף ה-P2P אינו יוצא דופן בעניין זה מאשר כל ענף אחר בכלכלה העולמית, שנמצאת כבר הרבה מאוד זמן בתנאי ריבית נמוכה.

5) יצירתיות אשראי – ראה בהקשר זה נקודה 2 (נזילות). ברגע שהשוק המשני להלוואות יהיה ממוסד, אז ניתן יהיה בקלות לספק מימון להלוואות לזמן ארוך. לא יהיה צורך לסגור את הכסף ל-20 שנה כפי שציינת כיוון שניתן יהיה למכור את ההלוואה למישהו אחר, בכל זמן, כמו כל אג"ח. האתר הבריטי LendInvest כבר עכשיו נותן הלוואות כנגד ערבויות נדל"ן (אם כי ללא יותר מ-3 שנים). חיפוש מהיר בגוגל הראה שיש כבר עכשיו פלטפורמות שמספקות משכנתאות של ממש (אציין שלא הכרתי אותן).

הרחבה וסיכום:

את השאלה האם פלטפורמות P2P מתחרות עם הבנקים צריך לחלק לשניים – היבט המשקיע והיבט הלווה – ולאחר מכן לאחד אותם בחזרה. אסביר. מבחינת המשקיע, במונחי סיכון-תשואה עדיין קיים פער גדול בין השקעה ב-P2P ובין השקעה בפקדון בנקאי. בשפה מימונית אפשר להגיד שאף אחד מההשקעות הללו לא נחותה מהשנייה. אחת בסיכון נמוך ותשואה נמוכה והשנייה בסיכון יותר גבוה וכפועל יוצא מגלמת תשואה גבוהה יותר. לגיטימי. מה שכן, השקעה ב-P2P בהחלט מתחרה בהשקעה באג"חים. במובנים רבים יש לה אפילו יתרונות שאין לאג"ח, ולעניות דעתי בהרבה מקרים ניתן למצוא אג"חים נחותות להשקעה ב-P2P. התפתחות הענף ושכלולו, לרבות הצטברות נתוני עבר וגידול בשקיפות ובזרימת המידע, רק מחזקת את האטרקטיביות של ענף השקעה זה. בהחלט יכול להיות אפילו שעבור השקעות מסוימות, זה כן יבוא במידה מסוימת על חשבון פקדונות בנקאיים. לכל אלו צריך להוסיף את העובדה שכל השקעה שמתבצעת דרך פלטפורמות P2P (חלף השקעה בני"ע אחרים) פוגעת בהכנסות הבנקים מעמלות פעולה בני"ע, ככל שהמשקיע משתמש בשירותים אלו של הבנקים.

מבחינת הלווה, אין כאן שום שאלה. מדובר בתחרות ראש בראש מול הבנקים. כל הלוואה שניתנת כיום ע"י פלטפורמת P2P יכלה הייתה להינתן ע"י בנק, אבל היא לא ניתנה על ידו. מיסוד שוק משכנתאות P2P הוא רק עניין של זמן, ובחלקו קורה כבר עכשיו. כך גם עבור מוצרי אשראי אחרים. לא קיימת באמת משוכה שלא ניתן להתגבר עליה. עבור כל מגבלה וקושי שקיים כיום יש מישהו שפועל כדי להתגבר עליה והמגמה מראה בבירור שהוא מצליח.

איחוד של נקודת המבט של המלווה ונקודת המבט של הלווה הוא הכרחי להשלמת התמונה, שכן צריך שניים לטנגו. וככל שאפיק ה-P2P יהיה אטרקטיבי יותר לשני הצדדים, כך הפגיעה שלו בבנקים תהיה גדולה יותר.

יפה.

רק חבר גילוי נאות כזה או אחר נקודה פסיק סוגר שמאלי.

כתבה טובה ומעניינת. מספר התייחסויות:

העובדה שהבנקים מממנים את הפלטפורמות p2p היא לדעתי תוצאה של הגישה if you can't beat them buy them. הפלטפורמות רתמו את החדשנות הטכנולוגית ומצאו דרך לשפר את פונקציית הייצור הבנקאית ע״י הגדלת הפיריון וללא השקעות הון נוספות ועם חסכון משמעותי בכח אדם ( א-פרופו הקישור ששמת בכתבה לפרדיקציה של סולו בנוגע לפונקציית הייצור בבריה״מ ביחס לזו של ארה״ב). המודל הבנקאי שמתווך בין חוסכים לבין אשראי ומתבסס על הערך המוסף הבנקאי בניהול סיכון האשראי,פחות ופחות תקף כשקיימת טכנולוגיה שמאפשרת מפגש ישיר בין החוסכים ללווים ומאפשרת בנוסף שימוש רחב ומתוחכם יותר במודלים של credit scoring ושל ניהול סיכוני אשראי. זה נכון שכפי שציינת לבנקים יש עדיין ערך מוסף בניהול המצרפי של סיכון מח"מ הנכסים וההתחייבויות בכלכלה כאשר רב החוסכים מעדיפים נזילות ויעדיפו השקעה לטוו קצר בעוד שנוטלי המשכנתאות צריכים אשראי לטווח ארוך מאד. גם פה אני מאמין שיימצא פיתרון טכנולוגי. לטיפול של הבנקים במישכון הנכסים במסגרת מתן משכנתאות אין לדעתי הרבה ערך מוסף, והוא בהחלט יכול להתבצע גם ע״י back office של פלטפורמת ptp. אגב, בניגוד למה שכתבת, לדעתי לפלטפורמות יש כיום דווקא יותר קושי בגיוס חוסכים מאשר במתן אשראי. כמו שבעבר אנשים פחדו לתת פרטי כרטיס אשראי ל Amazon והיום גם חמותי קונה ב alibaba express אני מאמין שגם זה ישתנה אם הבנקים לא ישתלטו על כל הפלטפורמות עד אז. אני מאמין שהביקוש לאשראי נמצא שם – אולי אני נאיבי אבל אני בהחלט חושב שה ptp יוכלו לשפר את הגישה של אוכלוסיות שעד היום ״הודרו״ מהמערכת הבנקאית מסיבות שונות. ממליץ על הדוקומנטרי spent בקישור הבא. http://www.youtube.com/watch?v=YAxL4TB6pmQ

מרתק כרגיל – תודה!