נניח שאתם מנהלים קרן גידור. יום אחד אתם מגלים שיש לכם גישה למקור מימון חלומי: אתם יכולים ללוות כמויות בלתי מוגבלות של כסף בריבית של עשירית אחוז. לא אחוז. עשירית אחוז. אה, ואין קובננטים, תנאי אשראי כובלים, או Margin Calls מהברוקר. למעשה, אין באמת אף אחד שבודק מה אתם עושים עם הכסף.

מה הייתם עושים?

ובכן, אם אתם קרן גידור שפויה, אתם לוקחים את הכסף הזה ומשקיעים אותו בכל דבר שנותן יותר מעשירית אחוז. וזה, כידוע, כמעט כל דבר. אג"ח ממשלתיות אמריקאיות ב-4%? רווח של 3.9% על הפער. מניות דיבידנד? תעמיס. מניות צמיחה? עוד יותר טוב. אתם לוקחים את הפוזיציה ומגדילים אותה וממשיכים להגדיל.

עכשיו בואו נהפוך את זה למעניין. הכסף שאתם לווים הוא ב-ין יפני. הנכסים שאתם קונים דווקא נקובים בדולרים. אתם לא מגדרים את חשיפת המט"ח (הסיכון שהדולר יתרסק לעומת הין), כי הגידור עולה לכם כמה נקודות אחוז בשנה ומבטל את כל הרווח. את הכסף אתם לווים לטווח קצר יחסית ועבור נכסים אתם בוחרים באג"ח עם מח"מ גבוה מאוד כדי למקסם תשואה. ככה אתם גדלים עם השנים, וחשיפת המט"ח הלא מגודרת שלכם כבר שווה 62% מהתוצר של המדינה. סך הנכסים המסוכנים בתיק שלכם חצו את התוצר של הכלכלה החמישית בגודלה בעולם.

כל רגולטור פיננסי בעולם היה סוגר אתכם תוך שעה. כל ראש מחלקת סיכונים היה מתפטר. אף חברת ביטוח לא תבטח את הדירקטוריון שלכם.

אבל אתם לא קרן גידור. אתם ממשלת יפן.

הכלכלה היפנית זקנה ובחובות

את העובדות היבשות על כלכלת יפן רובנו מכירים. למדינה יש יחס חוב לתוצר של מעל 200%, הגבוה ביותר מבין המדינות המפותחות, גירעון תקציבי ראשוני (לא כולל הוצאות ריבית) של 5.1% מהתוצר בממוצע מאז 1998. צמיחה ריאלית ממוצעת של אפס לאורך שנים.1

והגורם לכך הוא דמוגרפי. ביפן ישנה אוכלוסייה שמזדקנת מהר מכל מדינה אחרת בעולם. כ-30% מהאוכלוסייה ביפן הם מעל גיל 65, ואלא אם כן יהיה בייבי בום הם בדרך ל-36% תוך עשרים שנה. הגרף מטה ממחיש עד כמה יפן חריגה.

כבר מאז שנת 1975 יפן נמצאת באופן רציף עם שיעור פריון (כמות ילדים לאישה בגיל פריון) שנמוך יותר מיחס התחלופה (2.1 ילדים לאישה). האוכלוסייה מתכווצת מאז 2010, וכאשר יש פחות צעירים שעובדים ומממנים את הזקנים, הנטל התקציבי נטו של הביטוח הסוציאלי, הפנסיות, בריאות, סיעוד, עומד כבר על 8% מהתוצר בשנה, ועולה. אגב, ההתרסקות החריגה בשיעור הפריון בשנת 1966, למי שהסתכל בגרף מטה ותהה, היא בגלל אמונה טפלה שקשורה לשנה ההיא, שנת הינואומה.2

כל זה נכון, אבל זה עדיין לא מסביר את החידה המרכזית: איך מדינה עם חוב ברוטו עצום, צמיחה חלשה ואוכלוסייה מזדקנת הצליחה להימנע ממשבר מימון במשך כל כך הרבה זמן. כדי לענות על השאלה הזאת צריך להפסיק להסתכל רק על צד ההתחייבויות של הממשלה, ולעבור למאזן המאוחד של כלל המגזר הציבורי.

יש שני צדדים למאזן

רוב הדיון על יפן מתנהל כאילו למדינה יש רק חובות. בפועל, למגזר הציבורי היפני יש גם צד נכסים עצום, והסיפור המעניין באמת הוא לא גודל החוב לבדו אלא המבנה הכולל של המאזן – איך הוא ממומן, באילו נכסים הוא מושקע, ואילו סיכונים נובעים מהפער ביניהם. נתוני המאזן שאציג מבוססים על מתודולוגיה מתוך מאמר משנת 2023 של החוקרים שייאן, קול ולוסטיג, ומעודכנים למחצית שנת 2024 (מתוך מאמר המשך על "חידת החוב של יפן").

בתרשים מטה ניתן לראות את המאזן המאוחד של הממשלה המרכזית, הרשויות המקומיות, קרנות הפנסיה הציבוריות, והבנק המרכזי ביפן. כולם כיסים ציבוריים, רק שבחלקם יש בעיקר חובות, ובאחרים יש בעיקר נכסים. כאשר אנחנו מאחדים את הנתונים לכדי מאזן אחד, אנחנו מוחקים רישומים כפולים. למשל, אג"ח ממשלתיות שמוחזקות בידי הבנק המרכזי הן במובן הזה חוב של המגזר הציבורי כלפי עצמו, ולכן צריך לנכות אותן כשמסתכלים על התמונה המאוחדת. הנתונים בתרשים מוצגים כאחוז מהתוצר היפני.

בצד ההתחייבויות אנחנו רואים שהמגזר הציבורי "חייב החוצה" בערך 270% מהתוצר. זה כולל חוב ממשלתי (אג"ח מדינה והלוואות שהמדינה לקחה על עצמה) ורזרבות בבנק המרכזי היפני (ההתחייבות של הבנק המרכזי כלפי מערכת הבנקאית במדינה, כנגד הנכסים שיצר). אגב, גם מזומנים הם התחייבויות של הבנק המרכזי. כאשר הוא מדפיס שטר, הוא מתחייב לקבל אותו לפי השווי הנקוב בו.

בצד הנכסים, אנחנו מגלים שהמגזר הציבורי היפני מחזיק בהרבה מאוד נכסים, בהיקף של כמעט 192% מהתוצר! מתוכם, הוא מחזיק בניירות ערך זרים (אג"ח ממשלתיות אמריקאיות ואירופיות וגם במניות זרות), בהיקף של 62% מהתוצר היפני. ובשביל הספורט, הוא מחזיק בעוד 42% מהתוצר במניות מקומיות. יש לו תיק הלוואות חיצוני בהיקף של 63% מהתוצר.

אם נקזז את הנכסים מההתחייבויות, נגלה שסך ההתחייבויות נטו של המגזר הציבורי ביפן עומד על 78% מהתוצר. כלומר, ליפן יש הרבה חוב כי היא ממונפת. יש לה הרבה התחייבויות, אבל מולן עומד גם מלאי נכסים גדול בהרבה מכפי שמקובל לחשוב.

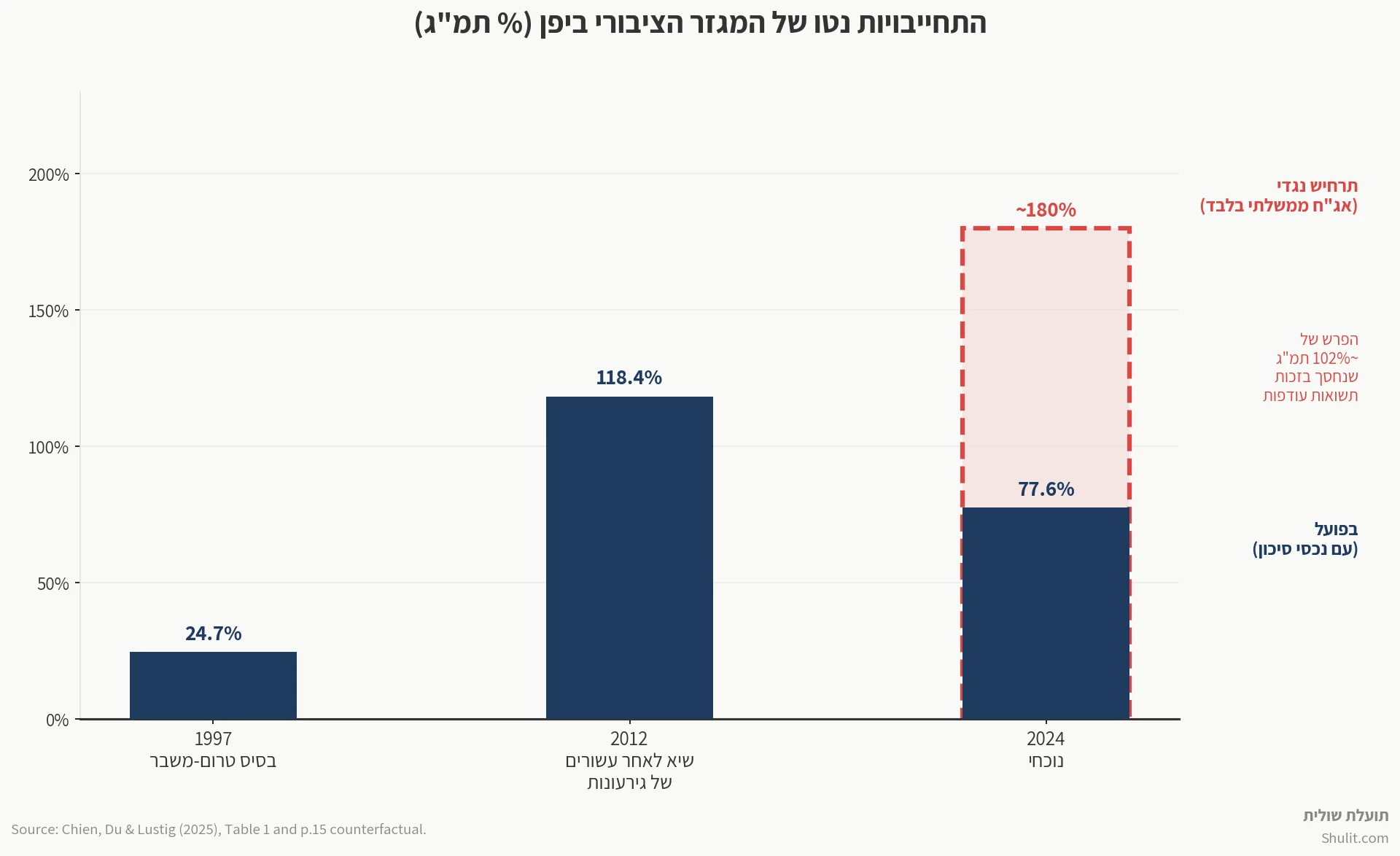

והנה אני מביא לכם את הבאנגר האמיתי, שהוא הנתון החשוב לסיפורנו: ההתחייבויות נטו לא עלו בעשור האחרון – הן ירדו. בשנת 2012 סך ההתחייבויות נטו של המגזר הציבורי היפני עמד על 118% מהתוצר, ואילו ב-2024 הן ירדו ל-78% בלבד. כלומר, בעשור שבו הגירעון הראשוני המצטבר של יפן עמד על 60% מהתוצר, ההתחייבויות נטו של המגזר הציבורי ירדו ב-40 נקודות אחוז. הממשלה היפנית "הוציאה יותר משהכניסה", הצמיחה הייתה חלשה עד אפסית, ועדיין, הפוזיציה הפיננסית שלה השתפרה משמעותית:

וכיצד נוצר הקסם הפיננסי הזה? על ידי התשואה שייצרו הנכסים הפיננסיים המסוכנים (שראינו מקודם בצד הנכסים). התשואה הזו הייתה גבוהה בהרבה מעלות המימון (הריבית שמשלמים על צד ההתחייבויות). המגזר הציבורי לווה כסף כמעט בחינם, השקיע אותו בנכסים מסוכנים, הרוויח פרמיית סיכון, וזו כיסתה את הגירעונות התקציביים.

זו הנקודה שבה הסיפור של יפן מפסיק להיראות כמו עוד מקרה של “מדינה עם הרבה חוב”, ומתחיל להיראות כמו סיפור של הנדסה מאזנית – מימון זול מאוד בצד אחד, נכסים שמניבים יותר בצד השני, ופער תשואות שמכסה חלק ניכר מהחור הפיסקלי.

בתרשים למעלה אתם יכולים לראות גם תרחיש היפותטי (באדום מקווקו) שהחוקרים הריצו: מה היה קורה אם המינוף הזה היה נשמר, אבל הממשלה לא הייתה פועלת כמו קרן גידור אלא מחנה את הכסף באג"ח ממשלתי קצר ובטוח בלבד? התוצאה הייתה התנפחות מאסיבית של חוב המגזר הציבורי לרמה של כ-180%.

ההיסטוריה הפיננסית של אשראי זול בכפייה

החסכונות של סבתא בבנק הדואר היפני

המערכת הפיננסית של יפן לאחר מלחמת העולם השנייה עוצבה כמעין צינור להזרמת הון לידי הממשלה. הכלכלה הייתה תלויה במידה רבה בבנקים, ואלה נשלטו על ידי המדינה. עד לשנות ה-90 לא היו ביפן שוקי הון מפותחים, ועסקאות בבורסה היו יקרות ומפוקחות עד כדי חוסר כדאיות עבור האזרח הפשוט. הפיקוח ביפן אפילו לא התיר שימוש בקרנות נאמנות עד סוף שנות ה-90. התוצאה הייתה שהחוסכים במשקי הבית היפניים היו פשוט "כלואים" במגזר הבנקאות.3

הסבתא הממוצעת בהוקאידו הייתה חוסכת את כספה מדי חודש בבנק, וברוב המקרים, הבנק שלה היה בנק הדואר היפני, שהיה כמובן גוף ממשלתי, ואחד גדול. עד שנת 2000 בנק הדואר היפני הפך למוסד הפיננסי הגדול בעולם במונחי פיקדונות. הריבית על הפיקדונות האלו הייתה מוגבלת בתקרה בחוק, מה שהבטיח שסבתא לא תקבל יותר מדי ממנה. במקביל, החוק לא הותיר לבנק הדואר הרבה חופש פעולה בכל הנוגע למה לעשות עם כספי המפקידים שלו. כל פיקדונות משקי הבית בבנק הדואר (יחד עם עתודות הפנסיה הציבוריות) חויבו לממן במלואן את "תוכנית ההשקעות וההלוואות הפיסקלית", או ה-FILP בקיצור.

תוכנית ה-FILP לקחה את הפיקדונות מבנק הדואר והלוותה אותם הלאה לפי הנחיית פקידי האוצר: הלוואות דיור, תשתיות עירוניות, מימון לעסקים קטנים וסלילת כבישים. בשיאה בשנת 2001, המאזן של ה-FILP עמד על 418 טריליון ין, שהם בערך 82% מהתמ"ג של יפן. זה היה למעשה תקציב מדינה שני, כמעט באותו גודל של התקציב הרשמי, אך כזה שמתנהל מחוץ לספרים הפיסקליים המרכזיים וידוע לשמצה בחוסר השקיפות שלו. למעשה, צמד חוקרים מצא שסוכנויות FILP רבות היו בחדלות פירעון עמוקה, עם הפסדים סמויים בכל מקום, הלוואות אבודות שהוערכו בחסר ונכסים שהוערכו ביתר4.

הרפורמות של קואיזומי

מי שחתום על שינוי המערכת הוא ראש ממשלת יפן ג'וניצ'ירו קואיזומי, שהעביר שתי רפורמות חשובות. הראשונה, בשנת 2001, ביטלה את דרישת ההפקדה בכפייה של כספי החוסכים ב-FILP. סוכנויות FILP נאלצו לגייס מימון משלהן בשוק האג"ח, מה שהכניס משמעת שוק. זה היה חשוב כי הממשלה הודתה סוף סוף ש-FILP היא מכונה מנופחת ומפסידה שזקוקה לאיתותי מחיר.5

שנית, ראש הממשלה קואיזומי הפריט את בנק החסכונות של הדואר (רשמית זה קרה ב-2007). צעד זה היה כל כך שנוי במחלוקת עד שהוא פיזר את הפרלמנט בגללו, וקיבל את תמיכת העם למהלך.6

ההשפעה של שחרור החבל הייתה דרמטית. בתוך עשור, מקור המימון הזול ביותר בהיסטוריה של הפיננסים המודרניים פשוט התאדה. פיקדונות ה-FILP צנחו מ-46% מהתמ"ג בשנת 1997, ל-1% בלבד ב-2012.

הבעיה הייתה שהבור התקציבי לא נעלם יחד איתם. צרכי ההוצאה של הממשלה רק גדלו (ההוצאה הסוציאלית בעיקר), וכדי לממן אותם, הממשלה בחרה להתחיל להנפיק אג"ח בשוק הפתוח. יתרת האג"ח הממשלתיות זינקה מ-42% מהתמ"ג ב-1997 ל-162% ב-2012.

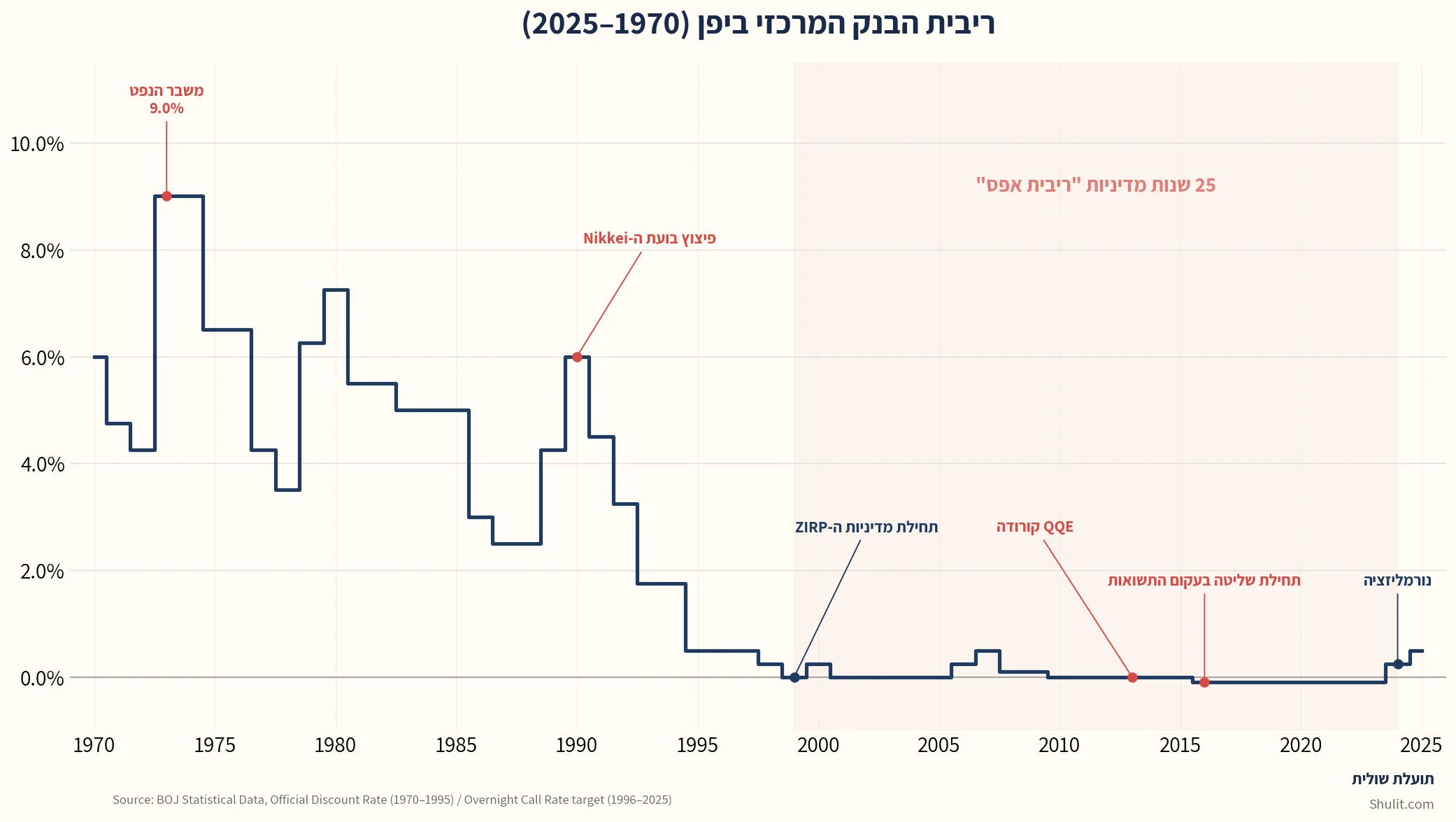

ברגע שהממשלה איבדה את ה"קהל השבוי" של בנק הדואר שסיפק לה מימון כמעט בחינם, היא הייתה נואשת לתחליף. הבסיס לתחליף הזה כבר הונח במקביל על ידי הבנק המרכזי של יפן, שמאז 1999 ו-2001 החל להתנסות בריביות אפסיות ובמה שנודע כ"הרחבה כמותית" (QE) בניסיון להילחם בדפלציה. אבל המהפך האמיתי, זה שהשלים את הפאזל, קרה ב-2013 כשקורודה נכנס לבנק המרכזי ביפן.

כלכלנים מכנים מדיניות כזאת בשם "דיכוי פיננסי" (Financial Repression), זהו שם מכובס למדיניות שבה הממשלה דואגת, בדרכים עקיפות וישירות, להעמיס את החוב שלה על מוסדות פיננסיים בריביות שנמוכות באופן מלאכותי ממחירי השוק החופשי.7

כפי שראינו עם בנק הדואר עד תחילת שנות ה-2000, הממשלה היפנית חלבה משם מימון זול. אבל כאשר הליברליזציה עשתה את שלה וביטלה את מקור המימון המסורתי הזה, המגזר הציבורי היה חייב למצוא צינור חמצן חדש. הממשלה, למעשה, החליפה את פיקדונות הסבתא מהדואר ברזרבות הבנקאיות שיצר ה-BoJ.

הטריק כאן הוא שהתשואה על אותן רזרבות לא נקבעות על ידי כוחות השוק. לכן, הריבית האפסית שהממשלה משלמת בכלל לא משקפת את רמות הסיכון הגבוהות שיש לה על צד הנכסים. הריבית הממוצעת שהבנק המרכזי היפני שילם על הרזרבות בין 1997 ל-2024 עמדה על 10 נקודות בסיס בלבד (0.1%!).

הבזוקה של קורודה-סאן

ב-4 באפריל 2013, נגיד הבנק המרכזי החדש של יפן, קורודה הארוהיקו, מכריז על "הקלה כמותית ואיכותית" (QQE). העיתונים יכנו אותה "הבזוקה".8 קורודה החליט להילחם בדיפלציה בכל האמצעים שעומדים לרשותו, ואז להמציא אמצעים חדשים.

הוא הבטיח להכפיל את בסיס הכסף תוך שנתיים, והתחייב לקנות 50 טריליון ין באג"ח ממשלתיות בשנה. לאחר מכן הוא העלה ל-80 טריליון. כשזה לא מספיק, הוא התחיל לקנות גם תעודות סל על מדדי מניות – בהתחלה מיליארדים בשנה, שגדלים ל-6 טריליון, ואז ל-12 טריליון בתקופת הקורונה. בנק מרכזי שקונה מניות.

המטרה המוצהרת הרשמית של QQE הייתה להציף את הבנקים ברזרבות כדי שיחלקו הלוואות, יעודדו צריכה, ויביאו את האינפלציה ל-2%. אבל בפועל, ובמונחים של מאזן המגזר הציבורי איתו פתחנו את הפוסט, מה שקורודה עשה היה להחליף מקור אחד של מימון זול ו"שבוי" במקור אחר.

אם בעבר בנק הדואר סיפק לממשלה פיקדונות בריבית של קרוב לאפס, כעת הבנק המרכזי מספק לה רזרבות בנקאיות בריבית של עשירית האחוז (0.1%). הפונקציה נותרה זהה, רק המנגנון השתנה. עד שנת 2024, הרזרבות הבנקאיות בבנק המרכזי תפחו ל-91% מהתוצר. הן מילאו את הבור העצום שהותירו אחריהם פיקדונות ה-FILP שנעלמו. בצד הנכסים, בגלל רכישת תעודות הסל, הן הוסיפו המון נכסים פיננסים מסוכנים למאזן הכולל.

ב-2016, קורודה מוסיף עוד שכבה: "שליטה בעקום התשואה" (Yield Curve Control). במקום להתחייב לכמות של רכישות, בנק יפן מתחייב למחיר: תשואה של 0% על אג"ח ל-10 שנים (מה שיוצר ריבית שלילית על התקופות הקצרות יותר), במטרה לשכנע את השוק שהוא רציני. השוק לא השתכנע, ובנק יפן נאלץ לקנות עוד יותר אג"ח כדי להגן על התשואה.9

ביטוח לאומי קרן העושר שלי

יפן מפעילה מערכת ביטוח סוציאלי ציבורית שכוללת פנסיה ממשלתית, ביטוח בריאות, סיעוד ואבטלה. זו בערך המקבילה של מה שהמוסד לביטוח לאומי עושה בישראל.

במשך עשרות שנים, סך הפרמיות שנגבו עלה על סך הקצבאות ששולמו, משום שהאוכלוסייה היפנית הייתה צעירה יחסית. העודפים הללו הצטברו כעתודות. בתקופת ה-FILP הידועה לשמצה מהחלק הקודם, העתודות הללו הופנו להענקת הלוואות מופקרות למשק. לאחר הרפורמות שחיסלו את המנגנון ההוא, העתודות הללו הושקעו באג"ח ממשלתיות בטוחות ומשעממות.

אבל עד תחילת שנות ה-2000, הכתובת הייתה על הקיר. שיעור הפריון ביפן צנח מתחת לרמת התחלופה כבר באמצע שנות ה-70 ותוחלת החיים המשיכה לעלות. היה ברור שאי אפשר להמשיך לתחזק את המערכת בצורה כזאת, מכיוון שבעתיד יהיו הרבה פחות עובדים והרבה יותר פנסיונרים שיחיו חיים ארוכים יותר. הפרמיות לא יספיקו, והעתודות יישחקו במהירות.

מה שמגניב ומוזר כאן הוא שהיפנים הלכו על מודל שמניח התכווצות והזדקנות של האוכלוסייה לטווח ארוך, אבל מנסה לשמר את התנאים הפנסיוניים בין כל הדורות למאה השנים הקרובות. בשנת 2004 בוצעה הרפורמה הפנסיונית המשמעותית ביותר, שהכניסה את "שיטת שיווי המשקל הסופי" (Finite Equilibrium). לפי השיטה הזאת, המערכת לא שואפת לאיזון פיננסי נצחי, אלא לאיזון על פני כ-100 שנה. המטרה היא שבסוף תקופת התחזית (שתסתיים סביב שנת 2100), יישארו במערכת עתודות פנסיוניות שיספיקו לכיסוי שנת קצבאות אחת בלבד.

הרפורמה הפנסיונית היפנית לא נועדה לסגור את החור כאן ועכשיו, אלא לפרוס את המאמץ על פני עשרות שנים. בפרקטיקה, נמנעים מלגעת בהתחלה בעתודות. הממשלה ממשיכה לתמוך במערכת הפנסיה דרך התקציב השוטף, בזמן שעתודות הפנסיה אינן נצרכות מיד אלא נשארות מושקעות כדי להניב תשואה לטווח ארוך.

…זה נשמע פחות ביטוח לאומי ויותר כמו קרן עושר, לא? הטיעונים בעד תמיכה בדורות הבאים דומים לטיעונים שעמדו מאחורי הקמת "הקרן לאזרחי ישראל", לפיהם הכנסות הגז הישראלי שייכות לא רק לדור שמוציא אותן מהאדמה, אלא גם לדורות שיבואו בעתיד. אבל הכסף לקרן העושר לא מגיע מתקבולים מיוחדים של מכירת אוצרות טבע. הוא מגיע מחוב. כל ין שלא יוצא מעתודות הביטוח הפנסיוני היפני היום (עשרות טריליוני ין מידי שנה של סבסוד ממשלתי בנוסף לפרמיות), הוא ין שממשלת יפן נאלצת ללוות.

זו בדיוק הסיבה שחשוב להסתכל על המאזן המאוחד. בצד אחד הממשלה מנפיקה עוד חוב כדי לממן הוצאות שוטפות, ובצד השני עתודות ציבוריות נשארות בשוק וממשיכות לצבור תשואה. כך חלק מהמגזר הציבורי מתנהג פחות כמו ביטוח לאומי ויותר כמו משקיע מוסדי ארוך טווח.

פותחים לביטוח הלאומי את תיאבון הסיכון

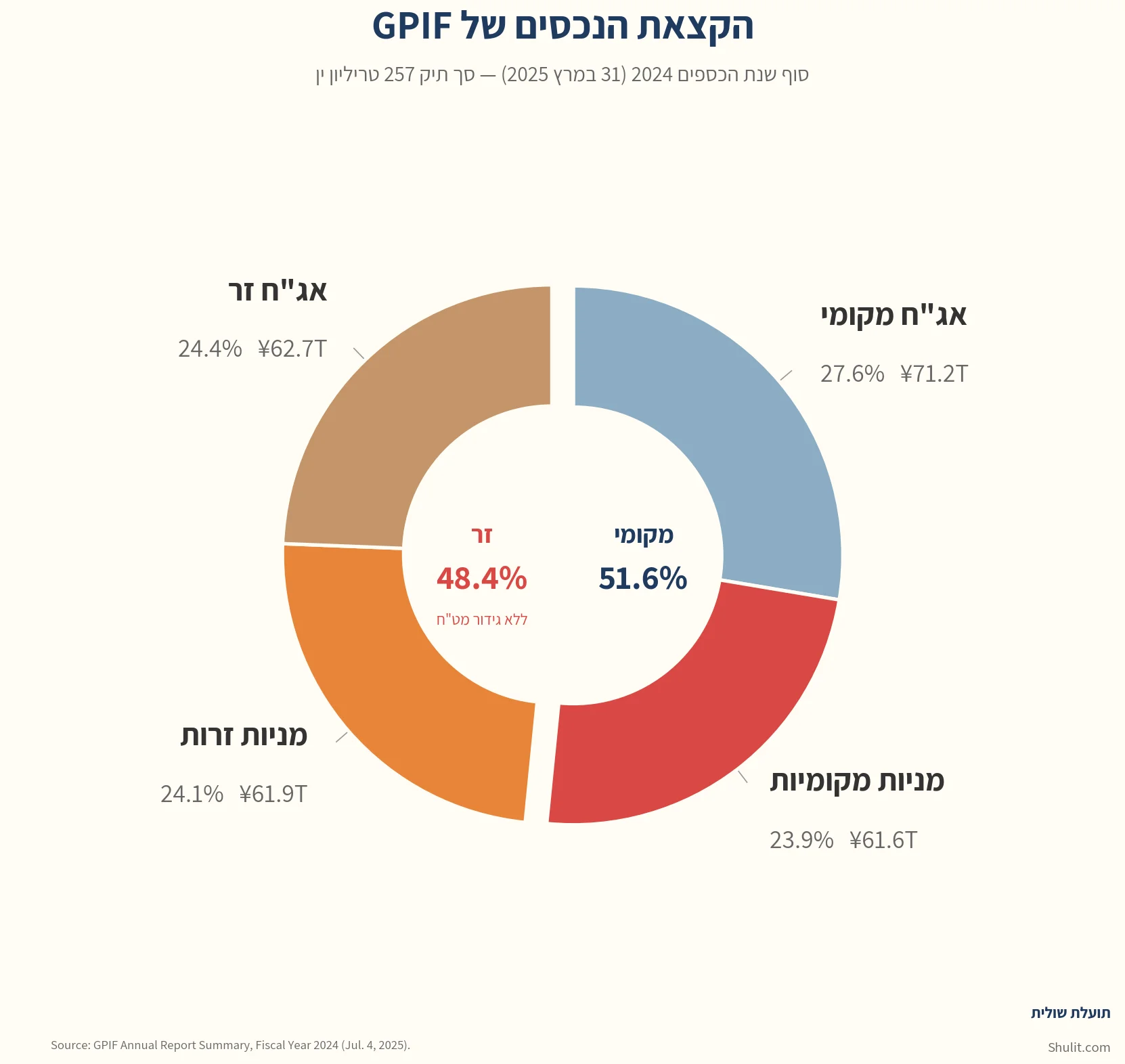

ב-2013, עם כניסתו לתפקיד של שינזו אבה ומינויו של קורודה, קרן הפנסיה הציבורית שמנהלת את עתודות הביטוח הלאומי (Government Pension Investment Fund) החזיקה כ-114 טריליון ין בנכסים, וכ-60% מהכסף הזה היה מושקע באג"ח ממשלתיות יפניות שלא משלמות הרבה. ועכשיו, שקורודה שלף את הבזוקה, אג"ח ממשלתיות צפויות לשלם כמעט כלום.

ביולי 2013, ועדה ממשלתית שהוקמה כחלק מהתוכנית הכלכלית המכונה "Abenomics" מפרסמת המלצות לגבי ניהול "קרנות ציבוריות", והיא קוראת להן, ולקרן שמנהלת את עתודות הביטוח הלאומי, להקטין חשיפה לאג"ח ממשלתיות ולהעביר כספים למניות, נדל"ן, תשתיות, הון סיכון וסחורות. במילים אחרות, להגדיל את תיאבון הסיכון.

זה הגיוני, כן? הריבית על אג"ח ממשלתיות הולכת להיתקע על 0% למשך הרבה מאוד זמן. אם רוצים להגדיל את העתודות כחלק מהתכנית להבטיח חוסכים ל-100 השנים הקרובות, צריך תשואה ריאלית חיובית כלשהי. אחרת, המודל האקטוארי ייפול.

ובמקביל, כמו שכבר ציינו, בנק יפן עצמו התחיל להשקיע בנכסי סיכון. לא רק באג"ח ממשלתיות, גם בתעודות סל (ETF) על מדדי מניות יפניים. עד 2024 הוא החזיק כ-37 טריליון ין בתעודות סל (לפי עלות רכישה, שזה מה שרואים בלינק שצירפתי. אם נסתכל על שווי שוק המניות נגיע למעל 70 טריליון ין), מה שהפך אותו כנראה לבעל המניות הגדול ביותר ביפן.10

התמונה הגדולה – ההימור המאזני של יפן

אם נסתכל על כל זה מלמעלה, מנקודת מבטו של כלל המגזר הציבורי, נגלה שהחל משנים 2012-2013 ממשלת יפן והבנק המרכזי שילבו כוחות ויצרו הלכה למעשה קרן עושר ריבונית שמבוססת על כסף שאול. זה קרה באמצעות שני תהליכים מקבילים שהשלימו זה את זה.

בצד ההתחייבויות (הכסף הזול) בנק יפן נכנס לנעליו של בנק הדואר כמקור מימון כמעט חינמי. הנגיד קורודה הציף את המערכת הפיננסית ברזרבות בנקאיות תמורת ריבית אפסית.

בצד הנכסים (התשואה הגבוהה) קרנות הפנסיה של הביטוח הלאומי (וגם בנק יפן עצמו) החליפו דיסקט.11 במקום להשקיע את העתודות באג"ח ממשלתיות בטוחות אך חסרות תשואה, הן עברו להשקעה אגרסיבית במניות, נדל"ן וניירות ערך זרים נושאי סיכון.

השילוב של שני התהליכים האלו הפך את המגזר הציבורי היפני לסוג של קרן גידור ענקית. המדינה לווה הרים של כסף בריבית אפסית, משקיעה אותו בנכסי סיכון גלובליים ומקומיים, וגורפת לכיסה את פער התשואות. מבחינה פיננסית, הטריק הזה הצליח ובגדול. פער התשואות ייצר ליפן רווח של כ-4.6% מהתוצר בשנה, אשר הספיקו לא רק כדי לכסות את הגירעונות התקציביים השוטפים, אלא הביאו לירידה של ממש בהתחייבויות נטו, כפי שהראנו בהתחלה.

יפן איננה קרן גידור, כמובן, וגם לא בנק אזורי אמריקאי. למדינה ריבונית יש מרחב תמרון שאין לאף מוסד פיננסי פרטי. אבל זה לא מבטל את העובדה שמבנה המאזן של המגזר הציבורי היפני נעשה דומה מאוד לסוג מסוים של פוזיציה פיננסית: מימון זול וקצר יחסית, מול נכסים ארוכים, מסוכנים, ובחלקם הגדול נקובים במט"ח.

האנלוגיה לא עוסקת בשאלה מי יקרוס כמו מי, אלא בשאלה לאילו סיכונים המערכת חשופה: מאיזה שילוב של ריבית, מט"ח ומחירי נכסים המערכת הזאת מרוויחה, ומאיזה שילוב היא מתחילה להיפגע.

סוחרת הקארי הגדולה ביותר בהיסטוריה

קארי טרייד (Carry Trade) הוא אסטרטגיית מסחר שבה לווים במטבע עם ריבית נמוכה (כמו הין היפני), משקיעים במטבע עם ריבית גבוהה יותר, ולא מגדרים את סיכון המטבע. זאת אומרת שאם שער החליפין לא זז, הרווחתם את הפרש הריביות. אם המטבע שלוויתם בו נחלש, תרוויחו פעמיים. אבל אם המטבע שלוויתם בו התחזק, התשואה עלולה להימחק לרמה שבה אתם מתחילים להפסיד.12

הבעיה עם קארי טרייד היא שמדובר באסטרטגיית מסחר מסוכנת. כזאת שמניבה רווחים לאורך שנים, אבל במשברים פיננסיים עלולה להתפוצץ. במאמר בעל השם המתאים Carry Trades and Currency Crashes, החוקרים ברונרמאייר, נאגל ופדרסן (2009) הראו שככל שפער הריבית של מטבע גבוה יותר, כך הסיכון לקריסה בטרייד גדול יותר. הסיכון הוא אירוע כלכלי שמחזק את המטבע הזול, מוביל לסגירת פוזיציות קארי אשר יוצרת תגובת שרשרת חדה ואלימה ומחריפה את המצב.

לא קשה לראות כיצד המגזר הציבורי ביפן מפעיל למעשה את עסקת הקארי הגדולה ביותר בהיסטוריה האנושית. נזכיר את המאזן שאיתו התחלנו את הסקירה – 62% מהתוצר של יפן מוחזק בניירות ערך זרים. זה בערך 2.5 טריליון דולר של קארי טרייד. החוקרים דו והובר (2024) הראו שקרן הפנסיה שמנהלת את עתודות הביטוח הלאומי מגדרת בערך 5% בלבד מהתיק, הנמוך (בצורה חריגה) מבין 12 המדינות שנבחנו.13 גם כאשר בוחנים את תיק המט"ח של הסקטור הפרטי ביפן (חברות ביטוח פרטיות ובנקים) מגלים שגם אצלם הגידור נמוך מהממוצע (אם כי לא תמיד הנמוך ביותר).

בנוסף לסיכון המטבע, קיים גם סיכון מח"מ (Duration Risk). צד הנכסים של המגזר הציבורי הוא רגיש מאוד לשינויים בריבית, עם מח"מ ממוצע של 24 שנים. זאת אומרת שעלייה בריבית תגרור ירידה חדה מאוד בשווי הנכסים (כשם שירידה בריבית תקפיץ את שווי נכסיו). מנגד, צד ההתחייבויות הוא במח"מ קצר משמעותית, בממוצע שלוש שנים בלבד.

הנכסים של המגזר הציבורי (הלוואות, מניות, ני"ע זרים) הם ארוכי טווח, ורגישים מאוד לשינויי ריבית. ההתחייבויות (חוב ממשלתי + רזרבות בנק יפן הקצרות-טווח אחרי 25 שנות QE) הן קצרות טווח והרבה פחות רגישות. כשהריבית עולה, שני הצדדים מאבדים ערך, אבל הנכסים מאבדים הרבה יותר.

שנת 2025 הייתה רגע מבחן אמיתי לאסטרטגיה היפנית, שנמצאת תחת לחץ אבל עדיין מחזיקה מעמד. הריבית ביפן נמצאת בתהליך נורמליזציה ועלתה מ-0.1% ל-0.75% בהדרגה, ותשואות האג"ח עלו. המהלך הזה פוגע בצד הנכסים בגלל הרגישות לריבית (המח"מ הגבוה).

על פניו, זה היה אמור להיות הרגע שבו קרן הגידור של יפן מתחילה להתפרק. אבל זה לא קרה. לפחות לא בינתיים. במקביל לעלייה ההדרגתית בעלות המימון, הין המשיך להיחלש, ולכן השווי של הנכסים הזרים נשאר גבוה במונחי ין. קצב היחלשות המטבע הואץ עם בחירתה של ראש הממשלה החדשה סנאה טאקאיצ'י אשר מפעילה מדיניות פיסקלית מרחיבה מאוד, קיצוץ מיסים, והגדלה משמעותית של החוב.

הימור על תחייה

בתורת המימון יש מונח שנקרא "להמר על תחייה" (Gambling For Resurrection). כשחברה נמצאת על סף חדלות פירעון, לבעלי המניות יש תמריץ מעוות לקחת עוד סיכון, לא פחות. מדוע? מכיוון שאם ההימור מצליח, החברה ניצלה ובעלי המניות מקבלים את הרווח. אם נכשל – ממילא הם היו מפסידים הכל, וההפסדים נופלים על הנושים.14

אני חושב שבמובן מסוים יפן עושה את אותו הדבר, רק בקנה מידה של מדינה. עם חוב של 200% מהתוצר, אוכלוסייה מזדקנת, וקשיים פוליטים בהעברת קיצוצים תקציב, אין מסלול שמרני אחראי שיכול לשרוד. זה הגיוני שבסביבה כזאת, אנשי ציבור ייבחרו באופציה האגרסיבית, להשקיע בנכסי סיכון מתוך תקווה לצאת מזה.

אבל גם אם היא מצליחה, יש לה מחיר. הריבית האפסית שמתוחזקת היא מס על ציבור החוסכים. במשך עשרות שנים הממשלה מתעלת את החיסכון הציבורי למימונה ומשלמת לציבור על זה כלום ועוד קצת. גם הסיכון שמנופח על המאזן הוא מחיר, מכיוון שהסיכון מגולגל על אזרחים שלא בהכרח היו בוחרים בו. רוב החוב הוא פנימי, המחזיקים הם אזרחי המדינה, והם יהיו אלו שיצטרכו לשלם את המחיר אם אסטרטגיית הפנסיה לדורות תיכשל.

יפן לא פתרה את בעיית החוב שלה. היא פשוט מצאה דרך לגלגל אותה דרך המאזן. כל עוד הריבית עולה לאט, הין לא מתחזק מדי, ונכסי הסיכון מחזיקים מעמד, המשחק הזה יכול להימשך.

אם נהניתם לקרוא ואתם לא רוצים לפספס את הפוסט הבא, אני ממליץ בחום להירשם לעדכונים בדוא"ל באמצעות הטופס הבא. שימו לב! אם אתם משתמשים ב-Gmail אנא וודאו שלא התגלגלנו בטעות לתיבת ה-Promotions המבאסת.

ביבליוגרפיה ולקריאה נוספת:

Chien, Y., Du, W., & Lustig, H. (2025). "Japan's Debt Puzzle: Sovereign Wealth Fund from Borrowed Money." Journal of Economic Perspectives, 39(4), 3-26.

Doi, T. & Hoshi, T. (2003). "Paying for the FILP." In M. Blomström, J. Corbett, F. Hayashi, & A. Kashyap (Eds.), Structural Impediments to Growth in Japan. University of Chicago Press, (pp. 37–69).

Chien, Y., Cole, H. L., & Lustig, H. (2023). "What about Japan?" NBER Working Paper 31850.

Fernandez-Villaverde, Ventura & Yao (2025), "The Wealth of Working Nations," European Economic Review 173.

Du, W., & Huber, A. W. (2024). "Dollar Asset Holdings and Hedging around the Globe." NBER Working Paper 32453.

Reinhart, C. M., Kirkegaard, J. F., & Sbrancia, M. B. (2011). "Financial Repression Redux." Finance and Development, 48(1), 22-27.

Aquilina, M., et al. (2024). "The Market Turbulence and Carry Trade Unwind of August 2024." BIS Bulletin 90.

Sakamoto, J. (2005), "Japan's Pension Reform," Social Protection Discussion Paper No. 0541.

Myers, Sean. "Public Employee Pensions and Municipal Insolvency." Review of Economic Studies, forthcoming.

- "העשורים האבודים" של יפן נראים הרבה פחות אבודים בשיטות מדידה אחרות. כשהאוכלוסייה בגיל העבודה מתכווצת, התוצר הכולל עלול לרדת גם אם כל עובד מייצר יותר משנה לשנה, פשוט כי יש פחות עובדים. וזה בדיוק מה שקרה ביפן. פרננדס-ויאוורדה, ונטורה ויאו (EER, 2025) מצאו שבין 1991 ל-2019, התוצר לאדם בגיל העבודה ביפן צמח ב-1.39% בשנה, לעומת 1.65% בארה"ב. פול קרוגמן בעצמו ראה ב-2015 ש"התוצר לאדם בגיל העבודה ביפן צמח מהר יותר מאשר בארה"ב מאז בערך שנת 2000." היפנים המשיכו לתת בראש במקומות העבודה, רק פחות בחדר לידה. אבל אף אחד לא כותב כותרות על "המדינה שהצמיחה לנפש-בגיל-עבודה שלה סבירה בהחלט." ↩︎

- שנת 1966 הייתה שנת הינואומה (丙午), שנת "סוס האש", אירוע שמתרחש פעם ב-60 שנה. אמונה עממית מתקופת אדו גרסה שנשים שנולדות בשנה זו הן "חמות מזג ויאכלו את בעליהן חיים". כבר ב-1906, בהינואומה הקודמת, נרשמה ירידה בילודה ונשים שנולדו באותה שנה התקשו למצוא בן זוג. חלקן התאבדו.

התוצאה ב-1966 הייתה ירידה של 26% בילודה בשנה אחת, כ-460,000 תינוקות פחות. זוגות נשואים פשוט דחו הריונות באמצעות מניעה. שיעור ההפלות קפץ בשליש. חלק מההורים אף זייפו תאריכי לידה של בנות לשנים 1965 או 1967, מה שמסביר עלייה חשודה בשיעור הלידות הזכריות באותה שנה.

נשים שבכל זאת נולדו ב-1966 סבלו מאפליה מדידה: הכנסות נמוכות יותר והישגים לימודיים נחותים יותר. לא בגלל גורל, אלא בגלל דעה קדומה. שנת הינואומה הבאה, אגב? 2026. ↩︎ - ההרגל הזה, אגב, נשמר במידה רבה עד היום. בסקר ההכנסות וההוצאות של יפן לשנת 2019 עלה כי שיעורי ההשתתפות בשוק ני"ע ביפן נמוכים למדי, ורק כרבע ממשקי הבית מחזיקים באגרות חוב, מניות או קרנות נאמנות. ↩︎

- התאגיד הממשלתי להלוואות דיור, מקבל המימון הגדול ביותר של כספי FILP, צבר הפסדים של 519 מיליארד ין. במקום להפחית אותם מההון העצמי שלו, הוא רשם אותם בצד הנכסים במאזן שלו, מתוך הנחה ש"הפחתות הון עתידיות יספגו אותם בסופו של דבר." ↩︎

- הסיפור של חברת הרכבות הלאומית של יפן (JNR) הוא המחשה שימושית לאופן שבו מוסדות יפניים מתמודדים עם חדלות פירעון: הם לא מתמודדים איתה. JNR החלה לצבור גירעונות ב-1964 שרק הלכו ותפחו. כשהיא הופרטה ב-1987, הועבר חוב של 25.5 טריליון ין לתאגיד הסדר מיוחד שהיה אמור למכור נכסים ולפרוע את החוב תוך עשר שנים. לא תתפלאו לשמוע שהנכסים לא נמכרו, והחוב בינתיים המשיך לתפוח. התאגיד המיוחד פורק, וב-1997 הממשלה לקחה על עצמה חוב של 28.3 טריליון ין (Doi & Hoshi 2023). בגדול זו המקבילה של לסדר את החדר על ידי דחיפת כל הבלאגן לארון, ואז העברת תכולת הארון למחסן כשנגמר המקום, ואז בסוף לשרוף את המחסן. ↩︎

- קואיזומי הכריז על בחירות בזק בשנת 2005 במיוחד על רקע הפרטת הדואר, גירש מהמפלגה שלו מורדים שהצביעו נגדה, הריץ נגדם מועמדות מפורסמות במחוזות הבחירה שלהם (מה שנקרא "מועמדים מתנקשים", 刺客), וזכה בניצחון מוחץ. ברוב המדינות, הפרטת הדואר היא הערת שוליים בירוקרטית. ביפן, זו הייתה חציית הרוביקון, משום שהדואר היה גם הבנק הגדול במדינה, חברת הביטוח הגדולה בה, ומקור המימון העיקרי למרבית התשתיות הציבוריות. במהלך הזה קואיזומי ניסה לפרק את כל המערכת הפיסקלית החוץ-תקציבית. ↩︎

- בתיאוריות הכלכליות הקלאסיות (שקילות ריקרדו), נהוג להניח שהסיכון שהממשלה לוקחת על עצמה מתקזז בסוף, כי האזרח הוא גם משלם המיסים שמכסה את החוב וגם מחזיק האג"ח שמקבל את הריבית. אבל במציאות שבה רוב הציבור כלל לא מושקע בשוק ההון, ושבה גביית מיסים יוצרת עיוותים בכלכלה, הדרך שבה הממשלה מפזרת את הסיכונים שלה פוגעת ברווחה של האזרחים. ↩︎

- התאריך 4/4/2013 היה כנראה מכוון. 4 ביפנית ("shi") הוא גם המילה "מוות". קורודה רצה להרוג את הדפלציה. מבחינתו, זה היה סמל. מבחינת כל מי שהחזיק אג"ח ממשלתיות בשורט, זה היה סמל מדויק מאוד. ↩︎

- תחת מדיניות השליטה בעקום התשואה, הבנק המרכזי של יפן רכש בכל שנה יותר אג"ח ממשלתיות ארוכות-טווח מאשר סך ההנפקות השנתי. הממשלה מנפיקה אג"ח. הבנק המרכזי קונה את כולן. ואז הוא הולך לשוק המשני וקונה עוד, כי התשואות עדיין לא היו נמוכות מספיק. ↩︎

- אני שם פה הערת שוליים כדי שתקראו את המשפט הקודם עוד פעם. הבנק המרכזי הוא בעל המניות היחיד הגדול ביותר ביפן. ↩︎

- דיסקט הוא מכשיר לאחסון מדיה דיגיטלית שהשתמשו בו בתקופה שהייתי צעיר ויפה. ↩︎

- "שקילות פער הריביות הלא מכוסה" (Uncovered Interest Parity) בספרות הכלכלית קובעת שהין אמור להתחזק באופן שמבטל את פער הריביות, ולכן תוחלת הרווח של הקארי טרייד אמורה להיות אפס. פאמה (Fama 1984) דווקא מצא אמפיריקה חזקה ששוללת את התיאוריה הזו, והאמפיריקה שרדה 40 שנים של בדיקות. הסיבות למדוע הקארי עובד מורכבות עבור הערת שוליים, אבל ניתן לחלק אותן לפרמיית סיכון (מטבעות עם תשואה גבוהה הם מסוכנים ועלולים לקרוס במשבר, ועל כן הריבית מהווה פיצוי על סיכון), חיכוכים של מתווכים פיננסיים (הבנקים אמורים לסגור את הארביטראז', אבל בגלל מגבלות רגולטוריות על המאזן שלהם לא יכולים) ואיטיות באיזון מחדש של התיק.

↩︎ - דוגרי, השיטה שלהם הייתה ממש מגניבה. קרן הפנסיה היפנית קונה קרנות ושמה את הכסף אצל מנהלי תיקים. אז החוקרים פשוט עברו ובדקו את כל הקרנות כדי לראות את מדיניות הגידורים שלהן, ולא רק עבור יפן אלא עבור שלל מדינות. מסתבר שיש מדינות שמגדרות היטב את התיק מסיכוני מטבע, ויש את יפן שחריגה בכמה רמות בחוסר הגידור שלה. ↩︎

- ולא רק חברות מסחריות, גם פנסיה ציבורית. שון מאיירס (2022) הראה במחקר שעסק בקרנות פנסיה של ערים בקליפורניה שככל שהעירייה מתקרבת לחדלות פירעון, היא לוקחת יותר סיכון, לא פחות. זאת, כי אם ההימור נכשל, העירייה יכולה להכריז על מצב חירום פיסקלי ולהעביר את העלות לתושבים דרך העלאות מס… בדיוק כמו חברה חדלת פירעון שבה ההפסדים נופלים על הנושים. דטרויט, סטוקטון וסן ברנרדינו, למשל, הנפיקו אג"ח והזרימו את התמורה ישירות לקרנות הפנסיה, הימור על שוק המניות ערב פשיטת הרגל. ↩︎