אנשים רבים שאלו אותי לאחרונה מתי המטבע הסיני יחליף את הדולר. או שאולי שזה היה איש אחד ששאל הרבה פעמים, יש לי בעיה עם פרצופים. הבעיה עם שאלות מהסוג הזה היא שהן לרוב מפספסות את העיקר: השימוש במטבע חוץ איננו תוצאה של תחרות יופי בין מעצמות העולם, אלא הוא בונוס, מתנה השווה כסף למדינה ולאזרחיה שהמטבע שלהם הוא המטבע הגלובלי העיקרי.

בשנות השישים העיר שר האוצר הצרפתי דאז, ואלרי ז'יסקאר דסטאן (Valéry Giscard d'Estaing), כי ארצות הברית נהנית מפריבילגיה מופקעת (Exorbitant Privilege) כתוצאה ממעמדו של הדולר כמטבע הרזרבה הגלובלי. מרמור צרפתי כנגד היאנקים לא היה דבר חדש גם בשנות השישים, אבל למה התכוון דסטאן בדבריו? מהי אותה פריבילגיה אמריקאית הנובעת ממעמדו של הדולר וכיצד היא מיתרגמת לכוח כלכלי ופוליטי נרחב? ברשומה זו נסקור את מעמדו הגלובלי של הדולר כמטבע רזרבה, נציג את "הפריבילגיות" של הציבור האמריקאי כתוצאה ממעמדו של הדולר, נברר איך הדולר הגיע למעמד זה, ונבדוק אם יש לו מתחרים אמיתיים המסוגלים לערער על מעמדו.

הדולר נחשב למטבע הרזרבה המשמעותי בעולם – מטבע שמשמש כעוגן מרכזי ברזרבות מטבע החוץ של ממשלות ובנקים מרכזיים בכל מדינות תבל, לרבות יריבותיה הגדולות ביותר של ארצות הברית (קצת יותר מ-60% מכל רזרבות המט"ח של ממשלות העולם מוחזקות בדולר). הדולר נחשב למטבע ברירת המחדל בעסקאות סחר חוץ, וכ-85% מכל העסקאות ברחבי העולם נקובות במטבע זה. יתרה מכך, מחירי כל הסחורות החשובות: הנפט, הגז, המתכות ומוצרי המזון הבסיסיים – נקובים בדולרים.

אז מהן הפריבילגיות? ובכן, חלק מהן ברורות מאליהן: חברות אמריקאיות לא צריכות להמיר את כספן בעת ביצוע עסקאות יבוא-יצוא, מה שחוסך להן עלויות פיננסיות משמעותיות בניגוד לספקים וליבואנים ממדינות אחרות. התיירים האמריקאים יכולים להיות סמוכים ובטוחים שתמיד ימצאו מישהו שימיר את המטבע בשער טוב או שיסכים לקבל דולרים כתשלום. הכלכלן בארי אייכנגרין (Eichengreen) מברקלי כתב בהקדמה לספרו העוסק בדולר ובמעמדו, Exorbitant Privilege, כי עלות ייצור שטר חדש של 100$ היא סנטים בודדים עבור ממשלת ארצות הברית, בעוד מדינות אחרות צריכות לספק מוצרים ושירותים בשווי 100$ כדי לרכוש את השטר.

מטבע הרזרבה הגלובלי

נחבוש לרגע את כובעי הכלכלנים שלנו ונבנה מודל פשוט של סחר בינלאומי: שתי מדינות שונות, "ישראל" ו"יוון", בעלות מטבעות שונים, "שקל" ו"דרכמה". ביוון מייצרים שמן זית איכותי ובישראל (זהירות, קלישאה) מגדלים תפוזים מובחרים. אם יבואן יווני יחשוק יום אחד במיץ תפוזים טרי ישראלי איכותי, הוא יצטרך לייבא תפוזים מיצואן ישראלי. היצואן הישראלי משלם משכורות ומיסים בשקלים, ולכן מחיר התפוזים שהוא מוכר נקוב בשקלים. ליווני, אפעס, יש רק דרכמות. כדי שיוכל לבצע את הרכישה הוא יצטרך להמיר את הדרכמות שברשותו בשקלים, לפי שער שיוסכם בינו לבין הצד הנגדי. מכיוון שאין אף ישראלי שסתם מעוניין להחזיק בדרכמות במרתף, הוא יצטרך למצוא ישראלי שמעוניין לרכוש שמן זית ולכן זקוק לדרכמות, או בישראלי שמעוניין להשקיע בעסק/נדל"ן/שוק המניות היווני ולכן זקוק למטבע היווני. וכך הסחר הבינלאומי פועל ודואג שסחורה יוונית מוחלפת בסחורה ישראלית. אף ישראלי לא מעוניין בדרכמות ואף יווני לא מעוניין בשקלים, ולכן כנגד תנועה של סחורה בכיוון אחד של הים תיכון נמצאת תנועה בכיוון השני.

אבל המודל שלנו יתקשה להתמודד עם הדולר האמריקאי. אנחנו עלולים לגלות שישראלים רבים דווקא ישמחו מאוד להחזיק בדולרים. יצואני תפוזים ישראלים יסכימו לקבל דולרים בתמורה לתפוזים שלהם, ואם ימירו אותם לשקלים הם ימצאו שהבנקים הישראלים ובראשם הבנק המרכזי ישמחו להמיר עבורם את המטבע ולשמור אותו אצלם ברזרבות (תיאורטית, כן? במציאות נוכל למצוא תקופות בהן בנק ישראל סירב לרכוש דולרים). אותם דולרים ששילמו היבואנים האמריקאים יישארו ברובם בישראל ולא יומרו במוצרים ושירותים מהשוק האמריקאי, ובמבט מאקרו נוכל לראות זרם של תפוזים המגיע מהנמלים הישראלים למסחטות התפוזים האמריקאיות, וכנגדו זרם של נייר ירוק עם תמונות של נשיאים מתים שזורם מהמרתפים של הבנקים האמריקאים למרתפים של הבנקים הישראלים. חייזר שיתבונן במתרחש יחשוב שהאמריקאים עובדים על כולנו.

הו, הקלישאה

כאן לא מסתיימות הפריבילגיות. הבנקים המרכזיים לא בדיוק מחזיקים בדולרים קשורים בגומייה כאחרון האוליגרכים. הם משקיעים אותם בנכסים פיננסיים הנקובים בדולרים – אגרות החוב של ממשלת ארצות הברית וסוכנויותיה. כתוצאה מכך, בכל רגע נתון יש ביקוש עצום לחוב ממשלתי אמריקאי (כ-5 טריליון דולר עפ"י אייכנגרין), המסייע להפחית את שיעור הריבית שנאלצת ארצות הברית לשלם כדי לממן את הגירעון שלה. למעשה, אזרחי כל העולם מסבסדים את ההוצאות הממשלתיות של הציבור האמריקאי.

כך, ארצות הברית מסוגלת לצרוך יותר מכפי שהיא מייצרת, לייבא מוצרים מרחבי העולם בהיקף גדול יותר מהיצוא שלה, וכל זאת מבלי שתצטרך לשלם את המחיר או להגדיל את חובה כנגד שאר מדינות העולם. הנייר הירוק שנשלח מעבר לים לא חוזר חזרה, ונכונות אזרחי העולם להחזיק את הדולר כסחורה בפני עצמה מאפשרת לאזרחי ארצות הברית לאכול את העוגה – ולהשאירה שלמה.

פלא שהצרפתים ממורמרים?

כיצד הגיע הדולר למעמדו?

עד להקמת הפדרל ריזרב מעמדו של הדולר היה על כרעי תרנגולת. הציבור האמריקאי תמיד היה פרנואיד בנוגע לבנקים, פחד שהוביל לחקיקות מאוד משונות כנגד הבנקים בעידן טרום הבנק המרכזי. נאסר על בנקים אמריקאים, למשל, להקים סניפים בערים אחרות מלבד בעיר ההתאגדות שלהם, וכן נאסר עליהם להקים סניפים בחו"ל. כך הייתה לכל עיר ולכל עיירה לפחות בנק אחד משלהן, והאזרח האמריקאי יכול היה לישון בביטחה בידיעה שהבנקים לא מנסים להשתלט לו על המדינה. היעדר הנוכחות הגלובלית של הבנקים האמריקאים, והעובדה שכולם נותרו קטנים ופרטיים, יצרו שורה של בעיות עם היצע הכסף האמריקאי, שחלקן תואר ברשומה קודמת שלי העוסקת בהקמת הפדרל ריזרב.

הקמת הפדרל ריזרב סייעה לבסס את מעמדו של הדולר, אבל נדרשה מלחמת עולם ב-1914 כדי להקפיץ את מעמדה של ארצות הברית בעולם. אמריקה נהפכה למחסן התבואה ולבית החרושת של העולם המערבי, וארצות הברית הפכה ליצואן מרכזי. המלחמה יצרה מחסור בהון באירופה, ובנקים בריטים וגרמנים פנו לבנקים בניו יורק כדי לקבל אשראי יבוא עבור לקוחותיהם בעסקאות מאמריקה הלטינית ומאסיה. האשראי שהגיע מהבנקים בניו יורק היה נקוב בדולרים, ומימון דולרי נהפך לחלק משמעותי מתמהיל המטבעות המשמשים בעסקאות בינלאומיות.

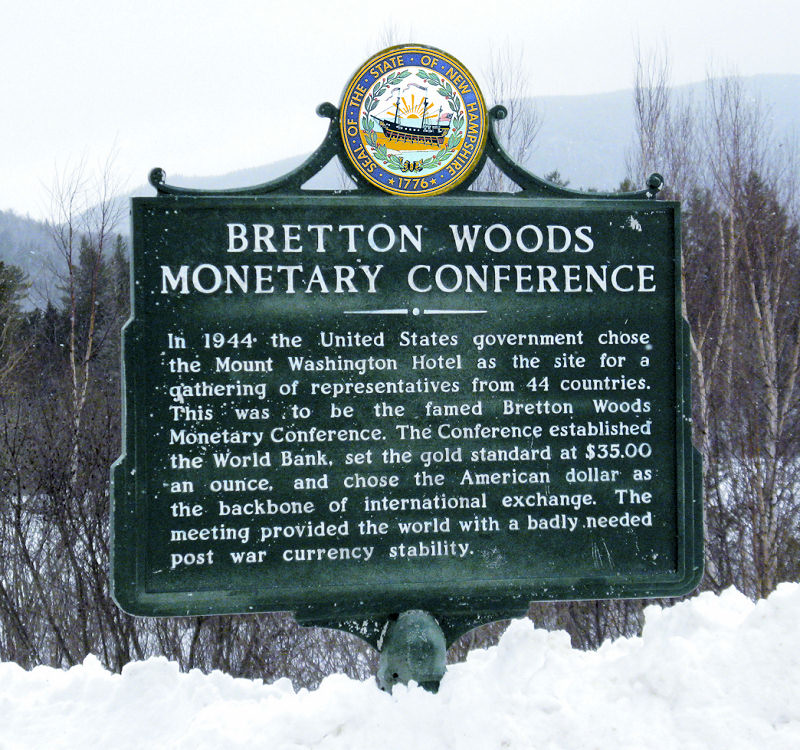

התחזקותו של הדולר הייתה תנאי הכרחי אך לא מספיק לאימוצו כמטבע רזרבי. התנאי הנוסף היה ערעור ביציבותם של מטבעות הרזרבה הקודמים. הלירה הבריטית חוותה תנודתיות עזה לאחר מלחמת העולם הראשונה ומעמדה כמטבע יציב למסחר התערער. הסדר החובות הבריטי ב-1932 (שיש הטוענים שלא היה הסדר חוב, להעשרה) סתם את הגולל על העליונות הבריטית, והדולר אומץ על ידי סוחרים מכל העולם. את מלחמת העולם השנייה סיימה ארצות הברית כאשר התוצר המקומי הגולמי שלה מוערך בכמחצית מהתוצר המקומי הגולמי של העולם כולו, והסכמי ברטון וודס (Bretton Woods) ב-1944 סימנו סופית את ניצחונו של הדולר, כאשר כל המדינות המערביות הצמידו את שערי המטבעות שלהן לדולר האמריקאי. החלה הגמוניית הדולר בעולם.

ברטון וודס ועלייתו של הדולר

האם יש יורש לדולר?

בשנים האחרונות ניתן לשמוע קולות היוצאים נגד מעמדו של הדולר וקוראים להחליפו. איראן וונצואלה מנהלות כבר שנים מאבק באופ"ק כדי להוביל לשינוי התמחור של הנפט מדולרים למטבעות אחרים, ונתקלות בהתנגדות סעודית קשוחה. הבנק המרכזי הרוסי נוהג לפרסם "הודעות חשובות לעיתונות" בכל פעם שהבנק המרכזי שלו מפחית באחוז או שניים את יתרת המט"ח הדולרית שלו בתמורה לסל של מטבעות אחרים.

אבל ביקורת נשמעת גם מהעולם המערבי: ב-2009 נשמעה ביקורת מכיוונו של לא אחר מנשיא הבנק העולמי, וב-2013, כאשר הרפובליקנים מנעו את העלאת תקרת החוב האמריקנית, הותקף מעמדו של הדולר על ידי בכירים בבנק האירופאי המרכזי.

האם יש יורש לדולר? האם יש בנמצא מטבע אחר שמסוגל לערער על ההגמוניה האמריקאית? מטבע רזרבה גלובלי צריך להיות: מטבע השייך למעצמה (מה שפוסל את מרבית המטבעות בעולם), יציב יחסית בערכו ומונפק על ידי בנק מרכזי בעל אמינות (Credibility) בעיני העולם, וחשוב לא פחות: צריכים להיות הרבה מוצרי חוב באיכות גבוהה הנקובים במטבע שלו. הסיבה האחרונה פוסלת, למשל, את הפרנק השוויצרי או הלירה שטרלינג מלחזור למעמדם היוקרתי בשוק המטבעות העולמי. גם אם נרצה להחזיק את רוב הרזרבות הממשלתיות במטבע השוויצרי, נגלה כי אין מספיק אגרות חוב ממשלתיות במטבע הזה כדי שיספיקו לכולם. זהו יתרון מוזר שיש לאמריקאים: יש להם המון חוב, מספיק בשביל כולנו.

המועמד הראשון שניתן לשקול ברצינות הוא מטבע האירו. היצוא של מדינות איחוד האירו גבוה ב-50% מסך היצוא של ארצות הברית, וגרמניה היא יצואנית מרכזית למזרח אסיה. עסקאות סחר חוץ רבות בתוך האיחוד נקובות באירו מכיוון שזהו מטבע המשותף ליבואנים וליצואנים, וכן מדינות אירופאיות שאינן באיחוד מוכנות לקבל את המטבע הזה במסחר ולהכליל סכומים ניכרים ממנו ביתרות המט"ח שלהן. כמו כן, למדינות האיחוד כולן יש ביחד מספיק חוב הנקוב באירו כדי שיהיה ניתן לרכוש מוצרים פיננסים הנקובים באירו עבור הרזרבות של הממשלות השונות.

למעשה, נגיד הבנק המרכזי האמריקאי לשעבר, אלן גרינספן, התבטא בשנת 2007 ואמר שהאירו הוא מועמד מוביל להחליף את הדולר כמטבע הרזרבה העולמי. לא שזה צריך להרשים מישהו, 8 שנים לאחר מכן גרינספן יטען שהאיחוד האירופאי אבוד. כלכלנים…

האירו

אבל האירו לא מושלם. משבר החובות של מדינות האיחוד פגע בזוהר של האיחוד המוניטרי ושל המטבע שלו. בנוסף לכך, בשנים האחרונות מדברים ברצינות על האפשרות שמדינות (יוון, בעיקר) יוכלו לעזוב את האיחוד האירופאי. אם יוון תעזוב את האיחוד האירופאי, הרי שכל האירו שמוחזק על ידי אזרחיה בבנקים יצטרך לעבור המרה כפויה למטבע החדש של יוון ("הדראכמה החדשה"?). אין זו סביבת הוודאות שהיינו מעוניינים בה בבואנו לבחור מטבע רזרבה, ולכן אני חולק על האטרקטיביות של האירו, בניגוד לאייכנגרין שעדיין רואה בו מועמד מוביל.

המועמד השני הוא הרנמינבי (Renminbi), המטבע של ממשלת סין, אבל לפני שנציג את הקייס שלו אני חייב לעצור ולהתעכב על אנקדוטה איזוטרית. המטבע הסיני הוא הרנמינבי. יחידת הספירה של המטבע הסיני היא ה"יואן" (yuan). כלומר, יכול להיות לנו שטר של 200 יואן במטבע הרנמינבי. תקשורת מערבית נוטה להתבלבל ולקרוא למטבע הסיני בשם יחידת המידה – היואן, אבל זוהי טעות (קטנה וחסרת חשיבות, אלא אם כן ה-OCD שלכם מתפוצץ כמו אצלי).

ובכן סין היא היצואנית הגדולה ביותר בעולם, אבל אתם כבר יודעים את זה כי את הטלפון הסלולרי/נעליים/מכשירים חשמליים/כל דבר אחר שלכם קניתם ב-AliExpress. אמנם אין יותר מידי חוב שנקוב ברנמינבי אבל זה משתנה במהירות ומידי שנה גדל חלקו של החוב הסיני בשווקי החוב העולמיים. עלייתם של השווקים המתפתחים באסיה וחשיבותה של סין בשוק זה גורמים לרבים להאמין שהנה, אוטוטו, סין תגנוב לאמריקה את הבכורה. לכולנו יש את הדוד הזקן שהמליץ לנו, חצי בצחוק חצי ברצינות, להתחיל ללמוד סינית.

אבל הסינים לא ממהרים להחליף את הדולר. הבעיה המרכזית של הסינים היא שיציבותם הפיננסית קשורה בחבל הטבור לדולר האמריקאי. כ-2.5 טריליון דולר של רזרבות יושבות על מאזני הבנק המרכזי הסיני, רובן המוחלט (בין 60-65% על פי ההערכות, הסינים שומרים על עמימות) הן נכסים הנקובים בדולר, בעיקר אג"ח ממשלת ארצות הברית. אם הסינים ירצו להקטין את אחזקות הדולרים שברשותם הם ייצרו לחץ שלילי משמעותי שיפחית את ערכן בשוק, ויסב הפסדים משמעותיים לסינים.

חמור מכך, הסטה של נכסים מדולרים למטבעות אחרים בקנה מידה סיני תוביל לפיחות בשווי הדולר, מה שיוביל לירידה ביבוא האמריקאי ולפגיעה ביצוא הסיני – מנוע הצמיחה המרכזי של המדינה האסייתית. ההסתמכות על דולר מובילה לכך שהסינים מנסים, לאט ובזהירות ומבלי לצאת בהצהרות בומבסטיות, להקטין בהדרגה את היקף הדולרים מסך הרזרבות שלהם.

במקביל, הסינים מנסים להשיג הכרה ברנמינבי כמטבע בינלאומי. בקרוב תיאלץ ועדת קרן המטבע העולמית לפסוק אם הרנמינבי יוכר כמטבע רזרבה בינלאומי, אבל כדי להסביר את התהליך ואת הפוליטיקה שמאחוריו, נצטרך להציג את האלטרנטיבה השלישית, ה-SDR.

ראש בראש: הרנמינבי מול הדולר

בשנת 1969 המציאה קרן המטבע הבינלאומית את ה-SDR, ראשי תיבות של "זכויות משיכה מיוחדות" (Special Drawing Rights). הדרך הטובה ביותר לתאר את ה-SDR היא כפסאודו-מטבע, מעין יחידת מדידה כמותית פיננסית שאין לה משמעות מחוץ למאזני הבנקים המרכזיים ולקרן המטבע הבינלאומית. קרן המטבע חילקה לכל המדינות, בהתאם לחלקן היחסי בכלכלת העולם, כ-200 מיליארד יחידות SDR אשר מוסכמות על ידי כל המדינות החברות כרזרבות מטבע חוץ לגיטימיות, בדיוק כמו הדולר והאירו.

בנקים מרכזיים יכולים לסחור ביניהם ב-SDR לפי שער הנקבע על פי ממוצע משוקלל של הדולר, הלירה שטרלינג, האירו והיין היפני, ובכך להשלים חוסרי רזרבות ביניהן. אין ל-SDR ערך מחוץ לעולם הזה של רזרבות מט"ח בין ממשלות העולם. אחת לחמש שנים מתכנסת ועדה שתכליתה לקבוע את המטבעות שיקבעו את ערך ה-SDR. השנה מתכוונת סין להשתמש בכל השפעתה הפוליטית כדי להכניס את הרנמינבי כמטבע החמישי המשמש לקביעת ערך ה-SDR ובכך לחזק את מעמדו של הרנמינבי בתור מטבע בינלאומי משמעותי. הרנמינבי לא בדיוק עונה על הדרישות המחמירות של קרן המטבע העולמית – על המטבעות שמרכיבים את ה-SDR להיסחר בצורה חופשית, והרנמינבי כפוף לרצועות ניוד ולמגבלות של הבנק המרכזי. כמו כן, נדרש רוב של 85% בהצבעה שהכוח האלקטורלי שלה הוא פרופורציונלי לגודל הכלכלה – ולארצות הברית יש כוח הצבעה בשיעור של 17% (כלומר, יכולת דה פקטו להטיל וטו). אבל הסינים אופטימיים.

מעניין יותר לבחון את ההצעות להפוך את ה-SDR למועמד השלישי ברשומה שלנו:

סין, רוסיה וברזיל הביעו בעבר רצון לראות תפקיד נרחב יותר ל-SDR כמעין מטבע גלובלי חלופי שיכול לשמש לסחר בינלאומי. ג'וזף סטיגליץ, הכלכלן זוכה פרס הנובל לכלכלה, טען במאמר דעה משנת 2011 כי ה-SDR יכול להגשים את חזונו של ג'ון מיינארד קיינס ולשמש כמטבע בינלאומי שלא כפוף לאף ממשלה ספיציפית (קיינס כינה את המטבע הזה בזמנו בשם "Bancor").

גם אם ההצעה תמצא חן בעיני רוב ממשלות העולם, עדיין רחוק היום בו ה-SDR יוכל למלא תפקיד משמעותי. אין נכסים פיננסיים הנקובים ב-SDR בשוקי ההון ולכן אין דרך להחזיק בנכסים אלו מחוץ למאזני קרן המטבע הבינלאומית. כמו כן, לא ברור בסמכות מי ניתן יהיה להגדיל את היצע ה-SDR בעתיד ומהי מידת האמינות שהשווקים הפיננסים יעניקו לו. כיום ה-SDR מהווה פחות מ-5% מסך הרזרבות הבינלאומיות, ולכן רחוק היום בו נראה את ה-SDR מחזיק בתפקיד מרכזי בסחר הבינלאומי.

התחזית?

קיטון גודלה היחסי של ארצות הברית בשוק היצוא וחלקה בכלכלה העולמית כתוצאה מהתחזקות סין והשווקים המתעוררים לא יגרור החלפה של הדולר כמטבע הרזרבה המרכזי בעולם. העולם מורגל להצמיד מחירים לדולר (Incumbancy) ולכן גם קיטון בכוחו הכלכלי לא צפוי להוביל לשינוי דרמטי במעמדו זה. השינויים מתחילים עם זעזועים אשר פוגעים במידת האמינות והיציבות של מטבע הרזרבה.

הדולר היה צריך שתי מלחמות עולם כדי להגיע למעמדו, וסביר להניח שנצטרך זעזוע עוצמתי לא פחות כדי להניע את הכלכלה הגלובלית לאמץ לה מלך חדש. כל עוד נמשיך להשתמש בדולר כמטבע העוגן, תמשיך ארצות הברית ליהנות מפריבליגיות ומסבסוד. יש רק לקוות שהאמריקאים יצדיקו את האמון הניתן בהם, ויפנימו כי מעמדו של הדולר איננו מובן מאליו – ועלינו להזכיר להם זאת.

מתעניינים בתחום? אני ממליץ בחום על ספרו של בארי אייכנגרין, Exorbitant Privilege, עליו מבוסס חלק ניכר מהרשומה הנוכחית. כמו כן, אני ממליץ להירשם לעדכונים בדואר האלקטרוני (כאן, משמאל), וזה כי כנחתום אני שמח להעיד על עיסתי.