רשומה זו היא חלק מסדרת רשומות העוסקת בנושאים בסיסיים הרלוונטיים להבנה כלכלית של העולם. הפוסט הראשון בסדרה היה “מבוא לכסף – איך עברנו מזהב לנייר” ועסק בכסף והגדרותיו. השני התמקד בבנקאות ברזרבה חלקית, ונקרא "איך למדתי להירגע, ולאהוב את הבנקאות ברזרבה חלקית". החלק השלישי והנוכחי יעסוק בהקמתו של הבנק המרכזי של ארצות הברית.

ב-23 בדצמבר 1913 החל עידן חדש בכלכלה האמריקאית. בתאריך זה עבר בהצלחה ה-Federal Reserve Act אשר סלל את הדרך להקמתו של הפדרל ריזרב, הבנק המרכזי של ארצות הברית. היום, כמאה שנים לאחר מכן, עומד הפדרל ריזרב כמוסד המוניטרי המשפיע ביותר בעולם הן מבחינת השפעתו הכלכלית הישירה, והן מבחינת מידת ההשפעה שיש לרעיונותיו ולתכניותיו המוניטריות על בנקים מרכזיים אחרים ברחבי העולם.

מאז פרוץ המשבר הכלכלי בשנת 2008 החלו לעלות טענות רבות כנגד התפקוד של הפדרל ריזרב, אחריותו ליצירת המשבר (לטענת חלק מהמאשימים) ובמקרים מסוימים כנגד עצם קיומו של מוסד מרכזי המשמש כסמכות מוניטרית מונופוליסטית. אין הרבה חדש בביקורות הללו: כלכלנים והוגים רבים התבטאו במהלך השנים כנגד הקונספט של בנקים מרכזיים ושל שליטה מרכזית בכסף. דוגמא בולטת לכך הוא הכלכלן-פילוסוף פרידריך האייק, יקיר הבלוג, אשר העדיף מערכת של "בנקאות חופשית" בה כל גורם יכול להנפיק כסף משלו, וכוחות השוק בלבד קובעים את הביקוש וההיצע לכסף ואת שער הריבית. רעיונות אלו מופיעים בספרו משנת 1977 "Denationalization of Money" [קובץ PDF] (התנגדות לבנקאות מרכזית הייתה גישתו של האייק בתקופה מאוחרת יחסית בחייו – בצעירותו קיווה שיבוא יום והוא יהיה הנגיד של הבנק המרכזי בוינה…). ככל שחלפו השנים גדלה השפעתו של הפדרל ריזרב וכן חשיבותו בכלכלה, ובמקביל נעשו הטיעונים כנגדו למגוונים במיוחד. טיעונים אלו נעים היום בין ביקורת אקדמאית המעדיפה מנגנונים של שוק חופשי, בין אם מהעדפות מוסריות או כלכליות, לבין תיאוריות קונספירציה אפויות למחצה שזוכות לא פעם לכותרות בעיתונים. מאמרו האחרון של איתי להט בכלכליסט בנושא תנועת ה-FedUp, לדוגמא, מכיל סילופים רבים שחיפוש פשוט בגוגל היה מונע את כתיבתן. ראו את מאמר הנגד החריף שפירסם ד"ר אסף צימרינג ב"עין השביעית" בנושא זה.

ברשומה זו נבחן את הפדרל ריזרב. נחזור לסוף המאה ה-19 כדי לבחון את הסיבות להחלטה על הקמתו, את הכוחות ובעלי העניין השונים שניסו להשפיע על המבנה שלו ועל מטרותיו, וגם על חשיבותו כיום. בדרך, ננסה להתעמת עם לא מעט טענות כנגד הבנק ומטרותיו, חלקן ביקורת לגיטימית, וחלקן האחר מצוץ מן האצבע.

חלק I – ההיסטוריה

הרקע להקמת הפדרל ריזרב

ראשית, חשוב להדגיש כי בארצות הברית היו המון בנקים שונים (בעת הקמת הפדרל ריזרב היו בארצות הברית כ-30,000 בנקים שונים!) הסנטימנט האנטי-בנקאי באותם שנים הוביל ליצירה של חוקים מאוד משונים בנוגע לבנקאות. העיקרי שבהם: בנקים לא יכלו לפתוח סניפים בערים אחרות מלבד עיר ההתאגדות שלהם. החוק כנראה נוצר מכיוון שאנשים חששו שבנקים יתאגדו, יהפכו ריכוזיים, וישתלטו על אדמות החקלאים שהיו לובי חזק מאוד בימים ההם. קשה להאשים אותם: מאז בוטל האיסור החלו הבנקים לפתוח סניפים רבים ולקנות אחד את השני, והמערכת הבנקאית האמריקאים נהפכה לריכוזית הרבה יותר, עם קצת פחות מ-7,000 בנקים (וגם יעילה, יציבה וזולה הרבה יותר, ראוי לציין).

שנית, אפשר לראות את הקמתו של בנק מרכזי כיצירת מוסד שמטרתו לתת מענה לבעיה עיקרית אחת: בעיית היצע הכסף (באותם ימים הבעיה כונתה "The Currencey Problem"). ההלך החוקי באותם ימים היו מטבע הזהב ומטבע הכסף. קוראי הבלוג כבר יודעים שהמסחר והשימוש במטבעות העשויים ממתכת הינו בעייתי ומסורבל ולכן האוכלוסייה מעדיפה לשמור את הזהב שלה בבנק ולהשתמש בצ'קים או בקבלות (שלהם נקרא "שטרות כסף") במקום במתכת עצמה. אם נניח שאדם הגר בסן פרנסיסקו רוכש מוצר כלשהו בניו יורק ומשלם עליו בצ'ק המשוך על חשבונו בחוף המערבי, אותו צ'ק יוחזר על ידי הבנק הניו יורקי לבנק בסן פרננסיסקו וכנגדו ישלח הזהב בחזרה לבנק בניו יורק. זוהי מערכת מגושמת ופרימיטיבית מאוד שיצרה לבנקים עלויות משלוח, אבטחה וביטוח, וגם ארכה זמן רב. אבל אל חשש, השוק החופשי עובד שעות נוספות בניסיון למצוא דרכים יעילות יותר, ושני מנגנונים וולנטארים הוקמו במערכת הבנקאית על ידי הבנקים עצמם והפכו לדרך העיקרית בה נסלקו כספים בארצות הברית: המסלקה, ובנקאות קורנספונדנטים.

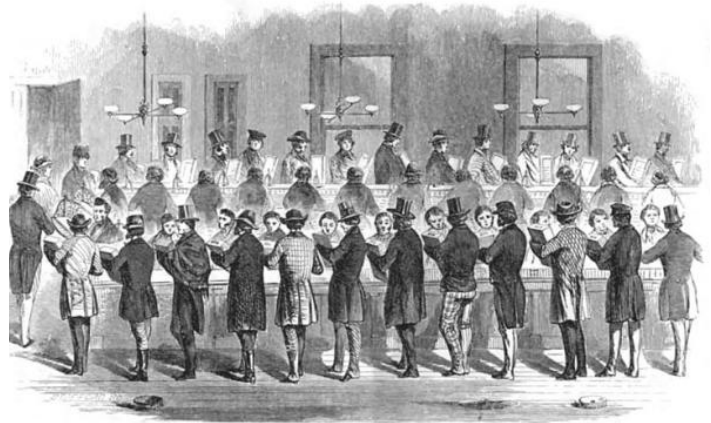

המסלקה (Clearing House) היא פתרון אלגנטי עבור סליקת צ'קים עירוניים. בכל עיר שמכבדת את עצמה הוקמה מסלקה שהייתה בבעלות הבנקים העירוניים. מידי יום, לאחר שעת סגירת הסניפים, היו מגיעים למסלקה שני עובדים מטעם כל בנק, עם סל גדול.

המסלקה של ניו-יורק ב-1850

כאשר המוזיקה נפסקת, הבנקאים רצים לתפוס מקום

עובד אחד ישב בכיסא והעובד השני התחיל להסתובב בין הכיסאות ולהעביר לנציג של כל בנק בעיר את הצ'קים שמשוכים על חשבונות שלו שהופקדו בבנק באותו היום. בסופו של הסיבוב, ידע כל בנק כמה כסף עליו לשלם לכל בנק, וכמה כסף עליו לקבל מכל בנק. כעת היו הבנקאים מקזזים סכומים אלו ומבצעים העברה יחידה של הסכום נטו.

את הכסף לא חייבים לשלם מיד. יכול להיות שבנק מסוים (נקרא לו בנק א') צריך להעביר סכומי כסף גדולים מכיוון שלקוח גדול שלו רשם צ'ק מאוד גדול לטובת בנק אחר, אבל לבנק א' אין כרגע את המזומנים כדי לשלם. אין הדבר אומר שאין לבנק א' נכסים פיננסיים מתאימים או שבנק א' גנב את כספי לקוחותיו. כפי שהסברנו ברשומות קודמות, בנק א' נוהג להלוות או להשקיע את כספי לקוחותיו כדי לייצר תשואה, ממנה חלק מגיע למפקיד בתור ריבית, והיתר נשאר כרווח לבנקאי. בנק א' חושש כי אם יאלץ למכור את נכסיו או לדרוש מהלווים שלו להחזיר מידית את ההלוואה שנתן כדי שיוכל לכבד את הצ'ק, הרי שייגרם לו נזק כלכלי משמעותי. הבנקים החברים במסלקה לא רוצים לכפות על בנק א' לשלם מיד, מכיוון ש"היום זה הוא, מחר זה הם". לפיכך, המסלקה הפכה גם לסוג של מלווה כספים לעת חירום. הבנקים החברים במסלקה היו מעניקים הלוואות "איזון" לבנקים שנקלעו לקשיי נזילות. כדי לוודא שהם מלווים כסף לבנק שיוכל להחזיר את ההלוואה, כלומר לבנק שנכסיו הפיננסים איתנים והבעיה היחידה שלו היא בעיית נזילות, דרשו המסלקות מכל חבריהם דיווחיים עיתיים ושוטפים אודות מצבם. למעשה, כל הבנקים החברים במסלקה היו מחויבים לחשוף את הספרים שלהם ולהוכיח שהם במצב פיננסי תקין. בצורה זו נהפכו המסלקות העירוניות לגוף רגולטורי (וולונטרי) שבדק את איתנות הבנקים העירוניים. הם לא היו חייבים לעשות כך, לא היה חוק שחייב אותם – היה זה פתרון שהשוק מצא כדי לדאוג לסביבה עסקית יציבה ויעילה.

בתקופות של משבר היו המסלקות מנפיקות כסף משלהן (כן כן, "כסף מהאוויר"! זה היה קיים הרבה לפני הפדרל ריזרב) כדי להתגבר על משברי נזילות. הכסף הזה אולי לא היה הלך חוקי ולא יכולתם לשלם איתו מיסים או להעביר אותו ללקוחות שלכם, אבל בנקים החברים במסלקה קיבלו את השטרות החדשים הללו בעיתות משבר ככסף "חירום" זמני. כפי שנראה בהמשך, הפדרל ריזרב נבנה על בסיס מערכת המסלקות הללו.

כסף חירום

אבל המסלקות הם פתרון טוב רק עבור ערים. מה לגבי בנקים שנמצאים באזורי הספר או במקומות מרוחקים יותר? הם לא יוכלו לשלוח נציג בכל יום למסלקה. כאן נדרש פתרון אחר, שמכונה עד היום בנקאות קורספונדנטים.

בנקאות קורספונדנטים (Correspondent Banking) היא למעשה בנקאות באמצעות שליח. כל הבנקים שלא היו נמצאים בתחומי העיר (נכנה אותם לצורך הדוגמא "בנקי ספר") החזיקו קורספודנט, כלומר פתחו חשבון עם קשר מיוחד עם בנק אחד באותה עיר, ואליו הם היו שולחים את כל הצ'קים שהיו מופקדים אצלם ומשוכים על בנקים אחרים מאותה עיר. מערכת היחסים הזו פעלה גם הפוך. בנקים עירוניים אחרים היו שולחים צ'קים שמשוכים על חשבון בנק הספר לקורספונדנט העירוני שלו. כך, אם בבנק ניו יורקי הופקד צ'ק המשוך על חשבון בנק כפרי קטן ואנונימי, היה הבנקאי מחפש בספרים מיהו הקורספונדנט של הבנק הכפרי בניו יורק, ושולח אליו את הצ'ק לצורך גביה.

תארו לעצמכם מערכת מסועפת של קשרים בין כל הבנקים בארצות הברית. לכל בנק עירוני יש חברות במסלקה שלו, ובין בנקים עירוניים יש קשרי קורספונדנט עם בנקים כפריים ובנקים עירוניים בערים אחרות.

כדי לייעל עוד יותר את התהליך, הבנקים לא העבירו כסף בכל הפקדה. במקום זאת, כל בנק החזיק בחשבון בנק אצל הקורספונדנט שלו. חשבון זה כונה "חשבון רזרבה" (Reserve Account). במקום לדרוש תשלום בזהב עבור כל הפקדת צ'ק, היה בנק הקורספונדנט מנכה או מזכה (בהתאם לאירוע) את חשבון הרזרבה של בנק הספר. בצורה הזו יכלו הבנקים לצמצם את ההעברות ביניהם ולהתנהל בצורה חשבונאית נוחה יותר, וכך נוצרה לנו מערכת בנקאית הדמויה לרשת בה לכל בנק יש כמה חשבונות בבנקים אחרים וההפך, וכל תשלום ביניהם מנוכה מחשבונות רזרבה שכל בנק מחזיק אצלו. כדי להבטיח תשלום, הבנקים היו מעבירים דוחות כספיים והתחייבויות לבנקים הקורספונדנטים שלהם וההפך, כדי להבטיח את איתנותם הפיננסית.

קשיחות היצע הכסף – שם מפוצץ לבעיה ישנה

לא הכל ורוד בעידן הבנקאות האמריקאית טרום הפד. הזכרנו קודם את העובדה שהמדינה התמודדה עם בעיה של היצע הכסף והיא שהובילה לבסוף להקמת הפדרל ריזרב.

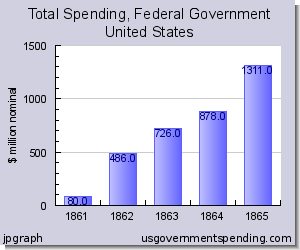

הבעיה החלה ב-1863, בזמן מלחמת האזרחים האמריקאית (טיפ לחוקרי היסטוריה כלכלית: רוצים להבין מדוע היה שינוי מהותי בכלכלה או בבנקאות? הסתכלו על מלחמות. מלחמות עולות כסף ומובילות ללא מעט שינויים במיסוי או במערכות כלכליות כדי לממן אותם). הממשל הפדרלי היה צריך לממן את המלחמה היקרה והעביר את ה-National Banking Act, חוק שאפשר הקמת סוג חדש של בנקים: בנקים לאומיים (National Banks) שהתאגדו תחת החוק הפדרלי, במקום הבנקים שהיו קיימים עד כה, State-Chartered Banks, שהתאגדו תחת חוקי המדינות (States).

הוצאות הממשל הפדראלי בזמן מלחמת האזרחים

91% מההוצאות היו לצרכי מלחמה

הממשל הפדראלי לא חזר לרמות חוב לתוצר כאלה עד למלחמת העולם הראשונה

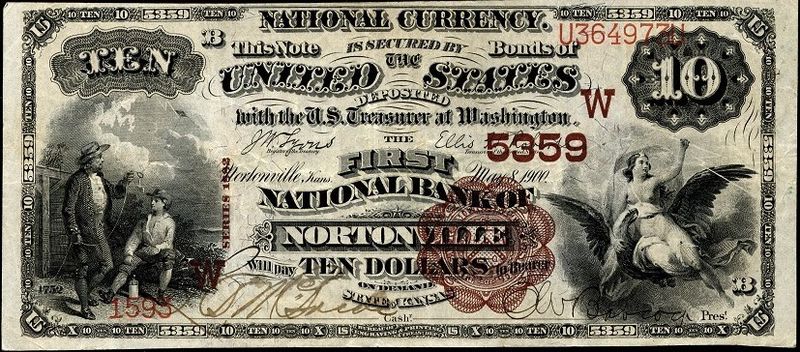

לפני שעבר החוק, היו אלו המדינות שאישרו את הקמת הבנקים בשטחן, ואותם בנקים יכלו להנפיק שטרי כסף באופן חופשי כנגד הפקדות זהב אצלם. מכיוון שלא היה קיים שטר אמריקאי אחיד (כמו שטר הדולר הירוק שאנחנו מכירים היום), כל בנק המציא שטר משלו שהיה למעשה אמצעי תשלום כנגד הזהב שהופקד אצלו. ההבדל בין שטר כסף לצ'ק היה שכל אחד יכל לדרוש את הזהב כנגד הצגת שטר הכסף, ואילו צ'ק נחשב לבטוח יותר, כי רק האדם שאליו ממוען הצ'ק היה יכול לדרוש תשלום.

עם העברת החוק השתנו הכללים. ראשית, הוטל מס של 10% על כל השטרות של הבנקים שהוגדרו State Banks, וכך אסף הממשל הכנסה נאה למימון המלחמה, והוציא בהדרגה את השטרות הללו מהמחזור. שנית, בנקים החלו להתאגד כבנקים לאומיים, National Banks, שיכלו להנפיק שטרות "לאומיים" כנגד זהב שהופקד אצלם, החייב במס נמוך יותר של 1% (ולבסוף 0.5%). היה קאץ' אחד: על הכסף להיות מגובה בחוב פדרלי. במילים אחרות, אם הפקדתם את זהב שלכם בבנק שהתאגד תחת אשרת "בנק לאומי" (וכדאי לכם, אחרת תחטפו 10% מס על הכסף שלכם), הבנק יוכל להעביר לכם אמצעי תשלום, שטרות כסף, רק לאחר שירכוש עם הזהב שלכם אגרות חוב של הממשל הפדרלי. בכך הממשל "וידא" כי הבנקים לא מעלימים לכם זהב, והשיג ביקוש רב להנפקות החוב שלו לצורך מימון המלחמה. קצת נבזי, אבל מלחמה היא עניין נבזי.

התהליך עבד בערך כך: לקוח מפקיד זהב בבנק ומבקש לקבל שטרות כסף כדי להשתמש בהם. הבנק פונה לבנקים מסוימים או למרכזים פיננסיים מיוחדים ורוכש באמצעותם אגרות חוב של הממשל הפדרלי (ובכך מסייע לממן את המלחמה). כעת על רוכשי אגרות החוב להפקידן אצל משרד האוצר האמריקאי. רק לאחר מכן מתקבל אישור שמועבר למחלקת ההדפסה והחריטה (אני לא ממציא את זה…), כאשר הדפסת השטרות בוצעה באמצעות שבלונות הדפסה, שמוחזקות אך ורק על ידי משרד האוצר (לפני כן כל בנק יכל להדפיס אצלו איזה שטר שרצה). התהליך המורכב הזה גרם לכך שלקח לא מעט זמן "לייצר כסף". אם רצית לשמור על הכסף שלך בבנק ולקבל שטרות באמצעותם תוכל לבצע רכישות, כדאי מאוד שלבנק יהיו שטרות רזרביים בצד. אחרת, תצטרך לחכות זמן מה. כלכלנים קוראים לבעיה הזאת "קשיחות בהיצע", כלומר שבפרק זמן מסוים כמות הכסף הנתונה בכלכלה קבועה, מכיוון שלא ניתן להפקיד במהירות זהב בבנקים ולייצר אמצעי תשלום חדשים.

[החקיקה יצרה גם שינויים רבים אחרים: בנקים לאומיים נדרשו לשמור רזרבה אצל משרד האוצר, ושטרות כסף פיאט שנקראו "Greenback" נכנסו למחזור בתור הלך חוקי. מכיוון שאנחנו לא מנסים לכתוב פה ספר היסטוריה, אנו מתמקדים בשינויים המשמעותיים ביותר שהובילו להקמת הפדרל ריזרב בלבד].

הקשיחות בהיצע הכסף יצרה בעיה עונתית בכלכלת ארצות הברית, שכלכלתה הייתה עדיין מאוד חקלאית. הציבור האמריקאי יכול היה לבחור להחזיק את כספו בפיקדונות בבנק או בשטרות כסף. בדרך כלל, לציבור לא היה הרבה עניין בכסף (כי לא היה לו הרבה מה לקנות), ואז הציבור העדיף להחזיק את מירב כספו בפקדונות. עם זאת, בתקופות מסוימות הביקוש לכסף גבר, אנשים היו צריכים להשתמש בעושר שברשותם והעדיפו שטרות כסף כדי לבצע רכישות. הם ניגשו לבנקאי שלהם וביקשו ממנו לשלוף את כספם מהפיקדונות, ולתת להם שטרות כסף כנגדו כדי שיוכלו לצאת שופינג. מתי בדיוק? בשני מועדים עיקריים: בתקופת הקציר בסתיו, אז החקלאים האמריקאים היו צריכים כסף כדי לקצור את מרכולתם ולשנע אותה לשוק, ובסוף השנה, אז כלל הציבור רכש מתנות לחג המולד ולשנה החדשה.

דמיינו מאות אלפי אנשים הניגשים לבנקים שלהם בכל רחבי ארצות הברית באותה תקופה בשנה ומבקשים שטרות כסף, וזיכרו שתהליך הנפקת השטרות היה איטי ומסובך. הוסיפו לכך בעיה נוספת: במהלך שנות ה-80 של המאה ה-19 ממשלת ארצות הברית הקטינה בצורה דרסטית את היקף החוב שלה (היו אלו זמנים אחרים, בהם ממשלה חשבה שיותר מידי חוב זה לא בריא למדינה) וכתוצאה מכך קטנה כמות הכסף במדינה.

National Banknote

מגובה באגרות החוב של ממשלת ארצות הברית

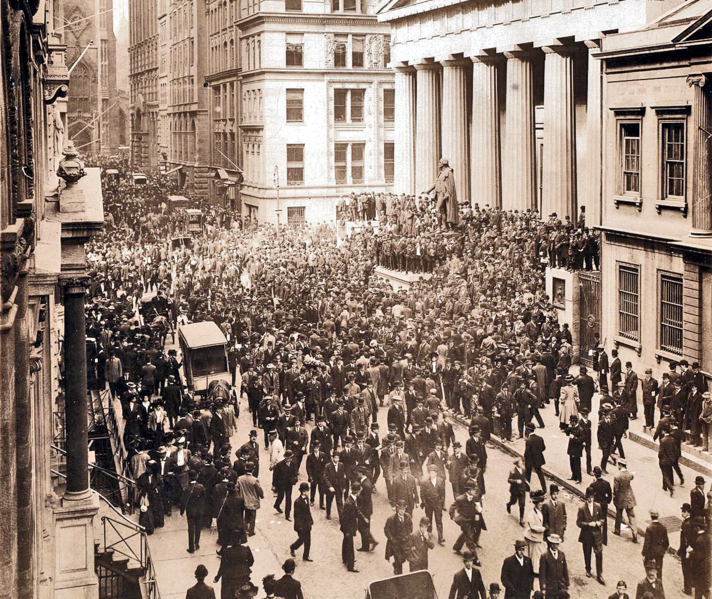

הפניקה של 1907

עכשיו אפשר לחבר את הכל. הפניקה היא משבר בנקאי שנמשך שישה שבועות בין אוקטובר ונובמבר של 1907, והיא אחד מהמשברים החמורים ביותר שידעה המערכת הבנקאית של ארצות הברית אי פעם. הפניקה של 1907 לא הייתה המשבר הבנקאי הראשון בארצות הברית, אבל היא היתה משמעותית דיה בשביל להבהיר למחוקקים כי נדרש שינוי מהותי.

המשבר החל כתוצאה מניסיון כושל של מספר יזמים להשתלט על ספק נחושת מרכזי במדינה. הכישלון אולי היה הגפרור שהצית את האש, אבל את חביות חומר הנפץ סיפקה המערכת הבנקאית והמוניטארית. עקב שמועות וחששות על כישלונות צפויים של בנקים שאולי סיפקו אשראי ליזמים החלו מפקידים רבים לבצע "ריצה אל הבנק", תופעה לא סימפטית בה לקוחות הבנקים רצים אל הבנק ותובעים למשוך את כספם מחשש לקריסת הבנק. התופעה היא נבואה שמגשימה את עצמה מכיוון שפעמים רבות עצם הדרישות התכופות למשיכת הכספים הן שגורמות למשבר נזילות אצל הבנק ולקריסתו בסופו של דבר. המוסדות הראשונים שהושפעו היו חברות נאמנות (Trust Companies) שפעלו בצורה דומה לבנקים אך לא היו כפופות לרגולציה הבנקאית ולא היו יכולות להיות חברות במסלקות. בהמשך התפשטה הפניקה גם לבנקים בניו יורק ולבנקים אחרים במדינה.

מפקידים דרשו למשוך את פיקדונותיהם בצורה של שטרות כסף, אך לבנקים הייתה בעיה לספק להם את המזומנים במהירות מכיוון שהיצע הכסף היה קשיח מידי. בנקי ספר פנו לקורספונדנטים שלהם בדרישה שיעבירו אליהם מזומנים מחשבונות הרזרבה שלהם כדי לתת מענה לביקוש מצד לקוחותיהם אך במקרים מסוימים הקורספונדנטים סירבו להעביר את השטרות מחשש שהם לא יוכלו לעמוד בדרישות לקוחותיהם. מסלקות רבות עמדו בפני בעיות דומות כאשר בנקים רבים הודיעו כי לא יוכלו להעביר מזומנים לרשות בנקים אחרים החברים במסלקה עקב משבר נזילות. עדות לכך ניתן למצוא ברמת הריביות היומית. כאשר בנק לווה כסף מבנק אחר לצרכי נזילות, לרוב לתקופה מאוד קצרה של יום עד שבוע, הוא משלם ריבית מסוימת עבור השירות. הריבית בתחילת 1907 הייתה בערך 5% שנתית, אולם בשיא המשבר באוקטובר הריבית טיפסה ליותר מ-100%. עד כדי כך היו הבנקים נואשים לכסף, שהיו מוכנים לשלם ריביות שערורייתיות בשביל ללוות אותו למספר ימים.

נדגיש שנית, זהו משבר נזילות. אף אחד לא גנב כסף או הימר עליו. חסכונות הלקוחות היו מושקעים בנכסים (כמו מתן אשראי ללקוחות אחרים) כדי לייצר הכנסה למפקיד ולבנק. כאשר כמות גדולה של מפקידים דורשים את כספם חזרה יש לבנק בעיה להעביר כמות גדולה של מזומנים מכיוון שרוב הכסף מושקע בנכסים פיננסיים. כאשר הרבה בנקים נמצאים במצב דומה, נוצר משבר נזילות בכל הכלכלה. לכולם יש נכסים, אבל אין מספיק כסף.

The Panic of 1907

מעניין לראות את הפתרונות שנמצאו כדי להציל חלק מהבנקים מהמשבר. חלק מהמסלקות, כאמור, התחילו להמציא כסף משלהן ולחייב את כל הבנקים החברים בהן להשתמש בו כמזומן בינם לבין עצמם. הכסף לא היה חוקי ולא היה מגובה בכלום, אבל הבנקים הסכימו להשתמש בו כדי להגיע להסדרים ביניהם.

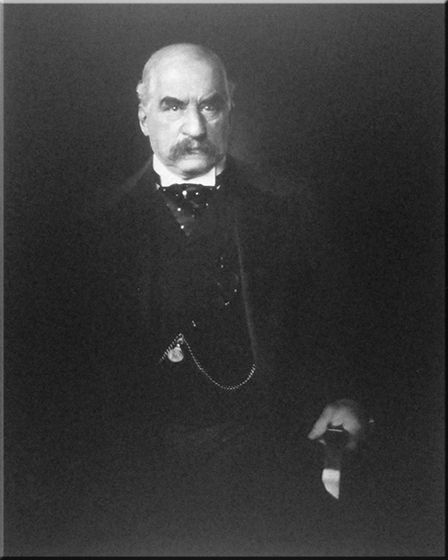

אבל הסיפור המעניין מכל הוא של הבנקאי העשיר שכולם אוהבים לשנוא: ג'יי. פי. מורגן.

ג'יי פי מורגן, בן 70 בתקופת הפניקה של 1907, היה בנקאי אמריקאי שידו בכל. האימפריה שלו כללה בין היתר עסקי תעשיה, ברזל, ובנקאות. יש הטוענים כי האינטרסים של מורגן היו כה רבים, שניתן לטעון כי האינטרס שלו היה אינטרס השוק. בתקופת המשבר מנהיגותו של מורגן הייתה חשובה ביותר: הוא אירגן הלוואות חילוץ לבנקים רבים ו"שיכנע" את הקולגות הבנקאים האחרים להלוות גם כן בסדרה של הלוואות חירום למוסדות הפיננסיים בניו יורק. ישנה אפילו אגדה המספרת כי ביום השני של המשבר הוא כלא את כל הבנקאים של העיר בספריה שלו ולא שיחרר אותם עד אשר הם הצליחו להתחייב להלוואה כוללת של 25 מליון דולר למוסדות פיננסיים במצוקה.

אשראי החירום שמורגן אירגן הציל בנקים רבים, אבל לא את כולם. יש הטוענים שבנקים שמורגן לא חיבב או שהתנגשו עם עסקיו לא זכו להצלה מיוחלת. בכל מקרה, המשבר של 1907 גרם לציבור להבין שמוטב כי במשבר הבא יהיה מנגנון מסודר שיוכל לתמוך בבנקים המצויים במשבר נזילות, מבלי שיצטרכו לסמוך על טוב ליבו של בנקאי זקן זה או אחר.

ג'י פי מורגן אוחז בסכין ומאיים על הצלם

קוריוז קטן לפני שממשיכים: התבוננו בפורטרייט למעלה של ג'יי פי מורגן. מדוע שבנקאי מכובד יצטלם בעודו מחזיק סכין בצורה מאיימת?

הסכין הוא לא יותר מאשר משענת הכסא עליה נשען מורגן. הצלם שצילם את התמונה (Edward Steichen) טען כי התוצאה מקרית לחלוטין, אך סירב למכור למורגן את התצלום הלא מחמיא, שהפך בינתיים למעין סמל כנגד "הברונים השודדים הקפיטליסטים" באמריקה של אותם שנים. מאז אותו תצלום מקפידים בנקאים להצטלם בעצמם בתנוחת סלפי בלבד.

בדרך לבנק מרכזי עוצרים באי ג'קיל

לאחר שהמשבר שכך, מינה הקונגרס האמריקאי ועדה מיוחדת שנקראה "הועדה המוניטארית הלאומית" שתפקידה לבחון את המערכת הבנקאית והמוניטארית האמריקאית ולהמליץ על דרכים בהן ניתן לתקן אותה. בראש הועדה עמד סנטור רפובליקני בשם נלסון אלדריץ' (Aldrich), אשר נסע ביחד עם שאר חברי הועדה לאירופה, שם הם בחנו אלטרנטיבות שונות למערכת בנקאית והשוו את היתרונות והחסרונות שלהן. בניגוד לדרך בה מוצגת לפעמים הקמתו של הפדרל ריזרב כפתאומית ומונעת מפניקה, היא הייתה דווקא תוצאה של דיון מעמיק ועבודת מטה מדוקדקת (וגם של מאבקי כוח פוליטיים רבים).

בנובמבר 1910 התקיימה במועדון הקאנטרי של האי ג'קיל פגישה סודית, בה נכחו הסנטור אלדריץ' והמזכיר שלו, אקדמאים מתחום הכלכלה, וראשי הבנקים החזקים ביותר בארצות הברית. פגישתם הייתה כה סודית עד שהם נמנעו משימוש בשם המשפחה שלהם כדי שאיש מהציבור לא יגלה שהם נמצאים באותו מקום יחדיו, והעיתונות בעקבותיו. התירוץ הרשמי לפגישה הייתה "ציד ברווזים" (פעם זה היה לגיטימי, אני מניח) אולם בפועל נפגשו הנוכחים כדי לשוחח על החומר שנלמד עד כה במסגרת הועדה, ולתכנן ביחד הצעה להקמת בנק מרכזי בארצות הברית.

לא קשה להבין מדוע הפגישה הייתה סודית ונחשפה לציבור רק שנים מאוחר יותר. אנו מדברים על תקופה של מאבקי כוח ושליטה בוול סטריט. לא רק שהפוליטיקאים הדמוקרטים לא חיבבו את הבנקים הגדולים בוול סטריט, האמת היא ששאר הבנקים חששו מהם באותה מידה. נוטים משום מה להציג את הבנקים של אותה תקופה תחת השם הקיבוצי "הבנקים", אך למעשה האינטרסים שלהם לא חפפו. מרבית הבנקים במדינה לא אהבו את "הבנקים הגדולים של המזרח" וחששו תמיד כי אלה ינסו להשתלט עליהם. ההערכה של אלדריץ' הייתה כי שאר הבנקים במערכת לא יסכימו לעולם להצעה שתוכננה על ידי הבנקים הגדולים של וול סטריט, ויש בכך מן הצדק.

הפגישה באי ג'קיל זכתה לפופולאריות מחודשת בזכות הספר של השחקן ויוצר הסרטים אדווארד גריפין, "היצור מהאי ג'קיל". הספר של גריפין מציג את הפגישה כניסיון של בנקאים תאבי שליטה ורודפי בצע להשתלט על הכלכלה האמריקאית על ידי שליטה במערכות המוניטריות שלה. ייתכן שזו בהחלט הייתה הכוונה שלהם, אבל ההיסטוריה, אפעס, קבעה אחרת – כפי שנראה בהמשך, חלקים משמעותיים מההצעה של מועדון האי ג'קיל נדחו. הספר של גריפין מהווה היום יצירת מדע בדיוני חביבה בהחלט, אולם מנותקת מההיסטוריה ומהמציאות הכלכלית. אם מישהו באמת מעוניין לדעת את ההיסטוריה של הפדרל ריזרב, אני ממליץ על שלושת הכרכים של ההיסטוריה של הפד על ידי ההיסטוריון הכלכלי פרופסור אלן מלצר.

מאבקי כוח – ופשרה

הרבה בעלי עניין רצו להשפיע על צורת הבנק המרכזי. בפינה קיצונית אחת ניתן למצוא את האנשים שרצו בנק מרכזי אחד ויחיד שנמצא בבעלות הבנקים ומנוהל על ידם. אלו הם החברים מהאי ג'קיל, שהסתכלו על הבנק המרכזי של אנגליה בתור מודל לחיקוי. הבנק המרכזי של אנגליה היה באותם שנים בנק פרטי (היום הוא כבר ישות ציבורית) שהצליח באותן שנים למנוע משברים בנקאיים בצורה מעוררת השראה. קבוצה זו רצתה שהבנק המרכזי יטפל בבעיית הכסף וימנע את הבעייתיות העונתית של עונת הקציר, וכן שיספק הלוואות חירום בעת צרה לבנקים במצוקת נזילות. הם רצו לנתק את הקשר בין היצע הכסף לבין החוב הממשלתי ולהפוך את היצע הכסף לנזיל יותר.

בפינה הקיצונית השנייה נוכל למצוא אנשים שלא רצו בנק מרכזי בכלל. מדובר במתנגדי מונופולים שראו בבנק המרכזי מונופול. הם חששו שהבנקאים של ניו-יורק ישתלטו על ניהולו ויצליחו להכפיף את השליטה שלהם על השוק הפיננסי.

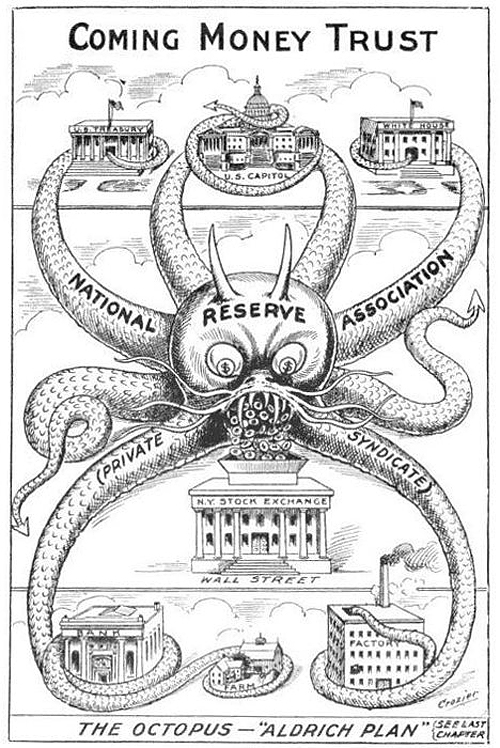

ההצעה המרכזית שעל הפרק הייתה תוכנית אלדריץ', שנכתבה (כך אנו יודעים היום) בסיוע חברי מועדון האי ג'קיל. המבנה של הבנק המרכזי נבנה בהשראת המסלקות הקיימות: יוקם בנק שישמש כבנק רזרבה (Reserve Bank). הרזרבות של כל הבנקים יופקדו בו במקום להיות מופקדים בבנקים עירוניים גדולים כפי שהיה נהוג עד כה בשיטת הבנקאות הקורספונדטית. כמו המסלקות בעיתות משבר, גם בנק הרזרבה יוכל להנפיק כסף ולהלוות אותו לחשבונות של הבנקים החברים בו כדי למנוע מצוקת נזילות. ההבדל הוא שהכסף שבנק הרזרבה הזה ייצור יהיה הלך חוקי, והוא לא יהיה כפוף לחוקי יצירת הכסף הקיימים. כלומר, בנק הרזרבה לא יצטרך לקנות אגרות חוב אמריקאיות ולעבור את כל התהליך הבירוקרטי – תהיה לו את הסמכות להנפיק שטרות בצורה מהירה וגמישה. בדומה למסלקות, בבנק הרזרבה יהיו חברים כל הבנקים, הם יבחרו את ההנהגה שלו וינהלו אותו בפועל, רווחיו יהיו רווחיהם, וכן הלאה.

התוכנית הזו הייתה לא מקובלת על ידי הדמוקרטים, והם התנגדו לה במצע שלהם לבחירות ב-1912. הם לא היו היחידים. אנשים רבים לא אהבו את הרעיון שבנקים מוול סטריט ישלטו וינהלו מוסד מרכזי כ"כ. הנה דוגמא לקריקטורה המתנגדת לתוכנית אלדריץ' שעיטרה ספר בשם "U. S. money vs. corporation currency" היוצא נגד שליטה פרטית בבנק מרכזי:

תוכנית אלדריץ' כתמנון המשתלט על הכלכלה האמריקאית, על הבנקים ועל וושינגטון

בחירות 1912 נתנו לדמוקרטים את היתרון. עיקר ההתנגדות של הדמוקרטים הייתה למידת הריכוזיות של הבנק המרכזי ולמידת השליטה של הבנקים בו. הנשיא וודרו וילסון הציע מערכת של תריסר בנקי רזרבה שיכונו Federal Reserve Banks, כל אחד מהם ינהל "המסלקה" של אזור גיאוגרפי אחר במדינה. בצורה הזאת הריכוזיות בוזרה והבנקים במדינה קיבלו את התוכנית ביותר אהדה. בנוסף, בהצעתו לקונגרס ב-23 ביוני דרש הנשיא כי בנקי הרזרבה הללו יוכפפו לסוכנות ממשלתית, במטרה לייצר מעין גוף כלאיים המאחד ניהול של הבנקים העצמאיים, ופיקוח ושליטה של הממשלה. אם לצטט מדבריו של וודרו עצמו (ההדגשה שלי):

"[Control] must be public, not private, must be vested in the government itself, so that the banks may be the instruments, not the masters, of business and of individual enterprise and initiative."

וכך אכן היה. הצעתו של וילסון הייתה זו שהתקבלה לבסוף וקבעה את מבנה הפדרל ריזרב. וילסון השתמש כבסיס בהצעת אדריץ' מכיוון שהיא הייתה נכונה טכנית, ותוצר של ניתוח בן שנים. השינויים שהכניס היה כאלו שביזרו את הסמכויות של הבנק המרכזי כך שכל בעלי העניין יוכלו להיות בטוחים שהבנק לא יהיה כלי לשימוש וול סטריט, ושליטה מלמעלה של הממשלה כדי להבטיח שהשליטה בהיצע הכסף תהיה כפופה לסמכות הפוליטית.

מבנה הפדרל ריזרב היום

מועצת המנהלים של הפדרל ריזרב (The Board of Governors), המורכבת מ-7 חברים, נבחרת על ידי נשיא ארצות הברית ומאושררת על ידי הסנאט. רק נציג אחד ממהמועצה יכול להיות חבר באחד מ-12 בנקי הרזרבה. שני נציגים מתוך המועצה ממונים על ידי נשיא ארצות הברית לתפקיד יו"ר הבנק המרכזי (כיום, ג'נט ילן) וסגן היו"ר. הבחירה היא פוליטית לחלוטין, והנשיא יכול לבחור באיזה מועמד שירצה (ובלבד שהסנאט מאשר). מועצת המנהלים אחראית על ישום המדיניות המוניטארית במדינה ומחויבת לדווח בדיווח שנתי לסנאט על תמצית הפעולות שלה.

כל 7 החברים גם חברים אוטומטית בועדה מיוחדת, Federal Open Market Committee (FOMC) אשר קובעת את הפעולות בשוק הפתוח (הזרקה או ספיגה של כסף), את שיעור הריבית, ואת יחס הרזרבה. בועדה 12 חברים, כך שהועדה הממונה על ידי הנשיא מהווה תמיד את הרוב. חמשת החברים האחרים הם נשיא בנק הרזרבה של ניו-יורק, וארבעה נשיאים מבנקי רזרבה אחרים על בסיס רוטציה.

מתחת לכל אלו יושבים 12 בנקי הרזרבה, אשר נשלטים על ידי הבנקים עצמם. הסמכות שלהם מצומצמת, הם לא יכולים לקבוע את הריבית למשל או להדפיס כסף כפי שמתחשק להם, אלא תפקידם לבצע את המדיניות של מועצת המנהלים ולנהל את סליקת הכספים והטיפול השוטף של הבנקים שנמצאים תחת אזור הפעילות שלהם. כל הבנקים בארצות הברית חברים בבנק הרזרבה הרלוונטי אליהם על פי חוק.

ומה לגבי הרווח? ובכן, הפדרל ריזרב איננו גוף למטרת רווח, כפי שבנק ישראל איננו גוף למטרת רווח. המטרה של בנק מרכזי היא לנהל את היצע הכסף של המדינה, לפקח על הבנקים שלה ולמנוע משברי נזילות (ומטרות נוספות שהתווספו לבנקים המרכזיים עם הזמן, כמו שליטה ברמת המחירים). כאשר הפדרל ריזרב מייצר רווח, 6% ממנו על פי חוק מועבר לכל הבנקים החברים בו, שזו טיפה זעירה בים. 94% האחרים מהרווח עוברים למשרד האוצר האמריקאי אשר עושה בהם שימוש וכך הפעילות של הפד משמשת את כלל אזרחי ארצות הברית.

חלק II – ביקורת ודיון

לאחר שסקרנו את ההיסטוריה שהובילה להקמת הפד, הגיע הזמן (לנסות) להתמודד עם חלק מהביקורות והטענות שעולות כנגד המוסד.

בנקאות מרכזית היא המצאה חדשה, העולם הסתדר במשך רוב ההיסטוריה בלי בנק מרכזי

העולם גם הסתדר במשך רוב ההיסטוריה בלי פניצילין, אבל איש לא מעלה על דעתו לוותר עליו. כפי שתיארתי בקצרה ברשומה העוסקת בכסף, ממשלות ומלכים תמרנו את היצע הכסף בעצמם ללא בנקים מרכזיים במשך מאות ואלפי שנים ("תמרנו", כלומר שחקו את ערך הכסף כדי לממן את המלחמות שלהם). הבנק המרכזי הוא בסופו של דבר מוסד מתקדם יותר המבצע את אותן פעולות בכלכלה המודרנית. העולם הפיננסי השתנה ללא היכר ב-100 השנים האחרונות: עליית חשיבותם של השווקים הפיננסים, הבורסות, המערכת הבנקאית וקיצור מחזור העסקים דורשים מנגנונים ומוסדות חדשים כדי להתמודד עם אותן בעיות ישנות. הבנק המרכזי הוא מוסד מודרני שנועד לתת את הכלים הללו לממשל.

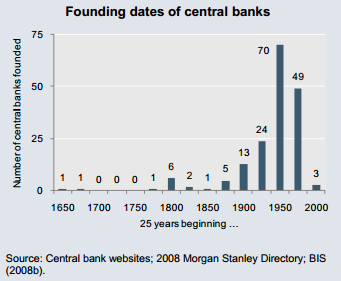

אם אימוץ וחיקוי הם הוכחה ליעילות, הרי שהקמתם של בנקים מרכזיים בכל המדינות בעלות כלכלות מפותחות בתוך זמן קצר יחסית הינה עדות לחשיבותו ולהצלחתו של הבנק המרכזי.

הקמתם של בנקים מרכזיים

מדוע הבנק המרכזי מעודד אינפלציה?

הטענה היא כי בנקים מרכזיים ברחבי העולם מחזיקים ביעד אינפלציה של כ-2% ועל ידי כך מעודדים אינפלציה, במקום להחזיק ביעד של 0%. הטענה הזו נכונה, אבל חשוב להבין את הסיבות לה (ואת ההתנגדויות האקדמאיות אליה). חלק זה עלול להיות טכני מידי עבור חלק מהקוראים.

כמו מוסדות רבים שקיימים במשך תקופה ממושכת, מטרתם של הפדרל ריזרב ושל הבנקים המרכזיים השתנתה עם השנים. אם בזמן ההקמה של הפדרל ריזרב קבעו המחוקקים כי הוא ישמש לשליטה בכמות הכסף וייצובו, וכן יפקח על יציבות הבנקים, הרי שמטרות נוספות הוצמדו לבנק בימי חייו, ביניהן שמירה על רמת אבטלה נמוכה, והחשוב מכל: שמירה על יציבות מחירים.

האינפלציה הגבוהה של שנות ה-70 הובילה את הפדרל ריזרב לאמץ מדיניות של שמירה אגרסיבית על יעדי האינפלציה. אבל באיזה יעד אינפלציוני נבחר? 0% נשמע כמו יעד הגיוני. אם אנחנו מעוניינים ביציבות מחירים, מה יותר הגיוני מאשר לתת יעד לפיו על המחירים להיות ללא שינוי מידי שנה? ובכן, מרבית הכלכלנים חושבים שיש בעיה עם יעד של 0%, והיא נקראת חסם תחתון אפס (Zero Lower Bound, ZLB). הבעיה, כך טוענת התיאוריה, היא שריביות נומינליות יכולות לקבל רק ערכים לא שליליים, כלומר ערך הריבית הנומינלית הנמוך ביותר שיכול להיקבע לאגרת חוב או להלוואה הוא 0 (לווית 100 – החזר 100, ללא ריבית). אבל, בתקופות של מיתון חריף או משברים כלכליים, הבנק המרכזי רוצה לשמור על היכולת שלו להמריץ את הכלכלה. נניח שהבנק המרכזי מגדיל את היצע הכסף על ידי כך שהוא מוריד את הריבית בהדרגה לאפס: ככל שהריבית יורדת נוצר תמריץ גבוה יותר ללוות ונמוך יותר לחסוך. כתוצאה מכך אנשים מעדיפים כסף מאשר נכסים פיננסיים והכלכלה מוצפת בנזילות. אבל ברגע שהגענו לריבית אפס הבנק המרכזי למעשה מאבד את "כלי הנשק העיקרי שלו", ולא יכול לנהל מדיניות מוניטרית מרחיבה בצורה יעילה.

כאן אינפלציה חיובית משחקת תפקיד חשוב: אם נניח שהאינפלציה במדינה היא 2% בשנה, והבנק המרכזי מוריד את הריבית ל-1% כדי לסייע במיתון, אזי הריבית הריאלית היא למעשה שלילית. משמעות העניין היא, שאם נפקיד 100 ש"ח בבנק לחיסכון, נקבל שקל אחד בסוף השנה כריבית, אך השווי של סך הכסף שלנו במונחים ריאלים יהיה פחות מאשר כשהתחלנו, בערך 99 ש"ח במונחים של תחילת השנה. הסיטואציה המוזרה הזו גורמת לכך שיש לנו תמריץ מאוד חזק שלא לשמור על הכסף בבנק אלא להשקיע אותו או לצרוך איתו, ובכך להציף את השוק בנזילות.

ישנן, כמובן, סיבות נוספות ליעד אינפלציה חיובית (שכר נומינלי קשיח, למשל) אבל ה-ZLB נותרת הסיבה המרכזית לרדיפה אחר יעד אינפלציה חיובי קטן.

אבל אין הדבר אומר שקיים קונצנזוס בנושא זה. כלכלנים רבים בעולם (החשוב מביניהם היה מילטון פרידמן, הזוטר ביותר הוא כותב שורות אלו) טוענים כי ה-ZLB אינו מהווה בעיה כלל, וכי ניתן לקיים מדיניות מוניטרית גם אם אין אינפלציה והריבית הנומינלית מגיעה לאפס. בשנות ה-90 טען מילטון פרידמן שיפן, שהייתה מצויה אז (וגם היום…) בסיטואציה דומה של 0 ריבית ו-0 אינפלציה, יכולה היתה להמשיך ולנהל מדיניות מוניטרית מרחיבה על ידי רכישת איגרות חוב ממשלתיות על ידי הבנק המרכזי. כן כן, מילטון הקשיש חשב על ההקלה הכמותית הרבה לפני שזה היה מגניב. גם היום מנהל הפדרל ריזרב הקלה כמותית ומצליח לנהל מדיניות מוניטרית גם כאשר הריבית הנומינלית היא קרובה מאוד לאפס. יש כלכלנים הטוענים כי הדבר מהווה הוכחה כי ה-ZLB איננו בעיה קשה כפי שחשבו בעבר וכי ניתן לקבוע יעדי אינפלציה אפסיים. ההקלה הכמותית היא עדיין כלי "חדש" יחסית והשלכותיה יילמדו ונלמדות מקרוב החל מתחילת ביצועה על ידי הפד, אבל בהחלט ייתכן כי נזכה לראות בשנים הקרובות יעדי אינפלציה נמוכים יותר ואף אפסיים אם יתברר כי ה-ZLB לא מהווה מגבלה אמיתית.

מעבר לכך, גם המצב הנוכחי הוא עדיף לאין שיעור מהמצב לפני הקמתם של בנקים מרכזיים. אני, וכל אדם רציונלי, נעדיף לקבל אינפלציה של 2-3% שאנו יכולים לצפות מאשר אינפלציה לא צפויה. אם יש לי מוסד ששולט בהיצע הכסף במדינה והוא אומר לי שבכוונתו לעשות הכל כדי שהאינפלציה תהיה בערך 2% השנה אני יכול לתכנן את כל החוזים העסקיים שלי לפי הצפי הזה. אני יכול לדרוש בבנק ריבית שתהיה גבוהה מ-2% כדי לפצות אותי על שחיקת הכסף, אני יכול לדרוש בחוזה השכר שלי הצמדה לאינפלציה או העלאה של 2% לפחות בסוף השנה כדי להגן עלי ריאלית, ואני יכול לדאוג שבחוזים שאני חותם (למשל, אם אני משכיר דירה שבבעלותי) הסכומים הכספיים יתחשבו באינפלציה הצפויה. אבל אם אין לי מוסד שמספק לי יעד אינפלציוני, אני אובד עצות. יכול להיות שמחר תהיה אינפלציה של 10% או דיפלציה של 5%, ומכיוון שאני לא יכול להתכונן לכך, אי הוודאות שלי תדרוש פרמיית סיכון גבוהה מאוד עבור כל התקשרות עסקית עתידית.

באמצעות הבנק המרכזי מפיקים הבנקים רווחי שיא על עשיית הכסף

מבחינת רווחים, עדיין קיימים טיעונים לפיהם היות והבנקים הם חברים בבנקי הרזרבה של הפד, הרי שהרווחים שמפיק הבנק המרכזי הם רווחי הבנק. כפי שהצגנו בחלק I, מדובר בהבלים. כמעט כל רווחי הבנק המרכזי הולכים למדינה, או במילים אחרות, לאזרחים. על פי חוק, כל רווחי הפדרל ריזרב מועברים בסוף שנה למשרד האוצר האמריקאי למעט 6% המחולקים כדיבידנד בין אלפי הבנקים החברים בו. מדובר בסכום זניח כל כך עד שהוא איננו מופיע כדיווח בסעיף מיוחד בדוחותיהם הכספיים של הבנקים. גם בנק ישראל אמור לחלק את יתרת הרווח שלו למדינה, אבל אצלנו המצב מיוחד: בנק ישראל צבר הפסדים כבדים בשנות ה-90, ולכן עד שלא יחזיר באמצעות רווחיו את הגירעון בהון שלו, לא יוכל לחלק את יתרת הרווח למדינה. היתרה בינתיים נצברת כדי לכסות את הגירעון (בשנת 2013 נרשם הפסד נוסף).

ראיתי סרטון באינטרנט שאמר שוודרו וילסון התחרט על הקמת הפד

אם ניסיתם ללמוד על הרקע להקמת הפדרל ריזרב מאתרים קונספירטיביים באינטרנט או מסרטוני יו-טיוב מצוירים הרי שנתקלתם, במוקדם או במאוחר, בציטוט הבא של הנשיא האמריקני וודרו וילסון:

I am a most unhappy man. I have unwittingly ruined my country. A great industrial nation is controlled by its system of credit. Our system of credit is concentrated. The growth of the nation, therefore, and all our activities are in the hands of a few men. We have come to be one of the worst ruled, one of the most completely controlled and dominated Governments in the civilized world no longer a Government by free opinion, no longer a Government by conviction and the vote of the majority, but a Government by the opinion and duress of a small group of dominant men.

קוראים יקרים: אין פוליטיקאי בעולם שיודה כי נכשל, ובטח לבטח לא וודרו ווילסון, שהקמת הפדרל ריזרב הייתה המפעל בו התגאה יותר מכל. הוא רץ לבחירות לנשיאות כנגד מתחרה שהודיע כי יטיל וטו על ההצעה להקמת בנק מרכזי, ועמל במשך שנים וקידם ועדות בדיקה בלתי תלויות כדי שיכשירו את הקרקע להקמת הפד. לא צריך להתאמץ יותר מידי כדי להוכיח שאין לוילסון אחות: חלק מהמשפט הוא כנראה ציטוט אמיתי של וילסון, בו הוא טוען כי המדינה נפלה קורבן למזימות של אנשי עסקים השואפים להשתלט עליה. אמירה זו כנראה נאמרה במהלך קמפיין הבחירות שלו ב-1911 (שנתיים לפני הקמת הפד), ולא הכילה שום חרטה אישית או רפרנס להקמתו של הבנק המרכזי. זה ציטוט קלאסי ממסע בחירות של דמוקרט בארצות הברית, שמועמדים היום יכולים להשתמש בו באותה מידה.

וודרו וילסון Je Ne Regrette Rien

סוף דבר והערות אחרונות

הפדרל ריזרב חוגג 100 שנים ולכל אחד יש משהו להגיד. זה בסדר, מוסדות ציבוריים צריכים להיות פתוחים לביקורת של הציבור ושל האקדמיה. כמו כל המוסדות, גם הפדרל ריזרב והבנקים המרכזיים בכל העולם הם דינמיים. מטרותיהם, דרכי פעולתם והאידיאולוגיה המנחה אותם השתנו במהלך השנים כדי להתאים את עצמן למשברים חדשים ולהתפתחות המתמדת של הכלכלה הפיננסית והריאלית.

תוכלו למצוא ברשת, באתרים קונספירטיביים ואפילו בנאומי פוליטיקאים זוטרים, תיאוריות לפיהן הבנק המרכזי הוא כלי בידי הבנקים ואנשי ההון במטרה להשתלט על הכלכלה. בדרך כלל לא תמצאו סימוכין כלל לתיאוריות האפויות למחצה שלהם. ההתעניינות הגוברת של הציבור בכלכלה היא דבר מצוין, אבל חשוב שהיא תוכוון ללמידה נכונה של החומר מאנשי מקצוע, ולא מסרטונים מצוירים.

חשוב לי להדגיש כי הרשומה הזו אינה שיר הלל לבנקים מרכזיים: בשעה שרובם המוחלט של הכלכלנים תומכים בהמשך קיומם של בנקים מרכזיים כמוסדות חשובים בכלכלה, קיימים לא מעט כלכלנים חכמים אשר מאתגרים את החשיבה הקיימת ומייצרים מודלים משלהם של בנקאות "חופשית" בה הבנקים והכסף נמצאים מחוץ לשליטת המדינה והרגולציה. אולי המפורסמים בהם פרופ' לארי ווייט ופרופ' ג'ורג' סלג'ין (את האחרון ציטטתי בעבר בבלוג). הסברים מפורטים על ההצעות שלהם והמודלים שלהם תוכלו למצוא באתר freebanking.org. שימו לב שגם הם טוענים שאם נסגור את הבנקים המרכזיים ונעבור למודל של בנקאות חופשית וכסף חופשי, עדיין תתקיים בנקאות ברזרבה חלקית, מכיוון שהיא פתרון יעיל של השוק החופשי, ואין כל קשר בינה לבין בנקאות מרכזית.

ולבסוף, הערה חשובה לקוראי הבלוג. הבלוג "תועלת שולית" אינו מתעדכן על בסיס תדיר. הרשומה האחרונה פורסמה בינואר, לפני כארבעה חודשים. אינני מחזיק דף פייסבוק ושאר מרעין בישין ועל כן הדרך הטובה ביותר לעקוב אחרי הבלוג היא להירשם לעדכונים באמצעות תיבת הדואר האלקטרוני שלכם.

[wysija_form id="1"]

לא מספיק לכם? לקריאה נוספת

המקור מספר אחת להיסטוריה של הפדרל ריזרב הוא סדרת הספרים של אלן מצלר העוסקת בהיסטוריה המלאה של המוסד. ספר נוסף שהוא חובה לכל מתעניין בהיסטוריה הכלכלית ובמדיניות מוניטרית הוא ההיסטוריה המוניטרית של ארצות הברית שנכתב בידי מילטון פרידמן ואנה שוורץ.

למי שמעדיף גירסאות מקוצרות, אפשר לקרוא את הנאום הזה של בן ברננקי [PDF] לרגל 100 שנה ליסוד הפדרל ריזרב, בו הוא סוקר את פועלו של הארגון (וגם את טעויותיו) לאורך השנים, וגם את ההרצאה של ג'פרי לאקר מהפדרל ריזרב של ריצ'מונד בה הוא סוקר את המסלקות, הקורספונדנטים, ואת הקמת הפדרל ריזרב.

חומר על המשבר של 1907 אפשר למצוא במאמר הזה של קרולה פרידמן, הילט וזאו. ההסבר המשכנע ביותר על ה-ZLB ויעד האינפלציה החיובי נמצא במסמך הסבר שכתוב בשפה פשוטה על ידי הבנק המרכזי של קנדה [PDF].

עוד סיבה ליעד האינפלציה של 2% זה הפחד מדפלציה. רוצים לשמור איזה שהוא מרווח ביטחון, בגלל החשש שדפלציה תוביל את הכלכלה לסחרור כלפי מטה ולמשבר.

נכון, אבל בספרות המקצועית נתקלתי בהסברים הללו רק כהסברים משניים. זה לא אילן שאף בנק מרכזי מעז להיתלות עליו. בכל מקום מצטטים את החסם התחתון כסיבה העיקרית.

האם מן המשפט "אני יכול לדרוש בחוזה השכר שלי הצמדה לאינפלציה או העלאה של 2% לפחות בסוף השנה כדי להגן עלי ריאלית" ניתן להסיק שאתה תומך בהצמדת שכר לאינפלציה לכל עובדי המשק או שזו אמירה יותר ספציפית של "אם יש לי כוח מיקוח, זה דבר טוב לדרוש"?

מלבד זאת, מאמר מעניין ואינפורמטיבי.

היי עמית, תודה.

ההגדרה השנייה שלך יותר נכונה, למרות שלא הייתי מתנגד להצמדת שכר גורפת (אפילו כהסכמה בין עובדים ומעבידים, שלא כוללת חקיקה בפועל).

אפשרות אלטרנטיבית היא ביטול ההצמדה של שכר חברי הכנסת למדד, ועל ידי כך מתן תמריץ לציבור המחוקקים להתחשב יותר באינפלציה ותוצאותיה.

ברוך שובך! אישית נראה לי שאדחה את הקריאה עד לסופ"ש, בתקווה שגם יצטברו תגובות מעניינות עד אז

מאוד מעניין! אפשר בקצרה על הקשר בין היצע הכסף לבין החוב הממשלתי? אם הבנתי נכון הבנק המרכזי יכול לקנות/ למכור חוב ממשלתי ובכך לספוג/ להרחיב את כמות הכסף?

הסבר על "פעולות בשוק הפתוח" שמבצע הבנק המרכזי על ידי רכישות של אג"ח ממשלתי אפשר למצוא בפוסט על בנקאות ברזרבה חלקית:

https://shulit.com/fractional-reserve-banking/

תחת "איך הבנק המרכזי מתמרן…"

מעניין, תודה!

הטענה שהבנקים לא מרוויחים מפעילות הבנק המרכזי היא לא מדוייקת. אתה מתעלם ממה שנקא "אפקט קנטיון"- כלומר מהעובדה שהאינפלציה לא משפיעה באופן שווה על כל הכלכלה אלא נכנסת באופן לא פרופורציונלי לחלק ממנה ומעוותת את המחירים היחסיים.

אחת מהתוצאות של זה היא מי שמקבל את הכסף מהבנק המרכזי תחילה (הבנקים המסחריים), מרוויחים על חשבון מי שמקבל אותו אחריהם (כלל הציבור).

בנוסף אתה מתעלם מהעובדה שהמשברים לפני הקמת הפד נגרמו ברובם על ידי רגולציה שאסרה על בנקאות סניפית- וגרמה לפערים גאוגרפיים בהיצע הכסף. תראה למשל את קנדה (סלגין מרבה לדבר על זה) שלה לא היו לא בעיות כאלה.

יש גם מה להגיד על הפחד האי-רציונלי מדפלציה, אבל זה חורג מהדיון על הבנק המרכזי.

כתבה מעניינת ומעשירה. כמה כיף להיות תמים לקבור את הראש בחול, לתת כוח בלתי מוגבל לגופים פרטיים שמנהלים את חיינו ומכתיבים את גורלנו ו לישון בשקט תוך ידיעה שהכל מתנהל הצורה כשרה למען אזרחי העולם. דבר ראשון הבנק המרכזי הוא בנק פרטי! כן כן פרטי שנשלט על ידי מספר משפחות ביניהן משפחות רוטשילד, רוקפלר, מורגן… אם גם לאחר הביזיון של 2008 אתה ישן בשקט וממשיך לסמוך על פעילותם ההגונה והכנה למען האנושות אני מקנה בך, כי גם לתמימות יש גבול.

פינגבאק: הפריבילגיות של הדולר | תועלת שולית

מאד מעניין. הגעתי לכתבה דווקא מספר פעילות בדיונית שהשמיץ מאד את הפד וטען שהוא קונספירציה של ג׳יי פי מורגאן וחברים טובים. מעבר לכך – אני תמיד חשבתי שאינפלציה קטנה זה דבר הכרחי כדי שתמיד הייצור לא ידביק את הביקוש ולכן עליית מחירים רציפה הכרחית. אם הייצור ידביק את הביקוש נעבור לאבטלה וזה הרבה יותר גרוע – הן כלכלית ובעיקר פסיכולוגית וכמובן פוליטית.