מדוע מפגינים אפריקנים שורפים את הכסף שלהם? בשנים האחרונות פרצו מחאות במרכז ובמערב אפריקה, בהן צעירים שורפים את שטרות הכסף של מדינתם כאקט מחאה. הפגנות אלו הן אקורד סיום צורם לסיפור בן 75 שנה על מטבע אחד ל-14 מדינות אפריקניות.

ב-26 בדצמבר 1945, בצו של הגנרל שארל דה גול, נולד לעולם מטבע חדש. שמו "הפרנק האפריקני" (ה-CFA בצרפתית, שפירושו בהתחלה "Colonies françaises d'Afrique" או "המושבות הצרפתיות באפריקה", ומאוחר יותר כשהקולוניאליזם יצא מהאופנה שונה ל-"Communauté française d'Afrique"). המטבע נוצר מכיוון שיום לאחר מכן חתמה צרפת, ביחד עם 28 מדינות אחרות, על הסכם "ברטון וודס" (עליו כתבתי בהרחבה) אשר קובע את המערכת המוניטרית העולמית עם סיום מלחמת העולם השנייה. ערכו של הפרנק הצרפתי, כמו שאר המטבעות הגדולים באותה תקופה, הוצמד לדולר האמריקאי לפי שער חליפין קבוע. ערכו של הפרנק האפריקני החדש הוצמד לערכו של הפרנק הצרפתי (שכאמור הוצמד לדולר) והוא נהפך למטבע הרשמי של 14 המושבות הצרפתיות לשעבר באפריקה.

מה היתרון במטבע משותף בין מדינות שונות? מטבע כזה יכול לסייע בקידום יחסי המסחר בין מדינות "האזור הצרפתי" באפריקה (שכן אין סיכון מט"ח, הרי כולן משתמשות באותו מטבע). אבל לצרפתים היו גם מטרות אנוכיות יותר. המטבע האחיד אשר צמוד לערך המטבע שלהם יסייע בשמירת תנאי הסחר בין צרפת לבין מושבותיה גם במקרה בו תבצע צרפת פיחות בשווי המטבע שלה כנגד הדולר (היחס בין המטבע שלה לבין הפרנק האפריקני ישאר זהה). ההצמדה גם תעניק יתרון לחברות צרפתיות שישקיעו במושבות לשעבר שכן הן לא יסבלו מסיכון מטבע על השקעותיהן. כך, הפרנק האפריקני היה בעיני רבים אמצעי שליטה צרפתי נוסף במושבות האפריקניות גם לאחר שקיבלו את עצמאותן.

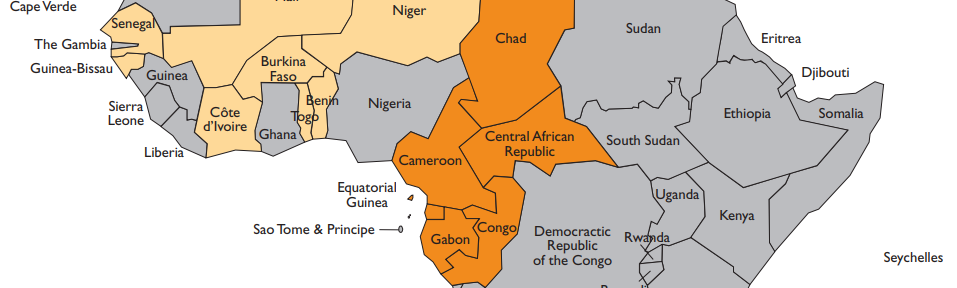

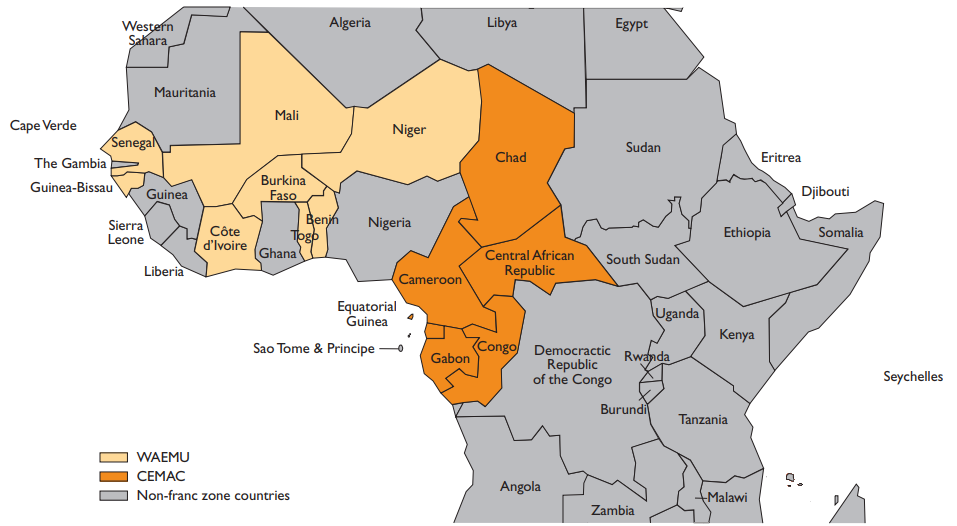

השנים הובילו לשינויים במבנה המוניטרי הגלובלי, שהחשוב מביניהם עבור הפוסט הזה הוא כניסתה של צרפת עצמה לאיחוד האירו. ארבע עשר המדינות האפריקניות לשעבר התאחדו בשני אזורים כלכליים שונים: האיחוד המוניטארי של מרכז אפריקה (CEMAC), בו חברות מדינות שרובן מוטות יצוא נפט: קמרון, הרפובליקה המרכז-אפריקאית, קונגו, גבון, גינאה המשוונית וצ’אד והמטבע שלהן הוא הפרנק המרכז אפריקני, והאיחוד המוניטארי של מערב אפריקה (WAEMU), בו חברות מדינות שרובן מוטות יצוא סחורות חקלאיות: בנין, בורקינה פאסו, חוף השנהב, גינאה ביסאו, מאלי, ניז’ר, סנגל וטוגו והמטבע שלהן הוא הפרנק המערב אפריקני. כל אחד מהאיחודים המוניטריים הללו מייצג בנפרד כ-11% מסך התוצר של אזור אפריקה שמדרום לסהרה.

הפרנק המרכז אפריקני והמערב אפריקני הם אמנם מטבעות שונים ולא ברי המרה (הם לא יתקבלו כאמצעי תשלום מחוץ לאזור המוניטארי שלהם), ויש להם בנקים מרכזיים נפרדים אשר קובעים מדיניות מוניטרית שונה לכל אחד, אך בפועל הם מהווים את אותו מטבע בדיוק. השווי של המטבעות קבוע בשער חליפין אחיד: אירו אחד שווה בדיוק ל-655.957 פרנקים אפריקנים (של שני האזורים המוניטריים). שער החליפין הקבוע מול הפרנק הצרפתי הומר לשער מול האירו עם הצטרפותה של צרפת לאיחוד האירופאי. כדי לשמור על שער החליפין הזה, מעניקה ממשלת צרפת ערבות בלתי מוגבלת. במילים אחרות, ממשלת צרפת מצהירה שתמיד תהיה מוכנה להמיר אירו אחד בתמורה ל-655.957 פרנקים אפריקנים, ולהיפך. בתמורה לערבות הזו, מפקידים הבנקים המרכזיים המייצגים את 14 המדינות האפריקניות 50% מסך רזרבות המט"ח שלהם בחשבון מיוחד של משרד האוצר הצרפתי. בנוסף, לצרפתים יש נציגות המעניקה להם השפעה על ההחלטות המוניטריות של הבנקים המרכזיים האפריקנים.

בשנים האחרונות החל גל של אקטיביסטים, ביניהם גם כלכלנים אפריקנים צעירים, למחות כנגד המשך השימוש במטבע בארצם. עיקר טענותיהם מתמקדות בכך שהפרנק האפריקני הוא שריד קולוניאליסטי המנציח את השליטה של צרפת במושבותיה לשעבר. הם מצביעים על כך שהשטרות והמטבעות של הפרנקים האפריקנים עדיין מודפסים אך ורק בצרפת. לצרפת יש השפעה על החלטות הבנקים המרכזיים באפריקה באמצעות נציגים מטעמה בועדות המוניטאריות. לבסוף, החזקת מחצית מהרזרבות של הבנקים המרכזיים האפריקנים אצל צרפת יוצרים אצל המפגינים תחושה כי הכסף שלהם מוחזק כבן ערובה בידי הצרפתים.

בחלק הבא נבחן האם הפרנק האפריקני תרם לצמיחה הכלכלית במדינות האפריקניות שמשתמשות בו, או פגם בה.

הקייס נגד הפרנק האפריקני

הפרנק האפריקני הוא מטבע בעל שער חליפין קבוע, כלומר ערכו נקבע על ידי הבנקים המרכזיים שלו ומגובה בערבות בלתי מוגבלת של ממשלת צרפת. זאת בניגוד למטבע בעל שער חליפין נייד, כמו השקל, בו שער החליפין נע לעומת המטבעות האחרים בעולם לפי "כוחות השוק". עבור השקל, שער חליפין נייד מהווה מעין "מנגנון איזון אוטומטי". כאשר היצוא של המשק הישראלי נחלש, השקל נחלש, ומוצרים המיוצרים בישראל נהפכים לזולים יותר ומבוקשים יותר על ידי השוק הגלובלי. במטבעות בעלי שער חליפין קבוע המנגנון הזה לא קיים, ועל הבנק המרכזי לשקול אם לשנות את השער החליפין הקבוע בתקופות של מיתון או פגיעה ביצוא של המדינה.

אנחנו יודעים ששער החליפין הקבוע של הפרנק האפריקני מול האירו לא השתנה מאז נקבע ב-1999. זאת אומרת, 14 מדינות אפריקניות משתמשות מידי יום במטבע שערכו זהה ב-20 השנים האחרונות למטבע בו משתמשים היצרנים בגרמניה ובצרפת. נזכיר כי מאז פרוץ המשבר האירופאי ב-2009 התלוננו המדינות החלשות באיחוד האירופאי: יוון, פורטוגל, ספרד ואיטליה, ששווי האירו חזק מידי עבור כלכלותיהן. לו היה להן מטבע משלהן, ערכו היה יורד במהירות ומאפשר להן לחזור להיות תחרותיות יותר ולצמוח מהר יותר. אם הדבר נכון לגבי יוון ופורטוגל, מדוע שלא יהיה נכון עבור צ'אד וקמרון?

לשם המחשה: צניחת מחירי הנפט בין השנים 2014-2016 פגעה בעיקר במדינות יצואניות הנפט במרכז אפריקה. הצניחה במחיר הובילה לגירעון גבוה בחשבון השוטף (הן ייבאו יותר מאשר ייצאו). אין באיחוד האירופאי מדינה אשר מייצאת נפט ונפגעה באופן דומה, ולכן שווי האירו לא השתנה כתוצאה מהפגיעה ביצוא, ובעקבותיו שווי הפרנק האפריקני נותר גבוה. לו היה ליצואניות הנפט במרכז אפריקה מטבע משלהן שלא צמוד לאירו, הן היו יכולות לבצע פיחות בשווי המטבע ולהקטין את הנזק שנגרם לכלכלה.

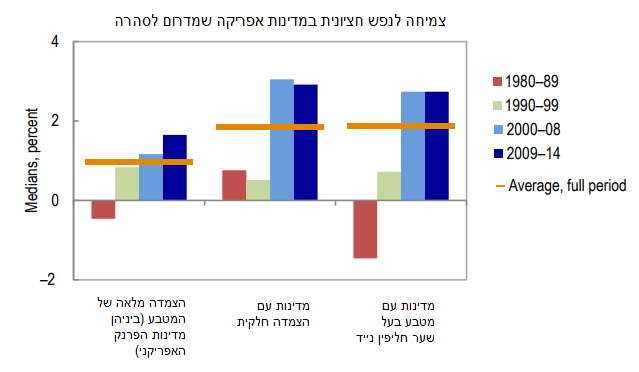

אפשר לראות את ההשפעה השלילית של הפרנק האפריקני על הצמיחה במדינות אלו במחקר פשוט שביצעה קרן המטבע הבינלאומית אשר חקר את ההבדלים בפעילות הכלכלית בין מדינות אפריקה לפי מנגנון ההצמדה של המטבע שלהן. שימו לב שקצב הצמיחה של המדינות בעלות שער חליפין קבוע (הצמדה מלאה) נחלש משמעותית החל משנת 2000.

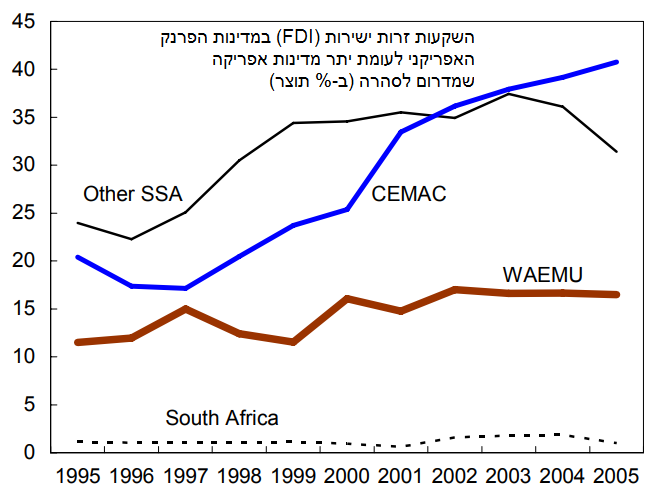

הצמיחה הנמוכה מגיעה גם מכיוון שההשקעות הזרות במדינות הללו אינן משמעותיות. היינו אולי מצפים שמשקיעים זרים ירגישו יותר בטוחים להשקיע מכספם במדינה עם מטבע שצמוד לערכו של האירו עם הבטחה של ממשלת צרפת, מכיוון שאין סיכוי ששווי המטבע יקרוס והתשואה הריאלית שלהם תיפגע. עם זאת, נתונים של מחקר אחר של קרן המטבע העולמית מראים שמדינות ה-WAEMU מקבלות שיעור נמוך יותר של השקעות זרות ישירות לכלכלתן לעומת מדינות אחרות מאפריקה שמדרום לסהרה (מדינות CEMAC מקבלות השקעות זרות רבות, אך רובן ככולן לתשתיות הנפט שלהן, ולא בשל יציבות המטבע):

בנוסף לבעיות הללו, ראוי לציין כי אחת המטרות העיקריות של המטבע: קידום המסחר ההדדי בין מדינות הפרנק האפריקני, לא התקדמה כל כך במהלך העשורים האחרונים. המסחר בקרב מדינות ה-WAEMU היווה רק 11% מסך הסחר של מדינות אילו, ובקרב מדינות ה-CEMAC הסחר המשותף הגיע ל-6% בלבד. יש סיבות טובות לכך – המדינות מייצאות מוצרים דומים, בעיקר סחורות חקלאיות ונפט במרכז אפריקה. מטבע משותף עוזר לקידום מסחר משותף בין מדינות המחליפות מוצרים שונים. זה אינו המצב עבור מדינות הפרנק האפריקני, ולכן אין סיבה שמטבע משותף יעזור.

יתרונות הפרנק האפריקני מעטים

היתרון הברור היחידי שמעניק הפרנק האפריקני הוא יציבות מחירים. היעדר עצמאות מוניטארית אמנם נשמע כמו חיסרון, אבל ניסיון העבר מלמד כי מדינות האזור לא תמיד הפעילו שיקול דעת בריא בניהול המטבע שלהן. הדוגמא הטובה ביותר היא מאלי, אשר פרשה מאיחוד הפרנק האפריקני ב-1962 ויצרה את הפרנק המאלי במקומו. המשטר נקט במדיניות מוניטארית מרחיבה וביצע 2 פיחותים גדולים בשווי המטבע המאלי ב-1963 וב-1967 (אז גם פרצה הפיכה שלטונית במדינה). ב-1984, לאחר שהאינפלציה במדינה הגיעה ל-25% (בהשוואה לאינפלציה של פחות מ-3% במדינות הפרנק האפריקני), חזרה מאלי לאיחוד הפרנק האפריקני כדי לייצב את עליית המחירים במדינה.

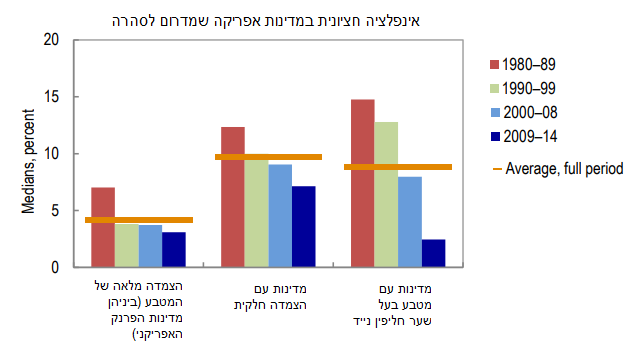

למרות זאת, המחקר של קרן המטבע הבינלאומית מראה כי האינפלציה במדינות אפריקניות אחרות בעלות שער חליפין נייד ירדה בשנים האחרונות לרמה נמוכה כמו מדינות בעלות שער חליפין קבוע:

הפרנק מת, יחי האקו

ממש לקראת סוף שנת 2019 נשאו המחאות של הציבור האפריקני פרי. 8 מדינות מערב אפריקה (WAEMU) הכריזו על כך שהן נוטשות את הפרנק האפריקני, בברכת נשיא צרפת מקרון. במקום הפרנק האפריקני, מתכוונות 8 המדינות להקים מטבע חדש שייכנס לתוקף החל החל מיולי 2020, ויקרא ה”אקו” (Eco). ומה רבה הייתה אכזבתי לשמוע שהמטבע החדש יהיה צמוד לאירו, באותו שער חליפין קבוע כמו הפרנק האפריקני, ושערכו יוצמד עם ערבות צרפתית.

ההישגים המיידיים היחידים של המהלך הן שהרזרבות של מדינות מערב אפריקה יוחזרו אליהן ממשרד האוצר הצרפתי ויאוגדו בבנק מרכזי משותף שינהל את מטבע ה"אקו", ושהשם של המטבע ישתנה כך שכבר לא יכיל את המילה "צרפת". אלו שינויים קוסמטים ברובם, אבל חשובים לתחושות הציבור שיצא לרחובות להפגין ולשרוף שטרות.

מה לגבי הבעיות הכלכליות העמוקות יותר שהפרנק האפריקני ייצר עבור המדינות הללו ושצוינו בפוסט הזה? ובכן המטבע עדיין יהיה צמוד לאירו אבל לראשונה הוא יהיה מטבע שונה מזה של מדינות מרכז אפריקה. זה אומר שתיאורטית מדינות האקו יוכלו להחליף בעתיד את שער החליפין הקבוע של האקו בערך אחר, שמתאים יותר לכלכלת מדינות האקו ומשקף את השינויים במחירי הסחורות שהן מייצאות. העיתונות הכלכלית מדווחת על כוונה עמומה להפוך את האקו בעתיד למטבע עם שער חליפין נייד. תכנית רשמית לא פורסמה ולי זה נראה יותר כמו אילתור מאשר כוונה רצינית, אבל בהחלט יתכן שמבחינה פוליטית הפיכת המטבע לבעל שער חליפין נייד הפכה כעת לפשוטה יותר.

הצרפתים ימשיכו להעניק ערבות לשער החליפין הקבוע של האקו, אבל נוסח ההצהרה שפירסמו בעיתונות הוא בעייתי: הצרפתים אמורים להתערב ולהגן על שער החליפין רק במקרה של קריסה במחירי הסחורות או "משבר פוליטי". בשאר הזמן האחריות על שמירה על שער החליפין תוטל על המדינות עצמן. מה זה אומר בפועל לגבי מידת הרצינות שצרפת תעמיד מאחורי ה"ערבות" שלה? זאת נותר לגלות.

מדינות מרכז אפריקה (CEMAC) צפויות בעתיד הקרוב להכריז על מטבע חדש משלהן, אך בינתיים אין הצהרה רשמית.

ה"אקו" מסתמן כעת בתור שינוי קוסמטי בלבד, שנועד לרצות את המפגינים-שורפי-המזומנים, ולא להוביל לשינוי מוניטארי של ממש. בסופו של דבר, זהו פיתרון פוליטי שנועד לנקות את צרפת מההאשמות נגדה באפריקה ולפתוח את הפרק החדש בהיסטוריה הצרפתית-אפריקנית שמקרון מנסה לייצר. אולי ה"אקו" יצליח להרגיע את המחאות של הצעירים במערב אפריקה, אבל נותרה כברת דרך ארוכה כדי להתייחס לבעיות הכלכליות האמיתיות מולן הם מתמודדים.