רשומה זו היא חלק מסדרת רשומות העוסקת בנושאים בסיסיים הרלוונטיים להבנה כלכלית של העולם. הפוסט הקודם והראשון בסדרה, "מבוא לכסף – איך עברנו מזהב לנייר" פורסם בשבוע שעבר. ברשומה זו נפשיל שרוולים ונתמודד עם השיטה הבנקאית הידועה בשם "בנקאות ברזרבה חלקית".

המון מידע נכתב בזמן האחרון בבלוגוספירה ובעיתונות בנוגע לבנקאות ברזרבה-חלקית. כלכלנים זוקפים גבה כנגד ההאשמות שסופגת השיטה מהמדיה, כך שקשה להפריד בין מציאות לבדיה. ברשומה זו ננסה לזכות מאשמה את ממציאי השיטה, להבין מדוע אנחנו בכלל צריכים בנקים, נלמד כיצד היצע הכסף משתנה כתוצאה מפעילות בנקאית (ולמה זה בסדר) וננסה להתמודד עם תיאוריות לא מבוססות שנשמעות לאחרונה.

מיתוס צורפי הזהב (או: מי צריך הוכחות כשיש סיפור מעניין)

בנקים תמיד נחשדו כמוסדות בהם מתרחשים דברים לא סימפתיים. חיוניותו של הבנק לכלכלה, התעסקותו הרבה עם הכסף ומעמדו הבעייתי בתור נותן האשראי המרכזי במדינה (החל מהמאה ה-16, בכל אופן) הובילו לשורה של חשדות והאשמות כנגד בנקאים. גם כלכלנים הביעו בעבר עמדות סקפטיות לגבי פעילות הבנקים. הראשון שבהם הוא ככל הנראה קרל מרקס, שהקדיש ב"קפיטל" פיסקה לצורה שבה בנקים משתמשים בכסף שאינו שייך להם, אך לא טרח מעולם להסביר או להדגים למה כוונתו. באופן פרדוקסלי, מי שהוביל את הקו כנגד הבנקאות ברזרבה-חלקית כמעשה מרמה היה דווקא כלכלן מהאסכולה האוסטרית, מוריי רות'ברד (Murray Rothbard), בספרו משנת 1983, The Mystery of Banking.

הבסיס לבנקאות ברזרבה-חלקית הם צורפי הזהב בלונדון של המאה ה-17. התיאוריה ה"אלטרנטיבית" להיווסדות השיטה מספרת על מעשה הונאה בהיקף עצום שהתרחש באותם ימים בלונדון. הסיפור של צורף הזהב מופיע בצורות שונות במקורות שונים (וכבר כאן אמור הקורא להרהר באמינות הטקסט). הנה דוגמא לסיפור כפי שהוא מובא כיום תחת ערך "בנקאות ברזרבה-חלקית" ב"אקו-ויקי":

מקורה של שיטת הרזרבה החלקית היא בצורפים וסוחרי זהב של ימי הביניים. הצורפים הסכימו לשמור בכספות שלהם זהב ומתכות יקרות עבור סוחרים אחרים, בתמורה לעמלה (על שירותי השמירה). בתמורה לזהב, הצורפים נתנו קבלות או שטרי ערבות או כתב התחייבות על פי סך כמות הזהב שהופקדה.

קבלות אלה הפכו במהרה לאמצעי חליפין משום שהן היו קלות יותר ובטוחות יותר לשימוש במסחר יחסית לזהב. כך סוחר היה יכול להפקיד זהב אצל צורף אחד, ובמקום לשלם בזהב לסוחר אחר, הוא היה נותן לו את שטר הערבות שלו.

חלק מהצורפים עבדו במקביל גם במתן הלוואות בתמורה לריבית. עם התרחבות הנוהג לסחור בשטרי החוב למתכת, במקום במתכת עצמה, הצורף יכל להלוות כנגד הזהב שהופקד עצמו, בנוסף להלוואה כנגד הזהב שלו עצמו. כל עוד לא ביקשו כולם את הזהב באותו זמן, מערכת זו המשיכה לתפקד לעיתים ללא ידיעת המלווים.

הצורפים בעלי הכספות גילו שהם יכולים לבצע מעשה תרמית ולהדפיס קבלות ללא כיסוי של זהב אמיתי. כך ששצורף שמחזיק 5 ק"ג של זהב, לא היה צריך להנפיק קבלות שוות ערך ל-5 ק"ג זהב, אלא יכל להנפיק קבלות בשווי 10 ק"ג זהב. כל עוד לא כל המפקידים שלו באו לדרוש את הזהב שלהם באותו זמן, איש לא הבחין בתרמית. במקביל, הצורף יכול להלוות את הקבלות שהוא ייצר תמורת ריבית, וליצור לעצמו ענף הכנסה נוסף. דבר זה מהווה למעשה מס אינפלציה על שאר החברה. כאשר מספר גדול מספיק של מלווים דורשים את הכסף בחזרה, נקרא מצב זה בשם "בהלה לבנק" ובמצב זה ה"בלוף" של הבנקים מתגלה, והבנק מתמוטט.

כאשר נתגלו הרמאויות של צורפים, המלווים לא דרשו את כספם בחזרה. הדבר נבע מכך שהצורפים הפכו כבר לגופים רבי עוצמה המקושרים לשלטון. דוגמה לכך היא משפחת דה-מדיצ'י האיטלקית. זו היתה תחילת מערכת הבנקאות.

זו אינה דוגמא יחידה. סיפור דומה מופיע גם בבלוג של פרופ' אושי קראוס: "מה עושה הצורף? הוא עושה מעשה יוצא דופן, מעשה שהוא אחד המעשים הכי משפיעים על הכלכלה המודרנית. הוא מלווה, את הזהב שלנו, בלי שאנחנו יודעים, לאיש חדש שבא לכפר…"

קבלה על הפקדת זהב אצל צורף מהמאה ה-17 מקור: Mish's Global Economic Trend

כדי להיות הוגן, אציין כי לא רק בלוגרים מספרים את סיפור צורפי הזהב. נתקלתי בו גם בספר לימוד למיקרו כלכלה בו משתמשים בחלק מהאוניברסיטאות בארצות הברית, וכן בכמה מאמרים – הערת שוליים.

רחמיי על צורפי הזהב של לונדון. האם הם זכאים למוניטין הנוראי שלהם? כנראה שלא. המטרה של הסיפור היא לייצר אצל הקורא תחושה כי המערכת הקיימת נולדה בחטא, והייתה לא חוקית. אם הבנקאות ברזרבה חלקית הומצאה כמעשה מרמה, אזי נוצרת אצל הקורא תחושה כי כל המערכת הקיימת היום מושחתת. המיתוס הזה, בצורותיו השונות, הופיע כל כך הרבה פעמים עד שבשנת 2010 פורסם מאמר [PDF] של הכלכלן-ההיסטוריון ג'ורג' סלג'ין (Selgin) שמטרתו לנקות את שמם של צורפי הזהב מכל אשמה.

בנק כספות הוא שיטת הבנקים העתיקה ביותר, ומטרתו לשמור ללקוחות על כספם. יש לכם כסף או מטילי זהב? רוצים לשמור עליהם? גשו לבנק הכספות הקרוב ומסרו לו כספכם. בנק הכספות יפקיד את ממונכם בתוך (ניחשתם) כספת גדולה, יציב שומרים בכניסתה, ישא באחריות משפטית אם חלילה יפרצו לתוכה ויקחו את כספכם, והכי חשוב – יגבה ממכם עמלה בגין השירות. אף אחד לא מעוניין לשמור לכם על הכסף מנדיבות ליבו, הרי בעבור שמירה צריך לשלם. גם בימים אלו אתם מוזמנים לסור לבנק שלכם ולבקש לפתוח כספת. תמורת סכום של כ-1,000 ש"ח בשנה תקבלו תיבה מפלדה עם שומר בכניסה בה תוכלו להפקיד כל העולה על רוחכם (למעט כלי נשק או חומרים אסורים), וכספכם יהיה שמור על ידי הבנק. הבנק לא יוכל להשתמש בכסף, לא יוכל להלוות אותו, ואם הבנק קורס חלילה – תכולת הכספת עדיין שייכת לכם ונושיו של הבנק לא רשאים על פי חוק לפתוח אותה. כל אותם אנשים אשר מתנגדים לשיטת הבנקאות ברזרבה חלקית מוזמנים לגשת עוד היום לבנק ולהעביר את כל כספם לכספת, ולשלם בעבור זה דמי שמירה.

בנקים מסחריים מודרניים שונים בתכלית מהגדרתו של בנק כספות. כאשר אנו מפקידים כסף כפיקדון אצל הבנק, איננו עושים זאת כדי לשמור על הכסף שלנו, אלא משקיעים את כספנו – מלווים אותו, אם תרצו, לבנק. ההוכחה לכך היא מאוד פשוטה – בעבור פיקדון בנקאי אף אחד לא משלם דמי שמירה לבנק – הבנק הוא זה שמשלם לכם בעבור הזכות להפקיד את כספכם. במילים אחרות, פיקדון בנקאי הוא סוג של הלוואה שאנו מעניקים לבנק. הבנק לוקח את הפיקדון שלנו, ומלווה אותו לאנשים אחרים בתמורה לריבית גבוהה יותר. בצורה הזאת אנחנו מקבלים תמורה לכספנו, ואילו הבנק מרוויח בעבור "התיווך".

אילוסטרציה – בבנק כספות אין רזרבות, ולא ניתן להלוות את הכסף שלכם למישהו אחר. מצד שני, תצטרכו לשלם על שירותי השמירה

Jason Saul / flickr

וכך היה עבור צורפי הזהב. התחילו להיווצר שני סוגים של בנקים בלונדון (ולאחר מכן גם באמסטרדם ומשם בהדרגה בכל אירופה): הבנקים המסורתיים שהציעו לאנשים לשמור את כספם ולשלם בעבור זה כסף, והבנקים שהציעו לאנשים להשקיע את כספם ושילמו להם ריבית בתמורה להפקדותיהם. קיימות שורות של עדויות היסטוריות לרבות טבלאות ריביות שהעניקו צורפי זהב בעבור פיקדונות כספיים אשר תומכים בכך כי לא היה פה שום מעשה מרמה – אנשים הלוו את כספם לצורפי הזהב, והם בתורם הלוו את הכסף הלאה לאנשים הזקוקים להלוואות. ניתן לטעון, במידה לא מבוטלת של צדק, שהאדם הפשוט לא בדיוק הבין את הסיכון לכספו במקרה וההשקעה לא תצלח – עדות לכך היא הפניקה כאשר בנקים קורסים מעודף הלוואות פגומות – אך מבחינה חוקית לא היה כאן שום מעשה מרמה, אלא מודל עסקי חדש ומוצלח.

גם אין ברישומי המשפט תביעות, תלונות או מאסרים של צורפי זהב סוררים אשר לקחו את כספם של מפקידים תמימים והלוו אותם ללא ידיעתם, וזאת למרות שכבר בתקופה זו היה קורפוס שלם של חוקים ותקנות בנוגע לשימוש בכסף ולאשראי. מקורות מסוימים של התיאוריה ה"אלטרנטיבית" טוענים שעד שגילו את דבר המרמה, כבר היו הבנקאים החדשים עשירים ובעלי השפעה. על סמך מה הם קובעים את זה? תצטרכו לשאול אותם.

יותר מכך, יש לא מעט עדויות של אזרחים ושל פקידים אשר תובעים מהבנקים אשראי נוסף. טענות בסגנון "הבנקים מחזיקים בכסף ולא מוכנים להלוות אותו לאנשים לצורכי מסחר!" היו מאוד נפוצות בתקופה ההיא. ביקוש לאשראי ללא ספק היה קיים, מדוע שהבנקים לא יזייפו עוד כמה קבלות אם הם תאבי בצע כל כך?

אין אף עדות התומכת במיתוס צורפי הזהב. ההפך הוא הנכון – יש שלל עדויות, ביניהן מתן ריביות על פיקדונות, המצביעות על כך שאנשים שהפקידו את כספם אצל צורפי הזהב ידעו והתכוונו לכך שהצורפים ילוו אותו הלאה. זהו לא ויכוח תיאורטי, זהו דיון היסטורי – וכל טענה צריכה להיות מגובה בראיות היסטוריות.

אז האם בנקים מסחריים מייצרים כסף?

התשובה המדויקת ביותר היא "כן, אבל תלוי לאיזה כסף אתם מתכוונים". קיימות בכלכלה כמה הגדרות שונות ל"היצע הכסף" שנועדו להפריד בין סוגי הכסף השונים.

בראש ההיררכיה עומד בנק ישראל (או הבנק המרכזי במדינה הרלוונטית) אשר שולט על בסיס הכסף (או MB). בסיס הכסף הוא כל השטרות והמטבעות הקיימים בכלכלה (מחזור המטבע) והרזרבות שמחזיקים הבנקים המסחריים בחשבונותיהם בבנק המרכזי. זוהי ההגדרה המצומצמת ביותר לכסף. הכמות הזאת של הכסף יכולה להשתנות אך ורק על ידי פעולות של הבנק המרכזי. כלומר, רק לבנק המרכזי יש סמכות להדפיס כסף בצורה שתרחיב את בסיס הכסף – בנקים מסחריים לא משפיעים על בסיס הכסף!

מה שהבנקים המסחריים עושים זה משמשים כמתווכים בין מפקידים (אנשים עם כסף) לבין לווים (אנשים שרוצים את הכסף הזה). הפעולה הבנקאית בצורתה הפשוטה ביותר היא לקחת פיקדון מלקוח ולתת לו עליו ריבית של 2%, ולהלוות אותו הלאה ללווה בריבית של 5%. ההפרש בין הריביות מהווה מקור הרווח העיקרי עבור הבנק המסחרי. אם הבנקים הם בסך הכל מתווכים, רבים שואלים – מדוע אנחנו בכלל צריכים אותם?

א. התאמת זמן החיסכון עם מועד האשראי – בקצרה, אנשים מעדיפים להלוות כסף לתקופה קצרה ומעדיפים ללוות כסף לתקופה ארוכה. ההלוואות הנפוצות ביותר במשק הן הלוואות משכנתא לפרק זמן של 15 עד 30 שנה, וזו תקופה ארוכה מידי עבור רוב האנשים, שמעדיפים השקעות קצרות הרבה יותר, בעיקר עד שנה. באמצעות הבנקים, נוטלים הבנקים על עצמם את סיכון הנזילות.

ב. היעדר ידע מקצועי ויכולת לגבות חוב – לאנשים אשר מתעסקים באשראי שנים יש כלים ומיומנויות שביכולתם להקטין את סיכון האשראי וגם לגבות אותו במקרה חירום (עורכי דין המתמחים בתחום או בריונים עם אלות).

ג. הגנה (מסוימת) מפני חדלות פירעון של הלווה – מצבכם יהיה רע ומר אם הלווה שנתתם לו את כספכם לא יחזיר אותו בזמן. אבל כאשר אתם מפקידים את הכסף בבנק, לא באמת איכפת לכם אם כל הלווים של הבנק מחזירים את כספם לבנק או לא. מי שמחויב כלפיכם הוא הבנק עצמו, אשר חייב להעביר לכם את כספיכם לפני שהוא משלם לעצמו רווחים, ובמידת הצורך עלול למצוא את עצמו גם נותן מהונו העצמי.

אורי כץ הרחיב על שאלת "למה אנחנו צריכים בנקים?" ברשומה בבלוג הישן שלו, שעדיין זמינה כאן.

כדי להסביר איזה כסף הבנקים המסחריים כן מייצרים, וכיצד, נשתמש בסיפור לדוגמא:

מבוא לבנקאות ברזרבה-חלקית

נניח שהאזרח א', נקרא לו אהרון, מעוניין להפקיד שטרות של עשרים אלף שקלים חדשים בבנק. הכסף שבידיו הוא כסף חדש שיצא זה עתה ממכונת הדפוס של בנק ישראל, ומהווה חלק מבסיס הכסף. אהרון נכנס לבנק השכונתי, מוסר את השטרות מגולגלים בגומייה אל הפקיד אשר מפקיד את הכסף בחשבונו. בתדפיס הבנק שמקבל לידיו של אהרון רשום כי יש לו פיקדון נושא ריבית, עם קרן בגובה 20,000 ש"ח.

אבל כפי שציינו מקודם, הבנק איננו בנק כספות אלא בנק מסחרי. הבנק לא יגבה מאהרון דמי שמירה על כספו, מכיוון שאהרון מעוניין להרוויח ריבית על כספו. לשם כך ישמש הבנק כמתווך אשראי, הוא ילווה חלק מכספו של אהרון לאנשים אחרים בריבית גבוהה יותר משיתן לאהרון, וירוויח בעצמו את ההפרש.

הבנק היה רוצה לתת את הכסף שזה עתה קיבל מאהרון כהלוואה לאזרחית ב', נקרא לה בתיה, אשר מעוניינת לרכוש רכב חדש. אך גם הבנק וגם הרגולטור יודעים שאהרון יכול לשוב בכל רגע, מחר או בשנה הבאה ולדרוש את כספו בחזרה. אם כל הכסף שמופקד אצל הבנק יימסר כהלוואה, לא יוכל הבנק להשיב את כספי הפיקדונות ללקוחותיו. הפתרון הוא יחס הרזרבה, יחס רגולטורי אשר נתון לשליטתו של נגיד הבנק המרכזי. היחס הזה קובע כמה מכספי הפיקדונות על הבנק להשאיר אצלו בצורה נזילה (לדוגמא, להחזיק במזומן), ואת היתר מותר לו להלוות. ההנחה היא שלבנק יש לקוחות רבים, ולא כולם ירצו לשלוף בבת אחת את פיקדונותיהם בחזרה. בצורה הזו תמיד תהיה לבנק רזרבת מזומן בצד כדי להחזיר ללקוחות אשר מעוניינים לשלוף את כספם בחזרה.

בינתיים נניח לצורך הדוגמא שלנו כי יחס הרזרבה הנהוג במדינה הוא 10%. משמעות הדבר היא שמתוך הפיקדון בסך 20,000 שקלים שהפקיד אהרון, על הבנק לשים בצד 10% מכך, 2,000 שקלים, כרזרבה בבנק המרכזי. את יתר 18,000 השקלים מלווה הבנק לבתיה לצורך רכישת רכב חדש. בתיה תשלם בגין הלוואה זאת ריבית, אשר חלק ממנה ילך לתשלום עבור הפיקדון של אהרון, ומחלק ממנה יהנה הבנק.

בנקאות ברזרבה חלקית – שלב א

התרשים לעיל מציג את הרישום החשבונאי של הכסף במאזניו של הבנק. לבנק ישנה התחייבות בגודל הפיקדון – זוהי התחייבות של הבנק לשלם כסף לבעל הפיקדון, אהרון. כנגד התחייבות זו, יש לבנק נכסים: רזרבות בשווי 2,000 ש"ח, והלוואה שהעניק לבתיה בשווי 18,000 ש"ח. ההלוואה היא גם נכס וגם התחייבות. היא נכס עבור הנושה, כלומר עבור נותן ההלוואה, והיא התחייבות עבור הלווה, כלומר עבור האדם שקיבל אותה.

האם נוצר כאן כסף? זה תלוי בהגדרה שלנו עבור היצע הכסף. בסיס הכסף לא השתנה. בכלכלה יש מזומן בסך 18,000 ש"ח (שניתן לבתיה כהלוואה) ורזרבות בבנק המרכזי בשווי 2,000 ש"ח. סך בסיס הכסף נותר ללא שינוי, על 20,000 ש"ח. סך חשבונות הבנק והמזומן בכלכלה מעידים שיש לנו כיום 38,000 שקלים לפי רישומם החשבונאי.

בשנות ה-80 נקבעו הגדרות ל"מצרפים מוניטריים" או "מצרפי הכסף", המוכרים בשמות M1, M2 ו-M3. מצרפים מוניטריים אלו מגלמים את היצע הכסף לפי ההגדרה המבוקשת. ההגדרות אינן זהות בכל המדינות. להלן ההגדרות לפי בנק ישראל:

מצרף הכסף M1 (מכונה גם "אמצעי התשלום") – כולל את כל מחזור המטבע, כלומר את כל המטבעות ושטרות הכסף שהונפקו, וכן את כל הכסף שנמצא בחשבונות העובר השב בבנקים. בסוף שנת 2012 עמד היצע הכסף M1 של בנק ישראל על 126.6 מיליארד ש"ח.

מצרף הכסף M2 (מכונה גם "מצרף הכסף הרחב") – כולל את M1, בתוספת פיקדונות בנקאים לא צמודים לזמן קצוב, כלומר שמועד פירעונם הוא עד שנה. בסוף שנת 2012 עמד היצע הכסף M2 של בנק ישראל על 508.4 מיליארד ש"ח.

מצרף הכסף M3 (מכונה גם "מצרף האשראי הבנקאי הכולל") – כולל את M2, בתוספת פיקדונות צמודי מדד, פיקדונות במטבע חוץ וצמודי מט"ח עד שנה. בסוף שנת 2012 עמד היצע הכסף M3 של בנק ישראל על 641.6 מיליארד ש"ח.

ניקח את הדוגמא שלנו שלב נוסף: בתיה לוקחת את 18,000 השקלים שלוותה ורוכשת מהאזרח ג', גדי, את הרכב שלו. גדי בוחר להפקיד את הכסף שקיבל מבתיה בבנק השכונתי שלו, שבאופן נוח למדי עבור הדוגמא שלנו נפתח אתמול בערב ומאזנו ריק לחלוטין. הפקיד ממהר להפקיד את כספו של גדי בבנק. 10% מפיקדונו של גדי נשמר כרזרבה בבנק על פי יחס הרזרבה, ואילו היתרה, 16,200 ש"ח, ניתנים כהלוואה לאזרח ד', דניאל.

בנקאות ברזרבה חלקית – שלב ב

לחצו להגדלה

שוב: בסיס הכסף נותר ללא שינוי! הוא עדיין עומד על 20,000 שקלים (2,000 המוחזקים כרזרבה ע"י הבנק של אהרון, 1,800 המוחזקים כרזרבה ע"י בנק של גדי, ו-16,200 ש"ח בידיו של דני, הלווה השני). ועם זאת, כאשר נבחן מה קורה עם מצרף הכסף הבנקאי הוסיף לגדול. האם יש גבול לגידול זה? בוודאי.

כלכלנים מכנים את שיעור הגידול בהיצע הכסף הכולל כתוצאה מפעילות המערכת הבנקאית בשם "מכפיל הכסף", אבל לא מדובר בשום המצאה כלכלית. מכפיל הכסף הוא בסך הכל סכום של סדרה הנדסית מתכנסת – כלומר, כל כסף שיועבר מהבנק המרכזי לכלכלה יגדל, באמצעות המערכת בנקאית, עד פי אחד-חלקי-יחס-הרזרבה. במקרה של הדוגמא שלנו, מכפיל הכסף הוא 10 (1/10%), ולכן 20,000 השקלים המקוריים שלנו יתורגמו, בסופו של דבר, ל-200,000 שקלים באמצעות המערכת הבנקאית. קצב הגידול יראה כך (לחצו להגדלה):

ננסה לסכם את מה שלמדנו עד כה: הבנק המרכזי שולט על בסיס הכסף, ובתהליך יצירת האשראי מצרפי הכסף גדלים, וזאת מכיוון שאנחנו מחשיבים גם אשראי שזורם במערכת בתור סוג של כסף.

אבל האם זה אומר שכל כסף שנוצר במערכת הבנקאית הוא חוב? לא.

ראשית, בסיס הכסף לא נוצר בצורת אשראי. הוא נוצר בעיקר על ידי פעולות בשוק הפתוח (נרחיב על כך מיד), שנית, הבנקים לא יכולים להגדיל את מצרף הכסף ללא ביקוש לאשראי. אם אתם לא רוצים אשראי, הבנק לא יעניק לכם הלוואה. מכפיל הכסף מבטא את הגידול המקסימלי של מצרף הכסף לעומת בסיס הכסף, אך סך מצרף הכסף מגיע לעיתים רחוקות למלוא הפוטנציאל שלו. בשלב מסוים, אנשים מוצאים דברים אחרים שהם רוצים לעשות עם הכסף שלהם (להחזיק אותו במזומן, למשל). אם בנק ישראל רואה שצריך להגדיל את כמות הכסף בכלכלה עקב גידול בפעילות, ואנשים לא מעוניינים באשראי, הוא יבחר להגדיל את בסיס הכסף במקום.

איך הבנק המרכזי מתמרן את בסיס הכסף?

הכלי המרכזי ליצירת כסף על ידי הבנק המרכזי נקרא פעילות בשוק הפתוח (Open Market Operations), ובאמצעותו הבנק מגדיל או מקטין את כמות הכסף בכלכלה על ידי רכישת או מכירת נכסים בשוק ההון הפתוח. נניח שבנק ישראל מעוניין להגדיל את בסיס הכסף ב-100,000 ש"ח (מתוך ציפייה שסך מצרף הכסף יגדל ביותר, כמובן, על פי מכפיל הכסף). בכדי לבצע את ההגדלה – בנק ישראל מדפיס לעצמו כסף, ניגש לשוק ההון ורוכש אגרות חוב של ממשלת ישראל בשווי 100,000 ש"ח.

רגע לפני הרכישה, היה בכלכלה בסיס כסף קבוע ומסוים. כעת, משבוצעה הרכישה, הגיעו 100,000 שקל נוספים ממקור חיצוני, הבנק המרכזי, שלא היו קיימים לפני כן. הכספים הללו ימצאו את דרכם לחשבון הבנק של מוכר אגרת החוב, ומשם יתגלגלו לידיים שונות שיפקידו אותם כפיקדונות בבנקים, ומשם ימשיך להתגלגל התהליך כפי שתיארנו לעיל.

ומה אם הבנק המרכזי מעוניין דווקא להקטין את כמות הכסף M1? במקרה כזה הוא יבחר למכור את אגרות החוב הממשלתיות שברשותו לציבור במחיר שוק. כאשר משתתף כלשהו בשוק ההון ירכוש אותם מהבנק המרכזי (מבלי לדעת בהכרח), הכסף שיעביר בתמורה לרכישה "ייספג" על ידי בנק ישראל, ולמעשה ייעלם מהכלכלה שלנו.

יש לבנק ישראל כלים נוספים כדי לשלוט בכמות הכסף בטווח הזמן הקצר, לדוגמא הנפקת מלווה-קצר-מועד (מק"מ) ומכרזי פיקדונות והלוואות, אך לא נרחיב על כך ברשומה זו. מה שחשוב להדגיש זה שבתהליך יצירת בסיס הכסף בנק ישראל לא הלווה את כספו לאיש, אלא המיר כסף תמורת עושר פיננסי (במקרה הזה, אגרת חוב ממשלתית).

ציינו בתחילת הרשומה שסך מצרף האשראי הכולל בישראל עומד על כ-640 מיליארד ש"ח. זהו פחות או יותר השווי של סך הנכסים הפנסיונים בישראל, וזה עוד לפני שדיברנו על שווי מניות ואג"ח שלא מהוות חלק מהפנסיה, שווי כל הנדל"ן במדינת ישראל (המוערך גם הוא בכ-600 מיליארד ש"ח), וכל שאר הרכוש של כל אזרחי ישראל. כאשר נגר לוקח כמה קרשים ומייצר מהם כסא, הוא מייצר עושר מסוים, וזאת מבלי שבנק ישראל הדפיס ולו שטר אחד כדי לייצג אותו. במילים אחרות, יש הרבה יותר עושר בישראל מאשר שקלים. אנחנו צריכים שקלים רק כאשר אנחנו צריכים אמצעי חליפין כדי לסחור בין סוגי הסחורות והשירותים המרכיבים את עושרנו.

הבנקים שמייצרים כסף יש-מאין

אחת הטענות הפופולריות ביותר היא שהבנקים המסחריים מייצרים כסף יש-מאין, כפי שיכול לעשות הבנק המרכזי. בדוגמא שהצגתי בתחילת הרשומה הראיתי כיצד בנק מעביר כסף שניתן לו על ידי מפקיד ללווה, ועל ידי כך מתפקד כמתווך. אולם רבים טוענים כי המנגנון שונה, וכי הבנקים למעשה ממציאים כסף מהאוויר ישר לחשבונו של הלווה. הסיבות לטעות הזאת הן כנראה העובדות הבאות:

א. כאשר אנחנו מבקשים למשוך את פיקדונותינו הבנק לעולם לא אומר "מצטער, הלוויתי את הכסף למישהו אחר".

הבנק מנהל מערכת מתוחכמת של זמני פירעון. אם הלקוח מפקיד את כספו בפיקדון שנתי, הבנק מניח שהוא יכול להשתמש בכסף (במגבלות יחס הרזבה) כך שהוא יהיה זמין עבור הלקוח בעוד שנה. על סמך ההנחות של הבנק וניסיונו בנושא משיכת פיקדונות הוא דואג כי תמיד יהיו לו מספיק נכסים נזילים כדי להחזיר לבעלי פיקדונות שמעוניינים למשוך את כספם. אבל מה קורה אם אנחנו מנסים למשוך את הפיקדון שלנו לפני המועד המוסכם?

נניח שהפקדתם כסף בפיקדון למשך שנתיים, וכעבור שבועיים אתם חוזרים לפקיד ואומרים שהתחרטתם, ומבקשים את הכסף בחזרה. התשובה של הפקיד תהיה תלויה במדרג הסמכויות של הבנק ובמצב הנזילות של הבנק, אבל באופן כללי נדגיש כי לבנק יש זכות לסרב להעביר לכם את כספכם. בדרך כלל, הפקיד יגיש בקשה למחלקה מיוחדת אשר מטפלת בנזילות של הבנק, אשר תיבחן אם יש ביכולתה לבצע "שבירה". ייתכן שכ"קנס" ייאלץ הלקוח אף להיפרד מהריבית שניצברה לו בגין הפיקדון עד לאותו רגע. כאשר אתם מפקידים פיקדון אתם למעשה חותמים על סוג של חוזה הלוואה מול הבנק: אנחנו, המפקידים, מלווים לבנק את כספנו לתקופה של X, ונקבל כפיצוי ריבית של Y%. אם נדרוש את כספנו לפני הזמן, הבנק יכול לסרב.

ב. במשך כל התקופה של הפיקדון רשום לנו בחשבון הבנק שלנו סכום הפיקדון על שמנו.

זהו נושא טכני. הכסף שהפקדנו בבנק הוא, כאמור, סוג של הלוואה שנתנו לבנק. ההלוואה היא נכס מבחינתנו לכל דבר, ועל כן היא רשומה בשווי ההוגן שלה. אבל אנחנו לא יכולים בהכרח להשתמש בה כמו כסף מזומן בכל עת, מבלי להשיג את אישורו של הבנק (כלומר, לקבל בחזרה את כספי ההלוואה).

תמיד היה מוזר בעיני שההסבר הזה על איך בנקים מייצרים כסף "חדש" תפס. תחת ההסבר הזה, בנקים לא יכולים לקרוס לעולם. אם כל שקל שהבנק מלווה ללווים שלו הוא כסף שנוצר יש-מאין, אז כאשר הלווים לא מצליחים להחזיר את ההלוואה, או בורחים לאורוגוואי עם הכסף, לא נפגע כספו של אף מפקיד. יותר מזה, תמוה שתחת השיטה הזאת הבנקים צריכים פיקדונות בכלל. אם הם יכולים להדפיס כסף מהאוויר, לשם מה הם צריכים אותנו, המפקידים?

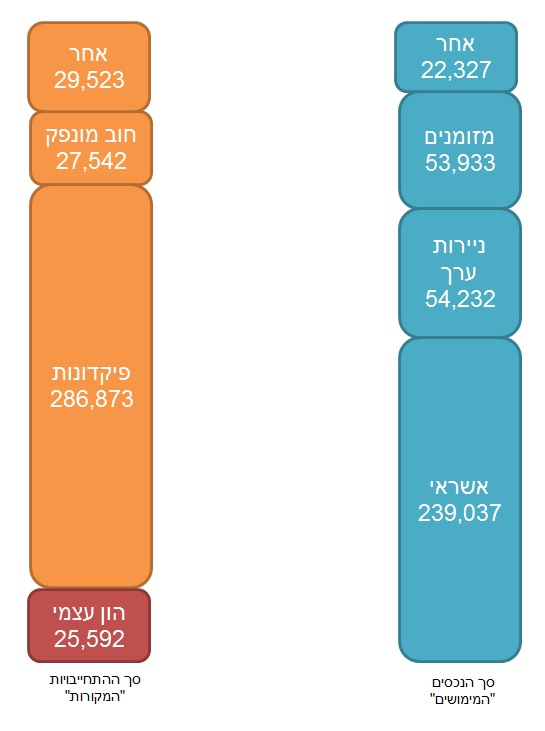

בואו נסתכל לדוגמא על המאזן הפיננסי של בנק לאומי נכון ליום ה-31 למרץ 2013, לפי התרשים האיכותי שציירתי ברוב עמל (לחצו להגדלה):

תמצית מאזן בנק לאומי ליום 31 למרץ 2013 במליוני שקלים

בצד שמאל מתוארות התחייבויותיו של בנק לאומי. בשם אחר, ניתן לקרוא להן "מקורות המימון" של הבנק. ניתן לראות שהמקור הגדול ביותר למימון אצל בנק לאומי הוא פיקדונות לקוחותיו, אנשים פרטיים כמו קוראי הבלוג הזה, אך גם תאגידים גדולים, קרנות פנסיה, "טייקונים" למינהם וגם אזרחים זרים אשר שמו את כספם בפיקדון אצל הבנק. בנוסף, לבנק יש עוד 2 מקורות מימון עיקריים אליהם נתייחס. הראשון הוא החוב המונפק (כ-27 מיליארד ש"ח) שמהווה למעשה איגרות חוב של בנק לאומי אשר נסחרות בבורסה. מנהלי הבנק רצו לגייס כסף נוסף אשר יוכלו להשקיע במתן הלוואות או רכישת ניירות ערך, ובחרו לקחת מהציבור הלוואה (באופן כללי מימון בצורת אג"ח הוא לתקופה ארוכה יותר מפיקדון, אבל יש סיבות אחרות להנפקת חוב. לא נתעכב עליהן, כי זה לא קורס במימון). המקור האחרון ששווה לדבר עליו הוא ההון העצמי של הבנק. זהו הכסף ששייך לבעלי המניות של הבנק. בנק לאומי לא רק משתמש בכספי מפקידיו ומלוויו כדי לממן את פעילותו, הוא משתמש גם בכספו שלו עצמו.

ומה עושה הבנק עם הכסף? התשובה בצד ימין, תחת "נכסים" (או בשמם האחר, ה"שימושים" של "מקורות המימון"). בצורה לא מפתיעה, עיקר השימוש של הכסף אותו לווה בנק לאומי ממפקידיו ומבעלי איגרות החוב שלו (ושלו עצמו!) משמש כדי להעניק אשראי ללקוחותיו. אך על בנק לאומי להיות זהיר. הוא מחזיק בפיקדונות של לקוחות בשווי 286 מיליארד ש"ח, ומלווה אשראי בגובה 239 מיליארד ש"ח בלבד. ומה עם כל הכסף מאגרות החוב ומהונו העצמי?

כדי לשמור על נזילות (ולעמוד ביחס הרזרבה, מן הסתם) בנק לאומי שומר כ-53 מיליארד ש"ח מכל מקורות המימון שלו במזומן. זאת אומרת שאם ביום ה-31 למרץ היו ניגשים חלק גדול ממפקידיו של בנק לאומי ודורשים לפדות פיקדונות בסך 50 מיליארד ש"ח, היה בידו של הבנק המזומן להעביר להם (בתיאוריה, כמובן. במקרה ש-50 מיליארד שקל היו נפדים ביום אחד בנק ישראל היה מתערב, אבל זה עניין לרשומה אחרת). מעבר לכך, אנחנו רואים שבנק לאומי בוחר להחזיק 54 מיליארד ש"ח מהכסף שהוא לווה מלקוחותיו בצורה של ניירות ערך. אלו הן בחלקן מניות ואגרות חוב של חברות, אך ברובן אגרות חוב ממשלתיות של מדינת ישראל. בצורה הזאת בנק לאומי מרוויח גם על הכסף הזה "קצת" ריבית, כדי שישאר לו לרווח וכדי לשלם ריביות למפקידים. אם מפקידים רבים היו דורשים את כספם, בנק לאומי היה מוכר במהירות את אגרות החוב האיכותיות ביותר בשוק ההון, ומשתמש בכסף המתקבל כדי להחזיר את כספם של מפקידיו.

ראוי לציין שהמאזן הזה לא נכתב על ידי בנק לאומי במרתף חשוך. על פי חוק, כל הדוחות הכספיים של כל החברות הציבוריות, ובכלל זה גם בנקים, מבוקרים על ידי פירמת רואי חשבון חיצונית, אשר מתפקידה לוודא שהפירמה אינה בודה מספרים מליבה.

אז הנה לנו מאזן של בנק במדינת בישראל. אין כסף שמומצא מהאוויר. יש אשראי.

תם ולא נשלם

ברשומה זו עסקנו במספר נושאים הקשורים לשיטת הבנקאות ברזרבה-חלקית: עמדנו על ההבדל בין בנק כספות לבין בנק מסחרי, הגדרנו את פיקדונות הבנק כהלוואה אשר אנחנו מעניקים לבנק המסחרי, ואת תפקידו של הבנק כמתווך אשראי בין מפקידים לבין לווים. למדנו על בסיס הכסף שנוצר על ידי הבנק המרכזי (וכיצד הוא נוצר) וכיצד גדל מצרף הכסף (M1-M3) כתוצאה מפעילות הענקת האשראי של הבנקים המסחריים. הדגשנו כי הבנקים המסחריים לא יוצרים כסף חדש יש-מאין, אלא תלויים בכספי לקוחותיהם ובביקוש לאשראי.

נושא הבנקים ימשיך להעסיק אותנו. מפאת מקום וקוצר זמן העדפתי שלא להרחיב יתר על המידה בנושא ברשומה זו, אבל סדרת הרשומות לא הסתיימה:

הרשומה הבאה תוקדש לבנק מרכזי. מאין הוא צץ, מדוע אנחנו נותנים לו את המונופול על שליטה בבסיס הכסף שלנו, האם הוא גוף ממשלתי או פרטי, ומדוע "היצור מהאי ג'קיל" אינו נורא כפי שאחרים היו רוצים שתחשבו. חבל לפספס, הירשמו לעדכונים אוטומטיים בדואר האלקטרוני כאן:

[wysija_form id="1"]

ביבליוגרפיה וחומר לעיון נוסף

Modern Money Mechanics / Federal Reserve Bank of Chicago

Those Dishonest Goldsmiths / George Selgin